從滲透率看投資機會

2016-10-18 11:54:00臥龍

股市動態分析 2016年14期

關鍵詞:汽車

臥龍

16年前,美國科網股泡沫達到頂峰,隨后爆破。代表科技股的納斯達克指數自2000年3月份的5132點暴跌至2002年10月的1108點,最大跌幅高達78.4%。跌幅與中國股市1993年2月跌至1994年7月的大熊市相仿。美國著名金融分析師及預言家哈利·殿特(Harry S Dent)于2000年2月建議投資者賣出網絡股,其理由是基于美國互聯網的滲透率將達到50%。隨后網絡股暴跌,但他卻仍然看好未來。

通常,一項新技術或者一個新興產業,在滲透率達到10%之前被稱之為導入期,發展相當緩慢;而一旦越過10%這一閥值,發展速度加快,進入成長期;而當滲透率超過90%,則進入成熟期。殿特根據研究,認為當滲透率接近50%前后,會有一次重大調整。殿特在他的著作《The Next Great Bubble Boom(下一個巨無霸泡沫)》中寫道:“1996年早期,互聯網在美國家庭中達到了關鍵的10%的市場滲透率,然后……加速發展。在2001年,互聯網達到了50%的市場滲透率,這與汽車在1921年的情況是一樣的。到達這個位置附近,你可以預計這個行業會發生一次重大調整,這在2000-2002年已經發生了(指科網股暴跌)。”

回顧汽車在美國的發展歷程:汽車1886年發明,第一次商業化是1900年,然后1904年至1908年啟動,但加速增長發生在1914年汽車的市場滲透率達到10%以后,當時哈利·殿特采用裝配流水線,引發汽車價格劇跌,增長階段在1919年達到高峰,于是出現嚴重的衰退,直到1922年初為止(滲透率達到50%是在1921年)。自此之后,汽車的城市市場滲透率一路上升,1928年達到90%,而股市則于1929年見頂。

2006年3、4月份,筆者曾在本刊連續5周撰文介紹殿特的著作,最后寫到:“我認為,2001年2245/665點只是浪(3)的高點,之后的調整為浪(4)。浪(4)可能是一個水平三角形,或者是雙重三。時間上,2001年4年后的2005年是底部,7年后的2008年是頂部,9年后的2010年可能是底部,或者11年后的2012年(距離1999年13年)是底部。2010-2012年將完成浪(4),然后進入浪(5)的全面飚升,那,就是我們的Great Bubble Boom。”現在回過頭看來,大致上正確。

之所以要寫這些,是希望讀者明白,去年6月以來的股市暴跌,恰恰是我們經歷了2000年至2002年的納斯達克指數。2001年美國互聯網滲透率為50%,如今已經成長至85%,換言之美國網絡股的好日子所剩無幾——旦滲透率進入90%的區間便成為成熟行業,增長速度將大打折扣。相反,中國互聯網滲透率正處于成長期,前景無限。2006年中國互聯網滲透率首次達到10%,進入成長期。2007年至2011年滲透率分別為16%、23%、29%、34%及38%。從上述數據可以看到2008年金融危機期間,為何騰訊(HK.00700)股價跌幅有限而危機一過股價便飚升;而在美國上市的百度(BIDU)股價雖然跌幅高達76%,但2009年至2011年升幅超過10倍。全賴行業的高速發展,滲透率持續上升,為這些公司帶來龐大的市場及利潤。

2012年中國互聯網滲透率上升至42%,2013年為46%,2014年升至48%,而2015年則恰好到達50%的閥值。于是,我們見到適逢中國股市一輪牛市見頂,網絡股亦大跌。百度自最高位251.99美元跌至瞬間最低100美元,最大跌幅高達60%。騰訊則約跌1/3左右。而國內股市網絡股市值最大的樂視網(300104)此輪熊市最大跌幅68%,排第二的東方財富(300059)最大跌幅72%。熊市是否結束?抑或以波浪理論看并非牛市?見仁見智。但有一點肯定的是,經過這一輪大跌市,中國的網絡股將迎來更大的上升潮。

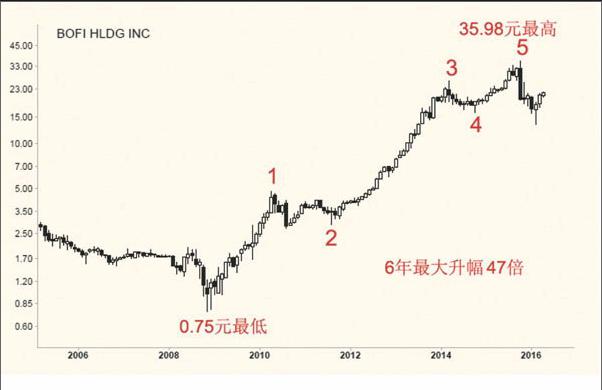

2008年全球金融風暴以來,美國銀行業大傷元氣。但一家小型網上銀行股價卻持續上升,自除權后最低的0.75美元升至最高35.98美元,最大升幅高達47倍。反觀那些傳統銀行,股價能回到歷史高位的少之又少。對比中國,傳統證券公司目前最大市值是中信證券,2166億元,未來當互聯網證券不斷發展,相信會被那些網上券商追近。這豈不是一個好的投資機會?

利用市場滲透率挑選投資時機及投資目標,看來頗有味道。當下熱炒的新能源汽車,Tesla的Model 3訂貨量亦不過近40萬輛,相比于傳統汽車的產量微不足道。有研究指出,今年的新能源汽車滲透率才1%,要到2020年才可能達到10%。換言之,如今炒作新能源汽車與2000年炒網絡股時類似,你根本不知道誰是未來的王者。美國互聯網滲透率1996年達到10%,而亞馬遜(AMZN)到1997年才上市,1997年至1999年末,亞馬遜股價最大升幅高達85倍(其后又暴跌了95%)。

不過,新能源汽車的興起,以及無人機等產品面世,對儲備能源的需求日漸增加。當前鋰電池是較為技術成熟且成本較低的產品,相信為日后主要商品。2014年中國電動自行車產量2904萬輛,其中使用鋰電池的占378萬輛,滲透率13%。有人預測2017年電動自行車鋰電池滲透率升至30%。鋰電池在電動工具行業的滲透率2017年將達到60%。而電子數碼產品使用鋰電池的幾乎是全部。不過這些小電池與電動汽車的鋰電池相比,簡直是九牛一毛。

因此,鋰電池及其上游行業公司,正被市場炒作。例如轉型生產六氟磷酸鋰的多氟多(002407)股價自2013年6月的10.14元升至近期的94.59元最高,最大升幅8.3倍。以股災1.0最低價17.06元至今最大升幅仍達4.5倍。不過投資者須明白,新興行業個股風險確實巨大,抓不住亞馬遜而是抓住其他的網絡股,可能早已在2002年之前便破產。投資者需深入了解該行業的具體細節,再作投資。

中國股市自3月中旬急升兩日后,近期以逐步盤上的走勢出現,每每正要下跌,工行、太保、招行等藍籌股便墊著大買單,指數乖乖地反彈。周五招行更是主動出擊,升2.8%。后市走勢如何?筆者以為仍是看好。一則是商品價格幾乎全面上升,二則市場氣氛明顯轉好,三是不少人仍在懷疑升勢能否持續,這三點正好說明行情仍可持續。平均17個月的轉折點周期時間之窗位于今年4月至7月,大致上可以看到6、7月份才見項。

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50