損益

2016-10-20 06:22:43

首席財務官 2016年17期

損益

損

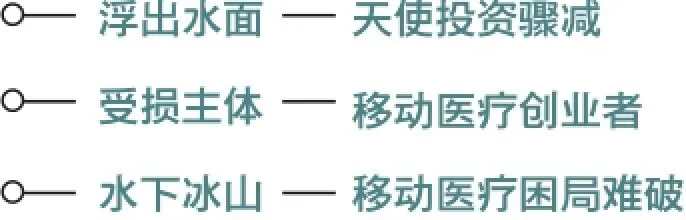

自從“互聯網+”概念提出以來,如何與傳統行業實現更好地結合已經成為了各界廣泛討論的焦點話題,特別是在醫療領域,人們都認為移動醫療無疑是風口最為強勁的細分市場。

數據顯示,2011年到2015年,移動醫療企業融資次數分別是22次、25次、58次、156次、283次。不過,目前資本對移動醫療也已呈現理性回歸的態勢,上半年移動醫療領域天使投資和VC投資額下降了1/3,一路燒錢的移動醫療企業面臨商業模式重構的挑戰。

為什么一些有海量用戶的移動醫療企業很難實現流量變現呢?業內人士分析,一是沒有抓住醫療資源的核心,在未來的五到十年,中國醫療資源的核心仍然是好醫院、好醫生,而不是簡單地把線下的搬到線上就可以解決問題。二是大多數的互聯網慢病管理,并沒有抓住用戶的剛需,解決真正的痛點,所以他們無法產生黏性。醫生資源、用戶活躍度、可持續燒錢的能力都成為擺在移動醫療創業企業面前的幾座大山。事實上,要實現突圍也就是要解決“誰付錢”的問題。記者發現,與商業保險合作,深度開發商業健康險,成為眾多移動醫療企業的商業突圍模式。

目前,移動醫療處于市場啟動階段,但是我國仍以基本醫保為主導,商保市場較小,仍需等待國家醫療制度突破。隨著就醫160、新元素醫療等為代表的移動醫療平臺的不斷探索嘗試,商業模式在不久的將來會逐漸清晰化、明朗化。

益

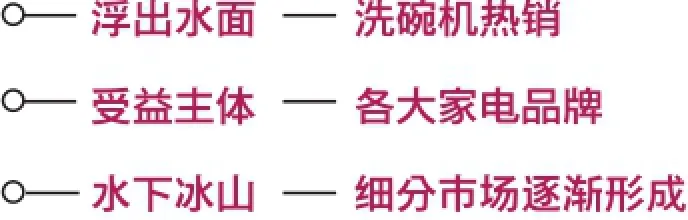

眼下,已經沒有人再懷疑洗碗機在未來1-2年于中國市場的商業機會和市場空間了。單是看看當前中國家電市場上的洗碗機品牌隊伍,就可以說是巨頭云集。從外資的西門子、惠而浦、伊萊克斯,到本土的美的、海爾、格蘭仕以及方太、老板和九陽。甚至還有不少的三四線家電小工廠,都一股腦推出了各自的洗碗機產品。

更值得一提的是,在短短一年多時間“巨頭齊聚”洗碗機市場的過程中,除去歐式的立柜、桌面洗碗機產品外,方太原創“水槽式洗碗機”、海爾推出中式的桌面小貝洗碗機,九陽也推出免安裝的桌式洗碗機等等,主動面向中國家庭廚房進行變化。不過當前中國洗碗機市場可以說是,萬事俱備,卻只欠東風。面對眾多的中外家電企業,無論是大家電,還是小家電,甚至是專業廚電企業,都面臨著如何實現洗碗機對中國家庭和用戶廚房的“臨門一腳”持續引爆。

很多家電企業基于市場推廣和引爆的初衷,不愿意將洗碗機定位于淘汰消毒柜的新產品,而是希望在現有的廚房桌面上增加一款新產品,從而獲取新的市場蛋糕。所以出現一些非柜機洗碗機。對于這種想法可以理解,畢竟很多家庭廚房已經裝修完成,不愿意再重新規劃,或者拆掉消毒柜。但從用戶和體驗的角度,如果繼續保留消毒柜產品,那么洗碗機就面臨著一個比較大的“雞肋”尷尬。雖然洗碗機可以解放雙手,但用戶價值的利益點并不高。

所以未來一定要拿洗碗機換掉消毒柜,并將其作為未來廚房裝修的三件套,或者五件套標配,才能真正引爆這一產品的市場可持續化。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

Coco薇(2015年1期)2015-08-13 02:23:50

創業家(2015年5期)2015-02-27 07:53:25

玩具(2009年10期)2009-11-04 02:33:14