基于“互聯網+”的科技金融創新模式研究

2016-10-21 02:45:33沈俊臣淮海工學院商學院

大陸橋視野 2016年16期

肖 俠 沈俊臣/淮海工學院商學院

基于“互聯網+”的科技金融創新模式研究

肖俠沈俊臣/淮海工學院商學院

加快科技型中小型企業發展是貫徹國家創新戰略的重要一環。然而,科技型中小企業普遍缺乏可抵押物,以及傳統的銀行審批貸款只看重企業的過去與現在的狀況,導致其面臨融資成本高、融資門檻高、融資渠道少的發展窘境,這已嚴重制約了科技型中小企業的發展。如何讓這類企業順利融資?如何為這類企業提供新的融資渠道?本文借鑒國內外科技金融模式,以互聯網思維為指引,探索了一種基于“互聯網+”的科技金融創新模式,并進行了案例研究,提出了連云港市互聯網科技金融融資平臺的運作模式。

科技型中小企業;科技金融;互聯網金融

一、我國科技金融實踐發展分析

(一)科技金融現狀

“科技金融”這個詞近些年不經意間流行了起來,廣為人知,但科技金融在實務中早已開始應用。近年來,隨著改革進入深水區,加之全球創新競爭日益激烈,經濟轉型迫在眉睫。中小企業不僅作為創造財富、增加就業、繳納稅收的重要主體,而且擔負著科技創新的重要使命,科技型中小企業更是主力軍,但融資難已成為企業發展道路上的絆腳石。基于這樣的背景下,加快推進科技金融創新,緩解科技型中小企業融資難是推動產業發展,提升國際競爭力的強有力支撐。

1.科技金融助推高新技術產業。近些年來,我國不斷加大對科技經費的投入。截止2014年,我國R&D經費投入總量為13015.6億元,位居世界第二。從統計數據可以看出,我國R&D投入經費依舊保持著高速增長的良好態勢,如圖1所示。

圖1 我國2010年-2014年R&D經費投入強度

2.高新技術產業發展勢頭強勁。近十幾年來,我國高新技術產業迅速發展,總產值從2000年的9835億元增長到2013年的26894億元,年均增長17%以上;企業總數從2000年的10050個增長到2013年的116049個;從業人數從2000年的392萬人增長到2013年的1294萬人,具體情況如圖2所示。

圖2 2000年-2013年我國高新技術產業規模增長情況

(二)科技金融發展模式

國內較為典型的科技金融模式有張江模式、中關村模式、蘇州模式、杭州模式,以及國外的美國模式與日本模式。這里重點闡述蘇州模式與美國模式。

1.蘇州科技金融模式。

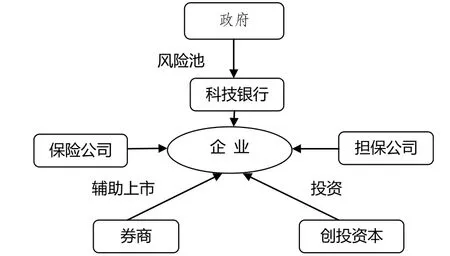

蘇州模式是一種“多元化模式”。由政府機構(科技局、財政局等)、銀行、擔保公司、保險公司、創投資本、券商等6方組成,政府同時向銀行提供風險補償資金池,形成了為科技型企業提供融資的“6+1”多元模式。多元模式為蘇州科技型中小企業發展增添動力。

蘇州模式為處在不同發展階段的科技型中小企業提供如融資擔保、科技小額貸款、創業投資等各項金融服務,并配套引進銀行、擔保公司、保險公司、券商等一大批金融中介機構。科技型企業向政府、銀行提出申請的同時,政府向銀行提供風險補償基金。在所要申請的企業中不管是處于初創期的還是處于成長期的,企業都能在該模式下找到相應的服務機構,在各個環節中間都能為企業提供綜合化的服務,能夠幫助科技型中小企業從小到大一步一步的發展。該模式如圖3所示。

圖3 蘇州科技金融模式圖

2.美國科技金融模式。

美國模式是一種“資本主導模式”。在全球資本市場中美國依然處于遙遙領先的地位,融資規模全球第一,這與其發達的金融體系和成熟的資本市場是密不可分的。這些資本也成功支持了美國科技企業的發展。與此同時,美國政府在此過程中扮演配角,通過制定完善相關法律法規進一步支持科技企業的發展和拓寬其融資渠道。因此,美國科技金融模式是一種以資本為主導的模式,該模式如圖4所示。

圖4 美國科技金融模式圖

二、互聯網金融的實踐發展分析

互聯網金融是傳統金融行業與互聯網精神相結合的新興領域,是互聯網技術與金融服務的融合,而不是簡單的相加,它是一種模式創新,其本質依舊是金融。

(一)互聯網金融的兩種基本模式

1.P2C網貸融資模式。

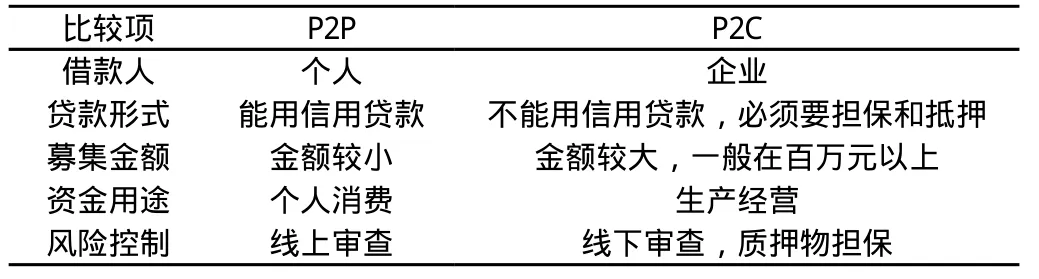

提及P2C網貸融資模式就不得不提P2P網貸融資模式,P2C是P2P的演化與延伸,也可以說是P2P模式的一種特殊模式。P2P網貸融資模式是互聯網金融發展最快的一種模式。通俗解釋,P2P網貸就是借款人利用第三方提供的互聯網平臺公布借款信息,它包括借款的本金、利率、期限等要素。與此同時,平臺向投資者提供投資信息的一種線上融資方式。這種模式源于英國,盛于美國,拍拍貸的成立是我國P2P網貸平臺的里程碑。表1揭示了P2P與P2C的區別。

表1 P2P與P2C區別一覽表

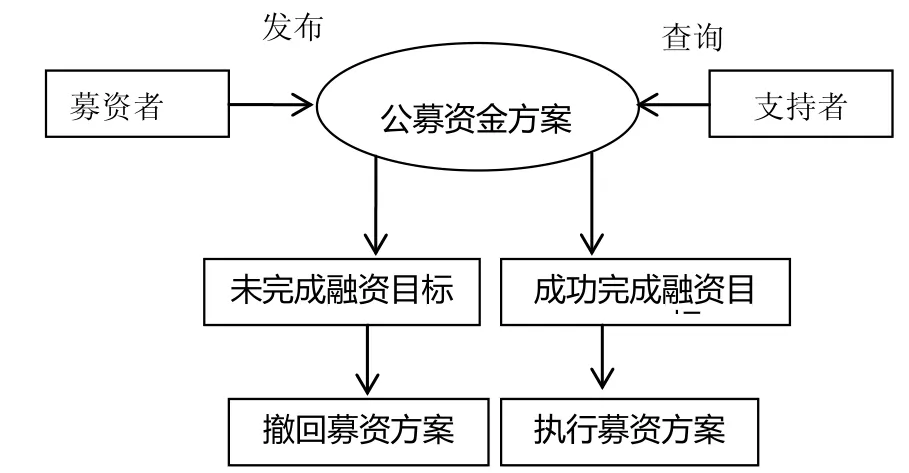

2.眾籌模式。

大眾籌資簡稱眾籌,是一種創新的科技融資模式。是指借助互聯網為項目發起者所發布的項目向資金支持者籌集項目所需資金,從而取代銀行貸款、風險投資、天使投資等傳統的融資方式。眾籌具備明顯的融資特征,通俗的來講那就是“眾人拾柴火焰高”,其精髓在于小額大量,融資門檻較低,專款專用。眾籌模式如圖5所示。

圖5 眾籌模式圖

(二)我國互聯網金融的發展現狀

近年來互聯網金融在很大程度上較好地服務了實體經濟,政府支持與高度重視促使互聯網金融模式不斷創新,創新金融模式的出現有效地緩解了我國中小企業長期面臨的融資難、成本高、門檻高等問題。互聯網金融是構建全方位、多層次金融服務體系的重要組成部分。從交易數據顯示,互聯網金融將迎來快速發展的黃金時代。

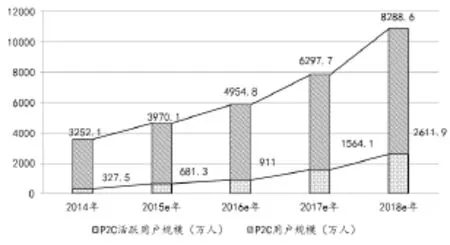

有關數據表明,截止2014年底,我國擁有327.5萬人的P2C活躍用戶,較2013年同期增長565.6%。但從中國人口數與中國網民人數來看,都遠遠高于這一數值,據趨勢圖6可見,未來P2C用戶規模還有很大的增長空間。

圖6 2014-2018年中國P2C用戶及活躍用戶規模

三、基于“互聯網+”的科技金融創新模式研究

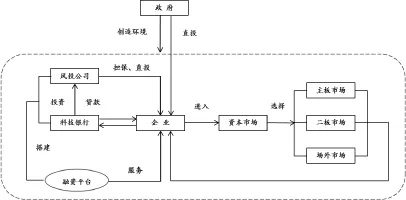

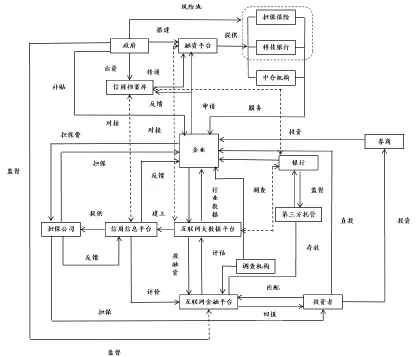

根據對國內上海張江、江蘇蘇州、浙江杭州、北京中關村等地,以及美國和日本兩國的科技金融模式進行分析、總結,結合互聯網金融兩種基本模式的分析,基于“互聯網+”的大背景之下,綜合國內發展的實際情況,提出一種適合科技型中小企業各個生命周期的科技金融創新模式,如圖7所示。該模式的創新點在于:

1.將互聯網金融納入科技金融體系。從理論的視角來看,國內外各地區的科技金融體系一般是由“政府+銀行+非銀行金融機構”組成,在加入互聯網金融新型融資工具后完善了科技金融體系。

2.建立“三位一體”的征信體系。以商業征信體系、金融征信體系、行政征信體系為一體的科技金融創新模式征信體系。該征信體系實現互聯互通能實現投資者與被投資之間的信息透明度。

圖7 基于“互聯網+”的科技金融創新模式

四、案例研究:基于“互聯網+”的連云港市科技金融融資平臺運作模式

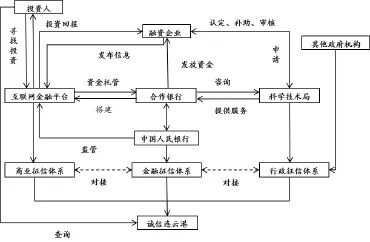

我們以江蘇省連云港市為案例,基于上述模式分析,結合連云港市科技金融及其互聯網金融的發展現狀,提出了連云港市基于“互聯網+”的科技金融融資平臺運作模式,該模式如圖8所示。該模式有兩個基本特點:

第一,以連云港東方農村商業銀行為合作銀行與連云港市科技局合作打造互聯網金融平臺。其優勢在于合作銀行與連云港科學技術局合作風險會降低,因科技局掌握企業相關專利技術,并有相關方面的專業人才,能對企業專利技術進行專業評估,并且科技局對科技型中小企業的相關情況較為了解,如企業經營、財務、前景等方面。

第二,“互聯網+”的連云港科技金融創新有助于實現普惠金融。對于科技型中小企業來說能夠通過該創新模式獲取資金以實現企業更好、更快的發展;對于政府機關來說,政府本身就是服務性機構,創新模式不僅有助于扶持、服務科技型中小企業帶動地方經濟、稅收、就業等方面發展,而且能夠為創新型城市建設增添砝碼,進而助力創新型國家建設,可謂一舉多得;對于合作銀行來說,能有助于銀行業務的轉型,銀行能利用現有資源開展互聯網金融服務,真正實現金融互聯網化,順應“互聯網+”時代的發展趨勢,而且合作銀行采取“互聯網+”的科技金融創新模式也能夠提高業績,給銀行帶來相應的經濟報酬;對投資者來說,多了一種投資渠道,收益較高的投資項目也能給投資者帶來經濟上的回饋。

圖8 基于“互聯網+”的連云港市科技金融融資平臺運作模式

[1] 于國慶.科技金融—理論與實踐[M].北京:經濟管理出版社,2015.

[2] 馮如建.科技金融“蘇州模式”探析[J].地方經濟,2012(10):223-224.

[3] 胡世良.互聯網金融模式與創新[M].北京,人民郵電出版社,2015.

[4] 王峰,吳佶,張之杰.交通銀行蘇州分行科技金融模式探析[J].江蘇科技信息,2015(1):58.

項目來源:

本文受教育部人文社科基金項目(12YJA630153)及連云港市軟科學項目(RK1510)資助。

肖俠(1970-),女,江蘇連云港人,淮海工學院商學院教授,從事企業財務管理教學與研究。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10