從內(nèi)部控制角度管理醫(yī)院的經(jīng)費支出

2016-10-21 17:53:31劉鳳娟

今日財富 2016年6期

劉鳳娟

摘要:規(guī)范經(jīng)費支出是醫(yī)院做好財務(wù)管理和內(nèi)部監(jiān)督控制的重要措施。本文結(jié)合內(nèi)部控制方法,從經(jīng)費支出的標(biāo)準(zhǔn)、范圍、審批、制度設(shè)計等著手研究,旨在加強醫(yī)院經(jīng)費支出管理,建立健全支出內(nèi)部管理制度,實現(xiàn)內(nèi)控目標(biāo)。

關(guān)鍵字:內(nèi)部控制;經(jīng)費支出;管理;規(guī)范

隨著醫(yī)藥衛(wèi)生體制改革的不斷深化,各級各類醫(yī)療機構(gòu)的經(jīng)濟運行與經(jīng)濟管理等內(nèi)容發(fā)生了較大變化,對醫(yī)院經(jīng)費支出管理提出了新的要求。

一、醫(yī)院經(jīng)費支出的主要范圍

2012年全國執(zhí)行《醫(yī)院財務(wù)制度》(財社【2010】306號)和《醫(yī)院會計制度》(財會【2010】27號),醫(yī)院的支出可以分為:醫(yī)療業(yè)務(wù)成本、財政項目補助支出、科教項目支出、管理費用和其他支出。其中醫(yī)療支出和管理費用的二級明細(xì)為:人員經(jīng)費、藥品費、衛(wèi)生材料費、固定資產(chǎn)折舊費、無形資產(chǎn)攤銷費、提取醫(yī)療風(fēng)險基金和其他費用。這些費用中,涉及現(xiàn)金流出的主要是人員經(jīng)費、藥品費、衛(wèi)生材料費、其他費用和其他支出,提取醫(yī)療風(fēng)險基金、折舊費、攤銷費主要是針對計提,并無實際款項流出。

人員經(jīng)費主要是支付人員工資、津貼補貼、績效等;藥品費主要是支付給藥品供應(yīng)商的藥品款;衛(wèi)生材料費主要是指支付給衛(wèi)生材料、試劑、氧氣、血液等供應(yīng)商的款;其他費用主要指支付辦公用品費、水電費、郵寄通訊費、物業(yè)費、差旅費、培訓(xùn)費、招待費、勞務(wù)費、手續(xù)費、委托業(yè)務(wù)費等各種經(jīng)費。財政專項補助支出主要是使用財政性資金支付設(shè)備款、維保費等;科教專項支出主要是支付科教類設(shè)備、試劑、合作費等。其他支出主要指營業(yè)稅、城建稅、捐贈支出、罰沒支出等。

二、目前資金流出經(jīng)費審批存在的問題

隨著新制度的頒布與實施,醫(yī)院的支出有了統(tǒng)一的分類。但在現(xiàn)實操作中仍很多單位經(jīng)費支出管理不善,審批不規(guī)范、手續(xù)不齊全、流程欠缺、歸口不明等。這樣不僅造成單位支出混亂、會計信息失真,而且助長了不良之風(fēng)。主要表現(xiàn)為:

第一、未規(guī)范和明確支出標(biāo)準(zhǔn)。

這幾年國家陸續(xù)出臺了眾多制度規(guī)范培訓(xùn)費、差旅費、出國費等。如果醫(yī)院未能及時跟進(jìn),那么就可能出現(xiàn)與制度不符的支出審批行為。比如醫(yī)院經(jīng)常請專家講課,在標(biāo)準(zhǔn)未明確前,幾千上萬元可能就隨意給。但是隨著《中央和國家機關(guān)培訓(xùn)費管理辦法》(財行〔2013〕523號)的出臺,專家講課費從副高每半天1000元至院士、全國知名專家每半天3000元,都有明確的標(biāo)準(zhǔn)。各單位可參照執(zhí)行,不得突破。

第二、未規(guī)范和明確支出范圍。

很多單位報銷支出范圍模糊不清,甚至存在同事間關(guān)系好就可以多報銷。在一些醫(yī)院制度不健全的單位,很多業(yè)務(wù)事項財務(wù)人員自己也搞不清楚到底能不能給報銷。比如外出進(jìn)修學(xué)習(xí)6個月,發(fā)生的交通、住宿、伙食、保險費、學(xué)習(xí)費、資料費等,到底哪些是單位報銷,哪些是個人承擔(dān)沒有一個明確規(guī)定。

第三、未明確支出歸口管理部門

歸口管理部門可以是一個管理委員會或管理小組,也可以是一個職能部門。醫(yī)院經(jīng)費支出中尤其是其他費用支出,事項多又雜。有些事需要多個部門聯(lián)合,這時如果沒有一個歸口管理部門,就很容易造成推諉。比如預(yù)算涉及人事、財務(wù)、保障保衛(wèi)部、醫(yī)務(wù)部、護(hù)理部等多個部門,沒有預(yù)算管理委員會就很難把控預(yù)算的收支進(jìn)度。又如對于臨床使用的衛(wèi)生耗材,不是哪個科室想買就買,而是必須由采購部統(tǒng)一負(fù)責(zé)集中采購。如果沒有歸口,那么很容易導(dǎo)致醫(yī)院采購環(huán)節(jié)漏洞百出、監(jiān)管不利、責(zé)任不清。

第四、未明確支出審批權(quán)限和流程

當(dāng)單位規(guī)模達(dá)到一定程度后,經(jīng)濟業(yè)務(wù)事項不斷增加,管理越來越細(xì)化。再有能力的領(lǐng)導(dǎo)也不可能對單位所有的業(yè)務(wù)都了如指掌。如果不把權(quán)力與職責(zé)明確地授予到具體的部門或人員,沒有權(quán)利就沒有義務(wù),下級可能就不會考慮承擔(dān)責(zé)任,從而把風(fēng)險轉(zhuǎn)移給領(lǐng)導(dǎo)。

審批流程上,還很多單位在審批流程上是安排主要領(lǐng)導(dǎo)和分管領(lǐng)導(dǎo)在前面審批,最后財務(wù)人員審批。這樣財務(wù)部門很被動。如果審批發(fā)現(xiàn)手續(xù)或是金額上有差錯,還得讓相關(guān)人員重新開始簽字,長久下去不利于財務(wù)部門開展工作。

同時,支出崗位設(shè)置不合理,不相容崗位未實現(xiàn)相互分離,以及報銷時單據(jù)審核不嚴(yán)格,或者資金支付不符合國庫集中支付、政府采購、公務(wù)卡結(jié)算等國家有關(guān)規(guī)定,就存在經(jīng)費支出管理不善,存在違規(guī)風(fēng)險。

三、相關(guān)法規(guī)對支出審批的要求

《管子.版法》中說:“求必欲得,禁必欲止,令必欲行”。諾貝爾文學(xué)獎得主、來自波蘭的作家萊蒙特曾說:“世界上的一切都必須按照一定的規(guī)矩秩序各就各位。” 這兩句名言共同告訴我們遵守規(guī)則是人類生活能夠正常進(jìn)行的前提和保證。同樣,規(guī)則也是一家醫(yī)院得以正常運營的前提和保證。

國家最近幾年對支出管理的要求如下:

2012年4月執(zhí)行的《事業(yè)單位財務(wù)規(guī)則》第二十一條:“事業(yè)單位的支出應(yīng)當(dāng)嚴(yán)格執(zhí)行國家有關(guān)財務(wù)規(guī)章制度規(guī)定的開支范圍及開支標(biāo)準(zhǔn);國家有關(guān)財務(wù)規(guī)章制度沒有統(tǒng)一規(guī)定的,由事業(yè)單位規(guī)定,報主管部門和財政部門備案。”

2014年1月執(zhí)行的《行政事業(yè)單位內(nèi)部控制規(guī)范(試行)》(財會【2012】21號)(以下簡稱“內(nèi)控”)第二十九條:“單位應(yīng)當(dāng)建立健全支出內(nèi)部管理制度,確定單位經(jīng)濟活動的各項支出標(biāo)準(zhǔn),明確支出報銷流程,按照規(guī)定辦理支出事項。”

根據(jù)制度的要求,各單位應(yīng)明確各項支出標(biāo)準(zhǔn)、范圍,有國家規(guī)定的按國家規(guī)定,無國家規(guī)定的按單位規(guī)定并報備,但不得制定與國家規(guī)定相背的制度。建立支出管理體系需對業(yè)務(wù)流程進(jìn)行梳理和整合,理清報銷流程、手續(xù)、范圍與標(biāo)準(zhǔn),規(guī)范支出審批制度,將關(guān)口前移,實行更加精細(xì)化的管理,以實現(xiàn)內(nèi)控目標(biāo)。

四、根據(jù)內(nèi)控要求設(shè)計經(jīng)費支出管理體系

支出事項的主要控制點是:支出是真實的、支出金額符合開支范圍和標(biāo)準(zhǔn)并經(jīng)過了適當(dāng)?shù)氖跈?quán)審批。按照“管理制度化、制度流程化、流程表單化、表單信息化”的思路,經(jīng)費支出管理體系設(shè)計應(yīng)包括崗位職責(zé)、管理制度、業(yè)務(wù)流程、業(yè)務(wù)表單等,結(jié)合內(nèi)控方法,如不相容崗位相互分離、內(nèi)部授權(quán)審批控制、歸口管理、預(yù)算控制、會計控制、單據(jù)控制等,應(yīng)用于支出的預(yù)算、審核、支付、核算、分析和考核等環(huán)節(jié)。

(一)根據(jù)內(nèi)部控制的控制方法管理經(jīng)費支出

第一、不相容崗位相互分離。

醫(yī)院的經(jīng)費報銷時,必須經(jīng)兩個或兩個以上的部門或人員,并保證相關(guān)部門或人員之間進(jìn)行相互檢查與核對。比如支付采購款,必須要有采購員、驗收員等進(jìn)行核實。

“不相容崗位相互分離”,支出管理的不相容崗位至少包括:提出事項申請的崗位應(yīng)當(dāng)與對事項進(jìn)行審核審批的崗位分離;內(nèi)部審核審批的崗位與具體執(zhí)行業(yè)務(wù)的崗位分離;業(yè)務(wù)執(zhí)行的崗位與信息記錄的崗位分離;業(yè)務(wù)審批崗位和執(zhí)行崗位需要與內(nèi)部監(jiān)督崗位分離。嚴(yán)禁由一人辦理支出業(yè)務(wù)的全過程。支出管理崗位應(yīng)包括支出審批人員崗位職責(zé)、經(jīng)辦支出人員崗位職責(zé)和財務(wù)部門會計人員崗位職責(zé)。

第二、內(nèi)部授權(quán)審批控制。

內(nèi)部授權(quán)審批控制是指明確各崗位辦理業(yè)務(wù)和事項的權(quán)限范圍、審批程序和相關(guān)責(zé)任,建立重大事項集體決策和會簽制度。任何授權(quán)都應(yīng)當(dāng)以法律、行政法規(guī)和單位的規(guī)章制度為依據(jù),并予以書面化,通知到經(jīng)濟活動業(yè)務(wù)流程中的相關(guān)人員。

第三、歸口管理。

為進(jìn)一步加強預(yù)算管理,嚴(yán)格控制費用支出,理順各經(jīng)濟事項的權(quán)責(zé)關(guān)系,各費用歸口到相關(guān)職能部門,實行費用歸口管理。根據(jù)單位實際情況,按照權(quán)責(zé)對等的原則,采取成立聯(lián)合工作小組并確定牽頭部門或牽頭人等方式,對有關(guān)經(jīng)濟活動實現(xiàn)統(tǒng)一管理。比如人員經(jīng)費歸人力資源部管理;設(shè)備采購歸保障部負(fù)責(zé);版面費歸科教部負(fù)責(zé);接待費歸辦公室管理等。

第四、預(yù)算控制。

預(yù)算在行政事業(yè)單位的經(jīng)濟活動中發(fā)揮著事前計劃、事中控制、事后反饋的作用。按照預(yù)算批復(fù)的額度和規(guī)定的開支范圍辦理資金支付業(yè)務(wù),就對資金的使用形成預(yù)算約束。支出申請部門應(yīng)對開支的合理性負(fù)責(zé);支出審批人應(yīng)對費用開支預(yù)算的總量控制及單據(jù)的合法性負(fù)責(zé),并負(fù)責(zé)對預(yù)算項目使用的情況,特別是超預(yù)算項目的發(fā)生原因提供情況說明;對部分可超預(yù)算發(fā)生的預(yù)算項目,必須經(jīng)過合法程度審批后方可發(fā)生。

(二)設(shè)計規(guī)范的制度,明確支出標(biāo)準(zhǔn)、范圍及表單和票據(jù)。

第一、明確各經(jīng)濟支出的標(biāo)準(zhǔn)、范圍

2012年至今,國家已相繼出臺了以下規(guī)章制度:

1、《事業(yè)單位財務(wù)規(guī)則》(財政部令第8號,2012年修訂)

2、《財政票據(jù)管理辦法》(財政部令第70號,2012年頒布)

3、《行政事業(yè)單位資金往來結(jié)算票據(jù)使用管理暫行辦法》(財綜【2010】1號)

4、《關(guān)于加快推進(jìn)公務(wù)卡制度改革的通知》(財庫【2012】132號)

5、《黨政機關(guān)厲行節(jié)約反對浪費條件》(中發(fā)【2013】13號)

6、《黨政機關(guān)國內(nèi)公務(wù)接待管理規(guī)定》(中辦發(fā)【2013】22號)

7、《中央和國家機關(guān)會議費管理辦法》(財行〔2013〕286號)

8、《因公臨時出國經(jīng)費管理辦法》(財行【2013】516號)

9、《中央和國家機關(guān)培訓(xùn)費管理辦法》(財行[2013]523號)

10、《中央和國家機關(guān)差旅費管理辦法》(財行【2013】531號)

11、《中央和國家機關(guān)外賓接待經(jīng)費管理辦法》(財行【2013】533號)

12、《因公短期出國培訓(xùn)費用管理辦法》(財行[2014]4號)

13、《關(guān)于加強公務(wù)機票管理有關(guān)事項的通知》(財庫[2014]33號)

14、《關(guān)于調(diào)整中央和國家機關(guān)差旅住宿費標(biāo)準(zhǔn)等有關(guān)問題的通知》(財行[2015]497號)

以上這些新出臺的制度細(xì)化了醫(yī)院支出中的其他費用支出標(biāo)準(zhǔn)、范圍及報銷要求。醫(yī)院應(yīng)嚴(yán)格執(zhí)行國家規(guī)定的各項法律、法規(guī)、制度,不得違反財政財務(wù)制度的規(guī)定開支。

第二、明確各項經(jīng)濟活動所涉及的表單和票據(jù)。

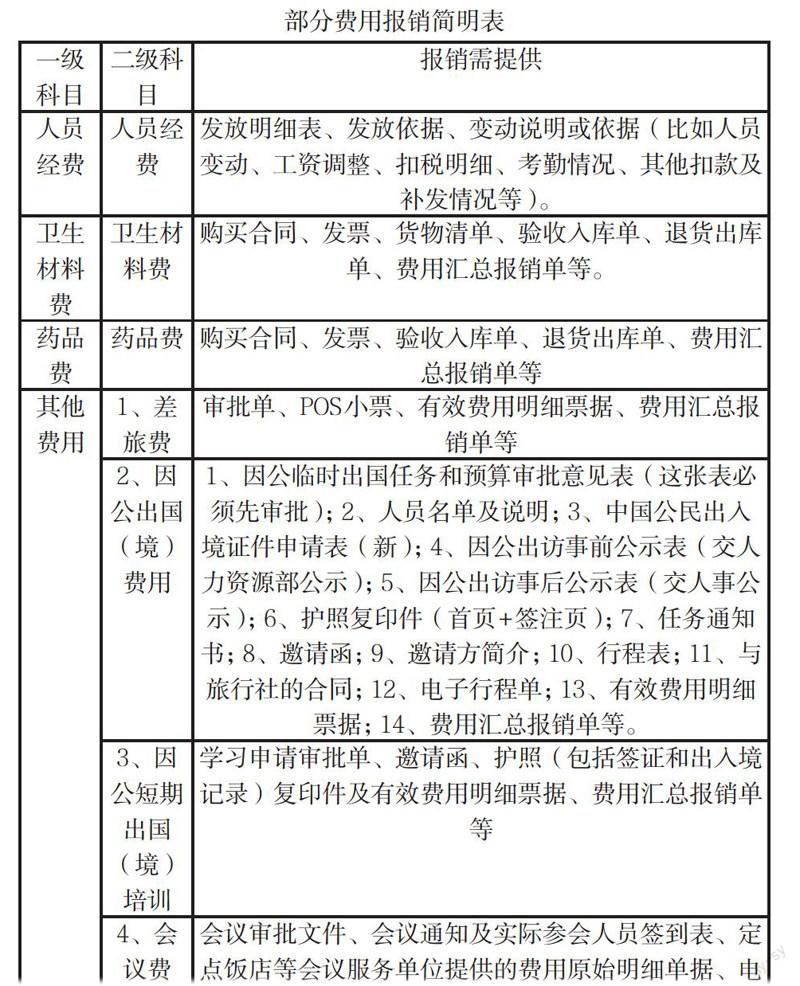

部分費用報銷簡明表

一級科目 二級科目 報銷需提供

人員經(jīng)費 人員經(jīng)費 發(fā)放明細(xì)表、發(fā)放依據(jù)、變動說明或依據(jù)(比如人員變動、工資調(diào)整、扣稅明細(xì)、考勤情況、其他扣款及補發(fā)情況等)。

衛(wèi)生材料費 衛(wèi)生材料費 購買合同、發(fā)票、貨物清單、驗收入庫單、退貨出庫單、費用匯總報銷單等。

藥品費 藥品費 購買合同、發(fā)票、驗收入庫單、退貨出庫單、費用匯總報銷單等

其他費用 1、差旅費 審批單、POS小票、有效費用明細(xì)票據(jù)、費用匯總報銷單等

2、因公出國(境)費用 1、因公臨時出國任務(wù)和預(yù)算審批意見表(這張表必須先審批);2、人員名單及說明;3、中國公民出入境證件申請表(新);4、因公出訪事前公示表(交人力資源部公示);5、因公出訪事后公示表(交人事公示);6、護(hù)照復(fù)印件(首頁+簽注頁);7、任務(wù)通知書;8、邀請函;9、邀請方簡介;10、行程表;11、與旅行社的合同;12、電子行程單;13、有效費用明細(xì)票據(jù);14、費用匯總報銷單等。

3、因公短期出國(境)培訓(xùn) 學(xué)習(xí)申請審批單、邀請函、護(hù)照(包括簽證和出入境記錄)復(fù)印件及有效費用明細(xì)票據(jù)、費用匯總報銷單等

4、會議費 會議審批文件、會議通知及實際參會人員簽到表、定點飯店等會議服務(wù)單位提供的費用原始明細(xì)單據(jù)、電子結(jié)算單等

5、公務(wù)接待費 對方來函及名單、發(fā)票、《公務(wù)接待審批單》、各項接待費用結(jié)算清單、費用匯總報銷單等

(三)加強經(jīng)費支出控制。

支出控制還包括資金支出方式、報銷流程等。支出方式主要包括現(xiàn)金、轉(zhuǎn)賬、國庫支付、公務(wù)卡結(jié)算等。符合國庫及公務(wù)卡結(jié)算的必須使用國庫支付或公務(wù)卡結(jié)算。現(xiàn)金使用范圍必須根據(jù)《現(xiàn)金管理暫行條例》執(zhí)行。在報銷流程上,根據(jù)《醫(yī)療機構(gòu)財務(wù)會計內(nèi)部控制(試行)》(衛(wèi)規(guī)財發(fā)【2006】227號)第二十六條,按支付申請——支付審批——支付審核——支付結(jié)算執(zhí)行報銷手續(xù)。

總之,任何規(guī)章制度隨意時間的推移、環(huán)境的改變和工作的深入,都需要適時作出調(diào)整和修訂,只有這樣才能令其始終與實際工作接軌。醫(yī)院要不斷加強經(jīng)費支出管理,控制支出、防范風(fēng)險,以實現(xiàn)內(nèi)控目標(biāo)。

參考文獻(xiàn):

[1]衛(wèi)生部規(guī)劃財務(wù)司編:《醫(yī)院財務(wù)與會計實務(wù)》[M],北京:企業(yè)管理出版社會,2012年:665-666。

[2]財政部會計司編:《行政事業(yè)單位內(nèi)部控制規(guī)范講座》[M],北京:經(jīng)濟科學(xué)出版社,2013:44-136。

[3]方周文,張慶龍,聶興凱.《行政事業(yè)單位內(nèi)部控制規(guī)范實施指南》[M],上海:立信會計出版社,2013:44-54

[4]吳宏彪.《醫(yī)院精細(xì)化管理》[M],:北京:新華出版社,2015:103-104

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:30

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:20

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28

中國衛(wèi)生(2014年8期)2014-11-12 13:00:54