政府主導下的我國極端洪水災害風險管理框架研究

2016-11-01 07:28:43馬樹建

災害學 2016年4期

關鍵詞:風險管理

馬樹建

(1. 南京工業大學 經濟與管理學院,江蘇 南京 211816;2. 南京工業大學 安全科學與工程學院

?

政府主導下的我國極端洪水災害風險管理框架研究

馬樹建1,2,3

(1. 南京工業大學 經濟與管理學院,江蘇 南京 211816;2. 南京工業大學 安全科學與工程學院

江蘇省城市與工業安全重點實驗室,江蘇 南京211816;3. 南京工業大學 數理科學學院,江蘇 南京 211816)

極端洪水災害的頻繁發生已經給人類社會生活和經濟帶來了巨大的災難。針對極端洪水災害的發生概率小、損失巨大的特點,根據中國國情,提出政府主導下的經營性政府、保險市場和公眾共同參與的極端洪水災害風險管理框架。利用經濟學理論,分析此管理框架的基本運行機制和合理性。綜合考慮經營性政府的社會效益、保險公司的收益和公眾購買保險的災后恢復力三者之間的合作和協調的和諧閾值,分析并討論和諧閾值。

洪水;極端洪水災害;政府主導;保險;風險管理;和諧閾值;運行機制

由于全球氣候的變化,極端降水頻繁出現,極端洪水事件已經對人類的生存構成了很大的威脅,人們也逐步開始認識到加強極端洪水風險管理的必要性[1]。由于人類認識和經濟建設發展的有限性,人類對于極端洪水不能通過工程措施予以控制。即使可以通過工程措施抵御極端洪水,人類也要付出很大的代價。所以我們必須對極端洪水進行風險管理。極端洪水破壞力極強,容易造成巨大的經濟損失和人員傷亡,極端洪水災害這一特性決定了研究極端洪水的風險管理方法和一般洪水的方法和思想不同。

洪水保險是解決洪水風險管理的一種方法。洪水保險目前在保險行業中還是比較前沿的險種,在國際上還沒有得到廣泛的推廣,還處于探索階段。國外專家在洪水保險的政策、體制、保險費率的厘定與數據庫的管理等方面進行了廣泛而深入的研究。Louglin[2]論證了一個成本分配框架,指出利用傳統的頻率分析法得到的洪水保險偏差歪曲了洪水保險費的評估。David R.God schalk等[3]就洪水保險適用于沿海巨災損失補償作出了肯定。Nina Paklinn等[4]人就洪水保險的性質和功能也作了詳細的論述。另外,Colin Green和Edmund Penning-Rowsell[5]對政府在洪水保險中的作用也給出了闡述。美國經過多年的努力,已經探索出適合其國情的洪水保險框架。通過洪水保險在很大程度上減少了洪水風險給政府和人們帶來的損失,同時也為其他國家實施洪水保險提供了借鑒。德國和英國等發達國家先后也實施了洪水風險保險,但是他們實施的洪水保險框架是不一樣的。他們所取得的經驗和教訓為我國實施洪水風險管理提供了指導。我國自1980年代恢復保險業務以來,對洪水保險進行了積極的研究。在理論上,程曉陶等[6-9]對我國開展洪水保險的保險政策、保險對象、承保辦法、洪水保險資金積累、補償辦法以及洪水保險試點提出了自己的看法和意見。我國目前對洪水保險的研究主要集中在以下幾個方面:①洪水保險的必要性研究;②洪水保險的框架和思路研究;③實施洪水保險的經驗和交流;④我國部分流域實施洪水保險的構想。經過多年的努力和探索,我國很多學者認為我國應該實行強制性洪水保險[10-16]。這些專家和學者從不同角度闡述了我國實施強制性洪水保險的必要性,并提出了相應的保險框架和制度。付湘等[17]就我國實施洪水保險進行了探討,并給出了利用資本資產定價模型解決洪水保險中的費率厘定問題。

以上這些研究充分說明了在新的形勢下,我國洪水保險風險管理的思想已經初步建立并且取得了一定的成績。但是這些理論研究還處于探索階段,我們應該根據中國的國情,建立適合中國體制和國情的有中國特色的洪水管理理念、框架和方法。極端洪水災害風險具有發生概率小、損失巨大等特點,分布一般具有厚尾分布特征[18-21]。上述分析的洪水保險是否能夠完全適用于極端洪水風險管理,我們是否可以借助保險市場中的洪水保險,在政府、保險市場和公眾的共同努力下,結合中國實際,建立一種有效的極端洪水管理框架已經成為我國洪水風險管理面臨的一項緊迫任務。張繼權等[22]提出了綜合災害風險管理的理論框架和具體的實施對策和途徑。周武光等[23]提出分別從家庭與企業、保險公司、政府與社會三個不同層面和利益主體加強洪水災害風險管理的思路。史培軍等[24]從綜合災害風險管理的角度,提出建立區域綜合減災的行政管理體系,提出由政府、企業與社區構成的區域綜合減災范式。實現科學、合理、有效的極端洪水災害風險管理框架,將能夠有效地減輕政府救災的經濟負擔,加強政府的主導地位,保證保險市場、資本市場和公眾的有效參與,受災區域同時具有一定的災后恢復能力,充分體現政府、市場和公眾的和諧統一。在此背景下,本文提出實行政府主導,市場和公眾合作的極端洪水災害風險管理框架,提出并討論了經營性政府、保險市場和公眾合作的和諧閾值,同時,運用經濟學基本理論,論證框架的可行性和必要性。

1 極端洪水災害風險的不可保性分析

極端洪水災害風險屬于純粹風險,極端洪水災害風險的客觀性和造成的巨大損失,使人們產生了轉移風險,避免或減少損失的需求。人們本能的安全和規避風險的需求使得極端洪水災害風險保險需求是巨大的。隨著經濟和社會的發展,保險業日益受到全社會的關注,保險業為了自己的發展和社會政治的壓力,陸續提供了更加廣泛、充足的保險服務。與此相適應,保險在實際業務中應該承保著大量的極端洪水風險,這如同一般的巨災保險,如衛星保險、核電站保險、常以附加險的形式出現的戰爭罷工保險,各種惡劣性氣候災害保險,地震保險等[25-28]。極端洪水災害風險的不確定性和發生頻率低,則使保險人產生僥幸心理,即在一定的時期里和自身業務所及范圍內極端洪水并沒有發生,于是只是收取了保險費,而并未支付賠款或者災害雖然可能發生,但嚴重程度較低,于是收取的保費大于賠款和費用之和,尚有利可圖。從這個意義上說,極端洪水災害風險具有一定的可保性。

但是,由于極端洪水災害可能造成大面積范圍內同類或相似風險載體的嚴重損失。這樣,每一次事故的發生通常會使許多受害的被保險人同時向保險人求償,也就是所謂的“風險累積”(Accumulation of Risk)。因為風險累積,事故發生所引起的巨額損失將足以影響保險人的獲利能力,甚至危及保險公司的生存。而且極端洪水災害損失屬于災難性損失。所以,從這個角度說,極端洪水災害保險的保險費并不是經濟可行的,由于極端洪水災害損失巨大,對于一般的保險公司而言,是無法將極端洪水災害造成的損失完全賠付的,在經濟上是不可行的。因此,即使是經濟發達的國家和地區也都沒有把極端洪水保險作為純粹的商業保險來對待,而是有政府的財政資金參與其中。再保險就是政府財政資金進入極端洪水保險的一條重要途徑。極端洪水災害風險的長期平均成本并不會因風險累積的存在而有所改變,唯一會改變的是將使單一事故釀成極端洪水災害損失的機會提高,因而提高保險公司無法清償的可能性。由此可以看出,極端洪水風險不是商業保險范疇內的完全可保風險,是不完全可保的。如圖1所示。

圖1 極端洪水災害風險分散圖

2 政府主導下的我國極端洪水災害風險管理框架的構建

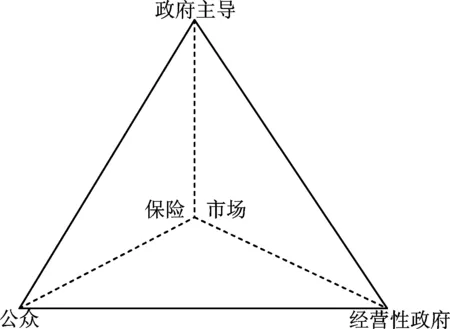

基于上述的討論,由國際經驗和我國的具體國情,需要根據極端洪水災害風險的特性對其實行科學可行的風險管理,應該從合作機制入手,建立適合中國國情的政府主導的我國極端洪水災害風險管理框架。在極端洪水災害風險管理框架中,政府、市場和公眾兩兩之間存在著有機的聯系。政府處于極端洪水災害風險管理框架中的主導、協調地位,既是政策的制定者,也擁有其他參與單位所不具備的強制權。政府主導的我國極端洪水災害風險管理框架可以用圖2表出。極端洪水風險災害的識別和估測是此框架的基礎研究,涉及水文、數理統計學、地理科學等科學,它的準確性將直接影響框架中極端洪水保險和極端洪水債券的合理定價。通過基于空間信息格網的極端洪水模型(Catastrophe Model)對極端洪水模型進行識別和估測,從而得到極端洪水災害風險損失。政府在這里扮演了雙重角色,一個是政府要制定相關的法律、規定和制度等,加大運行機制的宣傳力度,這些是框架運行的基礎,另外,政府還要與經營性的保險公司和資本市場中的SPV(Special Purpose Vehicle)協商,提供非市場產品,為框架的運行提供載體,監督框架的運行;市場和公眾在政府的激勵和制約下按照市場的基本經濟規律運行。

圖2 政府主導下我國極端洪水風險管理框架圖

政府主導下的我國極端洪水災害風險管理框架在具體的實施過程中,利用極端洪水模型對極端洪水的危險性(Hazard)、極端洪水易損性(Vulnerability)以及極端洪水災情(Loss)進行分析,在此基礎上,積極吸引保險市場和資本市場的參與,公眾作為社會的成員,也應該成為極端洪水風險中不可缺少的一員,從而建立政府主導下我國極端洪水災害風險管理框架,在此框架下,政府、市場和公眾共同決策,形成相應的決策方案集,最后根據我國極端洪水風險管理的目標和價值,實現政府、市場和公眾三者利益的均衡,其結構如圖3所示。在具體的實施過程中,可以根據實際的自然環境和社會、市場環境不斷地更新決策和協調模型,達到模型的最優決策。具體流程圖如圖2所示。此協調與決策支持系統具有兩個顯著的特點:①決策過程的協作性:由于決策活動的復雜性,在決策制定過程中往往需要多個決策者協作,通過會商等形式制定決策。②決策模型的多樣性:決策問題往往采用模型語言進行描述,但是對于同一個問題往往又有多種不同的模型,這就要求有一種能夠靈活搭建決策模型的工具,要通過政府、市場和公眾三者之間的協商、合作,以做出最后的決策,達到三者之間的平衡,最終實現政府主導的我國極端洪水管理。

圖3 政府主導下的我國極端洪水風險管理結構圖

政府主導下的我國極端洪水災害風險管理框架是一個系統工程,主要由三部分融合而成,它們是:極端洪水災害風險的識別和估測、我國極端洪水災害風險管理架構和政府主導下的我國極端洪水災害風險策略,這三者組成一個循環系統,極端洪水災害風險識別和估測需要具有專門的技術,由政府主導,市場和公眾共同參與的我國極端洪水風險管理框架得到的極端洪水風險管理策略需要通過政府、市場和公眾的和諧閾值的判定和檢測,如果符合三者的和諧價值,就可以按照政府主導,市場和公眾共同分擔的我國極端洪水災害風險管理架構在實踐中實施,但如果不符合三者的和諧價值,出現的問題可能是極端洪水風險的識別和估測不夠準確,可能是保險市場和資本市場參與的分配份額不夠合理等等,需要對得出的策略進行重新的檢驗,直到符合政府、市場和公眾三者的和諧度為止。

3 政府、市場和公眾合作的和諧閾值的界定

在上面的論述中,建立政府主導下的我國極端洪水災害風險管理框架,得到政府、市場和公眾的決策策略,此策略必須滿足極端洪水災害風險管理的目標,即達到政府、市場和公眾的和諧閾值。此和諧閾值是政府、市場和公眾在我國極端洪水災害風險管理中達到的均衡值,是政府主導下的我國極端洪水風險管理框架實施的必要條件。假設政府、市場和公眾合作的和諧閾值記為H,H是政府、市場和公眾參與我國極端洪水風險管理中表現形式的函數。記為

H=Har(GH,MH,QH)。

(1)

式中:GH,MH,QH分別表示政府、市場和公眾在和諧閾值中的表現變量。政府、市場和公眾合作的和諧閾值主要包含下面3個方面涵義。

(1)政府主導地位的體現。我國是社會主義國家,人民在遭受極端洪水等自然災害時,政府有義務進行補償,而政府補償機制具有對國家的救災資源調動較為迅速和集中,能夠較好地滿足災害補償的公平目標,有利于優先扶持和保證社會的弱勢群體等特點。政府、市場和公眾的和諧閾值的重要一方面就是政府能夠對極端洪水災后做出較為合理的處置,滿足受災公眾災后的基本生活和生產需求。制定出合理的法律、法規和制度,保證保險公司和資本市場參與的資本個體以及公眾的利益受到保護,達到社會的和諧。

(2)保險公司的穩定性經營和資本市場的合理運轉。在政府主導下的我國極端洪水災害風險管理框架中,政府的主導地位不可動搖,經營性保險公司愿意參與極端洪水災害風險管理的基本條件是穩定性經營S0和不破產Rp,并且能夠保持一定的利潤水平α。保險供給和保險需求達到基本一致,一致度達到水平β。資本市場中金融衍生產品要根據極端洪水災害風險的特點做出合理條款設定,給出金融衍生產品的定價Pb,此價格要保證政府和公眾能夠接受。則

MH=M(So,Rp,α,Pb)。

(2)

(3)公眾的有效參與。在政府主導的我國極端洪水災害風險管理框架中,國家相關的法律、法規和制度為公眾的有效參與提供了較為有效的激勵機制。公眾自覺地參與保險市場和資本市場,保證充分保險供給和保險需求,整個資本市場中相關的金融衍生產品得到有效的交易,資本市場正常運作。公眾在政府的補助和保險市場和資本市場的補償后,災后具有一定的災后恢復力水平Phr。則

QH=Q(GH,Pb,Phr,β)。

(3)

4 政府主導下的我國極端洪水風險管理框架的內涵

政府主導下的我國極端洪水災害風險管理的內涵是政府、市場和公眾三者合作,以政府為主導,國家政府制定相應的極端洪水災害保險和極端洪水災害債券化的法律和規定,保險市場和資本市場有效參與,實現三位一體、合理分散風險的極端洪水災害風險管理框架。政府主導下的我國極端洪水災害風險管理框架的內涵主要體現在以下4個方面。

(1)極端洪水風險屬于公共風險,政府參與是必要的。公共風險具有不可分割性,即人們不可能根據自己所面臨的風險大小來分擔風險成本,或在技術上沒有辦法將風險成本加以分割。但是,政府作為國家的領導者和管理機構,有義務對自然災害等極端洪水風險進行管理,有效地減少人們的財產損失和精神損失。

(2)公眾有必要參與極端洪水災害風險管理。如果公眾參與極端洪水災害風險管理,則公眾就會減少對政府災害救濟的期望;如果公眾不參與極端洪水風險管理,則一旦發生極端洪水,政府出于人道主義會給予一定的救助,但是這些補助相對于極端洪水損失是微乎其微的,只能保證自己的基本生活需求。而且公眾參與機制也是社會發展過程中不可或缺的組成部分。公眾參與既是社會發展到一定階段的產物,也是經濟發展的內在動力。

(3)市場有效參與極端洪水災害風險管理。這里指的市場包括保險市場和資本市場。現代社會處于市場經濟時代,市場經濟能夠為極端洪水災害風險管理提供充足的準備資金,所以,市場工具能夠為極端洪水災害風險提供科學化的管理方法,并且能夠提供必要的技術支持。

(4)要實現對極端洪水災害風險有效的管理,應該使三者相互合作,相互制約、融為一體。實現政府主導,市場和公眾參與的極端洪水災害風險管理框架。

5 政府主導下的我國極端洪水風險管理框架實現的目標

實踐政府主導下的我國極端洪水災害風險管理框架,主要實現下列5個目標。

(1)對極端洪水災害風險進行有效地分散和轉移。政府、市場和公眾將共同承擔極端洪水風險,而且由于資本市場的參與,極端洪水災害風險將更加有效地被分散和轉移。

(2)減輕保險公司承受的經濟負擔。在此框架下,保險公司實際上是連接政府、極端洪水風險和資本市場的橋梁,資本市場中金融衍生工具,如金融債券等的引入將推動保險市場在極端洪水災害風險管理中的發展,縮小保險市場目前的缺口,緩解保險公司的經營風險,利用資本市場有效地轉移極端洪水災害風險損失,減輕保險公司的經濟壓力。

(3)國家能有效管理極端洪水災害風險,促進經濟發展,取得長期效益。政府目前實行的是由政府救助為主的極端洪水災害風險管理框架,救災資金的增多必然影響政府對其他項目的投入,救災資金的支出具有較高的機會成本。在此框架下,政府、市場和公眾的協調管理,將減少政府的救濟金額,將極端洪水災害風險有效地轉移到保險市場和資本市場,尤其是資本市場中債券的參與,能夠更大地減少政府財政支出的不確定性。具體說來,資本市場中債券的發行能夠將未來不確定的財政支出轉化為確定的利息支出,減輕了由于救災支出給政府帶來的巨大財務沖擊,有利于政府制訂穩健的財政政策;能為災區在最短時間內調集更多數量的資金,幫助受災群眾盡快恢復生產生活,將極端洪水損失降到最低,同時減少了由于極端洪水災害發生導致生活資料匱乏而帶來的社會不穩定因素。

(4)社會成員積極參與,獲得更多的重建資本。在此框架下,由于保險市場和資本市場的參與,社會成員除了得到政府的基本補助外,還可以得到保險公司和資本市場的保險和再保險賠償,這樣社會成員就會得到重建家園較為充足的資金,緩解國家和社會的負擔,促進經濟的和諧發展。

(5)推進國家、市場和公眾三者的和諧發展。

6 結語

極端洪水災害風險管理是我們面臨的一個重要問題。由于損失巨大和損失之間的相關性,極端洪水災害風險具有不可保性,通過將市場從保險市場推向資本市場,極端洪水災害風險的可保性得到了一定的擴展。極端洪水災害風險屬于公共產品,政府和公眾有義務參與極端洪水災害風險管理,但是僅僅依靠政府和公眾無法有效分散極端洪水災害風險,將極端洪水災害風險轉移到資本市場,利用金融衍生工具尤其是極端洪水債券有效地分散極端洪水災害風險,建立政府主導,市場和公眾參與的我國極端洪水災害風險管理框架是極端洪水風險管理新思路。政府主導下的我國極端洪水災害風險管理框架是以政府為主導,保險市場、資本市場和公眾共同參與的極端洪水災害風險管理過程。通過建立政府主導下的我國極端洪水災害管理框架,得到我國極端洪水災害管理策略,此策略必須達到政府、市場和公眾三者的和諧價值,如果不符合,需要重新進行評價,得到符合三者和諧閾值的我國極端洪水災害風險管理框架。

[1]澳大利亞GHD公司, 中國水利水電科學研究院.中國洪水管理戰略研究[M].鄭州:黃河水利出版社, 2006: 50-57.

[2]Louglin J C A. Flood insurance paternal for sharing the costs of flood protection [J].Water Resources Research, 2001, 7 (2):236-244.

[3]David R Godschalk, Richard Norton, Craig Richardson. et al. Avoiding coastal hazard areas: best state mitigation practice[J]. Environmental Geosciences, 1990, 7(1):13-23.

[4]Nina Paklinn. Flood Insurance [J]. OECD, 2003, 23(10):1001-1008.

[5]Colin Green, Edmund Penning-Rowsell. Flood Insurance and government: “parasitic” and “symbiotic” relations [J]. The Genara Papers, 2004, 7(29):518-539.

[6]程曉陶.探求人與自然良性互動的治水框架—一論有中國特色的洪水風險管理[J].水利發展研究,2002,23(l):34-39.

[7]程曉陶.新時期大規模的治水活動迫切需要科學理論的指導—一二論有中國特色的洪水風險管理[J].水利發展研究,2001,24(10):23-29.

[8]程曉陶.風險分擔,利益共享,雙向調控,把握適度——三論有中國特色的洪水風險管理[J].水利發展研究, 2003, 24(3):20-28.

[9]程曉陶.防治城市水患:21世紀我國防洪戰略轉移的重點[J]. 中國水利, 2001 ,12(7):31-32.

[10]馬樹建,張麗麗. 非常規突發極端洪水災害風險應急金融服務供應鏈構建與優化[J].災害學,2014,29(3):52-56.

[11]華家鵬.洪水保險研究[J].水科學進展, 1997,8(3):226-252.

[12]李國芳,華家鵬.洪水保險研究的新進展[J].水利水電科技進展,1997, 17(1):21-24.

[13]方勁松,方樂潤.洪水保險研究-洪災風險分析與保險費率制定[J].水利經濟, 1997,5(2):17-22.

[14]萬群志.關于推行洪水保險制度的設想[J].水利建設與管理,2002,6(1):64-65.

[15]汪恕誠.中國防洪減災的新策略[J].水利規劃與設計, 2003,12(1):1-2.

[16]程曉陶,苑希民. 江西省洪水保險的調查與思考[J].中國水利水電科學研究院學報,1999, 3(2):45-50.

[17]付湘.資本資產定價模型在洪水保險費率厘定中的應用[J].武漢大學學報(工學版), 2006,39(2):28-31.

[18]劉德輔,溫書勤,王利萍.泊松-混合岡貝爾復合極值分布及其應用[J].科學通報,2002,47(17):67-72.

[19]劉光文.皮爾遜Ⅲ型分布參數估計[J]. 水文,1990,6(4):12-14.

[20]馬樹建,王慧敏. 基于巨災模型的巨災保險組合研究[J].數學的實踐和認識,2009,39(3):220-225.

[21]張洪濤,黃薇.巨災風險管理-中國發展巨災債券的構想[J].保險研究,2006, 4(2) : 33-36.

[22]張繼權, 岡田憲夫. 綜合自然災害風險管理——全面整合模式與中國的戰略選擇[J]. 自然災害學報, 2006, 15(1):29-37.

[23]周武光,史培軍.洪水風險管理研究進展與中國洪水風險管理框架初步探討[J].自然災害學報,1999,23(11):62-72.

[24]史培軍.再論災害研究的理論與實踐[J]. 自然災害學報, 1996, 5(4): 6-17.

[25]徐宗學,葉守澤.洪水風險率CSPPC模型及應用[J].水利學報,1988,7(9):1-8.

[26]向立云.河流泥沙災害損失評估[J].自然災害學報,2002,11(1):113-19.

[27]張希三.實行防洪保險的探討[J].水利經濟情報,1988,6(1):4-8.

[28]周承甫.洪水保險研究[D].武漢:武漢水利電力大學,1989,10-34.

Research on the Risk Management Framework of the Extreme Flood Disaster on the Government Predominate in China

MA Shujian

(1.SchoolofEconomics&Management,NanjingTechUniversity,Nanjing211816,China;2.JiangsuKeyLaboratoryofUrbanandIndustrialSafety,CollegeofSafetyScienceandEngineering,NanjingTechUniversity,Nanjing211816,China; 3.SchoolofPhysicalandMathematicalSciences,NanjingTechUniversity,Nanjing211816,China)

Thehugedamagetoeconomicsandsocietyisbroughtbyextremeflood.AccordingtothecharacteroftheextremefloodriskandtheconditionofChina,weputforwardtheframeworkofextremeflooddisasterriskmanagementbasedonthecooperationamongtheoperatinggovernment,theinsurancecompanyandthepublicwhichisledbygovernment.Therationalityandoperationmechanismarediscussedthroughthetheoryofeconomics.Consideringtheprofitoftheoperatinggovernment,theinsurancecompanyandthepublic,theharmoniousthresholdvalueisgivenanddiscussed.

flood;extremefloodriskdisaster;governmentpredominate;insurance;riskmanagement;harmoniousthresholdvalue;operationmechanism

2016-04-09

2016-05-14

國家自然科學基金青年項目(41101509);教育部人文社會科學研究青年基金(12YJC630290);江蘇省高校哲學社會科學研究項目(2015SJB089);江蘇省博士后科研資助計劃(1501048A)

馬樹建(1977-),男,江蘇東海人,博士后,副教授,碩士生導師,研究方向為災害保險與應急金融服務供應鏈.

E-mail:shujianma@njtech.edu.cn

C931;X43

A

1000-811X(2016)04-0022-05

10.3969/j.issn.1000-811X.2016.04.004

馬樹建. 政府主導下的我國極端洪水災害風險管理框架研究[J]. 災害學,2016,31(4):22-26. [MA Shujian. Research on the Risk Management Framework of the Extreme Flood Disaster on the Government Predominate in China[J]. Journal of Catastrophology,2016,31(4):22-26. doi: 10.3969/j.issn.1000-811X.2016.04.004.]

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00