股權激勵

2016-11-18 11:56:53張洪芳

環球市場信息導報 2016年29期

◎張洪芳

股權激勵

◎張洪芳

股權激勵機制始于20世紀70年代末的美國,并在20世紀末期得到了迅速的發展。在中國,開始討論股權激勵始于20世紀90年代初,最早探索股權激勵機制的公司是深圳萬科。進入21世紀,隨著互聯網經濟大潮在中國的蓬勃發展,各個公司都注意到了股權激勵對管理人員的激勵和約束作用,股權激勵開始成為上市公司進行公司治理的重要手段。本文希望以股權激勵為基本概念,重點介紹進行股權激勵容易導致的誤區和股權激勵要素。

在當今社會環境下,企業間的競爭愈演愈烈,而競爭的核心就是人才,如何聚攏人才、提升業績、長遠發展,成為企業人力資源管理最核心的問題。股權激勵政策的推出有助于公司留住人才、約束管理人才、吸引并聚焦更多的優秀人才。

什么是股權激勵

定義。股權激勵是對員工進行長期激勵的一種方法。是企業為了激勵和留住核心人才,而推行的一種長期激勵機制。有條件的給予激勵對象、部分股東權益,使其與企業結成利益共同體,從而實現企業的長期目標。

目的。實施股權激勵,將企業管理者和關鍵技術人員轉化為企業的股東,其個人利益與公司利益具有一致性,有效弱化了二者之間的矛盾,從而形成企業、員工利益共同體。

股權激勵在中國的發展。在我國,上市公司股權激勵始于2005年,但由于當時沒有相應的國家政策支撐,僅有少數企業進行了嘗試。隨著近些年,互聯網產業的蓬勃發展,尤其是新三板的興起,股權激勵已成為上市公司及準上市公司不可或缺的吸引和保留人才的手段。

股權激勵的四大誤區

導向不清,戰略不匹。當一個公司走下坡路的時候,不要去做股權激勵,要在走上坡路的時候,或者至少能夠看到上坡的影子的時候來做股權激勵。原因很簡單,如果讓你買股票,你是愿意買可能漲的還是愿意買跌的?當然是買漲的。股權也是一樣。

股權激勵要與戰略和業務匹配起來,是為戰略實現服務的。股權激勵不是萬能的,一個組織的經營不可能靠股權激勵就能從無到有,從好到差,戰略和業務的清晰是第一要位的。同時,激勵哪些人,激勵的力度也要和戰略匹配起來。

缺乏統籌,喪失控制。股權激勵要分層分類的來看。首先,對于合伙人這個層面,我們是指那種真正和企業一起共同成長,發揮了非常重要的價值貢獻、業務引領的人。在團隊磨合很充分,穩定的前提下,我們是建議在合伙人層面要涉及到控制權的設計。特別是公司發展當涉及到新業務的時候。所以,合伙人,要涉及到股權的安排和設計。但是對于其它激勵對象,我們建議投票權還是要集中。因為本身對于持股很小的股東來講,投票權能發揮的作用也還是非常有限的。集中的方法有幾種,現在比較多采用的就是平臺持股的方式,成立一個合伙企業作為持股平臺,創始人或老板做GP,投票權集中于創始人或老板。另外一種方式就是簽署一致行動人協議,把投票權轉給老板。或者本身股權激勵的標的就是虛擬股份,不是實股,也不涉及投票權旁落的問題。現在華為采用的就是這種虛擬股份,只參與分紅不投票。

激勵福利,本質混淆。股權是非常稀缺的資源,應該給到誰?應該給到對公司發展有至關作用的人。如果一個人去留對公司經營沒有大的影響,那他可能就不是股權激勵特別需要關注的對象。股權激勵不是福利。股權激勵要想體現出激勵性,有兩點必須注意,一個是永遠關注最重要的人。例如,前臺能不能給,當然能給,但是會和合伙人有非常大的差異。這個差異甚至可能是1000倍甚至更大。另一點是所謂激勵,就是要刺激他做出更大的業績,而不僅僅是停留在功勞簿上。所以股權激勵必須要配合考核。做更大的業績才能拿更多的股。不能是公司蛋糕沒做大,分享蛋糕的人越來越多,那股權激勵其實是沒有意義。

關注短期,忽略長期。股權激勵的對象:過去(功臣),和公司共同創業,歷經風雨的人、現在(骨干),核心員工、未來,預留給未來員工。為什么要考慮過去,一是這些人創造了歷史價值,雖然未來可能不能和公司走的更遠,但是基于歷史,我們要給予獎勵。同時拿到獎勵的人,可以讓出重要位置,給更合適的人。另一個因素,一個公司對待老人的態度,體現了公司對歷史的尊重和人文情懷。不考慮老人,很容易讓當下的人有免死狐悲之感。所以老人要考慮,但不能太多。其次是獎勵,骨干,這是當下創造業績的人,要激勵他們去努力,去爭取更大的業績。最后是留存,留給未來的人。未來組織需要引進更多的人,要為未來的人留下空間。同時,現在的骨干如果取得更大的成績,也要有激勵的空間。和現金不一樣,沒了可以更換,股權是一種稀缺資源,再多,加起來也就百分之百。所以未來一定要考慮。

股權激勵要素

激勵對象的范圍。公司董事(不含獨立董事);公司高級管理人員,包括總經理、副總經理、財務總監、董事會秘書以及根據章程規定應為高級管理人員的其他人員;公司中層管理人員及子公司高管;經公司董事會認定對公司經營業績和未來發展有直接影響的核心營銷、技術和管理骨干。

在股權授予日,任何持有上市公司5%以上有表決權的股份的主要股東,未經股東大會批準,不得參加股權激勵計劃。

授予人員選取原則及標準。

管理骨干:職能管理人員原則上限制公司二級助理級別以上人員,因工作崗位調動或部門職能調整的,按照原有級別認定;對于屬于關鍵管理崗位的,經公司領導認定對未來公司業績發展有貢獻價值的,級別可以適當放寬;

銷售骨干:近三年個人或者帶領的銷售團隊業績位列公司前茅,或年增長率達到30%以上;

技術研發骨干:入職滿兩年以上的研究生或者入職滿四年以上的本科生,并且在公司技術開發工作中充當重要角色或核心關鍵技術的帶頭人。對于屬于關鍵技術崗位的,經公司領導認定對未來公司業績發展有貢獻價值的,入職年限可以適當放寬。

授予人員選撥程序如下:

內部選拔:

激勵對象初選:中層以上人員直接進入;各部門根據考評原則和標準初步確立候選人員名單,對各個候選人進行優先排序;

公司考評:人力資源部根據推薦表對初選名單進行考核排序,綜合比較并充分考慮后向總經理辦公會提供候選名單;公司領導召開專題會議,在推薦名單基礎上形成候選激勵對象名單。

股權激勵計劃經董事會審議通過:

董事會薪酬與考核委員會審議通過股權激勵計劃;董事會審議通過股權激勵計劃;獨立董事就股權激勵計劃發表獨立意見。

監事會對激勵對象名單予以核實,并發表核查意見。

成為本計劃激勵對象的人員不能同時參加兩個或以上上市公司的股權激勵計劃。(激勵對象只有在公司業績目標和個人績效考核結果符合本計劃規定條件的,才可以出售并從中獲益。)

限制性股票的授予數量。本計劃授予的股票總量根據激勵對象人數、激勵對象薪酬水平、單位限制性股票預期收益和激勵對象績效評價等因素確定。

激勵對象承諾本次限制性股票實際收益最高不超過限制性股票授予時薪酬總水平(含限制性股票激勵收益)的40%,超過部分收益歸公司所有。

限制性股票的授予日。限制性股票授予日在限制性股票計劃經國務院國資委審核同意、中國證監會備案無異議、授予條件滿足并經公司股東大會審議通過后由董事會按限制性股票計劃規定確定。自股東大會審議通過本計劃起30日內,公司應當按相關規定召開董事會對激勵對象進行授予,并完成登記、公告等相關程序。授予日必須為交易日,且不得為下列期間:

定期報告公布前30日;重大交易或重大事項決定過程中至該事項公告后2個交易日;其他可能影響股價的重大事件發生之日起至公告后2個交易日。

證券交易所規定的其他期間。上述“重大交易”、“重大事項”以及“可能影響股價的重大事件”指按照《上市規則》的規定公司應當披露的交易或其它重大事項。授予日起2年,為限制性股票禁售期。禁售期內,激勵對象依本計劃獲授的限制性股票(及就該等股票分配的股票紅利)將被鎖定不得轉讓。

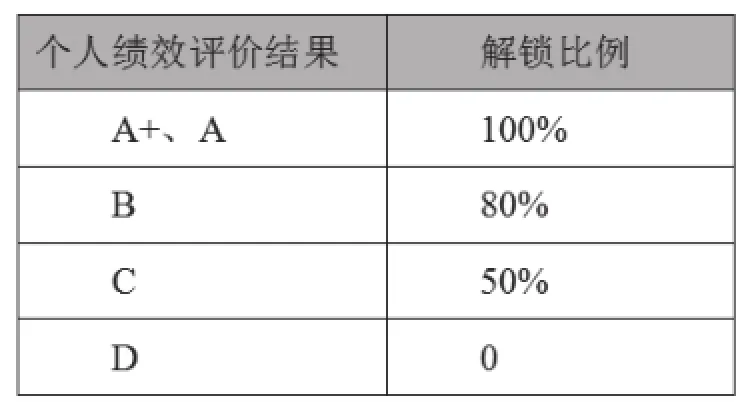

限制性股票的禁售期和解鎖期。在授予日后24個月為標的股票禁售期,激勵對象根據本激勵方案持有的標的股票將被鎖定且不得以任何形式轉讓。禁售期滿后為解鎖期。本計劃授予的限制性股票解鎖期及各期解鎖時間安排如下表所示:

限制性股票的授予和解鎖。解鎖期內,激勵對象依次可申請解鎖限制性股票上限為該期計劃獲授股票數量的33%、33%與34%,實際可解鎖數量與激勵對象上一年度績效評價結果掛鉤,為激勵對象個人績效評價結果對應的解鎖系數乘以當期的解鎖上限,未解鎖的限制性股票在解鎖當年及以后年度均不得解鎖,并由公司以授予價格與市價孰低的原則回購并注銷。

(作者單位:中國人民大學 勞動人事學院)