武陵山片區農村金融創新實證研究——以麻陽縣“五權”抵押貸款模式為例

2016-11-18 12:01:19許亞柯諶立平

懷化學院學報 2016年9期

許亞柯, 諶立平, 麻 珂

(1.華南農業大學公共管理學院,廣東廣州510642; 2.懷化學院法學與公共管理學院,湖南懷化418008)

武陵山片區農村金融創新實證研究——以麻陽縣“五權”抵押貸款模式為例

許亞柯1,諶立平2,麻珂1

(1.華南農業大學公共管理學院,廣東廣州510642; 2.懷化學院法學與公共管理學院,湖南懷化418008)

農村的發展離不開金融的服務和創新,但目前武陵山片區農村金融創新卻面臨許多難題。以麻陽縣“五權”抵押貸款模式為例,發現資產確權登記工作滯后,產權抵押貸款放款慢、限制多,承擔貸款的金融機構單一,放貸風險大,風險處置難等問題已經成為制約該模式推廣發展的主要瓶頸,提出相應的對策,為農村金融創新提供有益的參考和建議。

武陵山片區; 金融創新; 抵押貸款

“三農”問題作為我國社會經濟發展的重要問題,歷來都得到黨中央國務院和專家學者的重視。武陵山片區作為一個經濟欠發達的區域,農村的產業化融資問題是阻礙其發展的重要因素,而解決這一問題的關鍵是實現農村金融創新,為農村經濟發展提供新的金融支持,注入新的金融活力。

麻陽作為全國農村信用體系建設實驗區、湖南省金融產業扶貧創新試點縣,在農村金融創新上圍繞農村產權制度改革,采取先試點后鋪開的方式,開展農村土地承包經營權、林權、山塘水庫養殖承包經營權、集體建設用地使用權(宅基地使用權)[1]和農村房屋所有權“五權”確權登記頒證試點工作,探索開展農村“五權”抵押貸款模式,并在“五權”抵押貸款的探索創新上取得了豐富的成果,但與此同時,也存在著一些困擾許多專家學者的難題。

一、麻陽縣“五權”抵押貸款模式的實踐探索

(一)模式實施的基本情況

農村“五權”抵押貸款模式是指將農村的房屋所有權、林權等農村五種產權作為一種資產向銀行進行抵押來獲取資金的一種方式。麻陽自2012年開始積極探索農村產權抵押貸款問題,積極開展確權登記工作,建立農村信用體系,創新金融服務機制。2013年建立的農業社會化服務體系、農村金融服務體系進一步加速推動該模式的發展。2014年初麻陽縣基本完成產權抵押貸款模式的試點工作并在全縣推廣。這些都為武陵山片區農村金融體系建設和完善提供了積極有益的參考。

目前,由于土地承包經營權、山塘水庫養殖承包經營權、集體建設用地使用權(宅基地使用權)的確權工作遇到了較大的困難,確權頒證正在進行中。麻陽“五權”抵押貸款中首先開展的是農村房屋所有權和林權抵押貸款。

據不完全統計,麻陽縣農村林權、房屋產權抵押貸款累計發放額度已達上億元,其中2012年至2015年末麻陽縣林權抵押貸款累計發放額度達7 203.9萬元,相比于2012年開展產權抵押貸款之初增長近78.46%(見表1);2015年農戶房屋抵押貸款筆數明顯增多,年末貸款筆數達94筆,貸款余額達1 674.5萬元(見表2)。可見麻陽農村產權抵押貸款模式的實施確實實現了農村資源變資產,資產促融資的目標,真正實現搞活農村金融,促進農村經濟的發展。

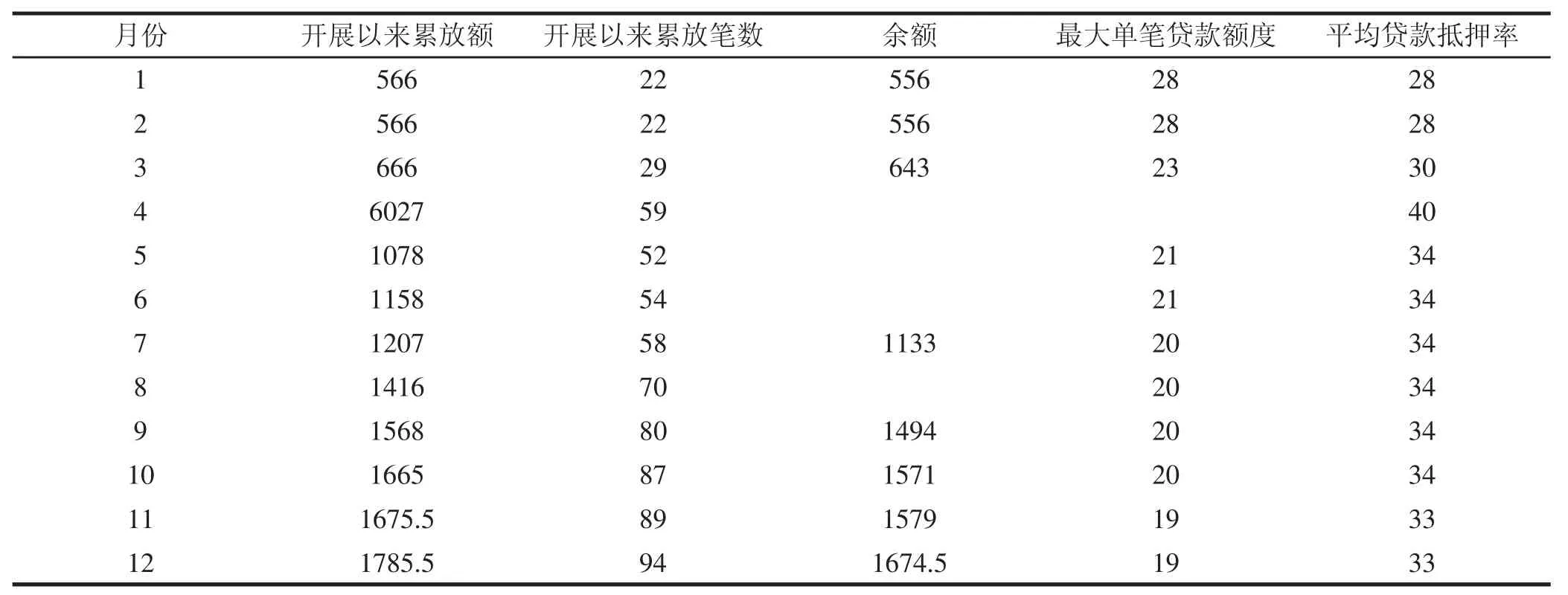

表1 麻陽縣林權抵押貸款進度統計表①(單位:萬元)

表2 2015年麻陽縣農村房屋所有權抵押貸款情況表①(單位:萬元)

(二)金融創新的主要經驗

1.建立農村信用體系,優化農村信用環境

為了增強金融機構貸款的信心,麻陽縣創新農村信用體系建設,積極開展農戶信用評級和信用鄉鎮、信用村的創建評比工作,在農戶信用評級方面根據農戶勞動力、家庭財產、發展產業主要收入和誠實守信情況給予農戶信用評級并發放《農戶信用等級證》。在信用鄉鎮建設上采取縣級統一的辦法進行統一考核,對獲得信用鄉鎮和信用村的農戶發放信用資信證書,在抵押貸款時可享受政策性照顧,而信用不達標的村集體和鄉鎮則要受到連帶責任,在貸款時門檻較高、受限較多。這兩項舉措有效地加快了農村征信體系的建設,優化了農村的信用環境,有效降低了銀行抵押貸款的風險。

目前,麻陽縣已采集農民信用信息7.8萬戶,信用農戶521 269戶,麻陽共有鄉鎮23個,信用鄉鎮22個,行政村307個,信用村226個,信用鄉和信用村創建覆蓋率達80%左右,信用評級授信總額5.8億元。

2.開展確權登記工作,加快產權制度改革的步伐

明晰產權是深化農村產權制度改革的基礎環節。麻陽圍繞建立現代農村產權制度,明晰農村房屋所有權、林權等五項權利,制定出臺了《進一步深化農村綜合改革的意見》等10個農村綜合改革文件方案,采取先試點后鋪開的方式,開展農村集體建設用地使用權、農村房屋所有權確權登記頒證試點工作。

目前,全縣發放的《土地承包經營權證》達7.4萬本,《林權證》6.5萬本,《水域灘頭養殖權證》26本,《集體土地使用權證》和《房屋所有權證》共1 356本。土地承包經營權的明晰面積超過21萬畝,林權(含地上附屬物使用權、收益權) 面積144萬畝,水域灘頭養殖權面積7 100畝,試點明晰農村宅基地使用權729宗,農村房屋所有權678宗,建筑面積23.6萬平方米,涉及農戶729戶。

3.創新金融服務機制,構建金融服務網絡

為了不斷創新金融服務方式,健全農村金融服務體系,麻陽縣積極轉變政府服務職能,創新金融服務工作的格局。在縣級層面上成立農村金融生態辦,鄉鎮成立農村金融服務中心,村級成立農村金融服務站,實現了農村信用宣傳、農戶評級、貸款推薦發放與清收工作的全覆蓋。這樣既促進了金融政策的有力宣傳也有效地降低了抵押貸款面臨的主要風險。目前全縣共有金融服務站307個,金融服務中心23個,有效構建了便民安全的金融服務網絡。

與此同時,為了規范農村土地、房屋等資源的有序流轉,盤活資源,麻陽縣出臺了《農村“五權”流轉實施方案》,通過縣級成立農村產權流轉領導小組、鄉鎮成立農村產權流轉服務中心、村設農村產權流轉信息站、組設農村產權流轉信息員,建立了農村產權評估、產權流轉、抵押融資、糾紛調處、風險防范、社會保障等制度[2]。鄉鎮農村產權流轉服務中心負責農村土地等資源流轉交易信息的收集、發布、項目洽談、招標、資產評估、“五權”抵押貸款的推薦,協助貸款的回收和抵押物的處置等,為農村“五權”流轉交易提供全方位的服務。

(三)“五權”抵押貸款模式發展面臨的主要難題

1.資產確權登記工作滯后

產權制度改革是產權抵押貸款的前提,而資產確權工作又是產權改革的基礎性工作。由于受中國農村傳統經濟發展模式的影響,農村存在的大量產權資源得不到開發,進而農村的資產確權工作也變得異常繁雜和艱難。麻陽縣現在已確權的農村房產只占全縣農村房產的1%,工作任務異常艱巨,已確權發證的林權方面也因為存在面積不準、資產不清、界限不明等問題,影響林權的流轉交易、抵押融資。資產確權工作作為一個基礎性的工程,其滯后性嚴重妨礙了產權抵押貸款模式的發展。

2.產權抵押貸款放款慢、限制多

雖然現行的產權抵押制度和政策比較健全,但是在實際的操作過程中產權抵押融資仍然在放貸的整個過程中存在諸多限制。如農用地和農村房產作為農民最重要、最有價值的財產,由于農村土地承包經營權、農村住宅的抵押及其流轉處置面臨法律層面的諸多障礙,導致農地、房屋融資貸款方面的價值擔保功能受到嚴格限制,使得金融機構參與的積極性也受到打擊[3];另一方面,金融機構出于對產權抵押和變現風險的考慮,會優先選擇擁有鄉鎮住房產權的農戶作為主要的貸款對象,而對于生活在經濟條件一般村級的農戶,銀行多存在隱形的條件,限制貸款的金額和數量或者延緩貸款發放時間,以此來控制貸款風險。

3.承擔貸款的金融機構單一

金融機構作為承擔貸款的主要主體,其在農業抵押貸款項目上的活躍度直接關系著農村抵押貸款的實現度。就麻陽的目前情況而言,農村參與產權抵押貸款的金融機構極其缺乏,中國五大商業銀行均未涉及農村產權抵押貸款項目,只有從農村信用社改制過來的麻陽縣農村商業銀行單獨承擔。由此可見承擔這一抵押貸款方式的金融機構極度缺乏。金融機構的單一不僅嚴重阻礙該貸款模式的進一步發展,而且還會減少農商行的競爭意識和危機意識,導致不可預測的風險發生。

4.放貸風險大,風險處置難

農業作為一個高風險性的行業,它的產權抵押貸款也不可避免地存在較大的風險。當前產權抵押貸款在試點推行中雖然取得眾多成效,但是金融機構和政府對于風險問題卻缺乏足夠的考量。一旦農村產權抵押出現問題,對于農戶的產權處置存在著諸多現實障礙,諸如,風險補償難、違約資產變現難等問題。農村產權抵押貸款是一個新生事物,它的風險需要較長周期的觀察才可發覺。麻陽縣自開展試點和推廣工作以來尚未出現任何風險,因而其在風險的處置方面缺乏經驗,對于風險的處置問題也多流于制度層面,不具有較強的操作性。從其他一些地區風險的處置辦法來看,都存在探索性不夠、缺乏經典實例經驗、停留在制度層面的問題。

二、農村“五權”抵押貸款問題的成因分析

(一)相關法律法規不健全,農村經濟不活躍,受傳統思想影響嚴重

立法上的限制和沖突是目前農村產權抵押所面臨的最大的法律問題。就目前的民法通則《擔保法》、《物權法》、《農村土地地承包法》來看,都未明確規定農村“五權”可以進行抵押或是通過抵押的方式進行流轉,有的甚至明確規定不允許進行土地抵押或者是進行隱含的禁止[4]。

另外農村受制于幾千年重商輕農思想的影響深重,到現在為止,農村出去務農的農民工不在少數,長此以往,農村青壯年勞動力缺乏,留守老人和婦女本身觀念陳舊,導致農村經濟不活躍,農業性貸款更少之又少。農村經濟的不活躍,也由此造成了農村產權資源長期得不到開發和利用,資產確權工作任務繁重而復雜。

(二)產權評估機構缺乏,產權流轉機制不健全

農村產權評估是農村產權抵押貸款的一個基礎性環節,受產權制度改革和農村傳統觀念的影響,農村的產權評估也十分缺乏,雖然部分地區也建立產權交易中心和流轉平臺,但是,因為缺乏科學性和針對性,使得農村產權的評估依然缺乏專業性;另一方面,產權流轉的平臺和機制也多停留于制度層面,大多沒有實際的操作性和可行性,因而出現產權評估難、流轉難、抵押貸款難,進而阻礙放貸進度。

(三)金融機構機制不靈活,觀念陳舊保守

由于五大商業銀行在自身發展過程中受到自身規章制度和體制影響的限制,使得其從事農業領域的貸款業務時觀念陳舊保守,對農業項目的貸款謹慎小心,更未涉足農業產權抵押項目。目前就麻陽來看,五大商業銀行均未涉足產權抵押貸款,只有從農村信用社改制而來的麻陽農村商業銀行由于機制靈活,思想超前,成為麻陽“五權”抵押貸款的主要承擔者,當然農商行業務經營也因此獲得飛速發展。因此金融機構的機制問題和陳舊思想問題是金融機構產權抵押貸款受限的另一重要因素。

(四)農業保險不完善,抗風險能力弱

就全國而言,農業保險發展很不完善,在很大程度上阻礙了農村“五權”抵押貸款的發展。現代農業除了受到自然災害風險的影響外,政策風險、制度風險、市場風險和技術風險也是阻礙產權抵押貸款的主要因素。首先,農村經濟政策的不穩定性和決策失誤會給農業帶來巨大風險,阻礙農業貸款的發展。其次,農業制度在改革、變遷和實施過程中的沖突、國際市場對我國農業所帶來的沖擊、農業對科學技術的過度依賴等風險都會抑制“五權”抵押貸款的發展。最后,由于農業的發展大多靠國家政策扶持才勉強生存和發展,農業過度的政策依賴性,加上農業的商業保險的缺乏,產權抵押貸款的問題就很難解決。

三、促進農村“五權”抵押貸款模式金融創新的措施建議

(一)完善法律法規,加強制度的頂層設計與創新

為進一步推動產權改革和農村抵押貸款的發展,必須完善法律法規,加強制度的頂層設計與創新。第一,在國家法律層面,要完善《物權法》、《土地法》、《擔保法》等相關法律,加強產權制度的改革和創新,完善相關法律制度的頂層設計。第二,國家在法律制度的設計過程中,建議加強基層在執行上的權限,保證基層組織在執行的過程中有結合自身實際情況積極創新的空間,擴展基層在執行上的緩沖空間。通過頂層設計與基層調研的合理結合,促進產權制度和農村抵押擔保等相關制度的創新,真正激活農村資源,實現資源變資產、資產變資本,搞活農村經濟。

(二)促進專業產權評估機構的建立

政府可以通過加大宣傳和政策性引導的方式,鼓勵商業性專業產權評估機構的建立。其一,優化農村商業環境,健全農村市場機制,積極引導鄉鎮產權評估機構進村入戶,拓寬產權評估業務的覆蓋面,開發農村產權評估項目。其二,以政策項目傾斜的方式,給予專業評估機構一定的政策優惠和補貼,慢慢引導其農村產權評估業務的發展。最后,要促進評估機構的快速發展,必須要加大對農村產權評估的資金投入,讓評估機構看到產權抵押貸款產業的發展前景和農村產權評估的巨大收益。

(三)完善產權流轉交易平臺

建議地方政府在充分放開產權交易市場的基礎上,加大對產權交易平臺建設的引導和資金投入。其次,要加大農村產權交易知識的普及,破除產權交易中存在的封建思想阻礙,使農村產權可以在交易市場上自由流轉交易。最后建議有條件的地區可以在鄉鎮和村集中連片的地方設立專門的交易市場并加大宣傳力度,對于積極參與交易和流轉的單位給予一定的物質獎勵和政策優惠,促進農村交易市場的迅速發展,提高產權的變現能力。

(四)推進金融機構改革,鼓勵農業保險的發展

目前農業保險的缺乏嚴重阻礙了農村產權抵押貸款的發展。為了解決該問題,首先,必須推進農村金融機構的改革,破除陳舊的體制障礙和落后的觀念,為銀行有效推進農村貸款項目的發展提供良好的制度環境。其次,要建立健全現代農業風險的分散與補償機制。可以通過構建政策性的農業保險制度、引導金融機構開展涉農商業保險業務、完善農業再保險機制、健全農業巨災風險基金等方式,化解農業貸款所帶來的巨大風險[6]。最后政府要創造良好的金融生態環境,合理處理不同機構業務競爭與合作的關系,實現多個金融機構協同鋪開“五權”抵押貸款模式的新局面。

注釋:

①數據來源:湖南省麻陽縣人民銀行。

[1]房華玄.安徽省天長市農業產業化經營探析[J].園藝與種苗,2016(3):36-39.

[2]劉宗林.創新農村經營管理體制機制,維護發展農民利益[N].湖南日報,2015-03-01.

[3]舒立凡.對我省家庭農場金融服務的調查與思考[N].湖南日報,2013 -09-24.

[5]周榮俊.縣域農村產權制度改革實踐與金融支持研究——以浙江永嘉為例[J].河北金融,2015(12):58-60.

[6]諶立平,賈金榮.發展農業保險,增強現代農業抗風險能力[J].生態經濟,2009(12):106-108.

An Empirical Study of Rural Financial Innovation in Wuling Mountain Area——A Case Study of the“five rights”Mortgage in Mayang County

XU Ya-ke1,CHEN Li-ping2,MA Ke1

(1.College of Public Management,South China Agricultural University,Guangzhou,Guangdong 510642;2.School of Law and Public Administration,Huaihua University,Huaihua,Hunan 418008)

Rural development is inseparable from the financial services and innovation,but the rural financial innovation in the Wuling mountain area is faced with many challenges.The article explores Mayang County“five rights”mortgages mode,asset indeed the right registration lag,property mortgage loans slow,more restrictions,lending financial institutions bear a single,large lending risk.The author holds that there are difficult issues such as risk management.It has become a major bottleneck restricting the development.The author points out the causes and provides a useful reference for rural financial innovation.

Wuling mountain area;financial innovation;mortgage cases

F832.7

A

1671-9743(2016)09-0069-04

2016-07-07

湖南省教育廳科研課題“大湘西地區小額貸款公司可持續發展路徑研究”(14C0888);湖南省社科基金項目“大湘西家庭農場發展中的金融支持研究”(14YBX011)。

許亞柯,1993年生,男,河南禹州人,碩士研究生,研究方向:農村社會組織;諶立平,1970年生,男,湖南溆浦人,教授,博士,研究方向:農村金融;麻珂,1994年生,女,湖南衡陽人,碩士研究生,研究方向:社會組織管理與服務。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

客聯(2022年6期)2022-05-30 08:01:40

今日農業(2021年21期)2022-01-12 06:32:04

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2017年12期)2017-01-31 02:57:00

公民與法治(2016年22期)2016-05-17 04:20:23

中國檢察官(2015年12期)2015-02-27 15:39:30