行業(yè)會(huì)計(jì)教學(xué)中關(guān)于旅游業(yè)營(yíng)改增實(shí)操問題的若干思考

2016-11-18 19:47:57危英陳媛

藝術(shù)科技 2016年9期

危英 陳媛

摘 要:把握行業(yè)會(huì)計(jì)實(shí)操與營(yíng)改增政策的準(zhǔn)確銜接,促進(jìn)新形勢(shì)下會(huì)計(jì)人才的培養(yǎng);通過旅游業(yè)營(yíng)改增前后規(guī)定與稅負(fù)對(duì)比、營(yíng)改增前后稅務(wù)處理及會(huì)計(jì)處理的變化進(jìn)行旅游業(yè)營(yíng)改增實(shí)操問題的思考。

關(guān)鍵詞:行業(yè)會(huì)計(jì);旅游業(yè);營(yíng)改增;實(shí)操

2016年5月1日開始全面推行“營(yíng)改增”政策,建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)、生活服務(wù)業(yè)將由繳納營(yíng)業(yè)稅改為繳納增值稅,在此政策背景下,企業(yè)稅收調(diào)整將直接影響到會(huì)計(jì)核算的變化。作為中小企業(yè)財(cái)務(wù)人員崗位輸送的主要就業(yè)通道的高職會(huì)計(jì)專業(yè),應(yīng)快速及時(shí)地將教學(xué)內(nèi)容與營(yíng)改增政策相統(tǒng)一,認(rèn)真探討營(yíng)改增對(duì)行業(yè)會(huì)計(jì)實(shí)操帶來的影響,培養(yǎng)真正適應(yīng)行業(yè)政策變化與滿足會(huì)計(jì)崗位實(shí)際需要的應(yīng)用型技能人才。

在當(dāng)前的高職《行業(yè)會(huì)計(jì)》教學(xué)中,存在內(nèi)容陳舊、與營(yíng)改增政策脫節(jié)的現(xiàn)象,經(jīng)濟(jì)業(yè)務(wù)按照“營(yíng)改增”前的規(guī)定進(jìn)行講解,這些都將影響學(xué)生在稅務(wù)處理、會(huì)計(jì)實(shí)務(wù)處理規(guī)則方面的判斷,降低了課程教學(xué)效果。行業(yè)會(huì)計(jì)課程內(nèi)容的更新勢(shì)在必行,作為專業(yè)教師必須把握好行業(yè)會(huì)計(jì)實(shí)操與營(yíng)改增政策的準(zhǔn)確銜接,課程教學(xué)以及對(duì)學(xué)生實(shí)際操作能力的培養(yǎng)上要與時(shí)代接軌,與行業(yè)發(fā)展保持同步,教學(xué)內(nèi)容要與最新法規(guī)政策相統(tǒng)一,這樣才能達(dá)到培養(yǎng)學(xué)生崗位遷移能力和行業(yè)賬務(wù)處理變化的應(yīng)對(duì)能力,拓寬學(xué)生行業(yè)領(lǐng)域就業(yè)面。

隨著人們生活水平的提高,大眾旅游的需求與支出越來越多,旅游行業(yè)逐漸成為生活中必不可少的服務(wù)行業(yè)。旅游服務(wù)包含組織安排交通、游覽、住宿、餐飲、購(gòu)物、文娛、商務(wù)等眾多環(huán)節(jié),旅游行業(yè)涉及的業(yè)務(wù)面廣、業(yè)務(wù)復(fù)雜性高,旅游企業(yè)營(yíng)改增對(duì)從事旅游業(yè)的會(huì)計(jì)人員提出了更高的要求,需要從業(yè)人員對(duì)新舊政策的對(duì)比銜接工作有著精準(zhǔn)的把握。

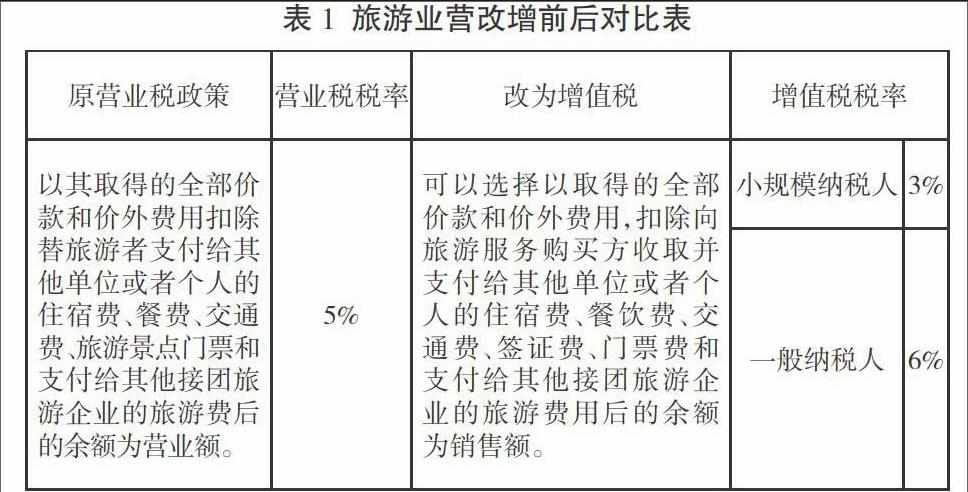

1 旅游業(yè)營(yíng)改增前后規(guī)定與稅負(fù)變化對(duì)比

從表1中我們可以看出“營(yíng)改增”后不變的是對(duì)旅游收入者繼續(xù)執(zhí)行差額征稅的政策。變化的主要有兩點(diǎn),一是納稅人身份的變化,由營(yíng)業(yè)稅納稅人改為增值稅納稅人,而增值稅納稅人又區(qū)分小規(guī)模納稅人與一般納稅人,增值稅稅率分別為3%、6%;二是扣除項(xiàng)目的變化,增值稅可扣除的項(xiàng)目比原政策新增一項(xiàng)“簽證費(fèi)”,令進(jìn)項(xiàng)稅基數(shù)降低,稅賦下調(diào),從理論上來說,對(duì)于以出境游為主的旅行社而言是利好。

不少人擔(dān)心營(yíng)改增后,旅游業(yè)的稅負(fù)會(huì)不會(huì)增加,是否會(huì)轉(zhuǎn)嫁到消費(fèi)者身上。營(yíng)改增后,表面上稅率是高了,但是多了進(jìn)項(xiàng)稅的抵扣,機(jī)票、租車、住宿、餐飲、地接團(tuán)費(fèi)以及新增的簽證費(fèi)都可從營(yíng)業(yè)收入中扣減后納稅,此外,旅行社的房租、廣告費(fèi)、辦公用品、通訊費(fèi)、咨詢費(fèi)等費(fèi)用如能取得專用發(fā)票,還可以作為進(jìn)項(xiàng)抵扣,能進(jìn)一步降低稅負(fù)。稅負(fù)下降的程度主要取決于是否可取得足夠多的可抵扣的增值稅專用發(fā)票。過去很多旅游企業(yè)在財(cái)務(wù)管理、內(nèi)部管理存在問題,比如該追收的錢沒有及時(shí)追收,該拿的發(fā)票沒有拿,營(yíng)改增逼迫企業(yè)加強(qiáng)管理和完善自我;同時(shí),在采購(gòu)方面,企業(yè)會(huì)更注重選擇優(yōu)質(zhì)企業(yè),采購(gòu)產(chǎn)品符合國(guó)家規(guī)定,才能拿到發(fā)票用于抵扣。

2 旅游企業(yè)營(yíng)改增后差額征稅的會(huì)計(jì)核算

2.1 關(guān)注事項(xiàng)

第一,執(zhí)行差額征稅,有哪些支出可作為銷售額的扣除項(xiàng)目。營(yíng)改增后,可從銷售額中扣除的項(xiàng)目有住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用,相比原政策可扣除的項(xiàng)目多了一項(xiàng)“簽證費(fèi)”。第二,可扣除項(xiàng)目只有取得有效憑證,方可作為扣減因素實(shí)現(xiàn)差額征稅。第三,可扣除的項(xiàng)目取得的增值稅扣稅憑證,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。如果旅游企業(yè)是增值稅一般納稅人,在實(shí)務(wù)操作中由于“有效憑證”中的增值稅進(jìn)項(xiàng)稅不得抵扣,因此建議取得的上述發(fā)票最好為普通發(fā)票。如果取得的是增值稅專用發(fā)票,則需要認(rèn)證后作進(jìn)項(xiàng)稅額轉(zhuǎn)出,否則就會(huì)導(dǎo)致稅務(wù)系統(tǒng)出現(xiàn)大量的流失票。第四,選擇上述辦法計(jì)算銷售額的納稅人,向旅游服務(wù)購(gòu)買方收取并支付的上述費(fèi)用,不得開具增值稅專用發(fā)票,可以開具普通發(fā)票。

2.2 稅額計(jì)算

2.2.1 計(jì)算方法

(1)一般納稅人應(yīng)納增值稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額

當(dāng)期銷項(xiàng)稅額=銷售額÷(1+6%)×適用稅率6%

(2)小規(guī)模納稅人應(yīng)納增值稅額=銷售額÷(1+3%)×征收率3%

2.2.2 差額征稅的計(jì)算過程

(1)可扣減成本的計(jì)算。如果“有效憑證”中有適用稅率分別有3%、6%、17%等不同稅率的發(fā)票,在差額征稅計(jì)算可扣除的成本時(shí)應(yīng)以匯總成本金額/(1+6%)×6%來扣除。

(2)差額征稅額=(含稅收入-可扣減成本)/(1+稅率)*稅率-可抵扣的進(jìn)項(xiàng)稅

上述可抵扣的進(jìn)項(xiàng)稅是指取得的日常經(jīng)營(yíng)中的辦公用品、電話費(fèi)、固定資、無形資產(chǎn)或房屋等增值稅專用發(fā)票中的稅額。

2.3 會(huì)計(jì)核算

2.3.1 一般納稅人差額征稅會(huì)計(jì)核算

對(duì)于允許從銷售額中扣除相關(guān)費(fèi)用的,應(yīng)在“應(yīng)交稅費(fèi)—應(yīng)交增值稅”科目下增設(shè)“營(yíng)改增抵減的銷項(xiàng)稅額”專欄,用于記錄該企業(yè)因按規(guī)定扣減銷售額而減少的銷項(xiàng)稅額;企業(yè)接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的銷項(xiàng)稅額,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅(營(yíng)改增抵減的銷項(xiàng)稅額)”科目,按實(shí)際支付或應(yīng)付的金額與上述增值稅額的差額,借記“主營(yíng)業(yè)務(wù)成本”等科目,按實(shí)際支付或應(yīng)付的金額,貸記“銀行存款”、“應(yīng)付賬款”等科目。

2.3.2 小規(guī)模納稅人差額征稅會(huì)計(jì)核算

小規(guī)模納稅人提供應(yīng)稅服務(wù),對(duì)于允許從銷售額中扣除相關(guān)費(fèi)用的,按規(guī)定扣減銷售額而減少的應(yīng)交增值稅應(yīng)直接沖減“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目;企業(yè)接受應(yīng)稅服務(wù)時(shí),按規(guī)定允許扣減銷售額而減少的應(yīng)交增值稅,借記“應(yīng)交稅費(fèi)——應(yīng)交增值稅”科目,按實(shí)際支付或應(yīng)付的金額與上述增值稅額的差額,借記“主營(yíng)業(yè)務(wù)成本”等科目,按實(shí)際支付或應(yīng)付的金額,貸記“銀行存款”、“應(yīng)付賬款”等科目。

營(yíng)改增后旅游企業(yè)進(jìn)行有效稅收籌劃與精準(zhǔn)核算勢(shì)在必行,增值稅涉稅事項(xiàng)需關(guān)注諸多細(xì)節(jié)操作問題,這些細(xì)節(jié)將促使企業(yè)規(guī)范經(jīng)營(yíng),財(cái)務(wù)人員需積極思考應(yīng)對(duì)策略。會(huì)計(jì)專業(yè)教師在今后的行業(yè)會(huì)計(jì)教學(xué)中,需將營(yíng)改增政策的內(nèi)容逐漸滲透到各個(gè)行業(yè),使學(xué)生學(xué)以致用。

參考文獻(xiàn):

[1] 楊海英.營(yíng)改增對(duì)于旅游行業(yè)的影響[J].環(huán)球市場(chǎng)信息導(dǎo)報(bào),2014(37).

[2] 吳光忠.全面營(yíng)改增對(duì)中職會(huì)計(jì)教學(xué)的影響[J].現(xiàn)代職業(yè)教育,2016(14).