小額信貸企業服務“三農”經濟現狀分析

2016-11-21 03:04:13竇必鳳

環球市場 2016年10期

竇必鳳

重慶商務職業學院

小額信貸企業服務“三農”經濟現狀分析

竇必鳳

重慶商務職業學院

本文在對我國小額信貸企業發展現狀進行分析的基礎上,分析小額信貸企業服務“三農”的優勢和劣勢,希望通過這些分析,能夠更好地促進小額信貸企業的完善和發展,更好的服務“三農”,完善農村金融體系。

小額信貸企業 三農 現狀

一、我國小額信貸企業服務“三農”經濟現狀分析

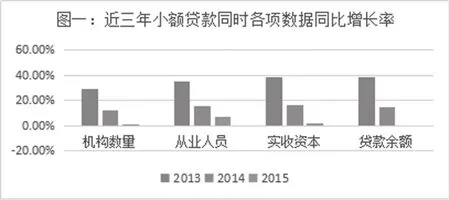

目前我國正處于經濟體制改革的重要時期,經濟要發展離不開農業經濟,而農業經濟發展離不開金融服務。2008年銀監會和中國人民銀行聯合下發《關于小額貸款公司試點的指導意見》,小額貸款企業紛紛成立,圖一為我國近幾年小額貸款公司各項數據的同比增長率。

數據來源:中國人民銀行官方網站

從圖一可知,我國小額貸款公司近三年穩步增長,但增長趨勢減緩,2015年貸款余額增長率為負數。截止2016年6月30日,小額信貸企業全國機構數量8810家,從業人員為115199人,實收資本8379.2億元,貸款余額9364億元。小額信貸企業的蓬勃發展,有效的增加了農村的金融供給,完善了金融市場,為“三農”經濟發展提供了更多的融資渠道。以下就我國小額信貸企業服務“三農”經濟的優勢和劣勢進行分析,并提出建議。

二、我國小額信貸企業服務“三農”經濟現狀分析

(一)小額信貸企業服務“三農”經濟的優勢

1.有良好的發展環境。小額信貸企業的產生是以服務“三農”和小企業為宗旨,從成立到現狀一直得到國家和地方政策的支持。比如國務院頒發《關于鼓勵和引導民間投資健康發展的若干意見》(國發〔2010〕13號)中對小額貸款公司的涉農業務實行與村鎮銀行同等的財政補貼政策的要求。2011年山東省發布的《山東省人民政府關于加大金融財稅支持力度促進小型微型企業持續健康發展的意見》(魯政發〔2011〕43號)有關要求,對專門支持小型微型企業的小額貸款公司在小企業貸款風險補償、抵質押登記等方面參照銀行機構有關政策執行。2015年廈門市人民政府關于印發《進一步促進小額貸款公司發展意見》,提出多項獎勵和補貼政策。加大對小額信貸企業的政策扶持,為小額信貸企業的發展創造良好的環境

2.資金市場需求大。“三農”對資金的需求量大,截止2014年、2015年、2016第二季度末,銀行業金融機構涉農貸款(不含票據融資)余額分別為:23.6萬億元、26.4萬億元、27.3萬億元,2016年第二季度末涉農貸款余額同比增長8.7%[1],從以上數據可以看出:“三農”對資金的需求量極大。全國小額信貸企業在2014年、2015年、2016第二季度末總貸款余額分別為:9420億元、9411億元、9364億元[1],小額信貸企業在業務規模發展上還有很大的上升空間。

3.小額信貸企業服務“三農”更靈活。小額信貸企業運行機制更靈活。李永平、胡金焱[3](2011)設立小額貸款公司的政策目的達到了嗎?通過對13家小額信貸企業調查總結出:小額信貸企業手續簡單,審批層級少,業務產品多樣,貸款方式靈活。小額信貸企業堅持“支農支小”的基本原則,利用小額信貸企業自身的優勢,快捷高效的為“三農”經濟發展提供支持資金支持,主要體現在有不需要抵押,針對客戶推出更多的金融產品,審批流程減少,服務更優質。

(二)小額信貸企業服務“三農”經濟的劣勢

1.小額信貸企業急需明確身份。2014年5月,銀監會和中國人民銀行向各地金融辦下發《小額貸款公司管理頒發征求(意見稿)》,在該《意見稿》中并未明確小額信貸企業的金融機構身份。2015年8月,《國務院法制辦公室就非存款類放貸組織條例(征求意見稿)》中也未明確小額信貸企業的金融機構身份,提出省級人民政府授權負責對非存款類放貸組織具體實施監督管理。小額信貸企業身份未明確,沒有金融許可證,不能享受金融機構的優惠政策,資金同業拆借難,同樣的要交增值稅、城建稅、所得稅等。身份地位不明確,在一定程度上束縛了小額信貸企業的發展,也使小額信貸企業在服務“三農”方面受到了不同程度的阻礙。

2.實收資本不足,資金來源單一。小額信貸企業不是金融機構,其注冊資本主要來源民間資本,捐贈資金,以及來自不超過兩個銀行業金融機構的融入資金,融入資金余額不得超過資本凈額的50%。截止2016年第二季度,全國8810家小額信貸企業的實收資本才8379.2億元,其中只有46家小額信貸企業在新三板掛牌,能夠通過增發融資的小額信貸企業寥寥無幾。“只貸不存”的制度設計使小額信貸企業只能用注冊資本作為營運資金,造成資金緊張,在一定程度上阻礙了小額信貸企業支持“三農”的能力。

3.小額信貸企業對“三農”服務風險大。小額信貸企業對“三農”服務風險大主要體現在以下幾個方面:第一農村沒有完善的信用系統,小額信貸企業在放貸過程中無抵押或者靠村里人擔保這種形式,一旦借款人受到自然災害等影響,必然導致涉農貸款不能按期收回,小額信貸企業公司甚至本金都不能收回的情況;第二由于傳統思維的影響,在農村需要貸款時,首先想到的是農業銀行,郵政儲蓄銀行等大型的金融機構。而這些金融機構選擇優質項目貸款,不能取得貸款的項目才會選擇小額信貸企業。這也增加了小額信貸企業的經營風險。從圖一可以看出,我國小額信貸企業的機構數量雖然在增加,但是同比增長率卻在逐年減少,2016年6月30日,小額信貸企業全國機構數量8810家,比2015年年底減少了100家,在當前經濟環境下,許多小額信貸企業都面臨資金緊張,不良貸款率高,不分小額信貸企業退出市場的困境。

三、結束語

通過以上分析,我國小額信貸企業服務“三農”有其優勢也有其劣勢,不可否認小額信貸企業在服務“三農”經濟發展中做出了一定的貢獻,也為完善農村金融體系,促進農村經濟發展提供了幫助。因此小額信貸企業更應該揚長避短,彌補劣勢以促進其發展,才能更好的服務“三農”,服務農村經濟。

[1]中國銀行業監督管理:http://www.cbrc.gov.cn/chinese/home/docView Page/113¤t=3

[2]中國人民銀行調查統計http://www.pbc.gov.cn/diaochatongjisi/116219/ 116225/3052400/index.html

[3]李永平、胡金焱.設立小額貸款公司的政策目的達到了嗎?—以山東省為例的調查分析[J].山東社會科學.2011(01)

重慶市2014年社會科學規劃(培訓項目)重慶小額信貸企業依托高職教育服務“三農經濟運行模式研究”(課題號:2014PY77)。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33