新形勢下如何提高盈利能力“十二五”期間中國紡織服裝行業利潤率變化分析

2016-11-23 08:16:23中國紡織建設規劃院楊珂馬磊沈鋰鳴

紡織服裝周刊 2016年42期

關鍵詞:成本

中國紡織建設規劃院_楊珂 馬磊 沈鋰鳴/文

新形勢下如何提高盈利能力“十二五”期間中國紡織服裝行業利潤率變化分析

中國紡織建設規劃院_楊珂 馬磊 沈鋰鳴/文

在紡織服裝產業“新常態”下,單純依靠擴大規模的粗放模式已不足以支撐產業持續健康發展,如何提高盈利能力是行業面臨的重大課題。針對這一問題,本文對“十二五”期間全行業的利潤率走勢進行了回顧,并對影響因素進行了歸納分析。

利潤率變化情況

整體水平提高,細分行業間差距減小

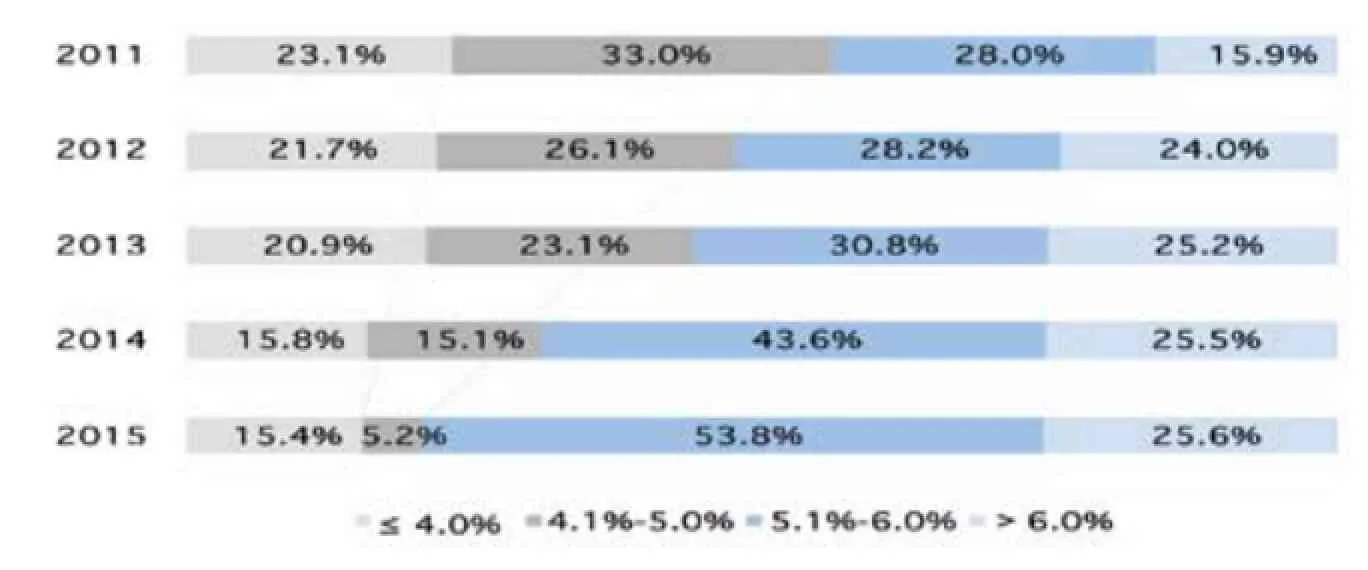

從“十二五”期間中國紡織服裝39個細分行業的平均利潤率分布情況看,2011~2015年,平均利潤率≤5.0%的行業占比由56.1%逐年下降到20.6%;>5.0%的行業占比由43.9%逐年增至79.4%,整體利潤水平有所提高。2011年,平均利潤率在4.1%~5.0%之間的行業占比最大,達到33.0%;>6.0%的行業占比最小,但也達到15.9%,行業間利潤率差異較大。而2015年,行業占比最大的平均利潤率區間變為5.1%~6.0%,且高達53.8%;平均利潤率在4.1%~5.0%之間的行業占比最小,僅為5.2%,說明細分行業間利潤率水平差距減小,盈利能力更為接近。

圖1 2011~2015年中國紡織服裝行業利潤率分布

紡織設備利潤率最高,化纖最低

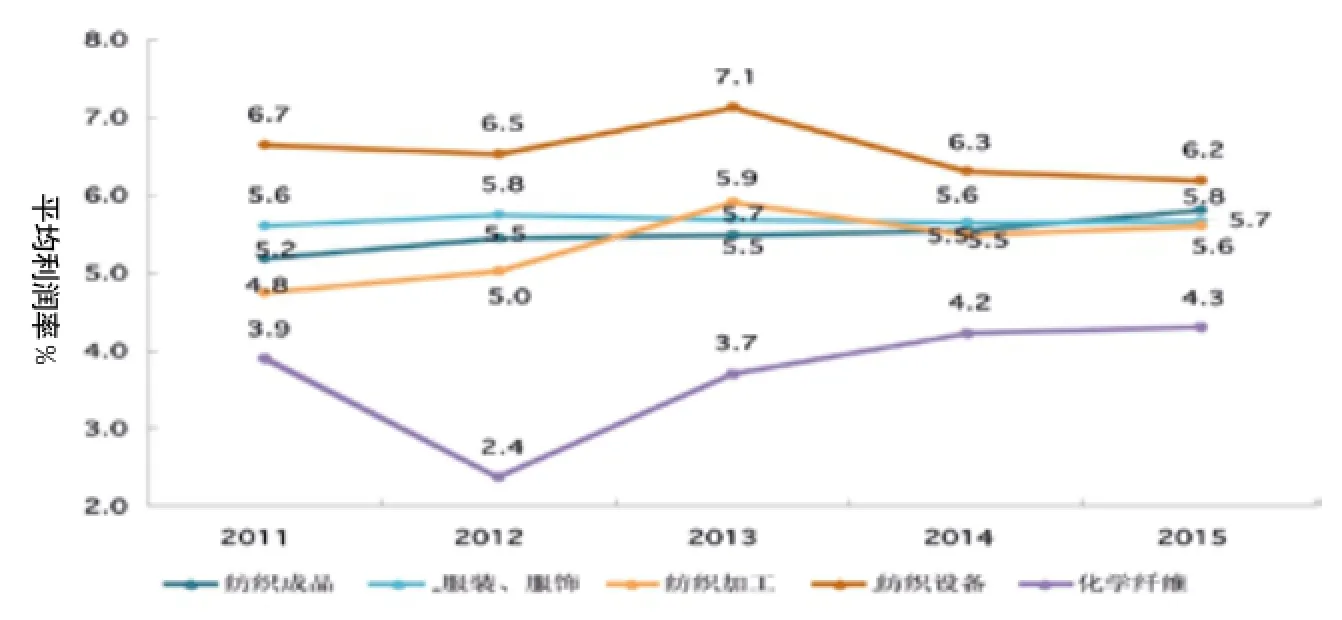

根據國家統計局的行業劃分,39個紡織細分行業可以歸為五個大類。“十二五”期間,這五個大類的利潤率明顯分為三個檔次,“紡織設備”的平均利潤率始終高于其他行業,2015年為6.2%;“化學纖維”最低,2015年為4.3%;“紡織成品”、“服裝服飾”、“紡織加工”三類則比較接近,2015年在5.6%~5.8%。

2011~2015年,除“紡織設備”稍有波動以外,其他行業利潤率均呈緩慢上升趨勢,其中“紡織加工”的平均利潤率增加了0.8個百分點,幅度最大。此外,行業間的利潤率最大差異也由2011年的3.9%~6.7%轉變為2015年的4.3%~6.2%,進一步驗證了“細分行業間利潤率水平差距減小”的結論。

圖2 2011~2015年中國紡織工業五大行業平均利潤率變化

利潤率變化的原因分析

利潤是由主營業務收入扣除制造成本、稅金及附加費用、三費(銷售費用、財務費用、管理費用)三項內容而得出的,可從這三項出發分析利潤率變化的原因。

“稅金及附加費用”影響可忽略

“十二五”期間, 39個細分行業中絕大多數行業(90%左右)的稅金及附加費用在其主營業務收入中的比例始終保持0.8%以下,對利潤率的影響可忽略不計。

“制造成本”整體水平基本不變,且有趨同趨勢

“十二五”期間,行業主營業務收入中制造成本比例基本保持不變,39個細分行業中80%左右的行業保持在84%~90%,且越來越向87%~90%這一區間集中,2011~2015年這一區間的行業比例由46.2%上升到53.3%,制造成本有趨同的趨勢。

從五個行業分類看,2011~2015年制造成本在主營業務收入中的占比變化都在1個百分點以內,且行業間差距越來越小,同樣驗證了 “制造成本整體水平基本不變,且有趨同趨勢”的觀點。如2015年制造成本比例最高的“化學纖維”與最低的“紡織設備”的差距只有3.8個百分點,而在2011年,這一差距為5.7個百分點。

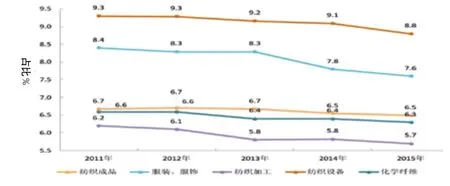

“三費”比例整體下降

“十二五”期間,主營業務收入中三費比例≤5.0%的行業占比由14.5%變為26.1%,上升了11.6個百分點;在5.1%~7.0%的行業占比由46.2%變為40.5%,下降了5.7個百分點;>7.0%的行業占比由39.3%變為33.4%,下降了5.9個百分點,三費比例整體向較低端移動。

圖3 2011~2015年中國紡織服裝行業三費分布

從五個行業大類看,2011~2015年,雖然三費水平不同,但各行業的三費占比均有所下降,下降幅度0.2~0.8個百分點不等。

圖4 2011~2015年中國紡織工業五大行業三費占比變化

綜上所述,由于“制造成本”在主營業務收入中的比例遠高于其他,故其占比基本不變,決定了整個行業的利潤率變化不會太大。又因“稅金及附加費用”占比過低,對利潤率影響可忽略,所以利潤率的小幅上升空間來自于“三費”占比的變化。同時,細分行業間“制造成本”占比差異的縮小,也導致了整個紡織服裝行業的利潤率水平趨于接近。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06