貧困地區農戶信貸需求與借貸行為——基于湖南省某貧困縣的調研

2016-11-28 10:57:42胡萬俊

環球市場 2016年14期

關鍵詞:農村

胡萬俊

湘潭大學

貧困地區農戶信貸需求與借貸行為——基于湖南省某貧困縣的調研

胡萬俊

湘潭大學

一、引言

農戶經常被視為農村經濟與農村社會研究的邏輯起點,經驗表明貧困人口中絕大部分是貧困區域的農戶。高效完善的農村金融市場能有效提高農戶收入、緩解貧困問題。信貸約束將導致大量貧困并長期持續貧困,形成集體貧困陷阱(Khandker,1998)。本文采取問卷訪談的形式對湖南省某貧困縣農戶的信貸需求與借貸行為進行調查,旨在分析農戶信貸約束產生的根本性原因。

二、背景與數據來源

2016年8月,筆者跟隨暑假三下鄉團隊前往湖南省某貧困縣進行暑期調研活動,調研問卷內容分為基礎信息、信貸需求、信貸約束及主觀借貸行為幾個方面。在暑期調研中,團隊共調研走訪該縣內13個自然行政村,隨機調研走訪農戶130戶,除12戶拒訪和4戶無效問卷外,共獲得114份有效問卷,問卷有效率87.7%。該縣城為苗族自治縣,地處湖南省西南部,是國家級貧困縣之一。地理位置偏遠是該縣貧困的重要因素之一,整個縣城處于山區使得交通極不便利,且自然村較為分散,人口密度較低,自然資源匱乏,缺乏支柱產業,醫療基礎設施不完善,致使大量貧困人口的存在、因病返貧現象較為嚴重,這也與王定祥等(1997)所描述的一致。

三、經驗分析:農戶信貸需求與借貸行為

1、農戶信貸需求

從樣本農戶信貸需求額度來看,大多數農戶信貸需求額度在5000~30000元左右,進一步詢問后發現,這一部分農戶多數希望通過獲得借貸進而外出打工,外出打工也是樣本農戶獲取收入的主要來源。僅有12戶樣本農戶信貸需求額度在0~5000元,其中大部分無信貸需求,處于通過農業生產自給自足的狀態。信貸需求額度在30000元以上的比重為34.21%,大多數為外出打工后回家準備開設家庭農場及農家樂的農戶。(見表1)

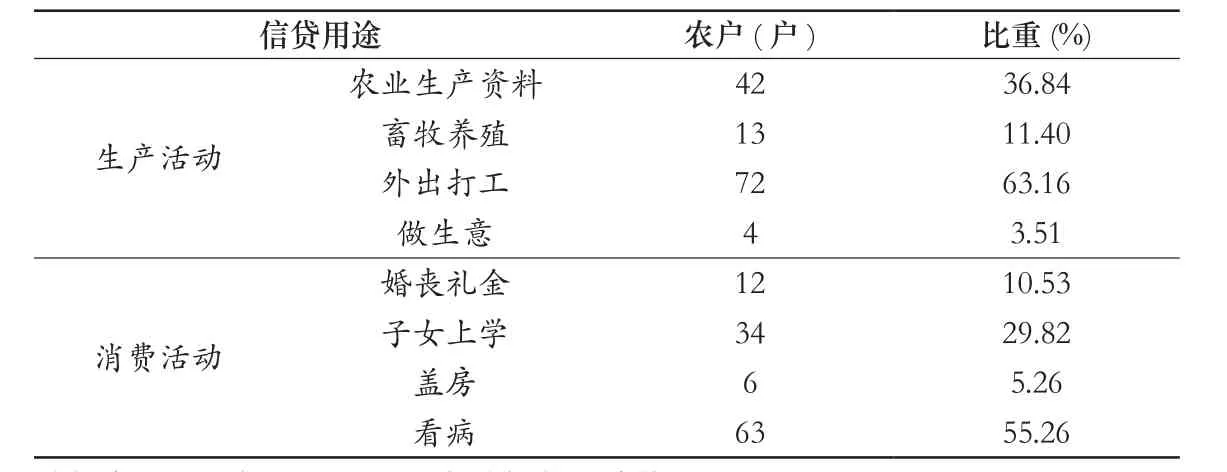

從表2中可以看出,63.16%的樣本農戶獲得信貸支持的主要用途是外出打工,用于購買農業生產資料的農戶也較多,占比36.84%。在消費活動方面,通過信貸活動用于看病的占比高達55.26%,這也說明貧困地區醫療保障系統并不完善。(見表2)

2、農戶借貸行為

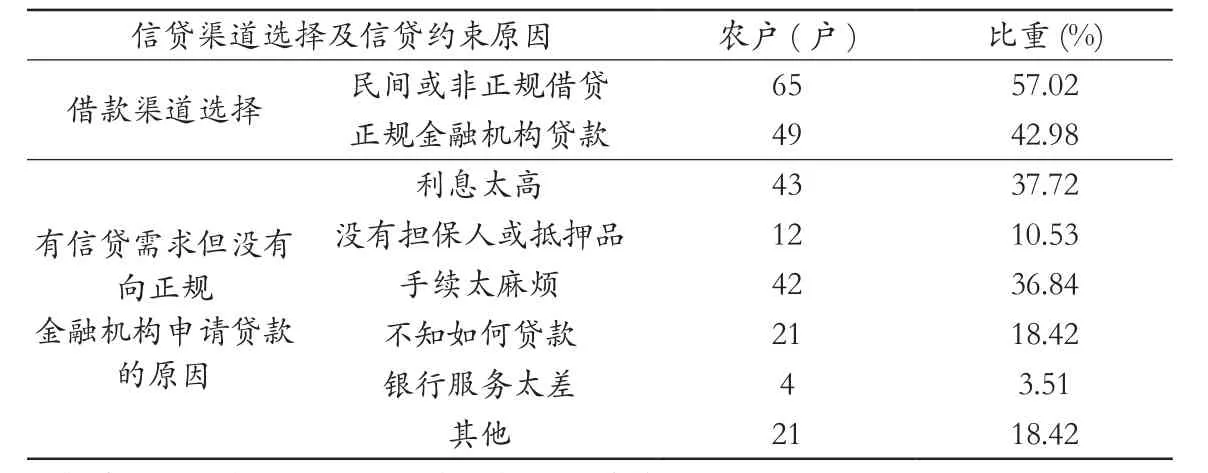

表3匯報了農戶信貸渠道的選擇及有信貸需求卻未申請正規貸款的原因。從借款渠道來看,大多數農戶仍然將民間或非正規借貸作為第一選擇,在調研中我們發現,“無利息”、“容易借到”是樣本農戶選擇這一渠道的主要原因,這也意味著費孝通(2006)提出的“差序格局”在農村市場仍然存在,信任等非正式制度仍然是維持農村市場秩序的重要基礎。有從正規金融機構貸款意愿的農戶占比42.98%,主要為外出打工后回家創業的樣本農戶,由于該縣已逐步開發其旅游資源,這一部分農戶希望通過開辦家庭農場、農家樂等方式創業致富。這一部分的農戶前期通過外出打工已經擁有一定的初始稟賦,但仍然無法滿足其創業融資需求,而民間借貸供給金額有限,因此他們更愿意通過正規機構獲得貸款。(見表3)

我們對有信貸需求但沒有向正規金融機構申請貸款的原因進行了進一步調查。在所有樣本農戶中,利息太高、手續麻煩、不知如何貸款是三個主要的原因,這意味著:一是農村金融市場貸款供給仍然不足,貸款價格仍然偏高;二是因信息不對稱造成的高交易成本仍然困擾農村金融市場的發展;三是金融知識缺乏導致農戶自我排斥,自我排斥仍然是金融排斥的主體。

表1 農戶信貸需求額度

表2 農戶信貸用途

表3 農戶信貸渠道及未申請正規貸款的原因

四、結論及政策含義

本文基于湖南省某貧困縣的調研數據,對貧困地區農戶信貸需求與借貸行為進行經驗分析,調查發現:絕大多數貧困農戶有信貸需求,集中在5000~30000元左右,且主要用于外出打工、購買農業生產資料和看病;民間借貸仍然是貧困農戶融資的主要方式,利息太高、手續麻煩、金融知識缺乏是農戶未申請正規貸款的主要原因。基于上述結論,對我國貧困地區的農村金融制度需要做出適應性調整:第一,建立普惠金融體系,如通過“代理人”制度設置農村金融服務站,降低貧困地區農村金融市場交易成本;第二,在建檔立卡的基礎上加強征信體系建設,創造以信用環境為主的良好金融生態環境,解決信息不對稱難題;第三,加強金融知識教育,普及金融常識,改善農戶自我排斥問題。

胡萬俊(1990.02—),男,漢,湖南株洲人,經濟學學士,湘潭大學商學院(湖南湘潭 411105),商業銀行管理。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14