基于時間序列數據的用電結構變化對產業結構調整效應

2016-12-01 00:45:45王凱軍龍厚印吳良良

電力與能源 2016年5期

關鍵詞:浙江省

王凱軍,龍厚印,吳良良,石 清

(1.國網浙江省電力公司,杭州 310012;2.國網浙江省電力公司經濟技術研究院,杭州 310008;3.國網杭州市蕭山區供電公司,杭州 311200;4.北京經世萬方信息技術有限公司,北京 100022)

?

基于時間序列數據的用電結構變化對產業結構調整效應

王凱軍1,龍厚印2,吳良良3,石 清4

(1.國網浙江省電力公司,杭州 310012;2.國網浙江省電力公司經濟技術研究院,杭州 310008;3.國網杭州市蕭山區供電公司,杭州 311200;4.北京經世萬方信息技術有限公司,北京 100022)

工業化發展后期產業結構調整推動經濟持續發展,不同行業之間用電強度存在差異,用電結構變化能反映產業結構調整方向。實證分析表明,浙江省用電結構和產業結構之間存在長期均衡關系;第二產業用電占比對其產值占比的影響并不顯著,第三產業用電占比對其產值占比有顯著正向影響;第三產業用電占比是產業結構升級的格蘭杰原因,為正向影響,其系數為3.43%。

用電結構;產業結構;協整分析;時間序列數據

經濟發展與產業結構關系密切,產業結構的轉變能促進經濟增長,此作用在工業化后期時更為明顯[1]。“十二五”期間,浙江經濟增速趨緩,人均GDP、城鎮化率高于全國水平,產業結構也由第二產業為主轉向第三產業為主,根據陳佳貴等(2006)[2]的研究成果可知,這些特征顯示浙江經濟已步入工業化發展后期的后半段。浙江產業結構調整顯得尤為重要。產業結構升級表現為投入要素、產品、生產技術等方面在數量和質量上提升與改善,它離不開能源改革,特別是在勞動力和資本相對富裕、能源資源相對匱乏的背景下,能源資源的行業內分配會直接影響經濟發展。在電力經濟研究領域,研究者多為從事電力相關行業人員,研究電力經濟關系主要出于電力規劃需要,論證了用電結構變化和產業結構調整存在較強相關性,如王永杰和朱君玲(1996)分析黑龍江省各行業電力消耗構成[3];馬金文(2011)基于電力和經濟強相關性,從電力消費結構角度分析河南省經濟結構特點[4];王寶、葉彬等[5]為精準預測省級電網長期負荷考慮用電結構來修正和校驗預測模型及結果。在宏觀層面研究電力消費與經濟增長之間關系的有林伯強[6]、何永貴[7]等學者,他們采用不同模型論證GDP與電力消費的相互關系,認為影響中國電力消費增長的影響因素有國內需求、技術進步和進出口貿易等方面[8],何永秀等(2006)細化分析顆粒度,展開了中國10個主要工業部門用電量與GDP增長之間的雙向關系研究[9]。在新常態經濟背景下,產業結構調整成為研究熱點。謝品杰、朱文昊等(2016)基于改進的solow生產函數與面板門限回歸模型測算中國30個省電價扭曲程度,分析了產業結構優化和調節電價水平對降低電力強度的影響程度[10]。研究表明,經濟增長會促進電力消費增長,結構調整對電力消費既有正向促進作用,也有負向抑制作用,視不同經濟發展階段而定。在工業化后期,結構調整成為經濟持續發展的主要動力,電力消費從高耗能行業向其他行業轉移,行業用電結構發展變化,電力消費增速放緩。電力行業為全行業、居民生活提供能源供給,電力電量數據及時性強且不含價格因素影響,能較好地反映全行業發展和居民生活水平變化情況,從行業用電結構變化研究產業結構調整存在一定的可行性和合理性。

1 用電結構和產業結構相關性分析

1.1 用電結構和產業結構

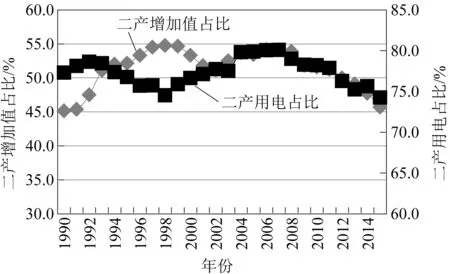

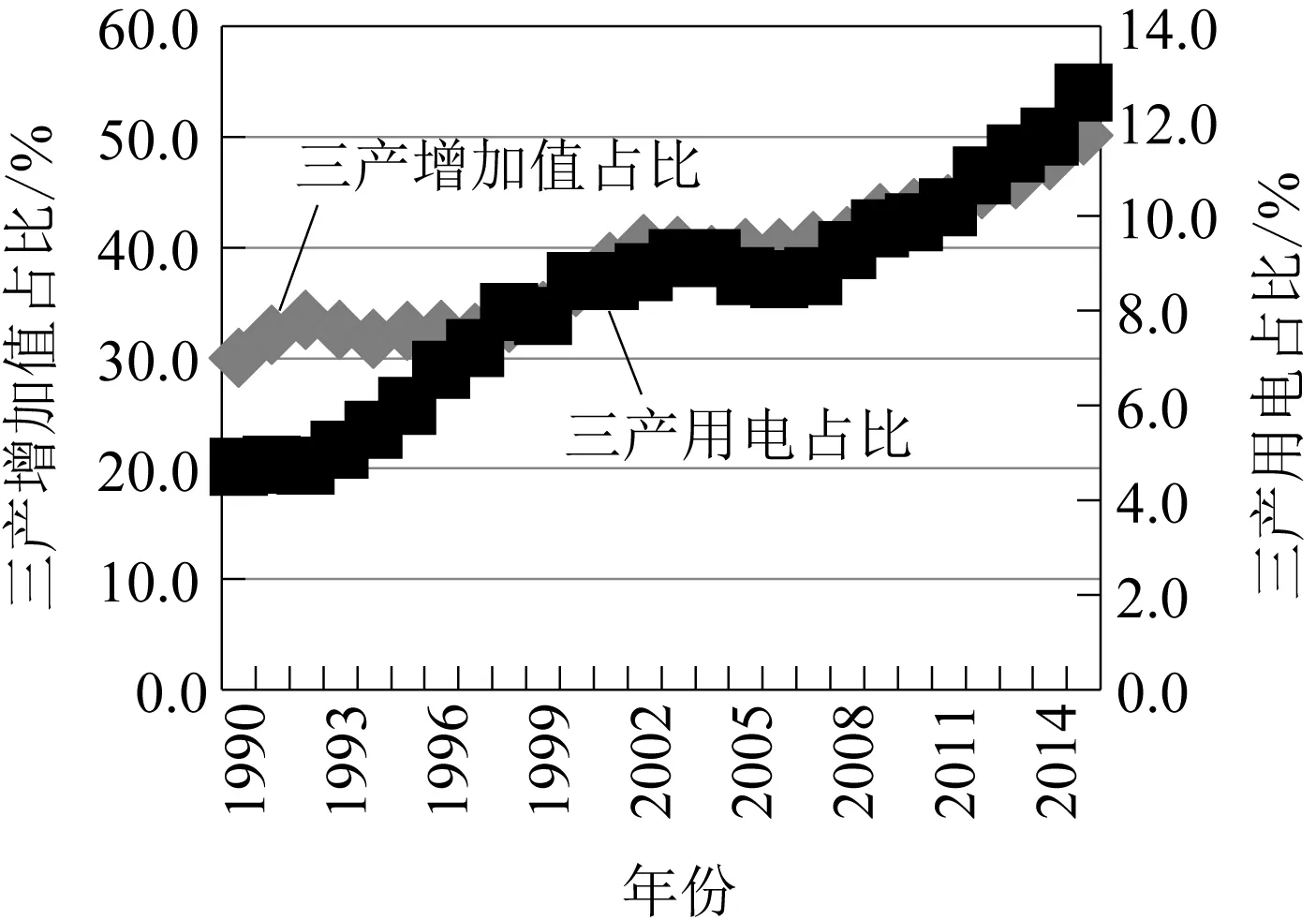

產業用電結構反映一個地區經濟產業結構特征。浙江省第一、二、三產業和居民用電結構由1990年的5.5:77.3:4.7:12.5調整為2000年的1.7:76.6:8.6:13.0,再調整為2005年的0.8:79.9:8.7:10.5,2015年為0.7:74.2:12.6:12.5。第二產業始終是浙江省電力消費主體(見圖1),1990年以來其用電占比有所下降;與此同時,第三產業用電占比上升較快(見圖2),2015年已與居民用電量相當,而居民用電占比未有大幅變動;第一產業用電占比則持續下降。與此同時,浙江省產業結構也發生變化,第一、二、三次產業增加值占比由1990的24.9:45.1:30.0調整為2000年的10.3:53.3:36.4,再調整為2005年的6.7:53.4:39.9,2015年為4.2:45.7:50.1。2014年浙江省第三產業增加值占比首次超過第二產業,成為主導產業,浙江省產業結構持續優化。

圖1 1990~2015年浙江省第二產業用電和產業結構

圖2 1990~2015年浙江省第三產業用電和產業結構

由圖1、圖2可知,浙江省產業結構和用電結構波動出現了相互映襯現象,第二產業增加值占比與其用電占比波動除了在1995~2005年之間出現了相背離,其他時間段兩者基本保持同向變動態勢;第三產業增加值占比與其用電占比一直保持一致性波動。由此可知,增加值與用電量是對產業發展的不同描述,前者是產出角度的價值描述,后者是投入角度的要素描述,用電結構變化能反映產業結構調整方向。

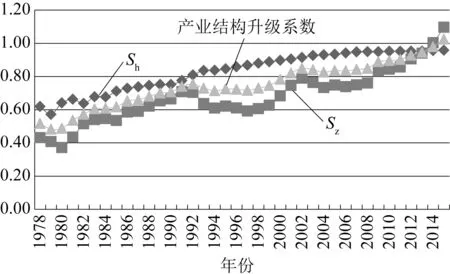

1.2 用電結構和產業結構升級系數

1978~2015年浙江省產業結構升級系數如圖3所示。由圖2可知,浙江省非農產業穩步上升,由1978年的0.63上升至2015年的0.96;第三產業與第二產業增加值占比的差距不斷縮小,由1978年的0.43調整為2014年的1.097,在20世紀90年代和21世紀前十年里經歷了差距擴大的過程;浙江產業結構不斷在升級,其系數由1978年的0.52上升為2015年的1.02,其波動性與第二、三產業增加值占比保持高度一致。分析相關性關系可知,第三產業用電量占比與其增加值占比之間高度相關,系數為0.943,第三產業用電量占比與產業結構升級系數之間也高度相關,系數為0.9195,第三產業增加值占比與產業結構調整系數之間也高度相關,系數為0.994,而第二產業用電占比與第二產業增加值占比相關性低,為0.216,與產業結構升級的相關系數為-0.099。綜上所述,第三產業用電占比與其增加值占比、產業結構升級系數之間均可能存在密切關系,以用電結構反映產業結構調整存在一定的合理性。

圖3 1978~2015年浙江省產業結構升級系數

2 定量分析及預測

2.1 數據及其來源說明

本文引入第一、二、三產業增加值占比及其用電量占比、產業結構升級系數來分析浙江省用電結構變化對產業結構調整效應分析,數據年限為1990~2015年,出于分析考量,定量分析時樣本周期為1990~2014年。經濟數據來源于《浙江統計年鑒(2015)》[12]及《2015年浙江省國民就和社會發展統計公報》[13],電力數據來源于歷年《浙江省能源與利用狀況白皮書》[14],產業結構升級系數根據經濟數據計算所得。

2.2 單位根檢驗

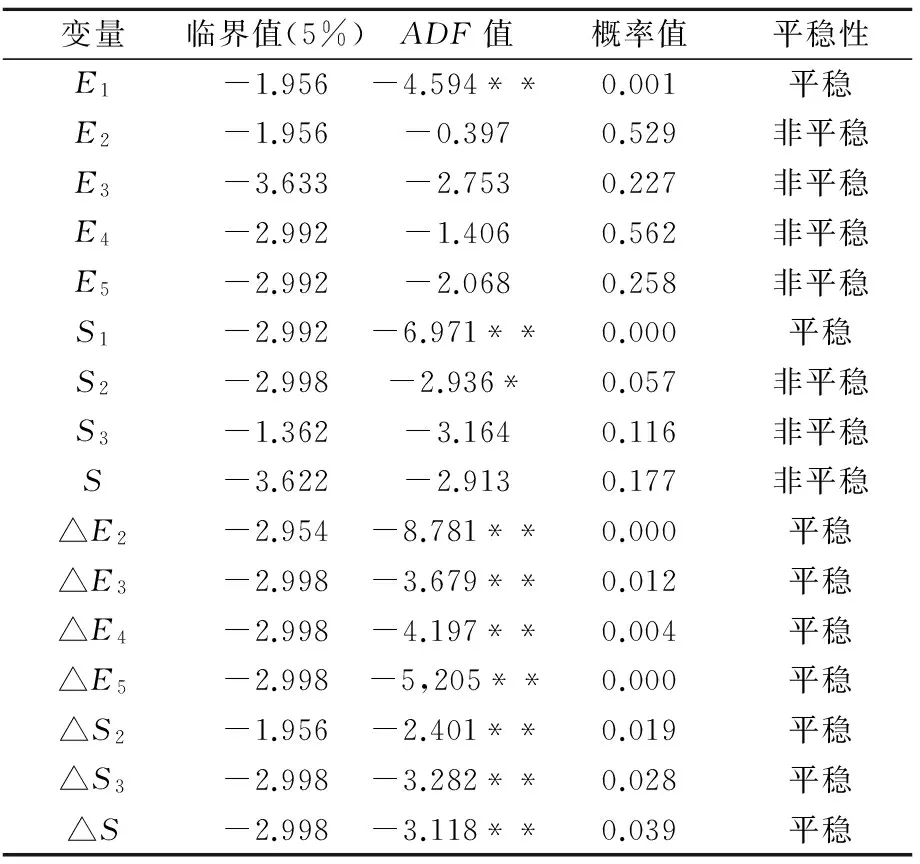

應用Eviews6.0軟件對所有時間序列進行單位根檢驗,結果顯示如表1所示。在表1中,第一產業增加值占比(S1)和第一產業用電量占比(E1)通過了在5%顯著性水平下的ADF檢驗,是平穩時間序列,記為I(0);產業結構升級系數(S)、第二產業增加值占比(S2)、第三產業增加值占比(S3)、第二產業用電量占比(E2)、第三產業用電量占比(E3)、居民用電量占比(E4)、工業用電量占比(E5)均不平穩,經過一次差分后,全部通過了在5%顯著性水平下的ADF檢驗,均是平穩時間序列,記為I(1),它們之間可能存在長期均衡關系。

表1 單位根檢驗結果

注:“**”表示在5%顯著水平下通過檢驗,“*”表示在10%顯著性水平下通過檢驗,“△”表示一階差分。

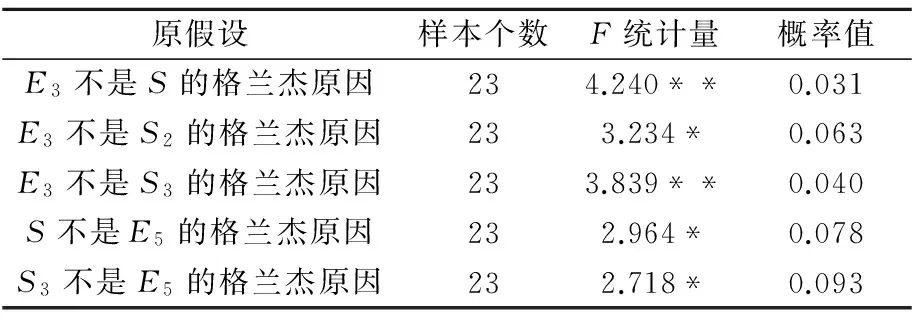

2.3 格蘭杰檢驗

為避免出現偽回歸問題,對這些變量進行格蘭杰因果檢驗(見表2)。在表2中,在5%顯著性水平下,第三產業用電量占比(E3)是產業結構升級系數(S)、第三產業增加值占比(S3)的格蘭杰原因;在10%顯著性水平下,第三產業用電量占比(E3)是第二產業增加值占比(S2)的格蘭杰原因,產業結構升級系數(S)、第三產業增加值占比(S3)是工業用電量占比(E5)的格蘭杰原因。這說明在浙江用電結構變化會影響產業結構調整,產業結構調整會影響工業用電變化。

表2 格蘭杰檢驗結果

注:“**”表示在5%顯著水平下通過檢驗,“*”表示在10%顯著性水平下通過檢驗。

2.4 模型構建

2.4.1 產業結構升級系數與用電結構的關系式

通過分析可知,第三產業用電量占比與產業結構升級系數相關性高,是產業結構升級的格蘭杰原因,以下建立兩者關系式:

S=0.531+3.430*E3

+[MA(1)=0.939,AR(2)=0.671]

(1)

t=(5.166) (3.378) (15.033) (3.564)

p=(0.000) (0.003) (0.000) (0.002)

式中t——t檢驗值大小;

p——概率。

對殘差序列進行AEG檢驗,含常數項和時間趨勢,由SIC準則確定滯后階數(為0),結果顯示AEG統計量為-5.167(0.002),小于1%顯著性水平下的臨界值,拒絕原假設,確定殘差項為平穩序列。由此可知,浙江產業結構升級與第三產業用電量占比之間存在長期均衡關系,在其他條件保持不變的情況下,第三產業用電量占比每改變1%,會引起產業結構升級系數同向變動3.43%。

2.4.2 產業結構與用電結構的關系式

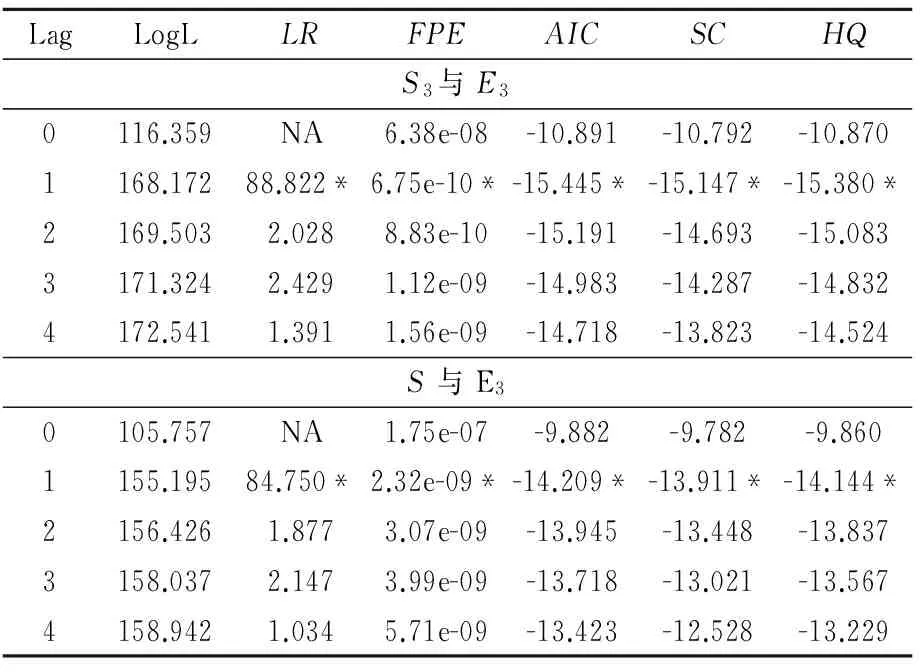

根據第三產業用電量占比與其增加值占比之間高度相關,前者是后者的格蘭杰原因,建立回歸方程。此方程的殘差項未能通過AEG檢驗,因而采用JOHANSEN檢驗。根據E3、S3的VAR模型下“lag length criteria”的輸出結果如表3所示。由表3可知,在5%顯著水平下,LR、SC、AIC、HQ、FPE值均顯示在滯后1階時顯著,確定協整檢驗的最大滯后階數為0。

表3 “lag length criteria”的輸出結果

注:“*”表示從每一列標準中選的滯后階數。

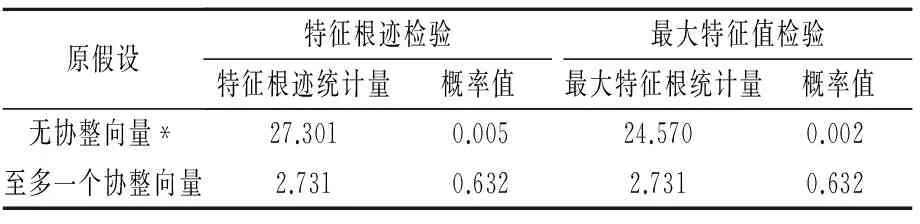

采用“序列和協整方程均有確定性趨勢項”的形式進行Johansen協整檢驗,結果顯示(見表4)。由表4可知,在5%顯著性水平下,跡檢驗統計量和最大特征值統計量均通過了“沒有協整向量”的原假設,未通過“至多一個協整向量”的原假設,說明定第三產業用電量占比(E3)與第三產業增加值占比(S3)之間存在1個協整關系,其協整方程如下:

S3=0.173+2.695×E3

(0.053) (0.646)

(2)

式(2)中括號內為標準差,揭示了E3與S3之間的長期均衡關系。

在其他條件不變的情況下,第三產業用電量占比(E3)每改變1%將引起第三產業增加值占比同向變動2.695%。

表4 JOHANSEN協整檢驗結果

注:“*”表示在5%顯著性水平下拒絕原假設。

2.5 產業結構預測

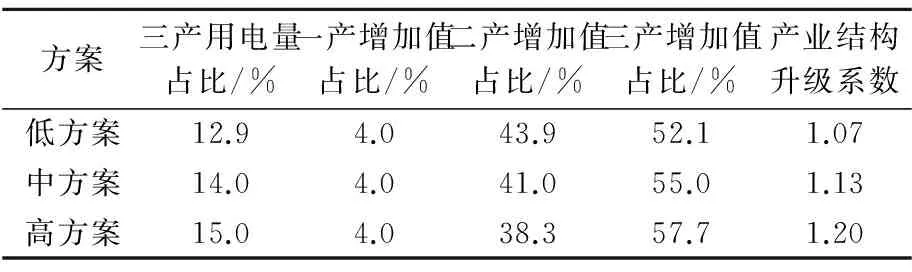

先構建E3、S的 VAR模型,確定VAR的最大滯后階數,其“lag length criteria”的輸出結果(見表3),在5%顯著水平下,LR、SC、 AIC、HQ、FPE值均顯示在滯后1階時顯著。構建VAR(1),預測得2020年浙江省第三產業用電占比為12.9%,產業結構升級系數為1.07。將此結果代入式(2)可得,2020年浙江省第三產業增加值占比為52.1%。考慮到浙江第一產業發展已基本穩定且其增加值占比較小,因而設定第一產業增加值占比保持4%不變。由此計算可得,第二產業增加值占比為43.9%。若以2010~2014年第三產業用電量占比變化折算其2020年的值,為14%,則對應第三產業增加值占比會增至55.0%,第二產業增加值占比下降至41.0%,記為中方案。表5給出了不同情景下2020年浙江省產業結構預測值,2020年浙江省第三產業增加值占比為52.1%~57.7%,第二產業增加值占比為38.3%~43.9%。

表5 不同情景下2020年浙江省產業結構預測值

3 結語

本文著重分析浙江省用電結構變化對產業結構調整的影響,研究表明用電結構和產業結構之間存在長期均衡關系,兩者關系可用第三產業增加值占比與其用電量占比來近似模擬;第三產業用電量占比的上升會引起其增加值占比擴大,促進產業結構升級。第二產業用電量占比與產業結構之間無明顯關系,說明浙江用電結構中雖仍以第二產業為主,但其對產業結構的影響并不顯著。“十二五”以來,浙江電力消費增速放緩,年均增長率4.7%,2014、2015年更是不斷探底,用電增長率分別低至1.5%和1.4%,但GDP仍保持中高速增長,增長率分別為7.6%和8.0%,用電消費和經濟增長出現“背離”現象。

通過本文的分析,除了價格因素影響外,出現此現象更為重要的原因:一方面,全省第二產業用電占比持續下降,對其增加值占比影響并不顯著,然而第三產業用電占比上升卻引起其增加值占比上升,最終體現為產業結構優化,2014年浙江產業結構實現質的飛躍——由第二產業為主轉向第三產業為主,進而導致單位GDP耗電量下降;另一方面,浙江省第三產業單位電能產出遠大于第二產業,約是5.7倍,第三產業用電占比的小幅上升意味著增加值占比大幅提升。根據本文預測,在“十三五”期間,浙江第三產業用電量占比提高至14.0%,產業結構可調整為4.0:41.0:55.0,產業結構將得到不斷升級。因此,在經濟增長趨緩和能源資源約束的雙重背景下,浙江應注重第三產業用電需求,支持第三產業發展,以低電量消耗促進產業結構持續優化,進而維持經濟穩定增長。以上分析針對三次產業而言,下一步可深入研究工業、服務業,探索其內部行業結構調整和用電結構變化之間的關系,特別是工業內部產業產值與其電量之間關系,謀求電力行業本身和其他行業共同發展。

[1] 劉志彪.產業升級的發展效應及其動因分析[J]. 南京師范大學(社會科學版),2000,(2):3-10.

LIU Zhi-biao. The development effect of industrial upgrading and motive cause analysis[J]. Journal of Nanjing Normal University (Social Science Edition), 2000(2):3-10.

[2] 陳佳貴, 黃群慧, 鐘宏武, 等. 中國地區工業化進程的綜合評價和特征分析[J]. 經濟研究, 2006, 41(6):4-15.

CHEN Jia-gui, HUANG Qun-hui,ZHONG Hong-wu. The synthetic evaluation and analysis on regional industrialization[J]. Economic Research Journal,2006, 41(6):4-15.

[3] 王永杰, 朱君玲. 從用電結構淺析黑龍江省產業結構主要特征[J]. 北方論叢, 1996(4): 18-20.

[4] 馬金文. 從用電結構淺析河南省產業結構升級[J]. 信息系統工程, 2011(8): 100-101.

[5] 王 寶, 葉 彬, 石雪梅, 等. 基于用電結構變動的省級電網長期負荷特性預測[J]. 現代電力, 2015, 32(3):54-59.

WANG Bao, YE Bin, SHI Xue-mei, et al. Long-term load characteristic forecast of provincial power grid based on electricity structure changes[J].Modern Electric Power,2015,32(3):54-59.

[6] 林伯強. 電力消費與中國經濟增長:基于生產函數的研究[J]. 管理世界, 2003(11): 18-27.

[7] 何永貴. 電力工業與國民經濟增長的內在關系[J]. 統計與決策, 2004(10): 97.

[8] 何永秀, 趙四化, 李 瑩, 等. 中國工業用電量與經濟增長的關系研究[J]. 工業技術經濟, 2006, 25(1): 78-82.

[9] 林伯強, 張 立, 伍 亞. 國內需求、技術進步和進出口貿易對中國電力消費增長的影響分析[J]. 世界經濟, 2011(10): 146-162.

[10]謝品杰, 朱文昊, 譚忠富. 產業結構、電價水平對我國電力強度的非線性作用機制[J]. 現代財經(天津財經大學學報), 2016(1): 56-69.

[11]徐 東,欒桂勤,吳 哲.FDI、對外貿易的產業結構調整效應分析[J].經濟問題探索,2013(9):43-46.

[12]中華人民共和國國家統計局.中國統計年鑒2015[M].北京:中國統計出版社,2015.

[13]中華人民共和國國家統計局. 中華人民共和國2007年國民經濟和社會發展統計公報[J]. 中國統計, 2008(3): 4-9.

[14]浙江省經信委 浙江省統計局. 2009年浙江省能源與利用狀況(白皮書)[J]. 浙江節能, 2010(4): 20-22.

(本文編輯:趙艷粉)

Effects of Power Consumption Structure Change on Industrial Restructuring Based on Time Series Data

WANG Kai-jun1, LONG Hou-yin2, WU Liang-liang3, SHI Qing4

(1. State Grid Zhejiang Electric Power Company, Hangzhou 310012;2. Research Institute of Economy & Technology, State Grid Zhejiang Electric Power Company, Hangzhou 310008;3. Xiaoshan Electric Power Supply Company, Hangzhou 311200;4. Beijing Jingshi Wanfang Information Technology Co., Ltd., Beijing 100022)

Industrial restructuring in the late stage of industrialization can promote sustainable economic development. Due to the electricity intensity differences between different industries, power structure change can reflect the trend of industrial restructuring. The empirical analysis shows that there exists a long-term equilibrium relationship between power structure and industrial structure in Zhejiang Province. The power utilization ratio of the secondary industry has no significant impact on production value proportion, while the power utilization ratio of the tertiary industry, the Granger cause of industrial structure upgrade, has remarkable positive effect on production value proportion, whose coefficient is 3.13%.

power consumption structure; industrial structure; cointegration analysis; time series data

10.11973/dlyny201605001

王凱軍(1966 ),男,高級工程師,主要從事電力系統技術經濟研究。

F224

A

2095-1256(2016)05-0533-05

2016-06-13

猜你喜歡

中小學校長(2022年11期)2022-12-30 09:23:54

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中小學校長(2022年7期)2022-08-19 01:36:44

——浙江省中西醫結合醫院結核科

浙江中西醫結合雜志(2019年12期)2019-12-25 03:49:10

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

——張脆音

數學大世界(2017年35期)2018-01-11 05:50:14

作文新天地(2017年28期)2017-11-09 05:49:04

中國財政年鑒(2017年0期)2017-07-04 08:49:02