信息披露真實(shí)性的價(jià)值——來自官員獨(dú)立董事辭職原因披露的證據(jù)

2016-12-07 10:15:51張多蕾

曹 瑾,張多蕾

(安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233030)

?

信息披露真實(shí)性的價(jià)值

——來自官員獨(dú)立董事辭職原因披露的證據(jù)

曹 瑾,張多蕾

(安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233030)

2013年10月19日中組部頒布的《關(guān)于進(jìn)一步規(guī)范黨政領(lǐng)導(dǎo)干部在企業(yè)兼職(任職)問題的意見》掀起了官員獨(dú)立董事辭職潮。本文以2013年10月19日至2014年12月31日期間披露官員獨(dú)立董事辭職公告的A股上市公司為樣本,研究了投資者對(duì)不同類型辭職理由的反應(yīng)。研究結(jié)果表明:在事件窗口(-5,5)內(nèi),官員獨(dú)立董事辭職的市場(chǎng)反應(yīng)均顯著為負(fù);在上述事件窗口內(nèi),投資者對(duì)辭職原因?qū)儆凇爸薪M部18號(hào)文件”及相關(guān)文件的消極反應(yīng)程度小于對(duì)辭職行為不是由相關(guān)文件引起的消極反應(yīng)程度,這說明投資者會(huì)對(duì)公司的不同披露行為給予不同的定價(jià)。進(jìn)一步的研究發(fā)現(xiàn),辭職公告中的非誠(chéng)實(shí)披露行為從某種意義上可以說是公司與官員獨(dú)立董事的合謀行為。

官員獨(dú)立董事;辭職原因披露;市場(chǎng)反應(yīng)

一、問題的提出

2006年1月1日我國(guó)正式施行《中華人民共和國(guó)公務(wù)員法》(以下簡(jiǎn)稱《公務(wù)員法》),其中第53條第14款明確指出:公務(wù)員不得從事或參與營(yíng)利性活動(dòng),在企業(yè)或者其他營(yíng)利性組織中兼任職務(wù)。然而,對(duì)近年來各上市公司披露的獨(dú)立董事信息進(jìn)行整理后,我們不難發(fā)現(xiàn)許多現(xiàn)任或離任官員在上市公司中兼職(任職)并且領(lǐng)取高額津貼。正是在這樣的背景下,為了整頓官員在公司中兼職(任職)獲得高額津貼的現(xiàn)象并加強(qiáng)對(duì)干部的管理,2013年10月19日,中共中央組織部出臺(tái)了《關(guān)于進(jìn)一步規(guī)范黨政領(lǐng)導(dǎo)干部在企業(yè)兼職(任職)問題的意見》(以下簡(jiǎn)稱“中組部18號(hào)文件”)。相較于《公務(wù)員法》中的相關(guān)規(guī)定,“中組部18號(hào)文件”對(duì)黨政領(lǐng)導(dǎo)干部在企業(yè)中兼職(任職)作出了更加嚴(yán)格的限制,該項(xiàng)文件和相關(guān)文件規(guī)定的出臺(tái)也使得具有官員身份的獨(dú)立董事接連辭職。

原本通過官員在公司兼職(任職)建立的聯(lián)系在一定程度上能夠?yàn)楣編碣Y源配置等方面的好處[1],但是“中組部18號(hào)文件”和相關(guān)文件規(guī)定的出臺(tái)使得官員與公司間的聯(lián)系減弱。在這種情況下,證券市場(chǎng)中的投資者對(duì)官員獨(dú)立董事的離任行為又會(huì)持何種態(tài)度呢?同時(shí),根據(jù)有關(guān)規(guī)定,上市公司有義務(wù)公開披露獨(dú)立董事辭職的原因,已有研究結(jié)果也表明證券市場(chǎng)的反應(yīng)受到獨(dú)立董事辭職理由的影響,而且與規(guī)定辭職相比,非規(guī)定辭職的消極市場(chǎng)反應(yīng)更為顯著[2][3]。那么值得思考的是,在已知官員獨(dú)立董事離任主要受相關(guān)文件影響的情況下,對(duì)于公告中的不同披露行為,投資者的定價(jià)是否還會(huì)存在差異呢?進(jìn)一步地,在已了解披露為非規(guī)定辭職會(huì)給公司帶來負(fù)面影響且可選擇披露為規(guī)定辭職的情況下,公司和官員為何仍采取非規(guī)定辭職的披露方式呢?

為此,筆者以手工搜集到的2013年10月19日至2014年12月31日期間披露的A股上市公司官員獨(dú)立董事辭職公告為樣本,運(yùn)用事件研究法進(jìn)行相關(guān)研究。

二、理論分析與研究假設(shè)

(一)官員獨(dú)立董事辭職與市場(chǎng)反應(yīng)

證監(jiān)會(huì)2001年頒布的《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》將獨(dú)立董事制度正式引入我國(guó)。隨后,越來越多的上市公司聘任現(xiàn)任或者離任官員擔(dān)任獨(dú)立董事一職。在外界看來,由于目前我國(guó)處于經(jīng)濟(jì)轉(zhuǎn)軌時(shí)期且一些制度不完善,上市公司此舉的主要目的是通過聘任官員在公司中兼職(任職)從而建立政治聯(lián)系。從“資源支持理論”視角來看,公司建立政治聯(lián)系主要是為了利用官員所擁有的外部社會(huì)關(guān)系以獲得相關(guān)部門對(duì)其在資源配置等方面的照顧[1]。例如:在融資方面,與沒有政治關(guān)聯(lián)的民營(yíng)企業(yè)相比,具有政治關(guān)聯(lián)的民營(yíng)企業(yè)獲得資金支持的可能性更大[4];在稅收優(yōu)惠及政府補(bǔ)貼方面,政治關(guān)聯(lián)的作用主要表現(xiàn)為企業(yè)建立的政治聯(lián)系能夠顯著降低公司的稅收負(fù)擔(dān),提高其獲得政府補(bǔ)貼的概率和金額[5][6];在行業(yè)進(jìn)入方面,政治關(guān)聯(lián)的作用表現(xiàn)為能夠幫助民營(yíng)企業(yè)進(jìn)入政府管制行業(yè)以獲取行業(yè)內(nèi)的超額利潤(rùn)[7]。

“中組部18號(hào)文件”及相關(guān)文件規(guī)定出臺(tái)后,大量在公司中擔(dān)任獨(dú)立董事的官員離職。對(duì)于資本市場(chǎng)中的投資者來說,這可能意味著公司與政府部門間的聯(lián)系將沒有之前那般緊密,同時(shí)離任的官員獨(dú)立董事可能會(huì)減少利用自身所擁有的外部關(guān)系繼續(xù)為公司提供資源配置上的照顧或幫助其進(jìn)入高壁壘行業(yè)。大量研究已表明,公司能夠利用其所具有的政治聯(lián)系為自身創(chuàng)造顯著的收益,所以當(dāng)這種聯(lián)系由于官員的離職而減弱時(shí),企業(yè)的績(jī)效將在一定程度上受到負(fù)面影響,證券市場(chǎng)上的投資者可能就會(huì)消極對(duì)待官員獨(dú)立董事離任的信息。那么基于“有效市場(chǎng)假說”,這將會(huì)體現(xiàn)在公司股票的市場(chǎng)反應(yīng)中。因此本文提出假設(shè)1,即在短時(shí)窗內(nèi),官員獨(dú)立董事辭職,市場(chǎng)反應(yīng)顯著為負(fù)。

(二)官員獨(dú)立董事辭職原因類型與市場(chǎng)反應(yīng)

獨(dú)立董事申請(qǐng)辭職時(shí),上市公司有義務(wù)向外披露其申請(qǐng)辭職的理由,然而通過對(duì)官員獨(dú)立董事辭職理由的相關(guān)整理,本文發(fā)現(xiàn)雖有部分公司公告中披露官員獨(dú)立董事辭職是受“中組部18號(hào)文件”及其相關(guān)文件規(guī)定的影響,但是另外一部分人申請(qǐng)辭職時(shí)所披露的理由似乎與相關(guān)文件無(wú)關(guān),如身體原因、個(gè)人原因等。已有的研究結(jié)果表明,對(duì)于披露的離任理由不是出于相關(guān)文件的,證券市場(chǎng)上的投資者一般會(huì)認(rèn)為這是獨(dú)立董事在向外部投資者傳遞公司未來經(jīng)營(yíng)狀況不佳的信號(hào),在這種情況下,市場(chǎng)的反應(yīng)是顯著消極的[2][3]。

在投資者看來,由于研究發(fā)現(xiàn)時(shí)間遠(yuǎn)早于“中組部18號(hào)文件”及相關(guān)文件規(guī)定出臺(tái)的時(shí)間,上市公司管理層及董事會(huì)全體成員應(yīng)該早已知曉向外界披露獨(dú)立董事非按規(guī)定辭職的理由會(huì)給公司帶來負(fù)面影響,此后,為避免這種負(fù)面影響,他們可能會(huì)對(duì)獨(dú)立董事離任原因作出相應(yīng)的要求。同時(shí)由于我國(guó)上市公司獨(dú)立董事主要是由公司的大股東或者大股東控制的董事會(huì)又或者是其控制的監(jiān)事會(huì)提名產(chǎn)生[8],其一般缺乏獨(dú)立性,因此獨(dú)立董事往往會(huì)配合公司的要求。這樣就投資者而言,此類理由不再具有向其傳遞公司經(jīng)營(yíng)不善信號(hào)的作用。這種情況下,證券市場(chǎng)上較為理性的投資者可能會(huì)從披露行為本身出發(fā)評(píng)價(jià)此類辭職理由。

官員獨(dú)立董事辭職浪潮發(fā)生在“中組部18號(hào)文件”和相關(guān)文件規(guī)定出臺(tái)后的一段時(shí)間內(nèi),也就是說,上述相關(guān)文件是引起大批官員獨(dú)立董事離任的一個(gè)主要原因。那么理性的投資者必然會(huì)認(rèn)為這段時(shí)間內(nèi)的官員獨(dú)立董事離職是受“中組部18號(hào)文件”及其相關(guān)文件的影響。此時(shí)當(dāng)公司公告中披露的官員獨(dú)立董事辭職理由與證券市場(chǎng)上投資者認(rèn)定的辭職理由存在差異時(shí),投資者則會(huì)認(rèn)為這是一種非誠(chéng)實(shí)的披露行為。本文將在進(jìn)一步的研究中分析造成這種非誠(chéng)實(shí)披露行為的原因。

信息披露制度對(duì)上市公司的信息披露行為有嚴(yán)格的規(guī)定,如果在信息披露過程中,上市公司存在虛假陳述等違法違規(guī)行為,將會(huì)受到相應(yīng)的法律制裁。同時(shí),當(dāng)上市公司被立案調(diào)查或者受到證監(jiān)會(huì)處罰又或者受到交易所譴責(zé)時(shí),事件窗口期內(nèi)的資本市場(chǎng)累計(jì)超額收益率均顯著為負(fù)值[9][10],這表明投資者也會(huì)對(duì)上市公司的違法違規(guī)行為進(jìn)行懲罰。上市公司官員獨(dú)立董事辭職公告中使用較為模糊的語(yǔ)言描述其離任的原因,這種披露行為雖可能并不屬于虛假陳述,但實(shí)際上卻隱藏了一些真實(shí)的理由,因此對(duì)于投資者而言,公司的這種信息披露行為并不誠(chéng)實(shí)。因此本文提出假設(shè)2,即在控制其他條件的前提下,在短時(shí)窗內(nèi),與非按規(guī)定辭職相比,官員獨(dú)立董事按規(guī)定辭職時(shí)市場(chǎng)反應(yīng)的消極程度要小些。

(三)官員獨(dú)立董事辭職原因類型與公司管理費(fèi)用率

在“中組部18號(hào)文件”和相關(guān)文件強(qiáng)制要求官員從公司離職的情況下,官員身份的獨(dú)立董事離任必然受此影響。但在已經(jīng)了解獨(dú)立董事非規(guī)定性辭職(即不是因?yàn)橄嚓P(guān)文件規(guī)定辭職)會(huì)帶來消極反應(yīng)[3][11]的前提下,為何仍有公司公告在披露辭職信息時(shí)采用這種方式呢?所以進(jìn)一步地,本文對(duì)公司仍采用這種信息披露方式的行為進(jìn)行研究。

從官員獨(dú)立董事自身角度出發(fā),2006年施行的《公務(wù)員法》就曾明確禁止公務(wù)員在公司中擔(dān)任職務(wù),如果離任的獨(dú)立董事具有官員身份,其之前在公司中擔(dān)任獨(dú)立董事的行為實(shí)際上就涉嫌違規(guī)。與此同時(shí),在公司中擔(dān)任職務(wù),其可能獲得了超過平均水平的津貼或者福利。在目前反腐倡廉的大環(huán)境下,紀(jì)檢等部門勢(shì)必會(huì)注意到這一情況,懷疑這些官員與其任職的公司存在利益輸送行為,從而對(duì)這些官員進(jìn)行檢查監(jiān)督或懲處。那么,官員獨(dú)立董事為了維護(hù)自身安全,會(huì)以其他理由(即不屬于相關(guān)文件規(guī)定的理由)申請(qǐng)辭職來保護(hù)自己,但公司會(huì)同意官員獨(dú)立董事的這種做法嗎?從公司角度看,由于目前我國(guó)的經(jīng)濟(jì)制度并不完善,資源配置非完全市場(chǎng)化,政府相關(guān)部門有較大權(quán)力分配資源,因此公司通過聘請(qǐng)官員任職,建立政治聯(lián)系,以便獲得資源支持。大量實(shí)證研究也證明了具有政治聯(lián)系確實(shí)能夠?yàn)楣編砗锰嶽5~7][12][13]。雖然相關(guān)規(guī)定的出臺(tái)使得官員不可以繼續(xù)在公司中兼職或任職,但實(shí)際上公司與其聯(lián)系并不會(huì)因此而完全中斷,因?yàn)樵谌穗H交往的過程中,公司高管與官員之間可能已經(jīng)通過一系列方式建立起了深厚的友情[14]。因此,為了向官員獨(dú)立董事任職期間為公司帶來的好處表示感謝,同時(shí)考慮到官員與公司高管間的親密關(guān)系以及公司未來的發(fā)展可能仍需要官員的幫助,那么公司可能也愿意配合官員獨(dú)立董事而選擇在公告中采用這種披露方式。

根據(jù)上文推斷,采用非規(guī)定性辭職理由的官員獨(dú)立董事從公司中獲得的報(bào)酬水平可能會(huì)高于采用規(guī)定辭職理由的官員獨(dú)立董事所獲得的報(bào)酬。因此出于以下幾點(diǎn)考慮,本文使用上市公司的管理費(fèi)用率*管理費(fèi)用率是官員獨(dú)立董事離任前一年的管理費(fèi)用除以官員獨(dú)立董事離任前一年的期間費(fèi)用。來驗(yàn)證這種推斷:一是官員在公司中擔(dān)任職務(wù),一般會(huì)取得報(bào)酬。雖然有關(guān)制度規(guī)定官員不得在公司中領(lǐng)取工資,但實(shí)際上公司最終會(huì)以津貼或是各種福利的形式發(fā)放給官員。這些津貼或福利在財(cái)務(wù)報(bào)表中并不一定會(huì)單獨(dú)列報(bào),而通常會(huì)反映在公司當(dāng)期的管理費(fèi)用中。二是聘用官員在公司中任職,公司在享受到好處的同時(shí),也需為自己的這種尋租行為付出一定的代價(jià)。這種代價(jià)通常也被確認(rèn)到公司當(dāng)期的管理費(fèi)用中。三是管理費(fèi)用屬于公司的期間費(fèi)用。根據(jù)期間費(fèi)用的定義,其還包括公司的銷售費(fèi)用和財(cái)務(wù)費(fèi)用。由于上述三項(xiàng)費(fèi)用具有共同的性質(zhì),反映的均是公司當(dāng)期發(fā)生的、直接歸屬于當(dāng)期損益的各項(xiàng)費(fèi)用,因此用相對(duì)數(shù)(即管理費(fèi)用在期間費(fèi)用總額中所占的比例)更有利于比較各官員獨(dú)立董事離職前一年從其所任職的公司中獲得的各種津貼和福利狀況。依據(jù)推斷,本文提出假設(shè)3,即與官員獨(dú)立董事按規(guī)定辭職的公司相比,官員獨(dú)立董事非按規(guī)定辭職的公司其管理費(fèi)用率更高。

三、研究設(shè)計(jì)

(一)樣本選擇與數(shù)據(jù)來源

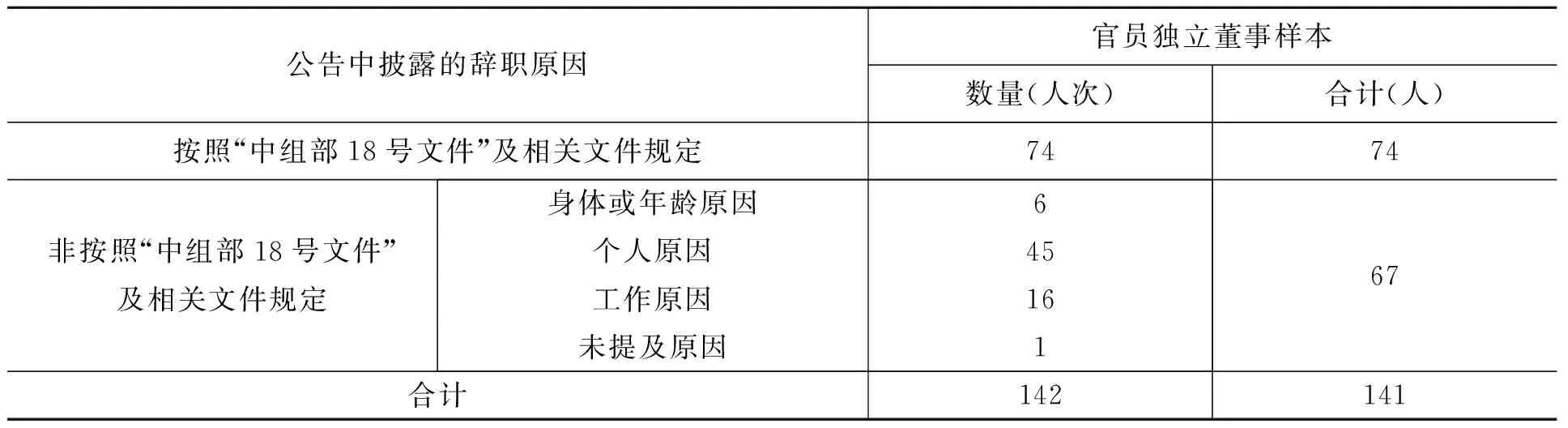

本文首先從同花順數(shù)據(jù)庫(kù)手工搜集了滬深兩市2013年10月19日至2014年12月31日期間所有獨(dú)立董事的辭職公告,共有865家上市公司的1195人次獨(dú)立董事辭職樣本。然后剔除了非A股上市公司獨(dú)立董事辭職數(shù)據(jù),整理后得到746家上市公司的1052人次獨(dú)立董事辭職樣本。因?yàn)楸疚牡难芯繉?duì)象是官員獨(dú)立董事,所以還需剔除不具有官員身份的獨(dú)立董事的相關(guān)數(shù)據(jù)。通過同花順數(shù)據(jù)庫(kù)提供的獨(dú)立董事個(gè)人信息,進(jìn)一步剔除了無(wú)法獲得個(gè)人信息的獨(dú)立董事以及不具有官員身份的獨(dú)立董事等數(shù)據(jù)后,本文獲得了387家上市公司的467人次官員獨(dú)立董事辭職樣本。由于本文將運(yùn)用回歸分析法進(jìn)行有關(guān)分析,因此剔除了相關(guān)變量數(shù)據(jù)缺失的樣本,經(jīng)整理后,得到274家上市公司的274人次獨(dú)立董事辭職樣本。又因事件研究法下事件窗口內(nèi)公司的重大事項(xiàng)披露可能會(huì)影響研究結(jié)果,所以在剔除了事件窗口內(nèi)有重大事項(xiàng)披露或重要報(bào)告披露的樣本后,最終得到141家上市公司的141人次獨(dú)立董事辭職樣本。官員獨(dú)立董事按辭職原因分類后的樣本統(tǒng)計(jì)如表1所示。另外文中上市公司的股票交易數(shù)據(jù)、公司財(cái)務(wù)數(shù)據(jù)、公司治理數(shù)據(jù)和最終控制人數(shù)據(jù)均來自CSMAR數(shù)據(jù)庫(kù)。

表1 官員獨(dú)立董事辭職原因的樣本統(tǒng)計(jì)

從表1看,在141份官員獨(dú)立董事辭職公告中,有74份公告中披露官員獨(dú)立董事辭職是由“中組部18號(hào)文件”及其相關(guān)文件引起的,剩余67份公告中披露的官員獨(dú)立董事辭職的原因主要是身體、工作等原因。本文將這些原因歸類為非按照“中組部18號(hào)文件”及相關(guān)文件規(guī)定。

(二)研究方法

本文運(yùn)用事件研究法檢驗(yàn)假設(shè)1、假設(shè)2和假設(shè)3。

1.事件日、事件窗口和估計(jì)窗口的選取。本文分析的是官員獨(dú)立董事辭職行為對(duì)證券市場(chǎng)的影響,故而事件日是公司公告披露官員獨(dú)立董事辭職的日期。參照已有學(xué)者的研究,我們選定估計(jì)窗口的長(zhǎng)度為250天,本文選取了一個(gè)事件窗口即(-5,5)*(T1,T2)意為事件窗口始于事件日的前T1天,止于事件日的后T2天。。

2.計(jì)算AR、CAR。借鑒已有文獻(xiàn)[9][10][15],首先使用市場(chǎng)模型估計(jì)正常回報(bào)率,市場(chǎng)模型如下:

Rit=αi+βiRmt+εit

(1)

其中,Rit和Rmt分別表示公司i和市場(chǎng)組合在第t時(shí)點(diǎn)的回報(bào)率,εit為干擾項(xiàng),αi和βi都是待估參數(shù)。市場(chǎng)組合的回報(bào)率采用的是滬深300指數(shù)。

然后根據(jù)上式計(jì)算出樣本公司i的第t日超額回報(bào)率ARit:

(2)

最后計(jì)算樣本公司i在事件窗口(T1,T2)的累計(jì)超額收益率CARi(T1,T2):

(3)

四、研究結(jié)果

(一)官員獨(dú)立董事辭職公告日前后的市場(chǎng)反應(yīng)

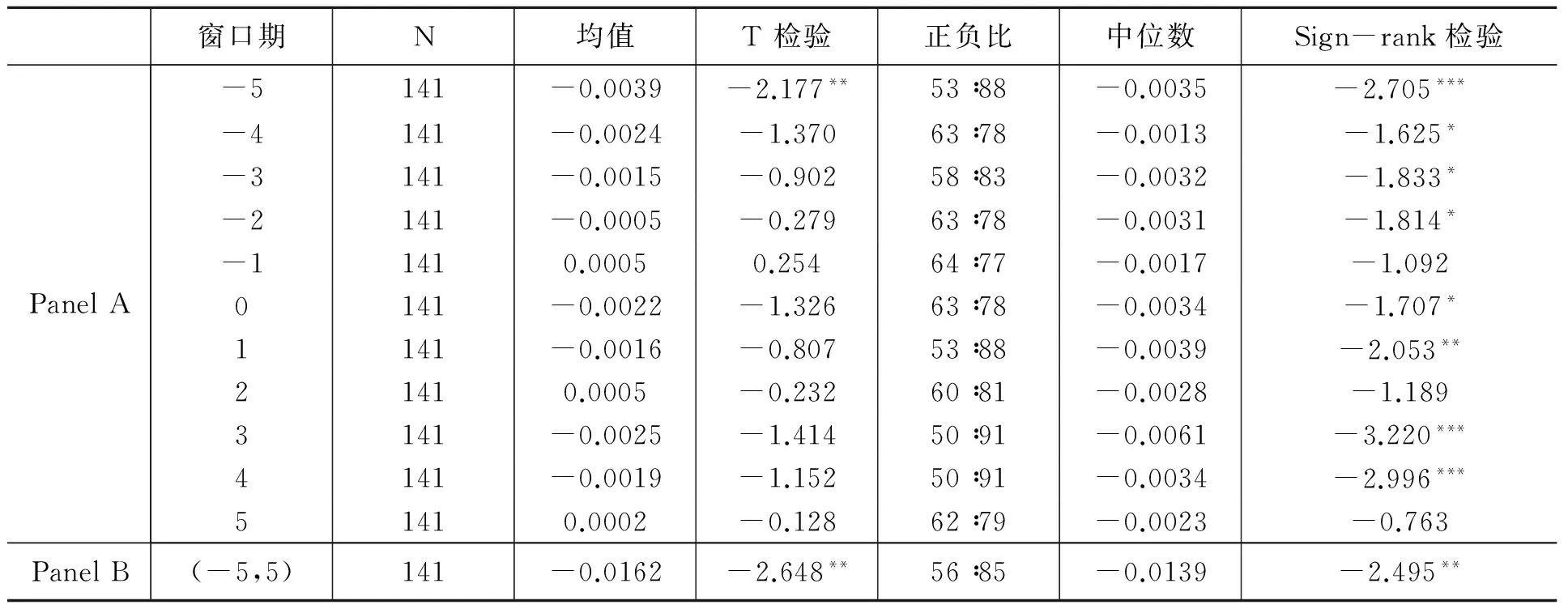

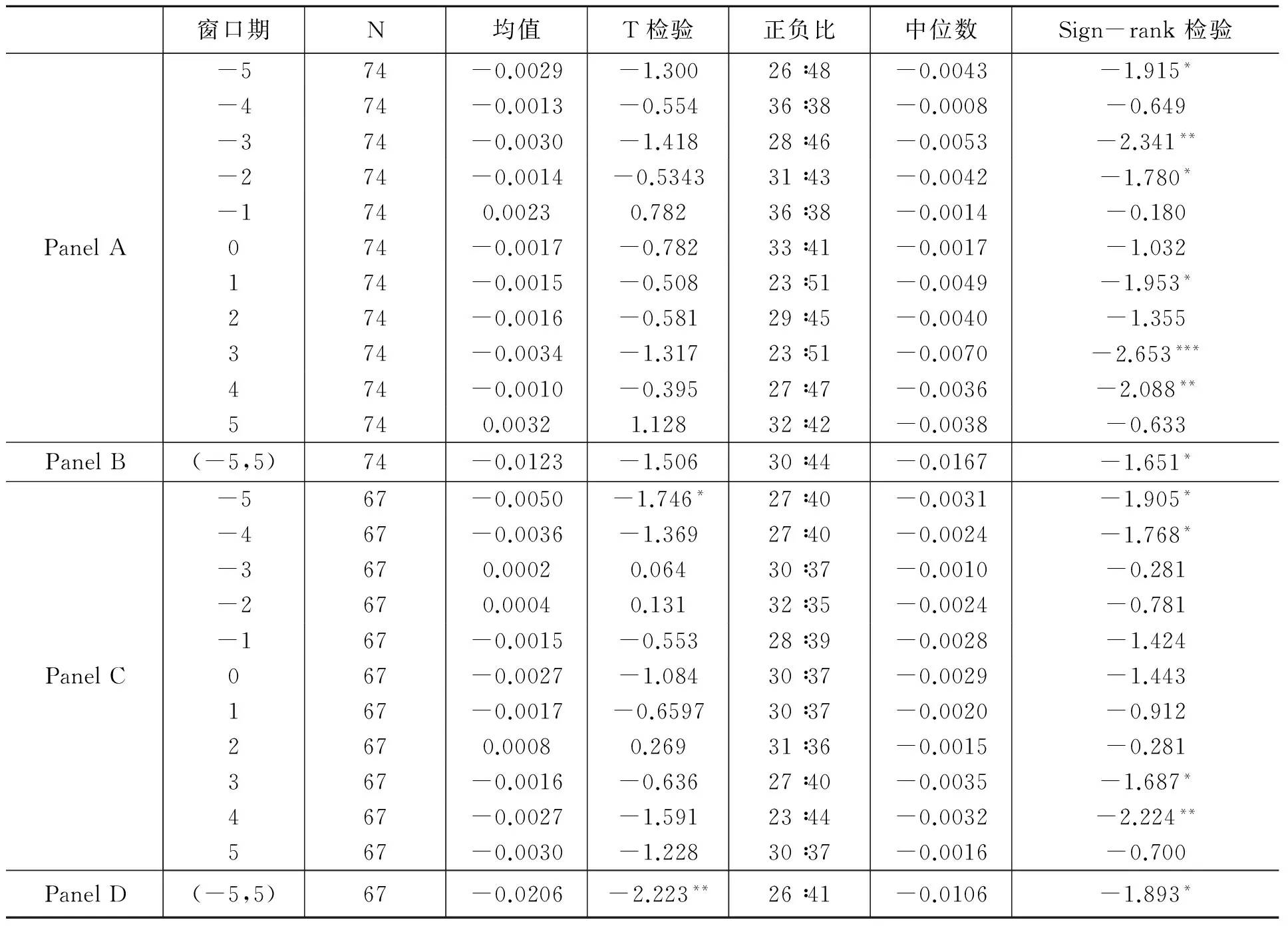

表2顯示了官員獨(dú)立董事辭職公告日前后5個(gè)交易日的市場(chǎng)反應(yīng),其中Panel A是日超額收益率(AR)的統(tǒng)計(jì)結(jié)果,Panel B則是累計(jì)超額收益率(CAR)的統(tǒng)計(jì)結(jié)果。Panel A表明,在官員獨(dú)立董事辭職公告披露的當(dāng)日即第0期,AR均值是-0.0022但不顯著,AR中位數(shù)是-0.0034且在10%的置信水平上顯著。在第-5期,AR均值是-0.0039且在5%的置信水平上顯著,AR中位數(shù)為-0.0035且在1%的置信水平上顯著。辭職公告披露后5日內(nèi),除第2期和第5期的AR均值為正值外,其他均為負(fù)值且都不顯著,但其中位數(shù)分別都在1%或5%的置信水平上顯著。Panel B的結(jié)果表明,累計(jì)超額收益率各事件窗口期內(nèi)的均值和中位數(shù)均為負(fù)值且均在5%的置信水平顯著。總體而言,官員獨(dú)立董事辭職公告日前后5個(gè)交易日的市場(chǎng)反應(yīng)主要為負(fù)值且其中位數(shù)的統(tǒng)計(jì)顯著性較高。這在一定程度上說明投資者對(duì)官員獨(dú)立董事的離任行為持消極態(tài)度。這初步支持了假設(shè)1。

表2 官員獨(dú)立董事辭職公告日附近的市場(chǎng)反應(yīng)

注:*、**、***分別表示在10%、5%和1%的置信水平上顯著。

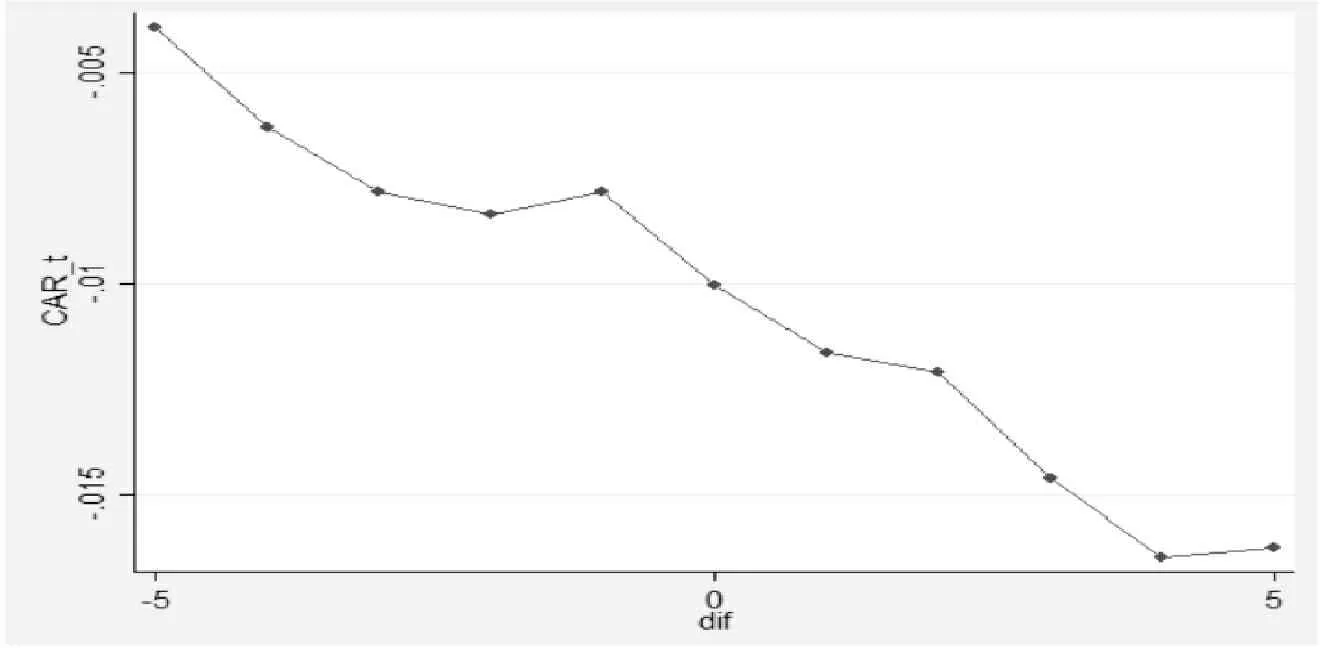

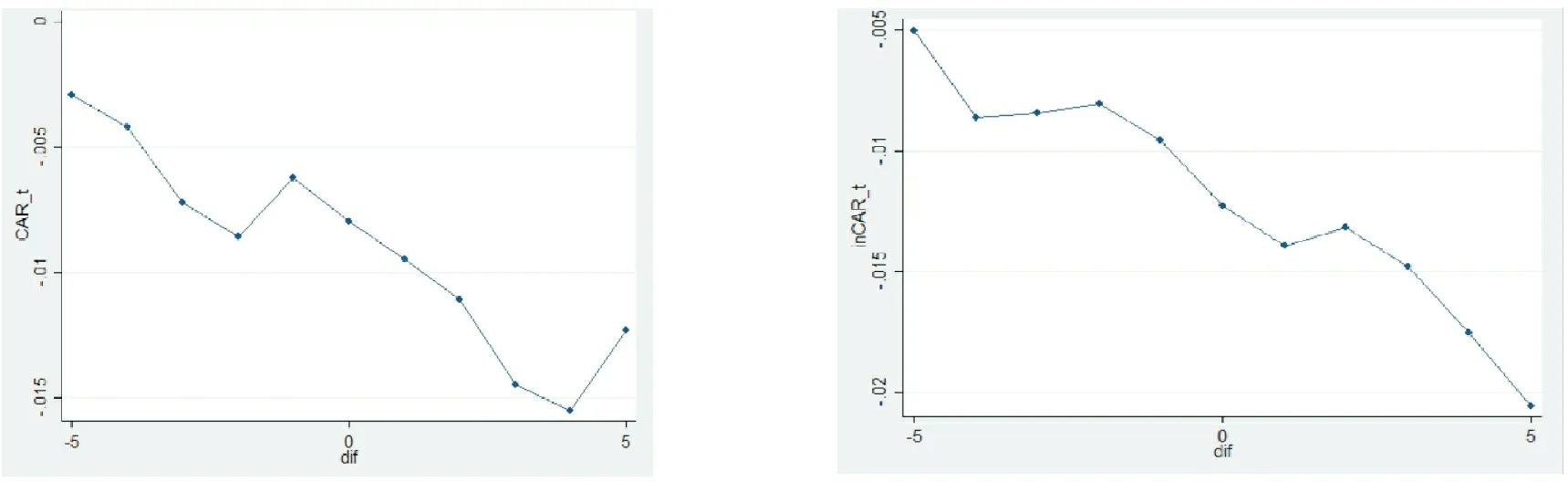

圖1顯示的是總體樣本在事件窗口期(-5,5)內(nèi)平均累積超額收益率的變化情況,從圖中可以看到,從第-5期到第5期,總體呈下降趨勢(shì),且各期值均為負(fù)數(shù)。

圖1 總體樣本平均累積超額收益率時(shí)序圖

(二)事件研究法下市場(chǎng)反應(yīng)分組檢驗(yàn)

表3顯示了分組情況下,官員獨(dú)立董事辭職公告日前后5個(gè)交易日內(nèi)的市場(chǎng)反應(yīng),其中Panel A是按文件辭職樣本的日超額收益率(AR)的統(tǒng)計(jì)結(jié)果,Panel B是按文件辭職樣本的累計(jì)超額收益率(CAR)的統(tǒng)計(jì)結(jié)果,Panel C是非按文件辭職樣本的日超額收益率(AR)的統(tǒng)計(jì)結(jié)果,Panel D是非按文件辭職樣本的累計(jì)超額收益率(CAR)的統(tǒng)計(jì)結(jié)果。Panel A表明,按文件辭職樣本中,在官員獨(dú)立董事辭職公告披露的當(dāng)日即第0期,AR的均值和中位數(shù)均為-0.0017且均不顯著。在第-5期,AR均值是-0.0029但不顯著,中位數(shù)為-0.0043且在10%的置信水平顯著。辭職公告披露后5日內(nèi),除第5期AR的均值為正值外其他均值均為負(fù)值,除第1期、第3期和第4期的中位數(shù)分別在10%、1%和5%的置信水平顯著外,其他值均不顯著。根據(jù)Panel B展示的內(nèi)容,在事件窗口(-5,5)內(nèi),公告中披露的辭職理由屬于按文件要求的公司累計(jì)超額收益率的均值和中位數(shù)均為負(fù)值,但僅中位數(shù)在10%的置信水平顯著。這表明資本市場(chǎng)中的參與者對(duì)于披露官員獨(dú)立董事因相關(guān)文件辭職并不持明顯消極的態(tài)度。Panel C表明,非按文件辭職樣本中,在官員獨(dú)立董事辭職公告披露的當(dāng)日即第0期,AR的均值和中位數(shù)分別為-0.0027和-0.0029,且均不顯著。在第-5期,AR的均值和中位數(shù)分別是-0.0050和-0.0031且均在10%的置信水平顯著。辭職公告披露后5日內(nèi),除第2期AR均值為正值外其他均值均為負(fù)值,而且除第3期和第4期的中位數(shù)分別在10%和5%的置信水平顯著外,其他值均不顯著。由Panel D中的內(nèi)容可見,在事件窗口(-5,5)內(nèi),公告中披露的辭職理由不屬于按文件要求的公司累計(jì)超額收益率的均值和中位數(shù)均為負(fù)值,且分別在5%和10%的置信水平顯著。這表明資本市場(chǎng)中的參與者對(duì)披露官員獨(dú)立董事不是因相關(guān)文件辭職持有明顯消極的態(tài)度。這初步支持了假設(shè)2。

表3 分組情況下官員獨(dú)立董事辭職公告日附近的市場(chǎng)反應(yīng)

注:*、**、***分別表示在10%、5%和1%的置信水平上顯著。

圖2和圖3分別顯示了在事件窗口(-5,5)內(nèi),兩種辭職類型的樣本的平均累積超額回報(bào)率的變化情況。圖中值均為負(fù)數(shù),整體呈下降趨勢(shì),但是圖3的下降趨勢(shì)更為激烈。這再次支持了假設(shè)2。

圖2 按文件辭職樣本平均累積超額回報(bào)率時(shí)序圖 圖3 非按文件辭職樣本平均累積超額回報(bào)率時(shí)序圖

本文進(jìn)一步檢驗(yàn)了官員獨(dú)立董事按文件辭職和非按文件辭職時(shí)市場(chǎng)反應(yīng)的差異,統(tǒng)計(jì)結(jié)果如表4所示。經(jīng)過t檢驗(yàn),CAR(-5,5)的均值差在1%的置信水平上顯著,且CAR(-5,5)的中位數(shù)差異sign-rank檢驗(yàn)在10%的置信水平上顯著。這說明相對(duì)于按文件辭職,官員獨(dú)立董事非按文件辭職具有顯著的負(fù)向市場(chǎng)反應(yīng)。可見,在可選擇因相關(guān)文件規(guī)定辭職的情況下,官員獨(dú)立董事申請(qǐng)辭職的理由與此有出入時(shí),市場(chǎng)的負(fù)向反應(yīng)更加激烈。由此看來,投資者對(duì)于公司的不同披露行為給予不同的定價(jià)。該統(tǒng)計(jì)結(jié)果也支持了假設(shè)2。

表4 市場(chǎng)反應(yīng)分組檢驗(yàn)統(tǒng)計(jì)結(jié)果

注:*、**、***分別表示在10%、5%和1%的置信水平上顯著。

(三)官員獨(dú)立董事辭職原因類型與公司管理費(fèi)用率

表5是樣本公司管理費(fèi)用率分組檢驗(yàn)統(tǒng)計(jì)結(jié)果。統(tǒng)計(jì)結(jié)果表明,與官員獨(dú)立董事按規(guī)定辭職的公司相比,官員獨(dú)立董事非按文件辭職公司的管理費(fèi)用率的均值和中位數(shù)分別高出0.012和0.0057,且均值差和中位數(shù)差都在10%的置信水平上顯著。這與假設(shè)3的預(yù)期一致,同時(shí)也在一定程度上說明非誠(chéng)實(shí)的披露行為是官員獨(dú)立董事和其所任職公司合謀的結(jié)果。

表5 管理費(fèi)用率分組檢驗(yàn)結(jié)果

注:*、**、***分別表示在10%、5%和1%的置信水平上顯著。

五、穩(wěn)健性檢驗(yàn)

為了使研究結(jié)論更可靠,本文進(jìn)行了如下的穩(wěn)健性檢驗(yàn):一是利用回歸模型以公告中披露的官員獨(dú)立董事辭職行為為自變量,累計(jì)超額收益率為因變量檢驗(yàn)了核心假設(shè),研究結(jié)果表明模型系數(shù)與預(yù)期一致*限于篇幅,本文未在此進(jìn)行表格報(bào)告。,因而假設(shè)2再次得到證實(shí)。二是采用實(shí)際回報(bào)率重新計(jì)算日超額收益率(AR1)和累計(jì)超額收益率(CAR1),同時(shí)仍選用上文的兩個(gè)事件窗口和市場(chǎng)基準(zhǔn)指數(shù),而后對(duì)CAR1進(jìn)行單變量檢驗(yàn)和回歸分析。研究結(jié)果表明,兩個(gè)窗口期的累計(jì)超額收益率的均值和中位數(shù)均為負(fù)值,市場(chǎng)對(duì)這兩種披露行為的反應(yīng)存在差異*②限于篇幅,本文未在此進(jìn)行表格報(bào)告。。檢驗(yàn)結(jié)果基本與上文研究結(jié)果一致。三是我國(guó)獨(dú)特的經(jīng)濟(jì)制度使得一些公司具有天然的政治聯(lián)系,官員獨(dú)立董事的離任對(duì)公司的消極影響可能并不顯著,因此本文根據(jù)上市公司第一大股東的性質(zhì)將樣本公司區(qū)分為國(guó)營(yíng)企業(yè)和民營(yíng)企業(yè),分析不同公司性質(zhì)下投資者對(duì)官員獨(dú)立董事辭職原因的反應(yīng)。研究發(fā)現(xiàn),無(wú)論是國(guó)營(yíng)企業(yè)還是民營(yíng)企業(yè),面對(duì)官員獨(dú)立董事的離任,投資者的反應(yīng)都是消極的,并且這種消極反應(yīng)的程度會(huì)受到離任原因的影響②。這一研究結(jié)論與上文基本一致。

六、結(jié)論

基于“中組部18號(hào)文件”引起的官員獨(dú)立董事辭職潮,本文主要研究了官員獨(dú)立董事辭職公告日前后5個(gè)交易日的市場(chǎng)反應(yīng),同時(shí)分析了投資者對(duì)官員獨(dú)立董事不同類型辭職原因的評(píng)價(jià),探究官員獨(dú)立董事使用模糊性的語(yǔ)言闡述辭職理由的原因。研究結(jié)果表明:官員獨(dú)立董事辭職公告日前后5個(gè)交易日內(nèi)的市場(chǎng)反應(yīng)顯著為負(fù);市場(chǎng)對(duì)公司公告中披露官員獨(dú)立董事是由“中組部18號(hào)文件”及相關(guān)文件規(guī)定辭職的消極反應(yīng)程度小于那些辭職理由不屬于相關(guān)文件引起的市場(chǎng)反應(yīng)的消極程度。本文認(rèn)為這種差異源自投資者對(duì)公司誠(chéng)實(shí)披露行為的獎(jiǎng)勵(lì)。辭職公告中的非誠(chéng)實(shí)披露從某種意義上說是公司和離任官員獨(dú)立董事的合謀行為,這也得到了公告中非誠(chéng)實(shí)披露辭職理由公司的管理費(fèi)用率顯著高于誠(chéng)實(shí)披露公司管理費(fèi)用率的支持。

當(dāng)然,本文也存在一定的局限性。如本文只選用了管理費(fèi)用率驗(yàn)證公司與官員獨(dú)立董事之間的合謀行為,但是驗(yàn)證這種合謀行為的方式還有很多,如公司獲得的政府補(bǔ)貼或稅收優(yōu)惠等。此外,這方面的檢驗(yàn)還需更加全面、有效。

[1]Fisman,R.Estimating the Value of Political Connections[J].The American Economic Review, 2001(4): 1095-1102.

[2]Michael Dewally,Sarah W.Peck.Upheaval in the Boardroom:Outside Director Public Resignations,Motivations,and Consequences[J].Journal of Corporate Finance,2010(3):38-52.

[3]張俊生,曾亞敏.獨(dú)立董事辭職行為的信息含量[J].金融研究,2010(8):155-170.

[4]黃新建,王婷.政治關(guān)聯(lián)、經(jīng)營(yíng)業(yè)績(jī)與貸款續(xù)新——基于中國(guó)上市公司的實(shí)證研究[J].系統(tǒng)工程理論與實(shí)踐,2011(5):889-897.

[5]Faccio,M.Politically Connected Firms[J]. American Economic Review,2006(1):369-386.

[6]吳文鋒,吳沖鋒,芮萌.中國(guó)上市公司高管的政府背景與稅收優(yōu)惠[J].管理世界,2009(3):134-142.

[7]羅黨論,劉曉龍.政治關(guān)系、進(jìn)入壁壘與企業(yè)績(jī)效——來自中國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2009(5):97-106.

[8]彭文革,邱永紅.從證券交易所的視角看獨(dú)立董事制度的完善[J].證券市場(chǎng)導(dǎo)報(bào),2007(2):36-43.

[9]Chen,G.,M.Firth,N.Gao,O.M.Rui.Is China's Securities Regulatory Agency a Toothless Tiger?Evidence from Enforcement Actions[J].Journal of Accounting and Public Policy,2005 (6):451-488.

[10]吳溪,張俊生.上市公司立案公告的市場(chǎng)反應(yīng)及其含義[J].會(huì)計(jì)研究,2014(4):10-18.

[11]王性玉,彭宇.獨(dú)立董事辭職行為的信號(hào)傳遞效應(yīng)[J].管理評(píng)論,2012(12):31-39.

[12]余明桂,潘紅波.政治關(guān)系、制度環(huán)境與民營(yíng)企業(yè)銀行貸款[J].管理世界,2008(8):9-21.

[13]張敏,張勝,王成方,申慧慧.政治關(guān)聯(lián)與信貸資源配置效率——來自我國(guó)民營(yíng)上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2010(11):143-153.[14]李孔岳.私營(yíng)企業(yè)關(guān)系網(wǎng)絡(luò)與企業(yè)成長(zhǎng)[J].學(xué)術(shù)研究,2007(12):57-62.

[15]鄧曉飛,辛宇,滕飛.官員獨(dú)立董事強(qiáng)制辭職與政治關(guān)聯(lián)喪失[J].中國(guó)工業(yè)經(jīng)濟(jì),2016(2):130-145.

【責(zé)任編輯:甘海燕】

The Value of Honesty of Information Disclousure

CAO Jin, ZHANG Duolei

(AnhuiUniversityofFinanceandEconomics,Bengbu233030,China)

On October 19, 2013, the organization department of the CPC central committee issued The Document No. 18 of the Organization Department of the CPC Central Committee and this file has caused the resign of independent directors with government official identity. We investigate the market reactions caused by the different reasons for resignation using the hand-collected data of A-share listed firms from October 19, 2013 to December 31, 2014. We find that the market reactions near the day of the disclosures of the resignations are negative. The degree of negative reaction caused by the reasons related to The Document No. 18 and the other related files is less than the degree of negative reaction caused by the reasons not related to The Document No. 18 or the other related files. It reveals that investors value announcements at different levels. The further research finds that the dishonest disclosure in the resignation announcement is firms conspired with the official independent directors.

independent directors with government official identity; the disclosure of the resign of independent directors with government official identity; market reactions

2016-08-30

國(guó)家社會(huì)科學(xué)基金一般項(xiàng)目“異質(zhì)信念、準(zhǔn)則執(zhí)行力與市場(chǎng)有效性研究”(項(xiàng)目編號(hào):16BJY020)

曹瑾(1993—),女,安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院碩士研究生,研究方向?yàn)樨?cái)務(wù)理論與研究方法;張多蕾(1982—),男,管理學(xué)博士,安徽財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院講師,研究方向?yàn)橘Y本市場(chǎng)會(huì)計(jì)。

F275

A

1671-9840(2016)04-0032-08

10.16713/j.cnki.65-1269/c.2016.04.005