秸稈沼氣集中供氣工程的本量利分析與財務評價

2016-12-14 02:12:13黃敘

中國沼氣 2016年4期

黃 敘

(四川大學 錦城學院, 四川 成都 611731)

?

秸稈沼氣集中供氣工程的本量利分析與財務評價

黃 敘

(四川大學 錦城學院, 四川 成都 611731)

文章通過對河南省、四川省、山西省、內蒙古自治區共5個秸稈沼氣集中供氣示范工程進行本量利分析與財務評價,評估其經營杠桿效應與持續運營能力。評價結果發現工程普遍存在日常運行成本偏高,供氣價格偏低,缺乏后續運行補貼制度等問題。因此應選擇秸稈沼氣工程建設的適應區域,加強設計與工藝及管理模式的研究,推進沼氣工程產品終端補助政策和優惠扶持政策,從而降低工程運行成本,提升市場盈利能力。

秸稈沼氣; 集中供氣工程; 本量利分析; 經營杠桿效應; 財務評價

2009年3月,農業部發出了《關于做好秸稈沼氣集中供氣工程試點項目建設的通知》,已在國內14個省、區(局)啟動16處秸稈沼氣集中供氣工程試點項目。為滿足秸稈資源綜合利用的發展及大中型沼氣工程原料拓展的需要,秸稈沼氣集中供氣工程已備受關注。

1 關于國內外秸稈沼氣利用現狀研究綜述

我國對秸稈利用方面的研究從1966年開始,主要涉及的是秸稈成肥的問題,比如豆田施秸稈[1]。1972年對秸稈還田,秸稈漚肥的研究增加。從1984年開始,我國有了對秸稈綜合利用方面的研究。童有懷[2]探索如何利用秸稈發酵產沼氣。張榮成[3]認為秸稈沼氣技術的進一步完善和推廣,需要在原料的預處理和反應器的設計優化上進行更多的研究,同時也要培養馴化消化效率更高的產甲烷菌群,提高秸稈的處理效率。

2007年秸稈沼氣技術應用取得突破性進展,由此對秸稈供氣的研究大幅度增加。陳小華[4]等實際調查發現,在沼氣工程中應用秸稈作為發酵原料的實踐已基本消失。秸稈沼氣利用實踐的受挫,已經導致近年來關于秸稈產沼氣的研究受到抑制。通過對國內外工程實踐的研究和探索已經獲得了許多有益的成果,并明確了發展方向。焦瑞蓮[5]研究了推廣秸稈沼氣站集中供氣的現狀及意義。李佩勝[6]等對科學發展秸稈沼氣項目進行了探討,發現以農作物秸稈為原料的沼氣工程正在全國各地推廣應用,但由于使用簡單改進的傳統沼氣消化罐,預處理情況不夠理想,消化過程參數控制困難等問題,使得秸稈的消化效率不高;另外,中高濃度的秸稈易結殼、出料困難,所帶來的連鎖問題讓秸稈沼氣很難實現規模化應用。

從2009年開始,我國有了對各地秸稈沼氣化利用的調查研究,張梅花[7]等對山西省陽城縣推廣使用秸稈氣和沼氣進行了調查,王志文[8]研究發現延津縣“秸稈沼氣生產模式”在河南省推廣。從2010年開始對各地實施的秸稈沼氣工程研究進入高峰。陳羚[9]等認為國內建成并運行的規模化秸稈沼氣工程存在一些技術、經濟及管理方面的問題;與畜禽糞便沼氣工程相比,秸稈原料的來源穩定性受季節影響較大,直接從農民手中購入導致價格可控性較差,加之工程能耗高等因素,導致運行成本較高;工程投資及運行成本高,產品收入低,造成秸稈沼氣工程自負盈虧能力較差,支持秸稈沼氣工程運行的政策較少。張莉敏[10]發現秸稈生物發酵生產沼氣技術在我國尚處于研究和試點示范階段。任峰[11]認為農村生物質廢棄物的科學回收是其沼氣化利用的基礎。在能源不斷匱乏的背景下,提出建立公司化運作的農村沼氣產業,研究如何科學高效地回收我國農村地區存量豐富的生物質廢棄物。吳楠[12]等發現國內對秸稈沼氣技術的研究處于起步階段。崔文文[13]等發現相對于國外成熟的沼氣工程存在規模較小,運行狀況不佳等問題,應擴大秸稈沼氣工程的建設規模,采用配置自控設施、實現遠程在線監測等措施保證反應器的正常運行,以組建專業化的運營管理團隊來促進沼氣工程的持續運營;目前中國秸稈工程產生的沼氣以集中供氣為主,投資回報率低,經濟效益低,因而業主的投資熱情不高。

國外秸稈沼氣工藝在快速發展中。鄧良偉[14]研究發現在奧地利,采用完全混合式工藝的立式消化罐沼氣工程占84%左右,單獨采用推流式工藝在奧地利基本沒有。陳小華[4]等研究發現在美國、希臘、瑞典以及一些發展中國家都開始對秸稈作為沼氣原料生產生物質能進行了大量研究。陳曉夫[15]研究發現在德國,沼氣利用的主要途徑為發電,其次是提純并入天然氣管網,且政府補貼力度大,保障沼氣工程的經濟可行。

綜上所述,國內外在秸稈沼氣工程利用方面的研究主要集中在工程技術、工藝流程、生產技術方面。而閔師界[16]等基于對新津縣秸稈沼氣工程經濟效益分析,研究發現秸稈收購價格、政府補助和沼渣的綜合利用程度是影響秸稈沼氣集中供氣工程投資決策的重要因素。邱坤[17]等根據我國秸稈沼氣工程的發展及應用現狀,借鑒鉆石模型分析了秸稈沼氣工程產業化的主要障礙,提出了秸稈沼氣產業化發展的幾點對策和措施。王紅彥[18]等利用情景分析法對不同工程規模和不同收費價格的秸稈沼氣集中供氣工程的經濟性進行模擬分析發現大多數工程只能保本或微利運營。

筆者將以河南省、四川省、內蒙古自治區各1個、山西省兩個,共5個秸稈沼氣集中供氣示范工程為例,運用本量利分析和財務評價的方法進行經濟效益評估,明確工程收益與成本的關系,進而提出針對性的解決對策。

2 秸稈沼氣集中供氣示范工程概況

2.1 秸稈沼氣集中供氣示范工程基本情況

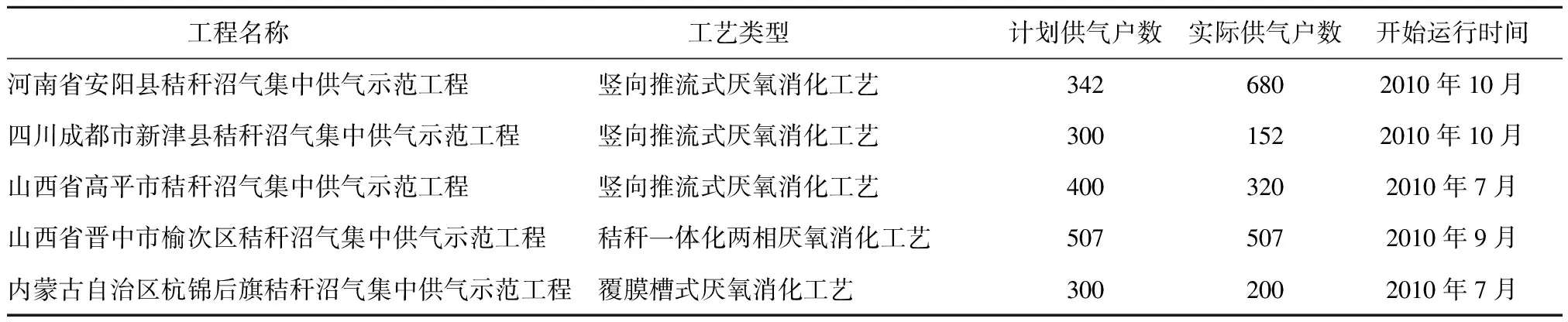

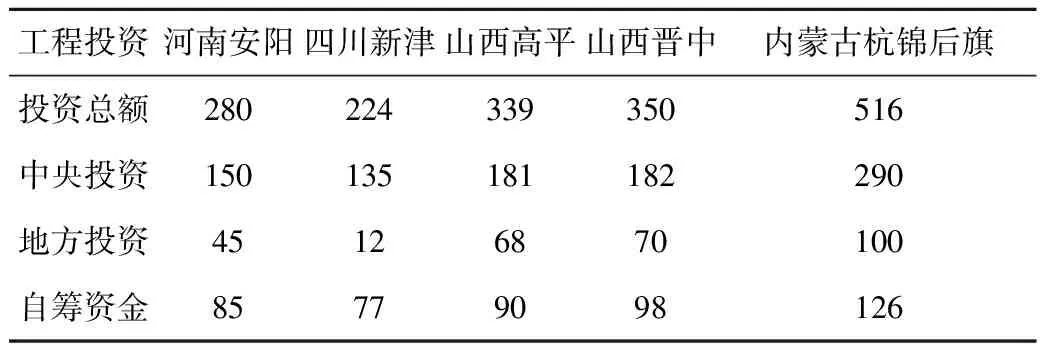

5個秸稈沼氣集中供氣示范工程分別是:河南省安陽縣白壁鎮東街村秸稈沼氣集中供氣示范項目、四川成都市新津縣秸稈沼氣集中供氣示范工程、山西省高平市秸稈沼氣集中供氣工程、山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程、內蒙古杭錦后旗秸稈沼氣集中供氣示范項目工程,均從2010年下半年開始正常運行,其工藝類型及具體運行情況詳見表1,投資規模及資金構成情況詳見表2。

表1 秸稈沼氣集中供氣示范工程運行情況

表2 投入資金的構成與規模 (萬元)

2.2 原料的投入產出與沼渣沼液利用情況

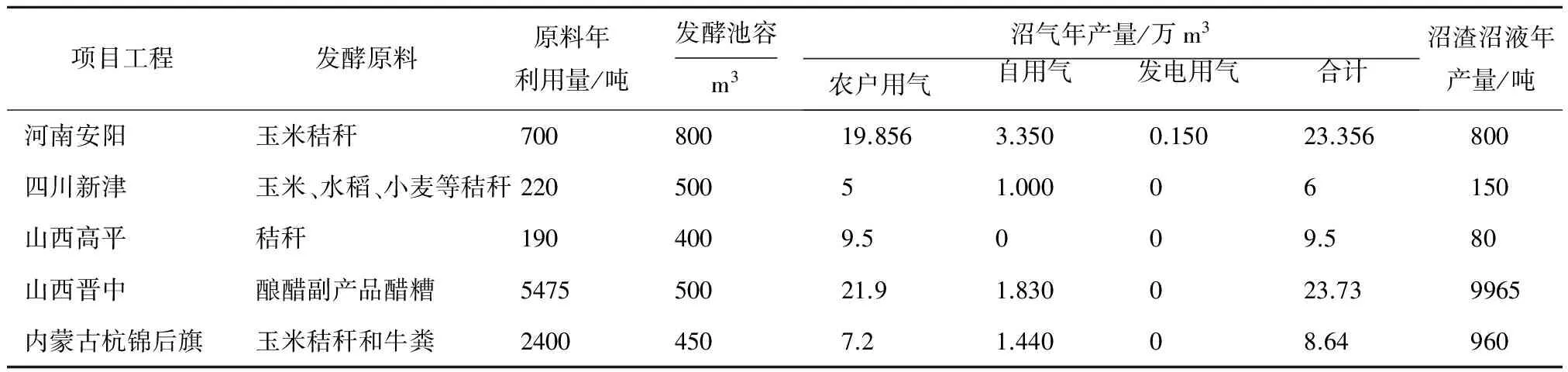

5個工程的發酵池容在400 m3至800 m3之間,河南省安陽縣白壁鎮東街村秸稈沼氣集中供氣示范項目以玉米秸稈為發酵原料,年投干秸稈700噸,年產沼氣23.360萬m3,其中年供680戶農戶用氣19.860萬m3。年產沼渣沼液直接作為600畝農田肥料施用。

四川成都市新津縣秸稈沼氣集中供氣示范工程以玉米、水稻、小麥等秸稈為發酵原料,年投秸稈及畜禽糞便220噸,年產沼氣6萬m3,其中年供152戶農戶用氣5萬m3。年產沼渣直接作為100畝農田肥料施用。

山西省高平市秸稈沼氣集中供氣工程以該村釀醋副產品醋糟為原料,年投秸稈190噸,年產沼氣9.5萬m3,其中年供320戶農戶用氣9.5萬m3。年產沼渣80噸,無沼液排放,直接作為40畝農田肥料施用。

山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程以該村釀醋副產品醋糟為原料,年投醋糟5475噸,年產沼氣23.73萬m3,其中年供507戶農戶用氣21. 9萬m3。年產沼渣沼液9965噸,直接還田施用6975.15噸,沼渣沼液輻射周邊2500畝農田。

內蒙古杭錦后旗秸稈沼氣集中供氣示范項目工程以玉米秸稈和牛糞為發酵原料,年投玉米秸稈和牛糞2400噸,年產沼氣7.2萬m3,其中年供200戶農戶用氣6萬m3。年產沼渣沼液960噸,直接作為540畝農田肥料施用。

表3 秸稈沼氣集中供氣示范工程投入產出量對比表

發酵原料是按干料計量,因此上表3中河南安陽與山西晉中兩個工程的沼渣沼液年產量比原料年利用量更高。

2.3 秸稈沼氣集中供氣示范工程管理概況

河南省安陽縣白壁鎮東街村秸稈沼氣集中供氣示范項目依托安陽縣白璧鎮東街村村委會新成立企業進行管理,工程管理人員2人,每人每月1500元。年耗水365噸,水價每噸2元;年耗電2.25萬千瓦,電價每千瓦0.8元,年水電費共計1.873萬元。設備維修保養費用每年2萬元;管理費用2萬元;沼渣沼液處理費用1.6萬元;其他支出1萬元。

四川成都市新津縣秸稈沼氣集中供氣示范工程依托新津縣農村能源(沼氣)辦公室進行管理,工程管理人員2人,每人每月1500元。年耗電2萬千瓦,電價每千瓦0.86元,電費1.72萬元。設備維修保養費每年2萬元;管理費用1萬元。

山西省高平市秸稈沼氣集中供氣工程高平市米山鎮酒務村村委會進行管理,工程管理人員3人,每人每月1200元。年耗水40噸,水價每噸3元;年耗電3.2萬千瓦,電價每千瓦0.81元,年水電費共計2.71萬元。設備維修保養費每年0.5萬元;管理費用0.5萬元。

山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程張慶鄉王郝村村委會進行管理,工程管理人員5人,每人每月1000元。年耗水370噸,水價每噸4元;年耗電0.73萬千瓦,電價每千瓦0.74元,年水電費共計0.698萬元。設備維修保養費每年2.95萬元。

內蒙古杭錦后旗秸稈沼氣集中供氣示范項目工程依托內蒙古杭錦后旗能源工作站進行管理,工程管理人員3人,每人每月2000元。年耗水600噸,水價每噸5元;年耗電1.2萬千瓦,電價每千瓦0.55元,年水電費共計0.96萬元。設備維修保養費每年0.8萬元;管理費用0.8萬元;其他支出3.75萬元。

在農作物收獲季節以相應的價格從工程周邊農戶購入能夠滿足沼氣工程一個收獲周期所需的作物秸稈作為原料,生產沼氣和沼肥出售給工程周邊的農戶使用,以沼氣產品銷售收入維持工程日常運營開支。

3 秸稈沼氣集中供氣示范工程的本量利分析[1]

3.1 變動成本分析

變動成本主要包括收購原料的成本和運輸費用。5處秸稈沼氣集中供氣試點工程的發酵原料除了山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程使用該村釀醋副產品醋糟為原料外,其他工程發酵原料以秸稈為主,收集半徑5~10公里,收購價格每t80~800元,秸稈價格地區差異大。主要原因是:一當地秸稈銷售出路較好,比如周邊農戶將玉米秸稈作為飼料原料銷售給飼料加工企業銷售價為每畝800元,每畝秸稈產量為1500~2000斤,直接導致了工程原料成本增高; 二是收集運輸成本,如四川成都市新津縣秸稈沼氣集中供氣示范工程周邊農戶出售未收割的秸稈價格為每畝100~150元,需要工程組織人員收割和運輸,加上收割人工費和運輸成本后,秸稈收購最終成本高達每t 500元以上。

3.2 固定成本分析

3.2.1 人工成本分析

秸稈沼氣集中供氣示范工程日常固定管理人員除山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程為5人外,其他均為2~3人,人均月工資為1000~2000元,年人工成本支出為3.6~6萬元。山西省晉中市榆次區王郝村秸稈沼氣集中供氣工程由于原料為該村釀醋副產品醋糟需要長期收集發酵原料,而其他工程秸稈收集僅為秸稈收獲季節,因此需要增加工程日常管理人員收集處理原料。

3.2.2 其他費用分析

秸稈沼氣集中供氣工程水電耗用費用大約為2萬左右,設備維修費0.5~2.95萬元,日常管理費費0.5~2萬元,大多數沼渣沼液作為農作物用肥直接用于還田,未發生費用。其中內蒙古杭錦旗后的工程其他支出為3.75萬元,河南安陽的工程沼渣沼液處理年支出1.6萬元。

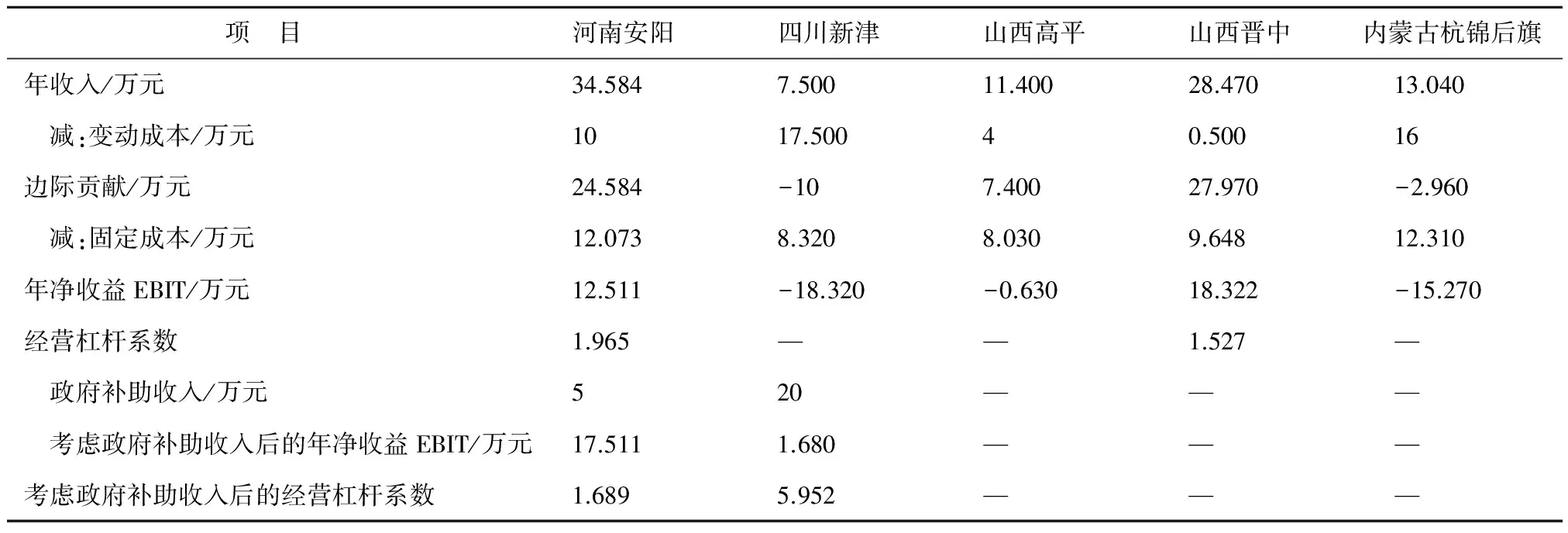

如表4所示,河南安陽的工程年成本費用為22.073萬元,其中原料成本占45.304%,人工費用占16.31%,水電費8.485%,設備維修等日常管理費占18.122%,沼渣沼液處理占7.249%,其他4.530%。

四川新津的工程年成本費用為25.82萬元,其中原料成本占67.777%,人工費用占13.943%,水電費6.662%,設備維修等日常管理費占11.619%。

山西高平的工程年成本費用為12.03萬元,其中原料成本占33.25%,人工費用占35.91%,水電費22.527%,設備維修等日常管理費占8.312%。

山西晉中的工程試運行期間年成本費用為10.148萬元,其中原料成本占4.927%,人工費用占59.125%,水電費6.878%,設備維修等日常管理費占29.07%。

內蒙古杭錦后旗的工程年成本費用為28.310萬元,其中原料成本占56.517%,人工費用占21.194%,水電費3.391%,設備維修等日常管理費占5.652%,其他支出占13.246%。

3.3 收益分析

在僅考慮沼氣與沼渣銷售收入時,只有河南安陽和山西晉中的工程項目獲得了凈收益,其余工程項目處于虧損狀態。但山西晉中的工程項目尚處于試運行階段,沼渣沼液未考慮處理費用和銷售收入,原料費用未支付,管理費用尚未發生,偏差較大。

3.4 運行成本與效益分析

5處秸稈沼氣集中供氣沼氣工程年運行成本在10~30萬元之間,其中大多數原料收購成本占工程運行成本的50%以上,由于各工程負荷運行程度不同,各地原料價格不同,導致各工程供氣成本差異較大,如在不考慮政府補助的情況下,四川成都市新津縣秸稈沼氣集中供氣示范工程供氣成本為5.164元· m-3;而河南省安陽縣白壁鎮東街村秸稈沼氣集中供氣示范項目供氣成本僅有1.112元· m-3(見表5)。

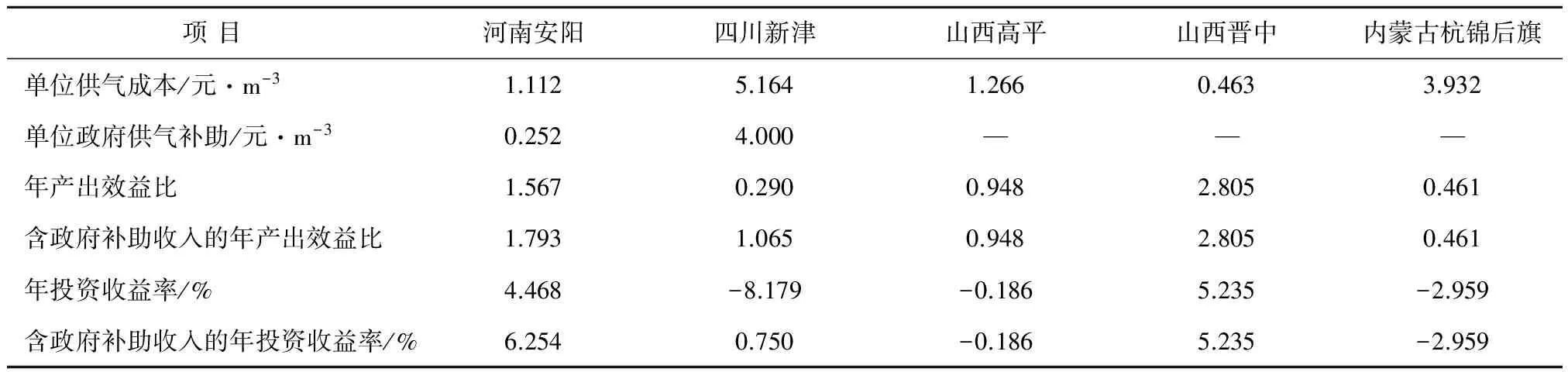

表5 單位運行成本與效益

注:*表中指標計算方法:單位供氣成本=年總成本/年供農戶用氣量;單位政府供氣補助=政府補助收入/ 年供農戶用氣量;年產出效益比=年收入/年總成本;年投資收益率=年凈收益/投資總額。

由于目前我國對秸稈資源化利用工程補助設有硬性條件限制:財政部于2008年印發的秸稈能源化利用補助資金管理暫行辦法第三章第六條規定,企業注冊資本金在1000萬元以上,企業年消耗秸稈量在1萬噸以上(含1萬噸),5處秸稈沼氣工程都未能到達上述標準,因此都未享受中央財政補貼。由于秸稈沼氣工程運行費用偏高,又是首批示范工程,個別工程地方政府根據地方財政實力給予了補貼。如成都市新津縣秸稈沼氣集中供氣示范工程,年地方政府補貼20萬元,占工程總收入的73%;河南省安陽省縣白璧鎮東街村秸稈沼氣集中供氣示范工程年地方政府補助5萬元,占總收入的13%。

表6 經營杠桿效應分析

3.5 經營杠桿效應分析

當銷售額達到盈虧平衡點時,經營杠桿系數趨近于∞,此時經營風險趨近于∞。在銷售額處于盈虧平衡點后的階段,隨銷售額的增加,經營杠桿系數呈遞減趨勢,經營風險也隨之降低。處于虧損狀態時,經營杠桿系數隨銷售額的增加而遞增。在不考慮政府補助收入的情況下,河南安陽工程的經營杠桿系數值為1.965,四川新津的工程處于虧損狀態;考慮了政府補助收入后,河南安陽工程的經營杠桿系數下降為1.689;四川新津工程的經營杠桿系數達到5.952(見表6)。因此,工程項目在回饋社會的同時,政府對工程的補助對其經營狀況起到一定的改善作用。

4 持續運營能力分析

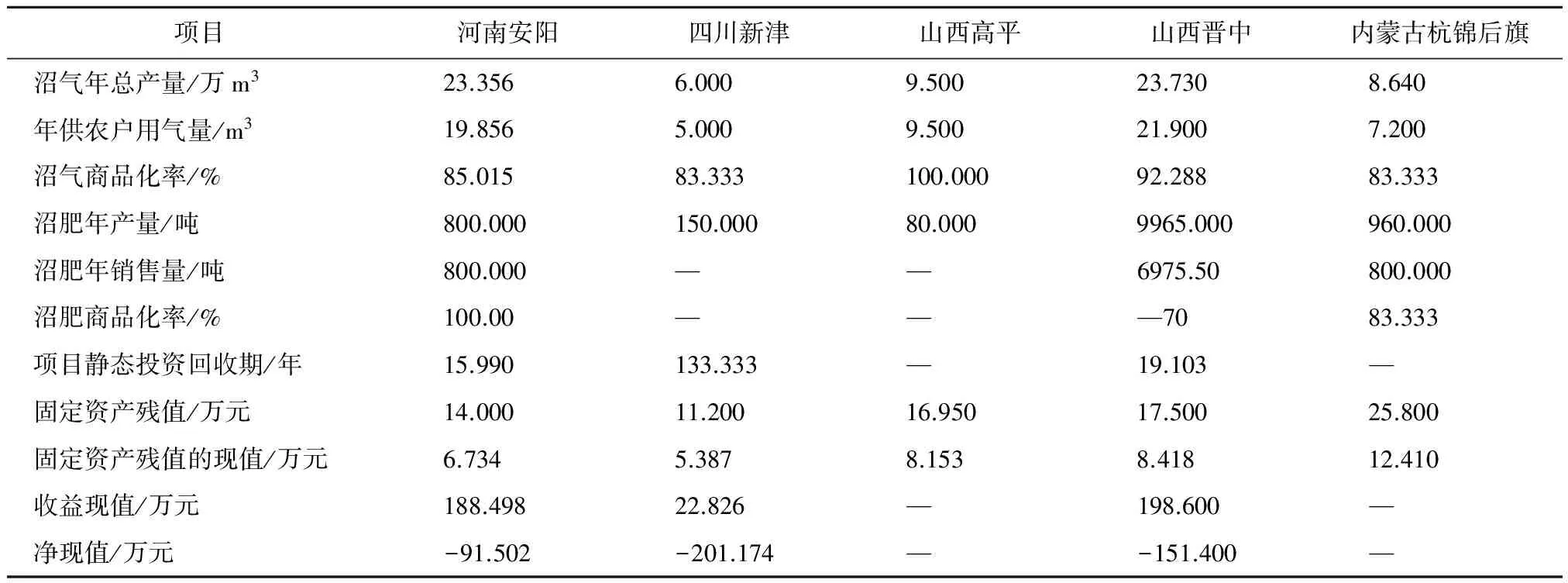

除山西晉中的工程運行10個月外,其余4項工程均在2011年正常運行1年,假定5個工程在有效使用期限內運行情況相同。同時為便于工程之間進行比較,工程有效使用期取15年,假定固定資產殘值率為5%,[2]貼現率取中國人民銀行近期公布的五年期以上貸款利率約為5%,考慮政府補助收入。受制于各項工程投資建設的情況了解有限,因此統一為投資總額僅作為現值所在時間點上一次性投入考慮。

由表7可見,沼氣商品化程度較高,生產的沼氣80%以上用于供氣;因此沼肥利用率較高,但商品化利用不足,四川新津和山西高平的工程沼肥都以免費提供周邊農戶還田的方式利用,未能體現價值。同時,由于屬于首批示范項目,山西晉中的工程還處于試運行或調試階段,未能達到設計指標滿負荷運行,導致工程日常運行成本和供氣收益不能真實反映工程市場運營能力。其中滿負荷運行的工程沼氣供氣和沼肥銷售收入基本能維持工程日常開支,部分工程依靠地方政府或者管理部門扶持而有一定的盈利能力,部分工程投資收益率較低,難以收回工程的初始投資;尚未滿負荷運行的工程,不能自負盈虧,處于虧損。

表7 持續運營能力指標分析

注:指標計算方法:沼氣商品化率=年供農戶用氣量/沼氣年總產量;沼肥的商品化率=沼肥年銷售量/沼肥年銷售產量;項目靜態投資回收期=項目總投資/考慮政府補助的年凈收益;收益現值=(年收入-年總成本)×〔P/A,i,t〕;凈現值=(年收入-年總成本)×〔P/A,i,t〕+固定資產殘值×〔P/F,i,t〕-項目總投資。由于某些工程尚未盈利的,相應指標計算無意義用“-”表示。(P/A,5%,15)=10.380,(P/F,5%,15)=0.481

5 結論與建議

從總體來看,秸稈沼氣工程直接經濟效益較低,在滿負荷運行條件下在經濟上是可行的,能夠達到自負盈虧。目前正常滿負荷運行工程供氣成本約為每m31.2~1.3元,沼氣售價每m31.5元,加上沼肥收入可以獲得一定經濟利益。秸稈原料成本(包括秸稈收購價、秸稈田間收集成本和運輸成本)是日常運行成本的主要投入,其控制價為每t 300元,因此日常運行成本偏高。秸稈沼氣工程銷售市場在農村,農戶自身收入水平決定了其經濟承受力,再者天然氣、煤等其他燃料的競爭,特別是煤的主產區和農民能源消費意識等因素限制了供氣價格的提升空間,其沼氣售價控制價為每t 1.5元,供氣價格偏低。秸稈沼氣工程的社會和環境效益尚未經濟內量化,缺乏后續運行補貼制度。

建議將沼氣工程用地列為公益性用地或農業設施用地,在水、電費收繳給予優惠,盡快推進沼氣工程產品終端補助政策和優惠扶持政策,建立適當的政府補助機制,降低工程成本,提高工程收益。進一步深入研究秸稈沼氣工程設計、技術工藝、原料收集機制、工程后期運行管理模式等,提高秸稈產氣效率,提高沼氣、沼渣等產品綜合利用效果,降低運行成本,提升工程市場盈利能力。注重工程建設地點周邊秸稈原料供應量、原料收集價格控制、原料機會成本、當地能源消費習慣、周邊農戶經濟承受能力以及調試期內地方政府的財政扶持能力等因素進行全面綜合評估,選擇秸稈沼氣工程建設的適應區域。

[1] 彼德·C.布魯爾.管理會計導論:(第四版)[M].遼寧:東北財經大學出版社,2009:219-240.

[2] 童有懷.如何利用秸稈發酵產沼氣[J].湖南農業,1997(8):23.

[3] 張榮成,李秀金.作物秸稈能源轉化技術研究進展[J].現代化工,2005,25(6):14-17.

[4] 陳小華, 朱洪光.農作物秸稈產沼氣研究進展與展望[J].農業工程學報,2007,23(3):279-283.

[5] 焦瑞蓮.淺談推廣秸稈沼氣站集中供氣的現狀及意義[J].北京農業,2008,(7):46-47.

[6] 李佩勝,王宏志.關于科學發展秸稈沼氣項目的探討[J].節能,2008,(7):9-10.

[7] 張梅花,陳紅娥,宋 斌.秸稈氣和沼氣的開發研究——山西省陽城縣推廣使用秸稈氣和沼氣的調查[J].科技情報開發與經濟,2009,19(16):153-154.

[8] 王志文.延津縣“秸稈沼氣生產模式”在全省推廣[J].農村財政與財務,2009,(6):42.

[9] 陳 羚,趙立欣,董保成,萬小春,高新星.我國秸稈沼氣工程發展現狀與趨勢[J].可再生能源,2010,28(3):145-148.

[10] 張莉敏.德國沼氣產業發展現狀及對我國的啟示[J].中國農墾,2011,(12):40-42.

[11] 任 峰,劉應宗,牛東曉.農村生物質廢棄物沼氣化利用回收模式優化[J].農業工程學報,2012,28(1):190-195.

[12] 吳 楠,孔垂雪,劉景濤,符征鴿,梅自力.農作物秸稈產沼氣技術研究進展[J].中國沼氣,2012,30( 4):14-20.

[13] 崔文文,梁軍鋒,杜連柱,張克強.中國規模化秸稈沼氣工程現狀及存在問題[J].中國農學通報,2013,29(11):121-125.

[14] 鄧良偉,陳子愛.歐洲沼氣工程發展現狀[J].中國沼氣,2007, 25(5):23-31.

[15] 陳曉夫,錢名宇.持續高速發展的德國沼氣產業[J].可再生能源,2012,30(6):111-112.

[16] 閔師界,邱 坤,吳 進,趙躍新.新津縣秸稈沼氣工程經濟效益分析[J].中國沼氣,2012,30(6):40-42.

[17] 邱 坤,閔師界,吳 進,趙躍新.秸稈沼氣工程產業化影響因素及其對策研究[J].中國沼氣,2013,31(5):61-64.

[18] 王紅彥,王亞靜,王道龍,高春雨,李建政,畢于運.秸稈沼氣集中供氣工程財務評價與經濟可行性分析[G]//2013年中國沼氣學會學術年會暨第八屆理事會第四次會議論文集. 2013年中國沼氣學會學術年會暨第八屆理事會第四次會議, 北京,2013年,中國沼氣協會,2014年:400-408.

Cost-Volume-Profit Analysis and Financial Evaluation on Straw Biogas Project for Central Gas Supply /

HUANG Xu /

(Jincheng college of Sichuan University,Chengdu 611731,China)

Through the Cost-Volume-Profit analysis and financial evaluation, the operating leverage effect and continuous operation ability of 5 straw biogas projects for central gas supply in Henan,Sichuan, Shanxi, and Inner Mongolia, were assessed in this paper. It was found that there were problems with high daily operation cost, low gas price, and lack of follow-up subsidy system, etc. So, the project construction site should be selected for adaptability; the research of process design and management mode should be strengthened; the terminal subsidy policy and preferential policies by the government should be promoted to support the project reducing operate costs and improving the project’s market profitability.

straw biogas; central gas supply; cost-volume-profit analysis; operating leverage effect; financial evaluation

2016-04-27

2016-05-16

黃 敘(1982-),女,漢族,四川成都人,講師,主要從事企業項目投融資、企業內部控制研究工作,E-mail:121307239@qq.com

TK6; S216.4

B

1000-1166(2016)04-0060-07

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36