企業債務融資委托代理問題研究

2016-12-14 15:38:20代軍劉亞毅

會計之友 2016年21期

代軍 劉亞毅

【摘 要】 企業項目投資中蘊藏的各種經營靈活性使得投資決策具有了某種期權特征。文章研究發現,企業債務融資所產生的委托代理問題會對項目蘊藏的實物期權執行價格產生影響,引發企業提前投資和投資規模過度,進而對企業的權益價值、最優財務杠桿比例以及外部融資成本等諸多方面產生許多不利影響。

【關鍵詞】 實物期權; 委托代理問題; 投資決策

【中圖分類號】 F234.2 【文獻標識碼】 A 【文章編號】 1004-5937(2016)21-0088-04

Jensen and Meckling(1976)和Myers(1977)提出了著名的MM定理,隨后許多學者在此基礎上對企業的財務融資問題進行了全面、細致的研究。關注的焦點大都集中在股東和債權人之間的委托代理問題如何影響企業的融資和投資決策。早期的研究主要停留在定性分析上,后來Mandy[1],Moyen[2],Titman and Tsyplakov[3]在數量研究上進行了有益的嘗試,發展了隨機條件下企業的融資和投資決策模型。依據設定的模型參數,三位學者計算發現,如果企業完全采取權益性資金融資,企業投資規模會不足,由此造成的損失約占企業資產總價值的2%~9%。然而,現實中絕大多數企業都會不同程度地利用財務杠桿。

本文通過引入實物期權理論,分析了企業在采取部分債務融資條件下存在的財務融資和投資問題。文章最后得出在采取部分債務融資條件下企業會發生與采取全部權益性融資截然相反的情況:企業投資規模過度,資本結構偏離最優,同時融資成本顯著提高。

一、建模

(一)假設

假定企業擁有生產設備的投資選擇權,即可以在任意時間以事先確定的投資成本I進行投資。出于分析的便利,這里假定項目投資完成后,生產設備每年產量為1單位產成品,生產成本固定為C,產品的銷售價格為完全競爭市場價格P,并且P服從以下隨機過程[4]:

其中,μ為預期商品價格的固定增長率;σ為商品價格波動的標準差;dZ為一段標準的維納過程。模型還假定企業購買商品的動機是出于持有存貨的便利性考慮,其大小固定不變,約為商品價格的δ%。企業的生產設備投資采取部分債務性資金融資。在項目投資決策以前,企業事先與借款人協商約定:企業可以在合同期限內的任意時間以約定的條件向借款人借款,其中投資項目的負債融資金額為K,連續息票利率每期為R。另外,模型還假定利息支出可以按照固定的企業所得稅率τ做稅前扣除。

因此,項目的負債融資規模將取決于借款利息支出產生的稅收擋板收益、借債增加的企業破產成本和借債引發的代理成本三者之間的權衡比較。模型還假定股東會選擇最優的時機對債務違約,違約成本包括企業喪失的未來稅收擋板收益和需要承擔的企業破產成本,這里假定其金額為非杠桿企業價值的b部分(0≤b≤1)。

另外,模型還假定投資項目一旦實施,企業就擁有生產設備的放棄性選擇權。這里出于分析的便利,假定項目關閉后生產設備的殘值為零。最后,模型假定商品價格P可以由一系列無套利的、完全競爭市場條件下的證券組合表示。該項假設能夠保證企業實物投資期權價值以及期權執行后投資項目價值可以通過構造連續的、可調整的自融資證券投資組合來復制。此外,模型中連續無風險利率為r。

(二)生產設備的純粹經營價值

首先分析采用完全權益性資金融資時投資項目的價值情況。此時項目投資價值簡稱為純粹經營價值或者非財務杠桿企業的投資項目價值,用符號VU(P)表示。這里假定項目價值是一個隨商品價格波動的隨機過程,利用經典的無風險套利定價方法和Ito定理,該項目價值應滿足以下偏微分方程:

二、數值計算

(一)基本參數假定

本文研究目標是在假定的參數條件下利用模型定量研究企業債務融資的代理成本。下面對模型參數值進行設定:I=5元;產量為一年一個;生產成本C為0.75元;企業所得稅率τ為30%;當前產品市場價格P為1元;無風險利率r為5%;每年持有存貨的便利收益率δ為2%,年商品價格標準差σ為25%;負債年息票利息R為0.85元;破產成本b為非杠桿企業在P=PD時企業資產價值的35%。

(二)股東超額投資動機分析

在初始的模型參數條件下,代理成本使得企業融資成本增加了35.73%。債權人預期股東會出于自身權益價值最大化選擇過度投資和高風險的投資項目,因此債權人要求的實際利率會高出實現企業價值最大化的債務利率35.73%,從而構成企業債務融資的代理成本。

三、結論

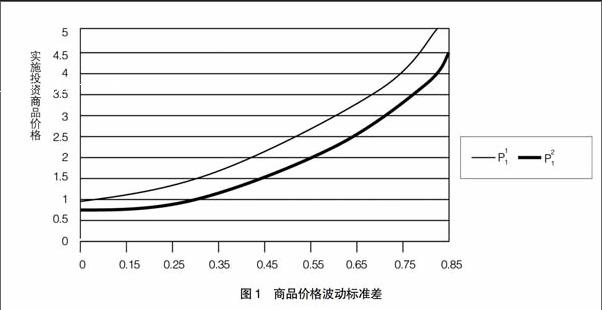

如果企業的項目投資決策可以視作一項實物期權,那么在項目采用部分債務性融資的條件下,實現企業權益價值最大化的期權執行價格會比實現企業價值最大化的期權執行價格更低。這意味著股東追求自身利益最大化的投資決策容易導致企業形成過度投資。在假定的模型參數條件下,委托代理問題會使企業的債務融資成本上升35.73%,與此同時,隨著商品價格波動的標準差σ不斷擴大,總比更低,因此負債融資還會使企業在投資項目選擇中存在更大的風險偏好。

【參考文獻】

[1] 洛倫茲·格利茨.金融工程學[M].北京:經濟科學出版社,2003.

[2] 楊招軍,夏鑫,甘柳.委托代理沖突下的企業投融資決策[J].經濟數學,2015(2):7-14.

[3] 簡志宏,李楚霖.公司債務重組的實物期權方法研究[J].管理科學學報,2002(5):38-43.

[4] 劉向華,李楚霖.公司債務與內生破產的實物期權方法分析[J].管理工程學報,2005(1):95-99.

[5] 黃本堯,潘峰.期權定價理論與公司融資結構分析[J].貴州財經學院學報,2001(5):11-15.

[6] 沈文富,李光玉,江順平.期權理論應用新思維:對投資決策進行評價[J].會計之友,2009(2):15-17.

[7] LI M M. A Synthesis of Capital Structure Theories in an Option-Pricing Framework[J]. Accounting and Business Review, 2000,7(2):207-218.

[8] MOYEN N. How big is the debt overhang problem[J].Journal of Economic Dynamics & Control,2007,31(2):433-472.

[9] TITMAN S,TSYPLAKOV S. A dynamic model of optimal capital structure[J]. Review of Finance,2007,11(3):401-451.