對(duì)合同能源管理會(huì)計(jì)核算問(wèn)題的探討

2016-12-14 15:48:37徐宗宇馮爽

會(huì)計(jì)之友 2016年21期

徐宗宇 馮爽

【摘 要】 合同能源管理(EPC)是近年來(lái)發(fā)展起來(lái)的一種比較新型的業(yè)務(wù)模式,企業(yè)在進(jìn)行相關(guān)會(huì)計(jì)問(wèn)題處理時(shí)存在不規(guī)范的現(xiàn)象,國(guó)內(nèi)外尚未形成一個(gè)比較統(tǒng)一的合同能源管理會(huì)計(jì)核算體系。國(guó)內(nèi)多數(shù)研究?jī)A向于將合同能源管理作為租賃核算,也有一些將其納入無(wú)形資產(chǎn)核算或者BOT項(xiàng)目范疇,但這些核算都有片面之處,尚不夠規(guī)范。文章參照我國(guó)會(huì)計(jì)準(zhǔn)則和IFRIC相關(guān)規(guī)定,就節(jié)能服務(wù)公司和用能單位對(duì)合同能源管理業(yè)務(wù)如何進(jìn)行會(huì)計(jì)核算作一探討。

【關(guān)鍵詞】 合同能源管理(EPC); 租賃; 建造—經(jīng)營(yíng)—轉(zhuǎn)移(BOT)

【中圖分類(lèi)號(hào)】 F206;F275.2 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2016)21-0107-05

近年來(lái),霧霾天氣、水污染等環(huán)境問(wèn)題越發(fā)顯現(xiàn)出來(lái),環(huán)境保護(hù)刻不容緩。目前,國(guó)家要加大環(huán)境治理力度,要大力發(fā)展節(jié)能環(huán)保產(chǎn)業(yè),采取合同能源管理和環(huán)境污染第三方治理等舉措。由此可見(jiàn),對(duì)合同能源管理相關(guān)的會(huì)計(jì)問(wèn)題有必要進(jìn)行探討。

合同能源管理(Energy performance contracting,EPC),是指節(jié)能服務(wù)公司與用能單位簽訂合同,由節(jié)能服務(wù)公司為用能單位提供節(jié)能所必要的設(shè)備和服務(wù),并負(fù)責(zé)合同期內(nèi)設(shè)備的運(yùn)營(yíng)維護(hù);用能單位以節(jié)能效益支付節(jié)能服務(wù)公司提供的服務(wù)收入,具體支付比例按合同規(guī)定有所差異。合同期內(nèi),節(jié)能設(shè)備所有權(quán)歸屬節(jié)能服務(wù)公司,合同期滿(mǎn)后設(shè)備所有權(quán)無(wú)條件轉(zhuǎn)讓給用能單位。

一、合同能源管理業(yè)務(wù)會(huì)計(jì)處理模式的現(xiàn)狀

目前,在針對(duì)合同能源管理時(shí),會(huì)計(jì)方面的相關(guān)文獻(xiàn)主要采用融資租賃的方式進(jìn)行處理,認(rèn)為合同能源管理項(xiàng)目具有自身特征,與傳統(tǒng)節(jié)能項(xiàng)目所發(fā)生的費(fèi)用與損益有著本質(zhì)區(qū)別,集中體現(xiàn)為明顯的“融資租賃”特征,即具有所有權(quán)與使用權(quán)相分離、融資與融物相統(tǒng)一的特點(diǎn)[1],因此可以作為融資租賃處理;也有觀點(diǎn)提出,應(yīng)將合同能源管理的過(guò)程套用經(jīng)營(yíng)租賃的準(zhǔn)則進(jìn)行相關(guān)的會(huì)計(jì)處理,因?yàn)槠漤?xiàng)目收益不穩(wěn)定,與設(shè)備相關(guān)的所有權(quán)和相關(guān)風(fēng)險(xiǎn)均未轉(zhuǎn)移給用能單位[2];另一種觀點(diǎn)認(rèn)為合同能源管理業(yè)務(wù)有著明顯的建造—經(jīng)營(yíng)—轉(zhuǎn)移(BOT)這一過(guò)程,這與BOT項(xiàng)目具有一定的相似性[3],因此可以參照BOT項(xiàng)目進(jìn)行處理。在實(shí)務(wù)中,多數(shù)節(jié)能服務(wù)公司將合同能源管理標(biāo)的資產(chǎn)作為固定資產(chǎn)入賬,之后通過(guò)經(jīng)營(yíng)租賃的方式進(jìn)行會(huì)計(jì)處理,用能單位只按照經(jīng)營(yíng)租賃支付租金,在租金發(fā)生時(shí)計(jì)入當(dāng)期損益;也有一些企業(yè)按照BOT項(xiàng)目模式進(jìn)行會(huì)計(jì)處理。

本文認(rèn)為,對(duì)于合同能源管理這種創(chuàng)新的業(yè)務(wù)模式,無(wú)論采取租賃方式還是BOT項(xiàng)目方式都有一定道理,一方面,節(jié)能服務(wù)公司在合同存續(xù)期間擁有節(jié)能設(shè)備的所有權(quán),而用能單位擁有使用權(quán),并支付節(jié)能服務(wù)公司一部分節(jié)能效益,這符合租賃業(yè)務(wù)的定義;另一方面,合同能源管理首先是進(jìn)行建造,在合同期內(nèi)是提供運(yùn)營(yíng)維護(hù)服務(wù),最后是將節(jié)能設(shè)備無(wú)償交給用能單位,這也符合BOT項(xiàng)目的處理思路[4]。對(duì)于這兩種不同的思路,可由節(jié)能服務(wù)公司和用能單位的管理層按照企業(yè)節(jié)能項(xiàng)目特點(diǎn)來(lái)分析選擇不同的處理方法,但是對(duì)于涉及公共基礎(chǔ)設(shè)施建設(shè)的合同能源管理一般應(yīng)按照BOT項(xiàng)目處理。作為一項(xiàng)會(huì)計(jì)政策,企業(yè)確定合同能源管理業(yè)務(wù)的會(huì)計(jì)處理方式后,以后類(lèi)似的項(xiàng)目,都應(yīng)采用相同的方式進(jìn)行處理,不應(yīng)隨意變更會(huì)計(jì)政策選擇,以保證會(huì)計(jì)處理的一貫性。

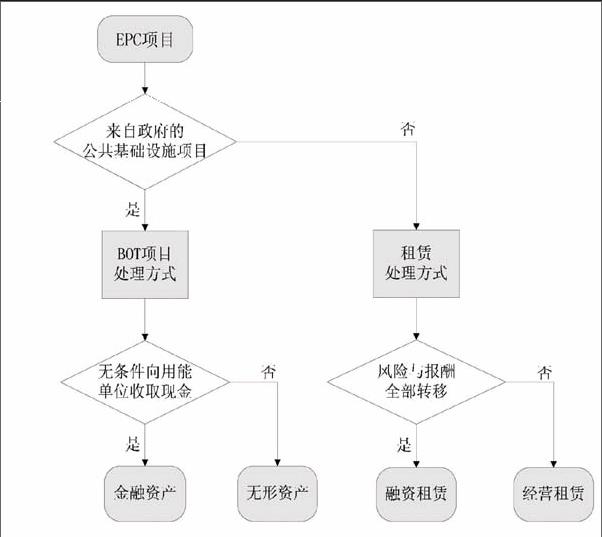

那么,在選擇這兩種會(huì)計(jì)處理方式時(shí)需要注意什么呢?合同能源管理合同是否包含租賃?如果作為租賃方式處理,是應(yīng)該作為固定資產(chǎn)租賃還是作為無(wú)形資產(chǎn)租賃呢?如果包含租賃,究竟應(yīng)該作為融資租賃還是經(jīng)營(yíng)租賃?如果作為BOT項(xiàng)目,BOT項(xiàng)目中涉及的特許經(jīng)營(yíng)權(quán)應(yīng)該作為固定資產(chǎn)、金融資產(chǎn)還是無(wú)形資產(chǎn)處理?

二、作為租賃方式處理

(一)合同能源管理是否包含租賃

在判斷合同能源管理是作為融資租賃還是經(jīng)營(yíng)租賃處理之前,首先要明確合同能源管理合同是否包含租賃,是否可以按照租賃的方式處理。《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第4號(hào)——確定一項(xiàng)協(xié)議中是否包含租賃》指出,若協(xié)議的履行取決于某特定資產(chǎn)或資產(chǎn)組的使用或協(xié)議轉(zhuǎn)移了該資產(chǎn)的使用權(quán),則可將協(xié)議認(rèn)定為租賃或者包含租賃。合同能源管理中節(jié)能服務(wù)企業(yè)提供的節(jié)能設(shè)備是合同履行的關(guān)鍵,同時(shí),設(shè)備的使用權(quán)轉(zhuǎn)移給了用能單位,因此,可認(rèn)為合同能源管理包含租賃,可以作為租賃方式處理。

(二)固定資產(chǎn)或無(wú)形資產(chǎn)選擇

《企業(yè)所得稅稅前扣除辦法》(國(guó)稅發(fā)〔2000〕84號(hào))第三十條規(guī)定,納稅人購(gòu)買(mǎi)計(jì)算機(jī)硬件所附帶的軟件,未單獨(dú)計(jì)價(jià)的,應(yīng)并入計(jì)算機(jī)硬件作為固定資產(chǎn)管理;單獨(dú)計(jì)價(jià)的軟件,應(yīng)作為無(wú)形資產(chǎn)管理。對(duì)于節(jié)能服務(wù)企業(yè)和用能單位來(lái)說(shuō),雖然節(jié)能設(shè)備需要依靠節(jié)能技術(shù),但由于節(jié)能技術(shù)是凝結(jié)在設(shè)備中且無(wú)法單獨(dú)計(jì)價(jià)的,因此,本文認(rèn)為節(jié)能服務(wù)公司應(yīng)該作為固定資產(chǎn)核算;在融資租賃的情況下用能單位也應(yīng)該將標(biāo)的資產(chǎn)確認(rèn)為固定資產(chǎn)。

(三)融資租賃或經(jīng)營(yíng)租賃選擇

《企業(yè)會(huì)計(jì)準(zhǔn)則第21號(hào)——租賃》中指出,融資租賃實(shí)質(zhì)上是指轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬的租賃。對(duì)于節(jié)能服務(wù)企業(yè),(1)每年獲得固定報(bào)酬,該報(bào)酬的金額與節(jié)能效益的多少無(wú)關(guān);(2)每年獲得基本確定的報(bào)酬,即盡管根據(jù)節(jié)能效益獲得報(bào)酬,但對(duì)于未來(lái)取得的節(jié)能效益可以準(zhǔn)確估計(jì)并有極大可能獲得;(3)合同規(guī)定節(jié)能服務(wù)企業(yè)可以獲得一個(gè)固定的保底收入,且該保底收入能夠彌補(bǔ)節(jié)能企業(yè)所有投資成本。如果合同收入屬于以上三種情形的任意一種,就可以看作實(shí)質(zhì)上轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬,此時(shí),節(jié)能服務(wù)企業(yè)可以作為融資租賃來(lái)進(jìn)行會(huì)計(jì)處理,用能單位相應(yīng)地應(yīng)確認(rèn)固定資產(chǎn)。對(duì)于節(jié)能服務(wù)企業(yè),(1)獲得的報(bào)酬金額不確定或不能可靠估計(jì),并與節(jié)能效益相關(guān)聯(lián);(2)合同規(guī)定的保底收入不能彌補(bǔ)所有投資成本,此時(shí),表明與資產(chǎn)所有權(quán)相關(guān)的風(fēng)險(xiǎn)和報(bào)酬并未完全轉(zhuǎn)移給用能單位,節(jié)能服務(wù)企業(yè)應(yīng)該按照經(jīng)營(yíng)租賃來(lái)進(jìn)行相關(guān)會(huì)計(jì)處理,用能單位相應(yīng)地不應(yīng)確認(rèn)固定資產(chǎn),而應(yīng)在租金發(fā)生時(shí)計(jì)入當(dāng)期損益。①

三、作為BOT項(xiàng)目處理

(一)合同能源管理是否可作為BOT項(xiàng)目

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第2號(hào)》第五條和《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第12號(hào)——服務(wù)特許權(quán)協(xié)議》中對(duì)BOT項(xiàng)目的界定,BOT項(xiàng)目是指政府通過(guò)合同授予某企業(yè)一定期限的特許經(jīng)營(yíng)權(quán),特許經(jīng)營(yíng)企業(yè)承擔(dān)特定公用基礎(chǔ)設(shè)施的工程投資、建設(shè)、經(jīng)營(yíng)與維護(hù),在協(xié)議規(guī)定的期限內(nèi),允許經(jīng)營(yíng)企業(yè)向用戶(hù)定期收取費(fèi)用,以此來(lái)回收工程的投資、融資、建造、經(jīng)營(yíng)和維護(hù)成本并獲取合理回報(bào),特許經(jīng)營(yíng)期結(jié)束,經(jīng)營(yíng)企業(yè)將基礎(chǔ)設(shè)施無(wú)償移交給政府的一種投資模式。關(guān)于EPC與BOT項(xiàng)目的比較見(jiàn)表1。

從表1可以看出,合同能源管理業(yè)務(wù)中節(jié)能服務(wù)企業(yè)提供服務(wù)的單位未必是政府,所建設(shè)的設(shè)備也未必是公共基礎(chǔ)設(shè)施,除此之外,合同能源管理與BOT項(xiàng)目基本一致,因此,合同能源管理在一定情況下也可參照BOT項(xiàng)目進(jìn)行會(huì)計(jì)處理。對(duì)于政府招標(biāo)的公共基礎(chǔ)設(shè)施方面的合同能源管理則必須按照BOT項(xiàng)目處理。

在《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第4號(hào)——確定一項(xiàng)協(xié)議是否包含租賃》中具體指出,如果項(xiàng)目符合國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第12號(hào)范圍中的公辦民營(yíng)服務(wù)特許權(quán)協(xié)議,則該項(xiàng)目不屬于國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第4號(hào)的范圍,此時(shí)的合同能源管理只能作為BOT項(xiàng)目處理,不能選擇租賃方式。

(二)無(wú)形資產(chǎn)或金融資產(chǎn)選擇

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則解釋第2號(hào)》第五條和《國(guó)際財(cái)務(wù)報(bào)告準(zhǔn)則解釋公告(IFRIC)第12號(hào)——服務(wù)特許權(quán)協(xié)議》中的規(guī)定,節(jié)能服務(wù)企業(yè)提供建造或升級(jí)服務(wù),通過(guò)特許經(jīng)營(yíng)權(quán)獲得收入或者公允的對(duì)價(jià)可作為金融資產(chǎn)或者無(wú)形資產(chǎn)的收入權(quán)利。如果合同能源管理規(guī)定了:(1)每年獲得固定報(bào)酬,該報(bào)酬的金額與節(jié)能效益的多少無(wú)關(guān);(2)每年獲得基本確定的報(bào)酬,即盡管根據(jù)節(jié)能效益獲得報(bào)酬,但對(duì)于未來(lái)取得的節(jié)能效益可以準(zhǔn)確估計(jì);(3)合同規(guī)定節(jié)能服務(wù)企業(yè)可以獲得一個(gè)固定的保底收入。此時(shí),代表節(jié)能服務(wù)企業(yè)處于具有無(wú)條件向用能單位收取現(xiàn)金或其他金融資產(chǎn)的合約權(quán)利范圍之內(nèi),節(jié)能服務(wù)企業(yè)應(yīng)該將標(biāo)的資產(chǎn)確認(rèn)為金融資產(chǎn)。如果節(jié)能服務(wù)企業(yè)獲得的報(bào)酬與節(jié)能效益相掛鉤且金額不確定時(shí),代表該權(quán)利不構(gòu)成一項(xiàng)無(wú)條件收取現(xiàn)金的權(quán)利,而是依據(jù)用能單位使用節(jié)能設(shè)備獲得的節(jié)能程度而定,此時(shí),節(jié)能服務(wù)公司應(yīng)該將標(biāo)的資產(chǎn)確認(rèn)為無(wú)形資產(chǎn)。

綜上所述,有關(guān)EPC項(xiàng)目會(huì)計(jì)處理方式判斷圖如圖1所示。

四、EPC項(xiàng)目會(huì)計(jì)處理案例分析應(yīng)用

案例1:M酒店擬對(duì)空調(diào)系統(tǒng)進(jìn)行節(jié)能技術(shù)改造,計(jì)劃采用同時(shí)具備供熱、供冷、供熱水三種功能的三聯(lián)供技術(shù)。技改工程由N節(jié)能服務(wù)公司實(shí)施,工程投資1 260萬(wàn)元,為設(shè)備購(gòu)置費(fèi)用,由N節(jié)能服務(wù)公司投資。設(shè)備壽命為10年,雙方合作時(shí)間為6年,合作期滿(mǎn)后,設(shè)備無(wú)條件轉(zhuǎn)讓給M酒店,并由M酒店進(jìn)行運(yùn)營(yíng)維護(hù)。

情形一:如果合同規(guī)定合作期間無(wú)論節(jié)能效益多少,M酒店都需要給N節(jié)能服務(wù)公司每年支付600萬(wàn)元的費(fèi)用。

案例分析:在情形一中,合同規(guī)定N節(jié)能服務(wù)公司每年獲得與節(jié)能效益無(wú)關(guān)的固定報(bào)酬600萬(wàn)元,可以看作實(shí)質(zhì)上轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬,此時(shí),可按照融資租賃方式處理;M酒店相應(yīng)地應(yīng)確認(rèn)固定資產(chǎn),并計(jì)提折舊。

N節(jié)能服務(wù)公司租賃資產(chǎn)確認(rèn)時(shí):

借:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 3 600萬(wàn)

貸:融資租賃資產(chǎn) 1 260萬(wàn)

未實(shí)現(xiàn)融資收益 2 340萬(wàn)

收款時(shí):

借:銀行存款 600萬(wàn)

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 600萬(wàn)

用能單位M酒店:

計(jì)算租賃內(nèi)含利率:1 260=600×(P/A,i,6)

利用插值法計(jì)算得:i=42%

租賃資產(chǎn)確認(rèn)時(shí):

借:固定資產(chǎn) 1 260萬(wàn)

未確認(rèn)融資費(fèi)用 2 340萬(wàn)

貸:長(zhǎng)期應(yīng)付款 3 600萬(wàn)

第一年未確認(rèn)融資費(fèi)用分?jǐn)倳r(shí):

借:財(cái)務(wù)費(fèi)用 529.2萬(wàn)(1 260×42%)

貸:未確認(rèn)融資費(fèi)用 529.2萬(wàn)

計(jì)提租賃資產(chǎn)折舊時(shí):

借:主營(yíng)業(yè)務(wù)成本 210萬(wàn)

貸:累計(jì)折舊 210萬(wàn)

支付租金時(shí):

借:長(zhǎng)期應(yīng)付款 600萬(wàn)

貸:銀行存款 600萬(wàn)

情形二:如果合同規(guī)定合作期間,M酒店每年至少支付N公司210萬(wàn)元,當(dāng)M酒店某年節(jié)能效益高于420萬(wàn)元時(shí),則按照該年節(jié)能效益的50%支付給N節(jié)能服務(wù)公司。收益情況見(jiàn)表2。

案例分析:在情形二中,合同規(guī)定N節(jié)能服務(wù)公司每年可以獲得一個(gè)固定的保底收入210萬(wàn)元,該保底收入能夠彌補(bǔ)N公司所有投資成本,此時(shí)可以看作實(shí)質(zhì)上轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬,可按照融資租賃方式處理;M酒店相應(yīng)地應(yīng)確認(rèn)固定資產(chǎn),并計(jì)提折舊。

N節(jié)能服務(wù)公司租賃資產(chǎn)確認(rèn)時(shí):

借:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 2 085萬(wàn)

貸:融資租賃資產(chǎn) 1 260萬(wàn)

未實(shí)現(xiàn)融資收益 825萬(wàn)

收款時(shí):

借:銀行存款 210萬(wàn)

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 210萬(wàn)

用能單位M酒店:

計(jì)算租賃內(nèi)含利率:1 260=210×(P/F,i,1)+280×(P/F,i,2)+390×(P/F,i,3)+400×(P/F,i,4)+410×(P/F,i,5)+395×(P/F,i,6)

利用插值法計(jì)算得:i=14.85%

租賃資產(chǎn)確認(rèn)時(shí):

借:固定資產(chǎn) 1 260萬(wàn)

未確認(rèn)融資費(fèi)用 825萬(wàn)

貸:長(zhǎng)期應(yīng)付款 2 085萬(wàn)

第一年未確認(rèn)融資費(fèi)用分?jǐn)倳r(shí):

借:財(cái)務(wù)費(fèi)用 187.11萬(wàn)(1 260×14.85%)

貸:未確認(rèn)融資費(fèi)用 187.11萬(wàn)

計(jì)提租賃資產(chǎn)折舊時(shí):

借:主營(yíng)業(yè)務(wù)成本 210萬(wàn)

貸:累計(jì)折舊 210萬(wàn)

第一年支付租金時(shí):

借:長(zhǎng)期應(yīng)付款 210萬(wàn)

貸:銀行存款 210萬(wàn)

情形三:若合同規(guī)定合作期間內(nèi),M酒店每年至少支付N公司190萬(wàn)元,當(dāng)M酒店某年節(jié)能效益高于380萬(wàn)元時(shí),按照該年節(jié)能效益的50%支付給N節(jié)能服務(wù)公司費(fèi)用。收益情況見(jiàn)表3。

案例分析:在情形三中,合同規(guī)定N節(jié)能服務(wù)公司每年可以獲得一個(gè)固定的保底收入190萬(wàn)元,但該保底收入不能夠彌補(bǔ)N公司所有投資成本,此時(shí)不可以看作實(shí)質(zhì)上轉(zhuǎn)移了與資產(chǎn)所有權(quán)有關(guān)的全部風(fēng)險(xiǎn)和報(bào)酬,應(yīng)按照經(jīng)營(yíng)租賃方式處理;M酒店相應(yīng)地在租金發(fā)生時(shí)計(jì)入當(dāng)期損益。

N節(jié)能服務(wù)公司確認(rèn)收入時(shí):

借:應(yīng)收賬款 190萬(wàn)

貸:主營(yíng)業(yè)務(wù)收入 190萬(wàn)

借:銀行存款 190萬(wàn)

貸:應(yīng)收賬款 190萬(wàn)

借:主營(yíng)業(yè)務(wù)成本 210萬(wàn)

貸:累計(jì)折舊 210萬(wàn)

用能單位M酒店:

第一年支付租金時(shí):

借:主營(yíng)業(yè)務(wù)成本 190萬(wàn)

貸:銀行存款 190萬(wàn)

案例2:N節(jié)能服務(wù)公司參與S市政府的保障性安居工程基礎(chǔ)設(shè)施項(xiàng)目,擬對(duì)鍋爐房進(jìn)行集中供暖技術(shù)改造。鍋爐房由N公司投資、建設(shè)和經(jīng)營(yíng),工程投資成本1 260萬(wàn)元,特許經(jīng)營(yíng)期6年。特許經(jīng)營(yíng)期滿(mǎn)后,該鍋爐房將無(wú)償轉(zhuǎn)交給S市政府。

情形一:如果合同規(guī)定經(jīng)營(yíng)期間,鍋爐房收入歸N公司所有。每年鍋爐房經(jīng)營(yíng)收入300萬(wàn)元。

情形二:若改造前后,預(yù)計(jì)能耗費(fèi)用很可能將從1 150萬(wàn)元/年降到350萬(wàn)元/年,年節(jié)約費(fèi)用約為800萬(wàn)元。合同規(guī)定經(jīng)營(yíng)期間,S市政府按照節(jié)能效益的50%支付N公司。

情形三:若合同規(guī)定經(jīng)營(yíng)期間,S市政府按照節(jié)能效益的50%支付N公司,并且,如果當(dāng)年節(jié)能效益低于420萬(wàn)元,則該年支付N公司210萬(wàn)元。

情形四:如果合同規(guī)定經(jīng)營(yíng)期間,S市政府按照節(jié)能效益的50%支付N公司,但年節(jié)能效益無(wú)法合理估計(jì)。

案例分析:在案例2中,項(xiàng)目來(lái)源于S市政府并且標(biāo)的資產(chǎn)屬于基礎(chǔ)設(shè)施,因此,在處理時(shí)應(yīng)該按照BOT項(xiàng)目考慮。在情形一、二、三中,代表節(jié)能服務(wù)企業(yè)N公司具有無(wú)條件向用能單位收取現(xiàn)金或其他金融資產(chǎn)的合約權(quán)利,應(yīng)該將標(biāo)的資產(chǎn)確認(rèn)為金融資產(chǎn)核算。而在情形四中,N公司獲得的報(bào)酬與節(jié)能收益相掛鉤且金額不確定,代表該權(quán)利不構(gòu)成一項(xiàng)無(wú)條件收取現(xiàn)金的權(quán)利,而是依據(jù)節(jié)能程度而定,此時(shí),應(yīng)該將標(biāo)的資產(chǎn)確認(rèn)為無(wú)形資產(chǎn)核算。

合同能源管理作為一種新型的業(yè)務(wù)模式,在節(jié)能環(huán)保方面發(fā)揮著重要的作用。由于目前在會(huì)計(jì)處理上尚沒(méi)有形成一個(gè)具體的、統(tǒng)一的系統(tǒng)處理方法,使得實(shí)務(wù)中合同能源管理在會(huì)計(jì)處理方式上不夠規(guī)范。本文依照我國(guó)會(huì)計(jì)準(zhǔn)則和IFRIC相關(guān)規(guī)定,對(duì)合同能源管理的會(huì)計(jì)處理提出了一些見(jiàn)解。同時(shí),在對(duì)合同能源管理核算進(jìn)行探討時(shí),有的文獻(xiàn)資料將其分為節(jié)能效益分享型、節(jié)能量保證型和能源費(fèi)用托管型三類(lèi),且只對(duì)節(jié)能效益分享型進(jìn)行會(huì)計(jì)處理。本文認(rèn)為在考慮合同能源管理的會(huì)計(jì)核算時(shí),最為關(guān)鍵的應(yīng)是考慮與標(biāo)的資產(chǎn)相關(guān)的風(fēng)險(xiǎn)與報(bào)酬是否轉(zhuǎn)移或者是否有無(wú)償獲得現(xiàn)金的權(quán)利的方面。

【參考文獻(xiàn)】

[1] 馬勇.合同能源管理中的會(huì)計(jì)處理問(wèn)題研究[J].會(huì)計(jì)之友,2013(6):87-89.

[2] 李全.芻議基于合同能源管理的財(cái)務(wù)處理[J].財(cái)政研究,2013(11):13-17.

[3] 徐華新.我國(guó)合同能源管理相關(guān)會(huì)計(jì)問(wèn)題研究——基于企業(yè)節(jié)能效益分享型業(yè)務(wù)的分析[J].會(huì)計(jì)之友,2012(8):32-33.

[4] 何召濱.合同能源管理業(yè)務(wù)的會(huì)計(jì)核算解析[J].財(cái)務(wù)與會(huì)計(jì),2014(11):32-34.

- 會(huì)計(jì)之友的其它文章

- 中國(guó)會(huì)計(jì)學(xué)會(huì)會(huì)計(jì)基礎(chǔ)理論專(zhuān)業(yè)委員會(huì)2016年學(xué)術(shù)研討會(huì)召開(kāi)

- 管理會(huì)計(jì)人才培養(yǎng)與企業(yè)實(shí)踐研討會(huì)召開(kāi)

- 中國(guó)對(duì)外經(jīng)濟(jì)貿(mào)易會(huì)計(jì)學(xué)會(huì)2016年學(xué)術(shù)年會(huì)召開(kāi)

- 中國(guó)IT審計(jì)發(fā)展與教育論壇召開(kāi)

- 中國(guó)教育會(huì)計(jì)學(xué)會(huì)地方綜合大學(xué)分會(huì)六屆一次會(huì)議召開(kāi)

- 全國(guó)高等師范院校財(cái)務(wù)管理研究會(huì)六屆二次理事會(huì)召開(kāi)