應用平衡計分卡實施醫院戰略管理

——以圣路加國際醫院為例

2016-12-22 05:08:42張馨元

經營者 2016年20期

張馨元

應用平衡計分卡實施醫院戰略管理

——以圣路加國際醫院為例

張馨元

平衡計分法的產生、發展及其在組織機構中作為績效和戰略管理體系的應用,給了非盈利機構很多啟示。本文對平衡計分卡的理論發展、實施原則與方法進行簡要介紹,通過日本一家醫院采用平衡計分卡的實例,探討平衡計分卡在醫療機構實施中的注意事項。

平衡計分卡 醫院管理

一、平衡計分卡的基礎理論

(一)平衡計分卡的起源及定義

平衡計分卡(The Balanced Scorecard,簡稱BSC),起源于1990年美國諾頓研究所的一項叫做‘衡量未來的組織業績‘的課題。該課題由哈佛商學院教授羅伯特·卡普蘭和復興方案公司總裁大衛·諾頓兩人共同主持,在對12家在績效測評方面處于領先地位的公司進行一年調查研究后,將研究成果《平衡計分卡——業績衡量與驅動的新方法》于1992年發布在《哈佛商業評論》上。當時,這篇文章在企業及學術界上產生了極大的影響,并引起了廣泛的關注。它系統地闡述了平衡計分卡如何使績效測評從財務性向戰略性的演變。隨后,羅伯特·卡普蘭又發表了《平衡計分卡:一種革命性的評價和管理系統》《將平衡計分卡用于戰略管理系統》《平衡計分卡:一種革命性的評估和管理系統》《平衡計分卡:戰略目標的轉換》等論文及專著,使得平衡計分卡理論得以進一步完善和發展,使其發展為一套邏輯嚴密的戰略執行體系。平衡計分卡的出現打破了傳統單一用財務狀況來衡量績效的局限性。美國Gartner Group在對《財富》排名最前面的1000家公司進行調查后發現,有55%以上的企業應用了平衡計分卡。由此可見,平衡計分卡的誕生,受到了企業的高度認可。

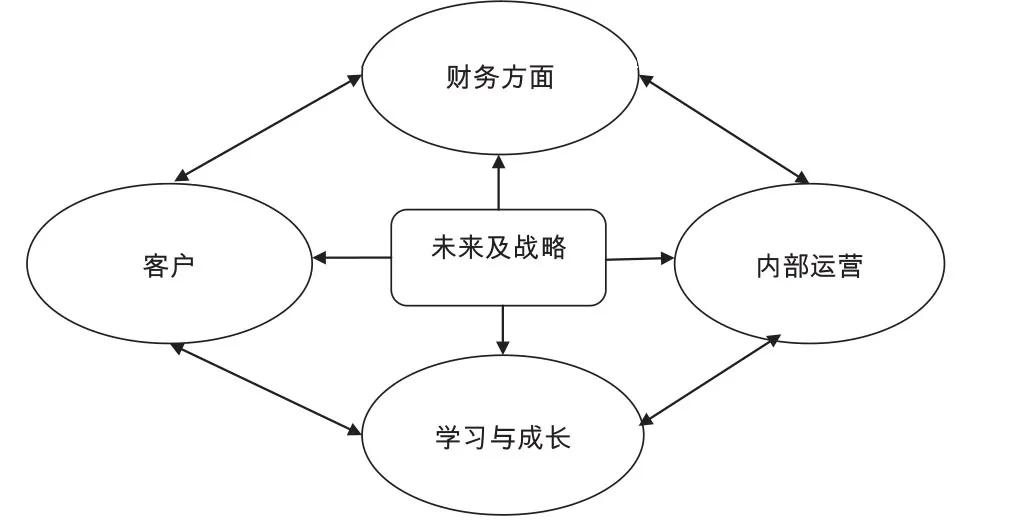

基于《平衡計分卡——業績衡量與驅動的新方法》中提出的平衡計分卡模型(如圖1),我們將平衡計分卡定義為:平衡計分卡通過對財務、客戶、內部運營及學習與成長四個角度進行考核,將組織機構的戰略目標落實為可控的衡量指標和目標值的一種新型績效管理體系。

圖1 Robert S Kaplan and David P.Norton,Using the Balanced Scorecard as a Strategic Management System”,Harvard Business Review.

(二)平衡計分卡的構建體系分析

如圖1所示,平衡計分卡可以從財務、客戶、內部運營及學習與成長四個方面對組織機構進行全面的分析與測評。具體每一方面對應的目標及其衡量指標如下:

1.財務方面。財務性指標一般作為績效評估的傳統指標,財務業績指標是顯示組織機構的戰略及實施是否對改善組織機構盈利能力做出貢獻。財務目標通常也是指獲利能力,其衡量指標有營業收入、資本回報率以及經濟增加值或是銷售額的提高及創造的現金流量。但是其缺陷是,不是所有的長期策略都可以產生短期的財務盈利,而非財務性指標的諸如質量、生產時間等的改善是實現目的手段,而不是目的本身。因此,財務面的衡量指標主要指收入的增長、收入的結構、降低成本、提高生產率、資產的利用及戰略投資等。

2.客戶方面。通過客戶的視點衡量來衡量組織結構將組織的使命和策略詮釋為與客戶息息相關的目標與要點,專注于是否滿足客戶需求。客戶方面衡量指標通常指客的滿意度、保持率、盈利率、獲得率等。

3.內部運營方面。在這一方面,管理者要明確組織擅長的關鍵的內部運營方式,提高內部效率,做出適合組織發展的決策和行動,尤其是針對客戶的滿意程度。其權衡目標通常是生產率、生產周期、成本、成品率、新產品的研發速度等。

4.學習與成長方面。其確立了組織機構要創造長期的發展和改善的基礎框架,確立了未來成功的關鍵因素。平衡計分卡的其他三方面解決的是組織實際能力與突破所需要能力之間的差距。為了解決這一差距,組織必須未雨綢繆,提高員工的未來發展能力,著力于員工的技能培訓、老員工保持率及員工的滿意度等。

綜上,平衡計分卡發展過程中特別強調其因果關系,通過對客戶面、內部運營面、學習成長方面的評估,實現其最終的財務目標。

二、平衡計分卡的應用研究

(一)平衡計分卡所包含的平衡

平衡計分卡以平衡組織機構中的各項指標為訴求,其尋求的指標平衡如下:

1.財務指標與非財務指標間的平衡。傳統的考核一般是財務指標,而對非財務指標考核的很少,即使有也只是定性說明,缺乏量化依據。

2.組織機構的長期目標與短期目標的平衡。平衡計分卡是戰略管理體系,而非單一的管理方法。

3.結果性指標與動因性指標的平衡。平衡計分卡以完成戰略為動因,可衡量指標為管理的結果。

4.組織結構內部員工與外部相關群體間的平衡。在平衡計分卡中,股東與客戶為外部相關群體,員工為內部群體。

5.領先指標與滯后指標的平衡。在平衡計分卡中,財務、客戶、內部運營、學習與成長四個方面包涵了領先指標與滯后指標。財務指標就是滯后指標,它只能反映企業當年的財務狀況,不能反映企業未來的發展,而其他三項為領先指標。

(二)平衡計分卡的指標設定和實施原則

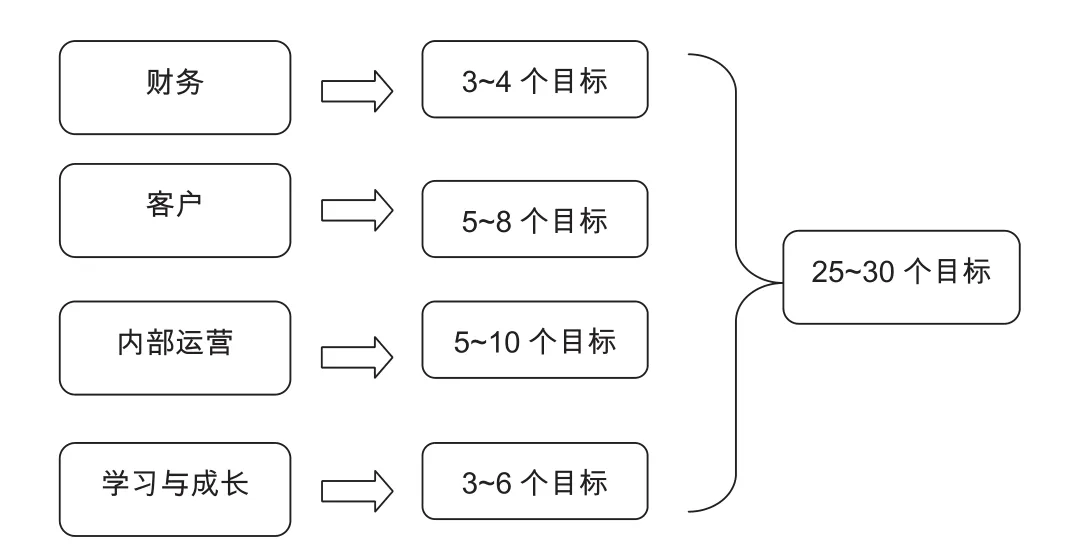

設計制定一個成熟系統有效的平衡計分卡需要明確其考核指標,要注重保持與組織機構戰略規劃的一致性和可行性,同時滿足組織機構的中長期性戰略目標和短期計劃目標。選擇考核指標時,要注意考核指標的可測定性和易于理解程度。選擇考核指標時,遵循SMART原則,指具體的(Special)目標、可衡量的(Measurable)標準和尺度、可達到的(Attainable)目標、與其他任務的相關性(Relevant)和有計劃、有實效性(Time-based)。一般來說,以實施企業的實例來看,建議設置指標分布如圖2。

平衡計分卡制定目標應滿足:第一,“宜粗不宜細”。平衡計分卡是為了改善業績,不是為了考核而考核。第二,不拘泥于形式。根據情況靈活運用平衡計分卡,不要刻意去抓其四方面的指標。第三,不要在小節上糾結不停,允許其出現問題,并及時改正。第四,采用關鍵績效指標考核。對于員工的日常考核應該按照“崗位說明書”規定的職責,確立關鍵績效指標,保證其工作的正常進行。

圖2

三、圣路加國際醫院實施平衡計分卡的實例分析

圣路加國際醫院是一家位于東京都中央區的大規模綜合醫院,是日本的大型醫院之一,集醫療、科研及教學為一體。2004年開始,該醫院開始實施平衡計分卡制度。其實施主要過程如下:第一,通過SWOT分析法對醫院現階段狀況進行分析;第二,目標、發展、戰略的制定;第三,戰略規劃的制定;第四,平衡計分卡制定。

SWOT分析是:從Strength(優勢)、Weakness(劣勢)、Opportunity(機遇)、Threat(威脅)這四個角度對該醫院現狀的進行全面的掌握、分析,然后對醫院目標和未來發展進行討論,制定戰略規劃。但是,未來規劃的可視化其實也可以理解為對醫院未來畫了一張“理想的大餅”,是不可完全預見的。因此,更需要管理者、醫院的相關人員根據各部門的實際情況,集中商討后制定。

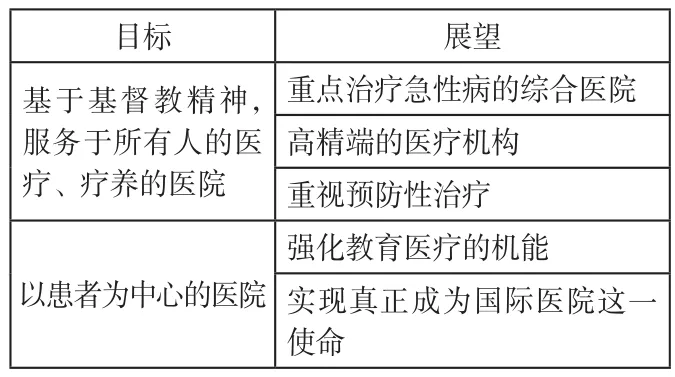

圣路加國際醫院通過對自身的理念、長期發展規劃,做出了如下的目標和發展戰略方針,在原有的財務、客戶、內部經營、學習和成長的基礎上,針對組織機構的特殊性,增加了安全、安心、信賴這一方面的評價指標。如表1、圖3。

表1

戰略分析和實施:

第一,財務的角度。建立新的醫療中心,投資醫療設備,調整診療報酬,也包括經全體管理層商討后,適當縮小療區規模等。第二,患者的滿足度。為了提高患者的滿足度,將護理部門和事務接待合并,避免患者分別去兩個部門辦理相關手續。第三,內部經營。查找沒有達成目標的原因并解決問題,如手術時間過密、手術室利用率等需要檢討,降低排隊時間,增加護士人手等。

通過實行平衡計分卡制度,圣路加醫院對未來發展的規劃成了全體醫護人員的共同目標,管理上遇到的問題更加明了,下屬和管理者之間的溝通也得到增加,醫院員工通過不斷學習來提高自己的能力,把個人價值表現為為患者提供更優質的服務上。

四、在醫院實施平衡計分卡需要注意的問題

通過圣路加醫院實施平衡計分卡制度我們可以看到,盡管平衡計分卡最初是為營利性公司設計的,但其也可以用于非營利性組織。查閱我國現有文獻,暫時還沒有發現有應用平衡計分卡來管理醫院的先例,但是通過慢慢對西方國家醫院管理實例的了解,筆者相信,很快就會有人將這一管理手法應用于醫療機構。那么,在醫療機構實施平衡計分卡需要注意哪些問題呢?

(一)量身定做

首先,平衡計分卡區別于其他管理方法。它必須要根據預計實行這一管理方法的醫院來量身定做,明確該醫院的發展目標,將醫院大的戰略目標分散給醫院的每一名員工,進而根據目標配置資源,確保戰略目標的實現。

(二)全員參加

實行平衡計分卡制度關系到醫院的方方面面,涉及其下屬的所有部門,不僅僅關系到醫院的未來規劃發展,也涉及每位員工的個人切身利益。因此,要想設計實施有效、科學可行的平衡計分卡制度,離不開所有員工的參加。

(三)及時溝通

平衡計分卡不是一個簡單的公式,所有的實施機構可以隨意借鑒和套用,它涉及實施機構的量身定做。因此,需要醫院各部門及員工及時溝通,這樣才能達到組織內部的平衡減少摩擦。

(四)及時調整

平衡計分卡實行后不是一成不變的,在實施過程中應該根據實際情況及時作出相應的調整,保證其隨時適應本院的各種變化,更好地為醫院管理提供幫助。

(作者單位為吉林省社會科學院日本研究所)

[1] 謝艷紅,徐玖平.戰略績效考核工具——平衡計分卡[J].商業研究,2005(9).

[2] 馬進,孔巍.應用平衡計分卡實施醫院戰略管理[J].中華醫院管理雜志,2005 (11).

[3] 嚴復海,張冉.企業風險管理與業績評價整合:基于平衡計分卡的研究[J].北京大學工商學報(社會科學版),2008(9).

[4] 邢明,易利華.平衡計分卡在醫院管理中應用的研究綜述[J].中國醫院,2010(1).

[5] 羅伯特·S·卡普蘭,戴維·P·諾頓.綜合計分卡——一種革命性的評估和管理系統[M].北京:新華出版社,1998.

[6] 劉俊勇,孟焰,盧闖.平衡卡的有用性:一項實驗研究[J].會計研究,2011(5).

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

現代企業(2021年2期)2021-07-20 07:57:18

童話世界(2020年10期)2020-06-15 11:53:22

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛生(2016年2期)2016-11-12 13:22:24

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35