色噪聲激勵下非線性隨機經濟周期模型及其穩定性分析

2016-12-23 02:07:13嚴惠云師義民蘇劍李爽

西安交通大學學報 2016年3期

嚴惠云,師義民,蘇劍,李爽

(1.西北工業大學理學院,710072,西安;2.西安交通大學數學與統計學院,710049,西安;3.西安財經學院統計學院,710100,西安)

?

色噪聲激勵下非線性隨機經濟周期模型及其穩定性分析

嚴惠云1,師義民1,蘇劍2,李爽3

(1.西北工業大學理學院,710072,西安;2.西安交通大學數學與統計學院,710049,西安;3.西安財經學院統計學院,710100,西安)

針對經濟變量之間的非線性關系和不確定因素對經濟系統的隨機干擾問題,根據Goodwin消費函數和Puu函數建立了色噪聲激勵下的非線性動力學經濟周期模型,利用統一色噪聲近似原理和等效非線性化方法將模型進行了簡化,由此得到了一個等效非線性白噪聲模型,以獲取判斷動力系統穩定性的最大Lyapunov指數。研究結果表明,最大Lyapunov指數與噪聲的自相關時間、邊際消費率及噪聲強度有關。當最大Lyapunov指數的正、負號發生變化時,系統的穩定性也隨之改變。若將突發戰爭、國家宏觀經濟政策調控等經濟系統的外干擾看作色噪聲,邊際消費作為模型參數,則在邊際消費率較小的情況下可以通過加大對經濟系統的干預,如國家的經濟政策調整等,來穩定經濟系統的發展狀態。該研究結果可為實現宏觀經濟的持續增長研究提供參考。

經濟周期模型;Gauss色噪聲;非線性動力學;Lyapunov指數;邊際消費

經濟系統是一個復雜系統,其復雜性表現為經濟變量之間的非線性關系和不確定因素對系統的隨機干擾。非線性動力學方法能準確刻畫復雜系統的非線性特性,有效分析復雜系統的演化過程。20世紀30年代法國的物理學家Le Corbeiller提出了利用非線性力學的振動理論來研究經濟周期問題[1],自此研究者應用非線性動力學方法從定性到定量對經濟問題進行了研究,此后的20年中非線性經濟周期模型的研究處于興盛時期,非線性經濟周期模型[2-3]表現出了與線性周期模型完全不同的特征,其極限環[4-6]、Hopf分岔[7]、全局分岔及吸引子[8]、瞬態混沌[9]等復雜的動力學現象引起了學者的研究興趣,近些年已經從對確定性經濟周期模型的研究轉化為隨機經濟周期模型的研究[10-11]。

目前的研究成果中,在對系統的穩定性、分岔和混沌行為進行研究時,外部激勵局限于周期擾動或白噪聲。白噪聲的功率是無限的,事實上真實的噪聲具有有限的功率,因此作為外在干擾,白噪聲不能描述真實的外激勵情況,而具有有限功率的色噪聲則更為符合實際情況[12-15]。由于色噪聲激勵下的隨機經濟系統具有非常復雜的動力學行為,因此目前還未發現色噪聲激勵下的隨機經濟系統的研究成果,現有的成果大多局限于理論研究,實證研究較少,模型的假設與實際情況存在著較大的差異。

鑒于以上情況,本文擬將突發戰爭、國家宏觀經濟政策調控等經濟系統的外部干擾看作高斯色噪聲激勵,建立了高斯色噪聲激勵下的非線性動力學經濟周期模型,采用部分線性化方法有效弱化了模型的非線性強度和復雜性,接著應用最大Lyapunov指數研究了該模型的穩定性,最后結合歷史數據對模型的穩定性變化做了實證分析,以期能有效分析真實經濟系統穩定變化的原因,進而為國家的宏觀經濟調控決策提供參考依據。

1 經濟周期模型及其等效非線性化

1.1 經濟周期模型

根據Goodwin的消費函數[4]和Puu的投資函數[16],在參考文獻[10]的基礎上建立了如下無量綱的經濟周期模型

(1)

式中:Q(t)為高斯色噪聲,滿足

色噪聲激勵下的模型(1)不是一個馬爾可夫過程[17],因此本文利用統一色噪聲近似原理[18]將模型(1)簡化成一個便于討論的高斯白噪聲激勵下的非線性模型。

1.2 模型(1)的噪聲白化

根據統一色噪聲近似原理,模型(1)可以由白噪聲激勵下的方程組來近似,即

(2)

式中:Γ(t)為高斯白噪聲,滿足〈Γ(t)〉=0及〈Γ(t)·Γ(t′)〉=2Dδ(t-t′)。

(3)

對式(3)中的第3個等式的兩邊關于t進行求導,再將求導后的結果帶入式(3)的第2個等式中可得模型

(4)

式中:c(y)=-vy3-uy-(1-α)x。

(5)

將式(5)帶入式(1)就可得到模型(1)在高斯白噪聲激勵下的近似經濟周期模型

(6)

可以看出,由于γ(y,τ)是y的非線性函數,且出現在模型(6)的分母上,因此模型(6)是一個關于y的強非線性模型,沒有辦法直接對其計算最大Lyapunov指數。本文考慮將模型(6)部分線性化,得到相應的一個等效非線性模型,從而降低模型(6)的非線性強度和復雜性。

1.3 模型(6)的等效非線性近似

(7)

(8)

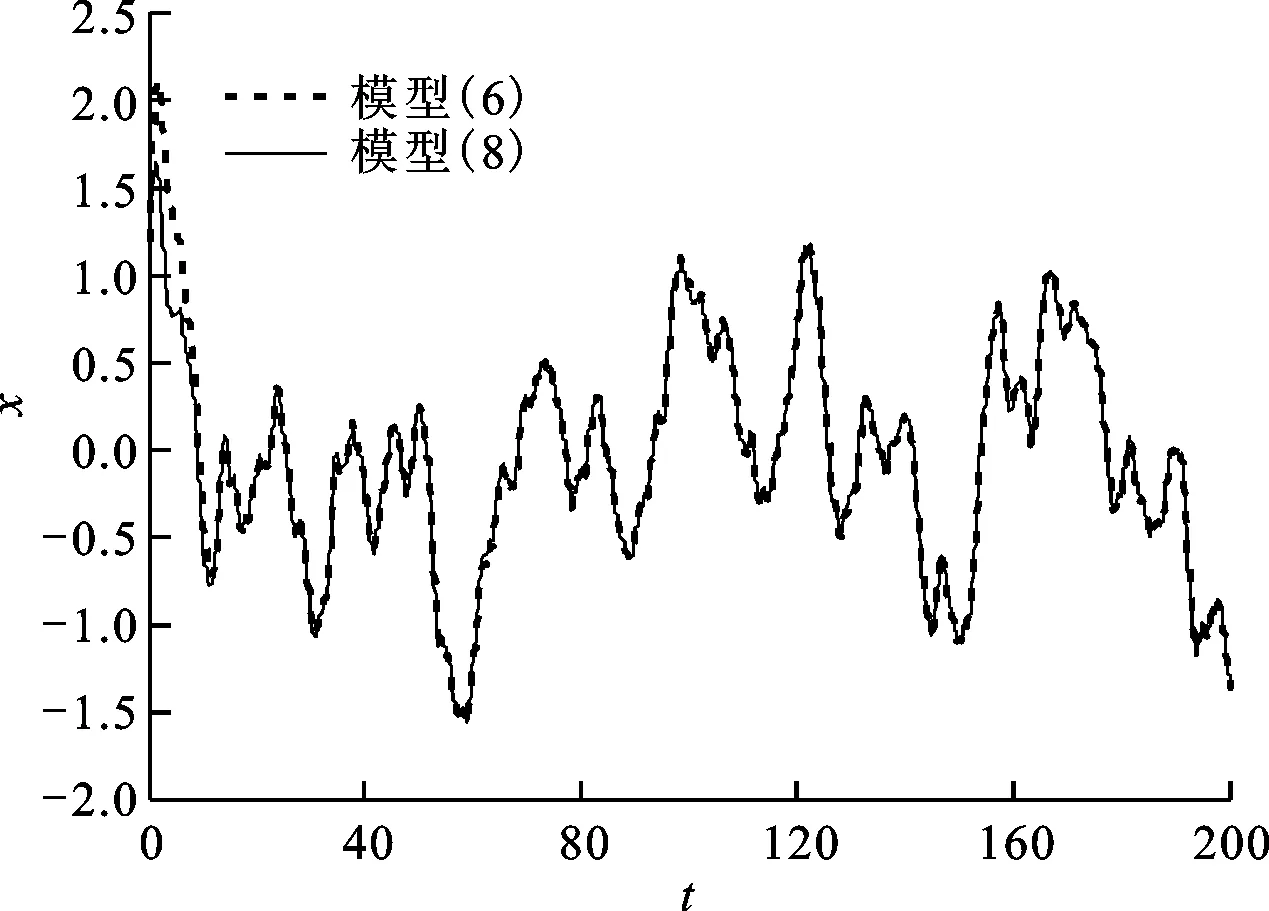

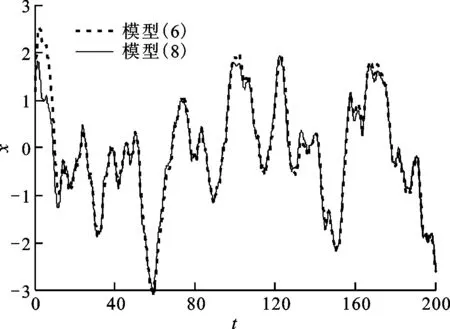

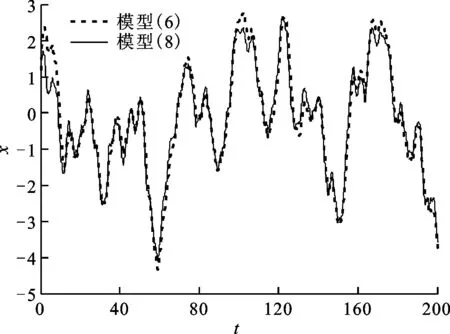

為了檢驗模型(8)的近似精度,在取不同參數值的情況下,計算了模型(6)和模型(8)的數值解,結果如圖1~圖3所示。

圖1 τ=0.25、L=0.2時模型(6)和模型(8)的數值解

圖2 τ=0.9、L=0.2時模型(6)和模型(8)的數值解

圖3 τ=0.5、L=0.9時模型(6)和模型(8)的數值解

由圖1~圖3可以看出,平衡點(0,0)附近,模型(8)對模型(6)的近似比較理想。因此,下面就以模型(8)來討論模型(1)在平衡點(0,0)處的穩定性隨噪聲及參數的變化情況。

2 最大Lyapunov指數的計算

最大Lyapunov指數因為計算簡單,通常被用于判斷動力系統的穩定性[19]。本文利用擬非可積哈密頓系統的隨機平均法[20]計算了模型(8)的最大Lyapunov指數。

(9)

模型(9)的Wong-Zakai修正項為

修正后的模型(9)為

(10)

(11)

則有

因為

所以

由此,可以得到模型(8)的最大Lyapunov指數

(12)

3 經濟周期模型穩定變化的實證分析

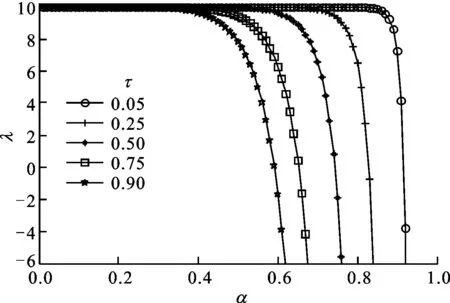

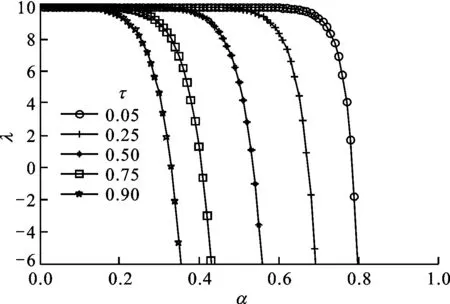

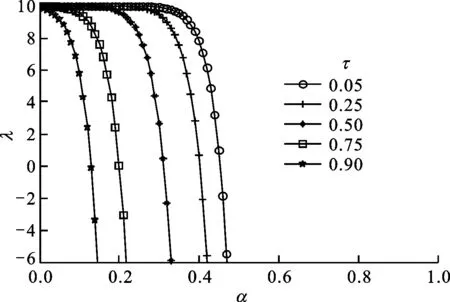

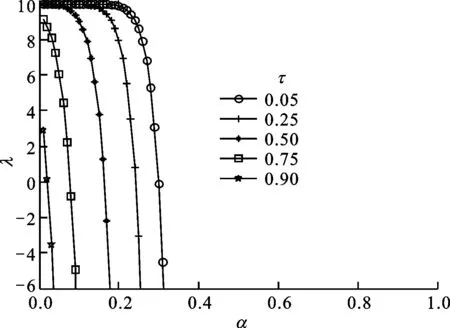

根據遍歷性定理[21],模型(8)表示的經濟系統穩定的充分必要條件是最大Lyapunov指數λ<0。從式(12)可以看出,λ是邊際消費率α、噪聲的自相關時間長度τ及噪聲強度L的三元函數。由于λ<0的解析解無法得到,因此將λ的正負號隨τ、α及L的變化用蒙特卡洛圖表示,如圖4~圖7所示。

圖4 L=0.001時不同τ下λ隨著α的變化

圖5 當L=0.01時不同τ下λ隨著α的變化

圖6 當L=0.1時不同τ下λ隨著α的變化

圖7 當L=0.5時不同τ下λ隨著α的變化

由圖4可以得知如下結論。

(1)當經濟系統的外激勵強度、外激勵的自相關時間長度及邊際消費率發生變化時,系統的穩定性會隨之發生改變。

(2)當L=0.001、α<0.5時,無論τ取何值,λ均大于0。由此可知:當α<0.5時,在外部激勵影響很小的情況下,模型(8)定義的經濟系統將處于不穩定狀態。

當外激勵的噪聲強度發生變化時,邊際消費率及噪聲的自相關時間對模型穩定性的影響也會發生變化,對比圖4~圖7可以得知如下。

(1)在L逐步增大的過程中,經濟系統穩定性的內在條件由較大的邊際消費率變化到了較小的邊際消費率。這正說明,外激勵的強度對經濟系統穩定性的作用,即在較小的邊際消費率的情況下,可以通過加大對經濟系統的干預,如國家的經濟政策調整等,來穩定經濟系統的發展。

(2)噪聲的自相關時間長度會影響經濟系統的穩定性。在L不變的情況下,噪聲的自相關時間越長,系統穩定時的邊際消費率就越小。如果將噪聲的自相關時間看作是經濟干預的周期長度,那么自相關時間越短,干預就越頻繁。頻繁的經濟干預本身就會干擾經濟的正常發展,影響經濟系統的穩定性,因此建議在實現宏觀經濟的持續增長期間,國家在對宏觀經濟調控時應該制定持續有效的經濟政策,朝令夕改的經濟政策只能讓經濟的發展更不穩定。

(3)文獻[22]測算出中國在1998年的邊際消費率為0.375 7(其他年份均大于0.5)。事實上,1997年發生的亞洲金融危機影響到了中國的經濟發展,中國1998年的經濟發展出現了不穩定現象。為了穩定經濟發展,中國政府在1998年實行了積極有力的財政政策和貨幣政策,促使經濟增長率很快得到了提升[23]。這說明本文的實證分析符合中國經濟發展的現實情況,驗證了該經濟周期模型的有效性。

4 結 論

本文采用非線性動力學方法研究了高斯色噪聲激勵下的經濟系統的穩定性,獲得的主要結論如下。

(1)在經濟系統的平衡點附近,以邊際消費率為內因,將其他干擾看作外因,得到色噪聲激勵下的隨機非線性經濟周期模型。實證分析表明,邊際消費率、噪聲自相關時間長度及噪聲強度均會影響經濟周期模型的穩定性。

(2)當邊際消費率小于0.5時,經濟系統將出現不穩定性現象,此時政府可以通過宏觀政策調控來促進經濟的穩定發展,同時所施行的財政政策及貨幣政策應該比經濟平穩發展時期的調整力度大一些,政策調控的頻率要小,才能有效的恢復經濟的穩定發展。

[1] ICHIMURA S. Toward a general nonlinear macro dynamics theory of economic fluctuations [M]. New Brunswick, NJ, USA: Rutgers University Press, 1954: 192-226.

[2] KALDOR N. A model of the trade cycle [J]. Economy, 1940(50): 78-92.

[3] KALECKI M. A macro dynamic theory of business cycles [J]. Econometrics, 1935(3): 327-344.

[4] GOODWIN R M. The non-linear accelerator and persistence of business cycle [J]. Econometrics, 1951(19): 1-17.

[5] HICKS J R. A contribution to the theory of the trade cycle [M]. Oxford, UK: Oxford University Press, 1950: 56-72.

[6] HICKS J R. Harrod’s dynamic theory [J]. Econometrics, 1949(16): 106-121.

[7] SZYDLOWSKI M, KRAWIEC A. The stability problem in the Kaldor-Kalecki business cycle model Chaos [J]. Solitons and Fractals, 2005, 25(6): 299-305.

[8] AGLIARI A, GARDINI L, PUU T. Some global bifurcations related to the appearance of closed invariant curves [J]. Mathematics and Computers in Simulation, 2005, 68(3), 201-219.

[9] LI Shuang, LI Qian, LI Jiaorui, et al. Chaos prediction and control of Goodwin’s nonlinear accelerator model [J]. Nonlinear Analysis: Real World Applications, 2011, 12(4): 1950-1960

[10]沈菲. 經濟系統中的隨機分岔與混沌現象研究 [D]. 天津: 天津大學, 2005: 38-78.

[11]李偉, 徐偉, 趙俊峰. 一個經濟周期模型的穩定性及其近似計算 [J]. 數學的實踐與認識, 2008, 38(12): 120-124.

LI Wei, XU Wei, ZHAO Junfeng. The stability and approximate solution of a business cycle model [J]. Mathematics in Practice and Theory, 2008, 38(12): 120-124.

[12]WANG Nan, SONG Aiguo. Set-reset latch logical operation induced by colored noise [J]. Physics Letters: A, 2014, 378(22/23): 1588-1592.

[13]NAKANISHI T, TSURUHA K. Simulation study of beam extraction from a synchrotron using colored noise with digital filter [J]. Nuclear Instruments and Methods in Physics Research Section: A Accelerators, Spectrometers, Detectors and Associated Equipment, 2009, 608(1): 37-41.

[14]KANG Yanmei, JIANG Yaolin. A semi-analytic method for computing the long-time order parameter dynamics in mean-field coupled overdamped oscillators with colored noises [J]. Physics Letters: A, 2008, 372(46): 6826-6832.

[15]HU D L, HUANG Y, LIU X B. Moment Lyapunov exponent and stochastic stability of binary airfoil driven by non-Gaussian colored noise [J]. Nonlinear Dynamics, 2012, 70(3): 1847-1859.

[16]PUU T, SUSHKO I. A business cycle model with cubic nonlinearity [J]. Chaos, Solitons and Fractals, 2004, 19(3): 597-612.

[17]HUANG Yong, TAO Gang. A feedback control strategy for the airfoil system under non-Gaussian colored noise excitation [J]. An Interdisciplinary Journal of Nonlinear Science, 2014, 24(3): 03311.

[18]JUNG P, HANGGI P. Dynamical systems: a unified colored-noise approximation [J]. Physical Review, 1987, 35(1): 4464-4466.

[19]胡崗. 隨機力與非線性系統 [M]. 上海: 上海科技教育出版社, 1994: 197-198.

[20]朱位秋. 非線性隨機動力學與控制: Hamiltonian理論體系框架 [M]. 北京: 科學出版社, 2003: 286-295.

[21]OSELEDEC V I. A multiplicative ergodic theorem: Lyapunov characteristic number for dynamical systems [J]. Transaction of Moscow Mathematical Society, 1968, 19(19): 197-231.

[22]YAN Huiyun, SHI Yimin. Nonlinear dynamical analysis and demonstration on Chinese business cycle [J]. Applied Mathematics and Computation, 2011, 218(5): 1547-1552.

[23]王灝. 中國財政貨幣政策協調研究 [D]. 天津: 南開大學, 2009: 120-149.

(編輯 苗凌)

Stability of Business Cycle Model with a Gauss Colored Noise Excitation

YAN Huiyun1,SHI Yimin1,SU Jian2,LI Shuang3

(1. School of Science, Northwestern Polytechnical University, Xi’an 710072, China;2. School of Mathematics and Statistics, Xi’an Jiaotong University, Xi’an 710049, China;3. School of Statistics, Xi’an University of Finance and Economics, Xi’an 710100, China)

For nonlinear relationships between economic variables and uncertainties to the economic system of random interference problem, a nonlinear dynamical business cycle model with Gauss colored noise is established via Goodwin consumption function and Puu investment function, and the model is simplified with a uniform colored noise approximation theory and equivalent nonlinear method. Furthermore, an equivalent nonlinear white noise model is obtained, then the largest Lyapunov exponents of the determined stability of the economic system is sought out. The approach shows that the largest Lyapunov exponent is related to the correlation time of noise, marginal consumption and noise intensity. The stability of the economic system varies with the change design of Lyapunov exponents. Choosing the sudden war, national macroeconomic policies and economic system interference as Gauss colored noise, and taking the marginal consumption as a model parameter, for the small marginal consumption rate, the economic system development can be stabilized by increasing interventions in the economic system, such as adjustment of national economic policies.

business cycle model; Gauss colored noise; nonlinear stochastic dynamics; Lyapunov exponent; marginal consumption

10.7652/xjtuxb201603022

2015-07-07。 作者簡介:嚴惠云(1977—),女,講師。 基金項目:全國統計科學研究計劃資助項目(2013LY067);陜西省教育廳基金資助項目(2014JK1276);陜西省統計研究中心基金資助項目(14DJ04)。

時間:2015-12-10

http:∥www.cnki.net/kcms/detail/61.1069.T.20151210.1127.002.html

O322

:A

:0253-987X(2016)03-0141-06

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

家庭影院技術(2017年9期)2017-09-26 03:41:45