國際油價波動對哈薩克斯坦經濟的影響

2016-12-23 20:23:46李翠萍

西伯利亞研究 2016年5期

關鍵詞:經濟

李翠萍

摘要:本文用VAR模型構建了原油價格波動和哈薩克斯坦經濟增長、貨幣政策、物價水平、失業率等變量之間的非靜態關系及油價波動對哈經濟增長等重要經濟變量的影響規律,Granger因果關系分析表明,國際原油價格波動是引起哈經濟增長率、貨幣供給量、物價水平、失業率等經濟指標變化的Granger原因。通過VAR模型和脈沖響應分析,油價波動對哈國家經濟產生的影響主要有:國內生產總值將不會變動,但會使經濟增長速度放緩,通過總供給的拉動與成本減少兩種途徑促使物價水平上升,會增加長期失業率,并影響貨幣政策有效性。總體而言,盡管國際原油價格和哈經濟變量之間的關系是復雜的,但通過市場的自動調節以及政府的宏觀調控,由油價、貨幣供給量、物價水平、經濟增長率及失業率等五個相關經濟變量所組成的哈經濟體系長期來看是相對穩定的。

關鍵詞:油價;經濟;VAR模型;哈薩克斯坦

中圖分類號:F136.1 文獻標志碼:A 文章編號:1008—0961(2016)05—0010—05

作為原油輸出大國,原油價格與國際接軌必然使哈薩克斯坦經濟更易受到國際油價波動的影響。劇烈波動的油價對一國的宏觀經濟能夠產生多大的影響,已成為當前哈乃至世界各國都非常關注的焦點問題。學者們從理論和實證兩種不同的角度對油價波動產生的經濟影響進行了研究。Hamilton選擇了油價、經濟增長率、通貨膨脹率、失業率等若干個經濟指標進行了研究,得出二戰后國際原油價格波動對OECD國家產生了不同程度的影響這一結論。油價波動對國內生產總值的彈性是-0.05~-0.06,持續的時間大概是兩年。Cunado等以歐美發達國家為主要研究對象,研究結果得出原油價格波動對經濟具有顯著的影響,主要表現在經濟的增長速度、通貨膨脹率及失業率等方面。Rhiaae等對日本經濟形勢進行了研究,認為原油價格波動對貨幣政策有比較顯著的預測能力,油價上漲會引起日本活期借款利率上升,而利率上升又強化了原油價格對本國經濟波動的負面作用,原油價格波動對日本經濟所產生的負面影響中的30%~50%的原因要歸于油價波動所導致的緊縮貨幣政策。部分研究學者認為,原油價格波動對一國的貨幣政策也會造成一定的影響。Herrera通過VAR模型實證分析認為,原油價格的波動對宏觀經濟活動會產生細微短暫的波動,而一個完善的貨幣政策體系對這種波動會有平抑作用。潘慧峰等運用模型得出國內外石油市場存在一定的風險相關性。上述文獻在探討原油價格波動與我國宏觀經濟之間的關系時,選取的指標都是工業增加值,并得出結論:油價上漲對實際的產出有負面影響,反之,則有正向影響。哈情況比較特殊,如成品油價格受政府管制、市場經濟體系尚未完善、生產要素在各經濟部門之間不能自由流動,故在經濟增長這一指標選取方面采用了工業增加值增長率這一指標來解釋這一現象。西方學者研究油價波動對歐美國家經濟影響的較多,很少涉及哈薩克斯坦。在研究原油價格對一國經濟的影響時,應該考慮各經濟變量之間的互補和替代效應,這樣才能夠真實有效地反映出油價波動對經濟的影響程度及規律。本文通過建立原油價格與多項經濟指標之間關系的VAR模型,結合哈當前經濟體制,探討油價波動對哈經濟增長、物價水平、M2以及失業率等四項宏觀經濟指標的影響及規律。

一、研究方法和變量選取

(一)研究方法

本文采用的主要研究方法有VAR(向量自回歸)、Granger因果關系檢驗、脈沖響應函數和方差分解。VAR模型是基于數據的統計性質而建立的模型,它把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,用來預測多變量時間序列系統和描述隨機擾動對變量系統的動態影響。最一般的VAR(p)模型如下式所示:

(二)變量的選取

本文分析原油價格波動與哈工業增加值、物價水平、貨幣供應量及失業率之間的非靜態關系,選取的變量如下:

1.油價。哈是世界石油出口大國,其中意大利占其出口量的27%,中國占17%,荷蘭占13%,法國占9%,奧地利占7%。在貿易方面,哈原油和成品油主要出口方式是現貨貿易。北美產原油以布倫特原油來定價,中東和亞太產原油是以阿曼或迪拜原油定價的,非洲和里海所產原油由北海布倫特原油(Brent)定價。但實際上,全球50%左右的原油貿易都是參照布倫特原油價格體系定價的,以北海布倫特原油輕質油為基礎油,同時考慮其運輸距離、運輸能力及支付方式后的升貼水來定價,根據哈的定價模式,其國內原油價格由國際石油價格決定。因此,本文選取布倫特原油現貨FFOB價格作為分析變量來解釋油價波動對哈經濟的影響。

2.工業增加值增長率。經濟增長率可以用來衡量一國GDP或者工業增加值,而工業增加值對GDP有很好的替代作用。據此,如果采用工業增加值,會得出文獻中已有的結論,但通過文獻了解到,實際上這種現象與有些國家的情況是不相符的。考慮到這種特殊情況,本文采用工業增加值增長率這一經濟指標,去分析這一經濟現象。

3.消費價格指數。消費價格指數CPI能夠全面反映消費者購買力和經濟整體情況,故本文選取消費價格指數作為衡量物價的經濟指標。

4.M2年均增長率。本文以M2增長率即LBL作為貨幣政策中介目標,將其作為可觀測的目標。

5.失業率。本文選取哈官方長期失業率統計數據,另外,世界銀行官方公布的失業率只有年度數據。

上述指標在本文實證分析中均取自然對數,IND表示工業增加值增長率,FOB表示原油價格,LBL表示廣義貨幣增長率,CPI表示物價水平,UEM表示失業率。本文的考察期為1995—2012年,共計18個年度數據,有關經濟指標數據來源于世界銀行官方數據庫。

二、實證分析

首先對分析變量序列做單位根檢驗,看是否平穩,如果不平穩,則對方差進行分解,當進行到第i次差分時,如果序列平穩,則原變量序列服從i階單整。當所有序列均服從同階單整,則可以進行Granger因果檢驗,并構建VAR模型,在此模型基礎上,進行脈沖響應及方差分解的分析。

(一)平穩性檢驗

為避免使用非平穩變量可能造成的謬誤回歸,我們首先采用ADF方法對變量的平穩性進行單位根檢驗,檢驗方程如下:

檢驗零假設為“γ=0”,即序列存在單位根,是不平穩序列;備選假設為“γ<0”,即序列不存在單位根,是平穩序列。如果時序變量不是平穩的,則須對其進行差分處理,以確保其平穩性。在實際檢驗中,可以根據圖形來確定序列是否包含趨勢項和截距項。同時,結合各變量單位根方程中截距和時間趨勢項系數的顯著性來判斷模型設定的合理性,最優滯后階數P通常采用最小信息準則AIC來確定。

我們通過ADF方法,對工業增加值增長率LNIND、油價LNFOB、廣義貨幣增長率LNLBL、物價水平LNCPI以及失業率LNUEM等變量序列進行平穩性檢驗,檢驗結果如表1所示。

從表1看出,在顯著水平5%時下LNFOB、LNIND、LNUEM都是非平穩的,說明這些變量存在單位根,而其序列的一階差分的ADF值都在5%的水平下拒絕了存在單位根的零假設,可知各變量都是I(1)序列。但其一階差分序列在顯著水平5%下是平穩的。因此,在以下分析中,均采用這三個變量的差分序列來進行分析,并在這些變量的名稱前加“D”表示其一階差分。

(二)Granger因果關系檢驗

在構建VAR模型的過程中,為確定各經濟變量之間的相互關系,先要對模型中的各個經濟變量進行Granger因果關系檢驗,在Granger檢驗中,滯后期的正確選擇對檢驗結果有顯著影響。所以本文最終選擇了8期作為滯后期數,一期為一年,即8年的時間。在檢驗結果中,顯示存在Granger因果關系的部分如表2所示。

通過上述Granger因果檢驗,得到以下結論:

第一,在5%的顯著水平下,LNIND是INFOB的Granger原因,這意味著工業增加值的變動將會引起油價的波動。第二,在5%的顯著水平下,LNCPI是LNFOB的Granger原因,即油價的波動將會引起物價水平的變動。第三,在5%的顯著水平下,LNLBL是LNFOB的Granger原因,即貨幣政策受到了油價波動的影響。第四,在5%的顯著水平下,LNUEM是LNFOB的Granger原因,以及在5%的顯著水平下,LNLBL是LNCPI的Granger原因,即失業率在5%的顯著水平下,LN-FOB是LNUEM的Granger原因,即油價波動將引起貨幣政策變動。LNUEM是LNCPI的Granger原因,即物價水平受失業率影響而變動。

由以上分析可以得出結論:盡管布倫特原油價格及哈經濟變量復雜多變,總體來看,由油價、工業增長率、物價水平、貨幣政策、失業率等五個經濟變量所構成的宏觀經濟體系是比較穩定的。

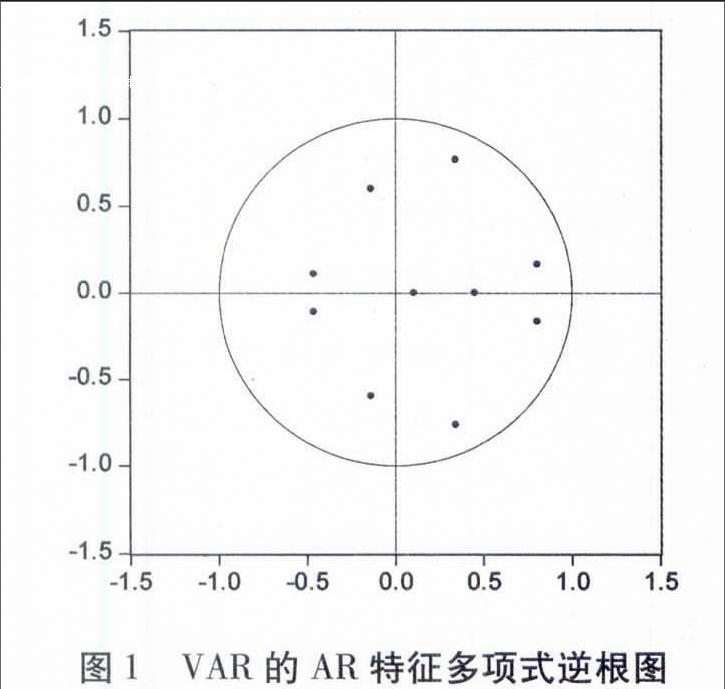

如圖1所示,通過AR特征多項式,得出多項式的根的倒數均位于單位圓內,這說明所構建的VAR模型是穩定的,也就是說,如果模型當中某一個變量發生變化,那么其他變量也會隨之發生變化,不過這種影響會隨著時間的推移逐步消失。

由VAR模型的AR特征多項式逆根圖,得出如下結論:

1.原油價格波動對工業增加值增長率的影響。油價波動并不會使哈GDP增加或減少,只能使該國經濟增長速度發生變化,部分工業產業近幾年處在擴張期,抵消了原油價格波動所帶來的需求縮減供給增加的效應,使得該國原油價格波動并不會對工業增加值產生負面影響,其對經濟的影響主要是表現在經濟增長速度的波動上。

2.原油價格波動對貨幣政策的影響。哈作為石油輸出大國,油價下降會減少外匯收入,引起本國國際收支失衡。為了縮小石油貿易中產生的巨額逆差,哈央行須實行擴張的貨幣政策,降低國內利率,遏制資本流到國外。

3.油價波動對就業的影響。油價下降會使生產原油的企業遭受經濟損失,從而減少就業崗位。原油價格下降使哈經濟增長速度放緩,從而引起失業,從長期來看,失業率會增加。

(三)脈沖響應與方差分解分析

1.脈沖響應

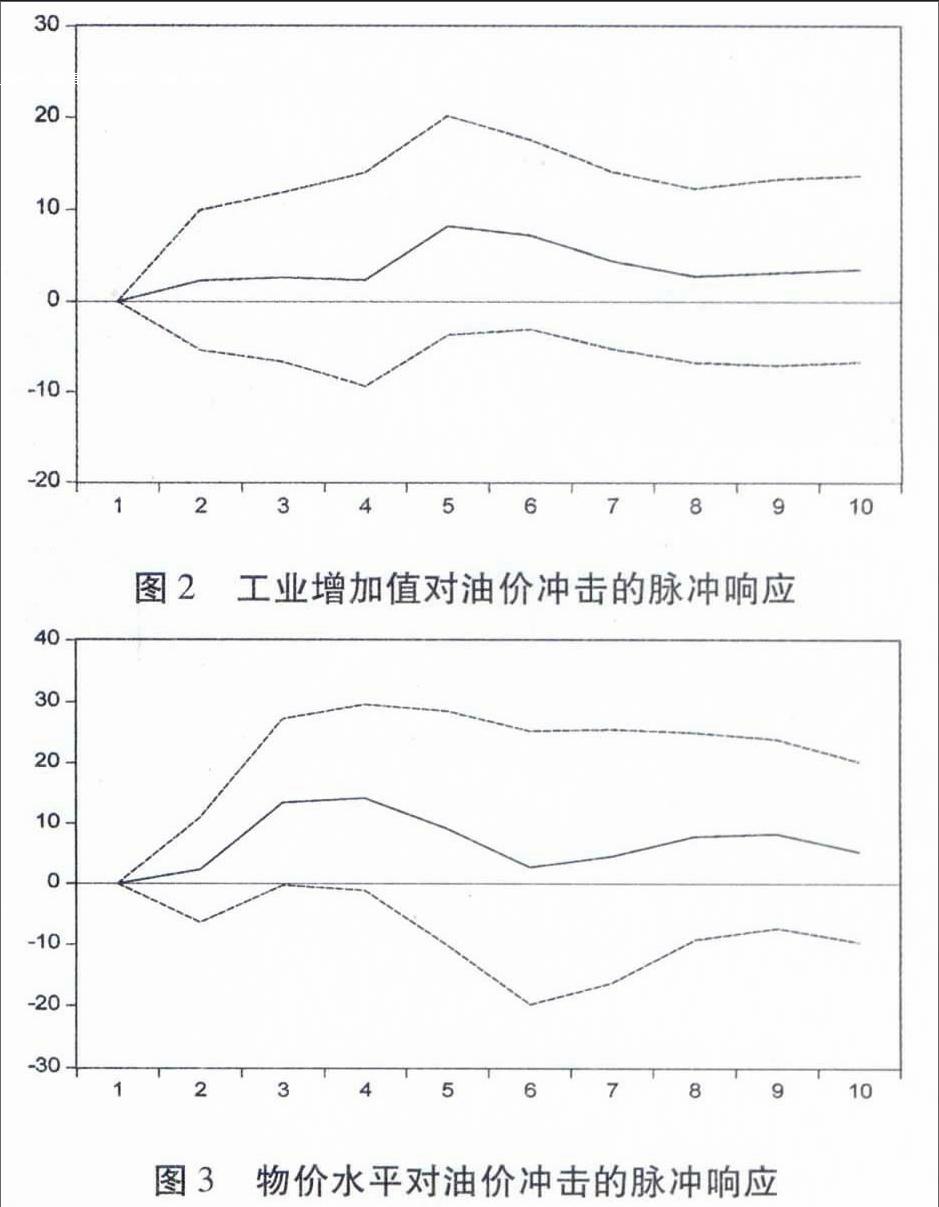

以上通過平穩性檢驗和Granger因果檢驗分析了原油價格波動對哈一些經濟變量的影響,為了確定原油價格與經濟變量之間的非靜態關系,以下采用脈沖響應函數和方差分解進行分析。根據所構建的VAR模型,可以得出各種脈沖響應的函數圖,此文構建出工業增加值增長率LNIND和物價水平波動LNCPI對一單位原油價格波動的脈沖響應函數圖。如圖2所示,實線為脈沖響應函數,虛線為標準差偏離帶,分別表示經濟增長對原油價格沖擊的脈沖響應,物價水平對原油價格沖擊的脈沖響應,貨幣政策對原油價格沖擊的響應以及失業率對原油價格沖擊的脈沖響應。

從圖2可以看出,原油價格出現一個單位標準差的正向沖擊,并從第1期開始引起工業增長的加速,逐漸減少,之后再次加速,從第5期開始油價的沖擊對工業增長的影響逐漸減少,從第8期開始基本趨于穩定。對此,較合理的解釋為,由于消費的剛性,油價下跌時,初始消費會有所減少,但之后對原油價格的敏感性產生了作用,消費開始相對增加,隨著油價所產生沖擊影響的逐步消失,經濟又恢復了平穩的增長。因此,油價波動會對產出的增長率構成相反沖擊,而這種沖擊會逐漸消失。

如圖3所示,在前3期中,基本上是引起物價上升,第6期后,石油是工業生產部門最基本的原材料,油價下跌必然會導致石油相關產業鏈的成本降低,最終引發通貨緊縮。

2.方差分解

為了確定油價波動對哈經濟增長所產生的影響,在構建的VAR模型的基礎上,進行方差分解。方差分解的目的是分析每一個結構沖擊對內生變量變化的貢獻程度,進一步評價不同變量沖擊的重要性。因此,對模型進行方差分解能夠更清晰地觀察到對方差產生影響的每個變量的重要程度。將上述VAR模型進行方差分解,得到各個變量的方差分解結果。表3給出了工業增加值增長率的方差分解結果,表3中的數字均為百分比貢獻率。

從表3看出,原油價格上升對工業增加值增長率的最大貢獻出現在第1期,即原油價格波動對工業增加值增長率的影響存在大約1個月的滯后效應。總體來看,油價波動對工業增長率波動的貢獻比較小,短期油價波動對工業增長率變動的貢獻要強于長期的影響。

三、結論

通過建立向量自回歸模型,對哈薩克斯坦近年來貨幣政策調控對方差的有效性進行了研究。結論如下:

運用VAR模型,構建油價與工業增加值增長率、物價水平、貨幣政策及失業率之間的非靜態關系系統,并闡釋了油價波動對哈的一些相關重要經濟變量特別是宏觀經濟的影響規律,并根據1994—2014年21個年度數據(月度數據缺失)進行了實證分析。在分析油價波動對哈經濟的影響時,原油價格及其他經濟變量等指標的選取,是一個很關鍵的因素。本文結合哈經濟形勢來選取指標,例如,原油價格選取布倫特原油FOB現貨價格作為指標價,經濟增長則選取工業增加值增長率作為指標,等等。在分析中,通過Granger因果分析表明,原油價格波動是引起哈經濟增長、物價水平、貨幣政策及失業率等經濟指標變化的Granger原因。模型的平穩性分析結果表明,盡管布倫特原油價格及哈經濟變量復雜多變,從整體來看,由國際油價、經濟增長、物價水平、貨幣政策、失業率等五個變量所構成的經濟系統長期是比較穩定的,即通過市場經濟的自發調節和政府的宏觀經濟調控,哈經濟在長期能夠比較穩定有序發展。通過AR特征根和脈沖響應分析結果表明:(一)原油價格波動對工業增加值增長率的影響。油價波動并不會使哈GDP增加或減少,只能使該國經濟增長速度發生變化,部分工業產業近幾年處在擴張期,基本抵消了原油價格波動所帶來的需求縮減供給增加的效應,使得該國原油價格波動并不會對工業增加值產生負面影響,其對經濟的影響主要表現在經濟增長速度的波動上。(二)原油價格波動對貨幣政策的影響。哈作為石油輸出大國,油價下降會減少外匯收入,為了彌補石油貿易中產生的巨額逆差,避免本國國際收支失衡,哈央行須實行擴張的貨幣政策,降低國內利率,遏制資本流到國外。(三)油價波動對就業的影響。油價下降會使生產原油的企業遭受經濟損失,從而減少就業崗位。原油價格下降使哈經濟增長速度放緩,從而引起失業,從長期來看,失業率會增加。

[責任編輯:初祥]

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33