2015年我國銀行間債券市場運行情況及特點

2016-12-29 00:00:00

債券 2016年3期

中國人民銀行上海總部金融市場管理部債券市場處

2015年,債券融資在我國社會融資規模中占比上升,銀行間債券市場發行量大幅增加,發行利率顯著下降,二級市場債券現券、回購、利率互換等交易均表現活躍,交易量倍增。與此同時,銀行間債券市場產品創新持續推進,制度建設和基礎設施建設不斷完善,對外開放力度進一步加大。

債券融資占社會融資比重上升

債券市場服務實體經濟能力進一步加強

2015年,我國企業債券凈融資2.94萬億元,同比增長5070億元,企業債券凈融資在社會融資規模中占比達19.1%,比上年高3.8個百分點。其中,銀行間債券市場非金融企業債務融資工具累計凈融資1.97萬億元。自2005年以來,企業債券凈融資規模在社會融資規模中的占比提高了約12個百分點(見圖1)。

債券市場在推動債券融資乃至直接融資比重提高的同時,也進一步發揮了支持實體經濟發展的重要作用。從銀行間債券市場來看,2015年有1669家企業發行了4582只非金融企業債務融資工具,共募集資金5.43萬億元,比上年增長31.4%。其中十大振興企業、戰略性新興產業、現代服務業分別募資1.42萬億元、1.16萬億元和1.16萬億元;中小企業和“三農”企業共募資2407.3億元。

一級市場運行情況

(一)債券發行量大幅增長

2015年,銀行間債券市場累計發行債券20.77萬億元,同比增長84.0%,增速較上年高57.8個百分點。其中,公司信用類債券1發行規模為5.71萬億元,同比增長18.6%,占銀行間債券市場發行總規模的27.5%。

從發行券種看,發行額占比居前三位的分別是同業存單、地方政府債和超短期融資券,市場占比分別為25.5%、18.5%和11.0%。其中,受利率市場化推進和發行主體擴容等因素影響,同業存單的發行量比上年增長了4.9倍;地方政府債發行量大幅增加則主要是由于3.2萬億元地方債置換額度因素,發行量同比增長了8.6倍。

(2)金融債券含商業銀行次級債、一般金融債、混合資本債、二級資本工具,以及企業集團財務公司、證券公司、金融租賃公司、汽車金融公司等非銀行金融機構債;

(3)含中小企業集合票據和中小企業區域集優票據。

2015年末,銀行間債券市場債券余額達到43.93萬億元,同比增長33.2%。其中,公司信用類債券余額為10.88萬億元,同比增長25.4%,占銀行間債券市場總余額的24.8%。

(二)發行利率顯著下降

2015年,我國債券市場發行成本較上年明顯下降。從全年看,國債發行利率為2.99%,較上年下降95個基點,其中10年期國債12月9日發行利率2.98%,較1月28日發行利率3.42%下降了44個基點;地方政府債平均發行利率為3.39%,較上年下降72個基點;政策銀行債發行利率3.61%,較上年下降117個基點;企業債發行利率5.68%,較上年下降139個基點;中票發行利率4.99%,較上年下降94個基點,其中5年期中票12月份發行利率為4.19%,較1月份下降71個基點;短期融資券發行利率3.99%,較上年下降124個基點。

二級市場運行情況

2015年,在貨幣政策穩健中性適度、銀行體系流動性合理充裕的環境下,我國銀行間債券市場價格指數不斷走高,中債—新綜合指數由年初的99.4790上漲至年末的102.8321,市場交易活躍,包含現券交易、回購、遠期交易和債券借貸在內的債券交易額達到545.66萬億元,比上年增長105.8%。

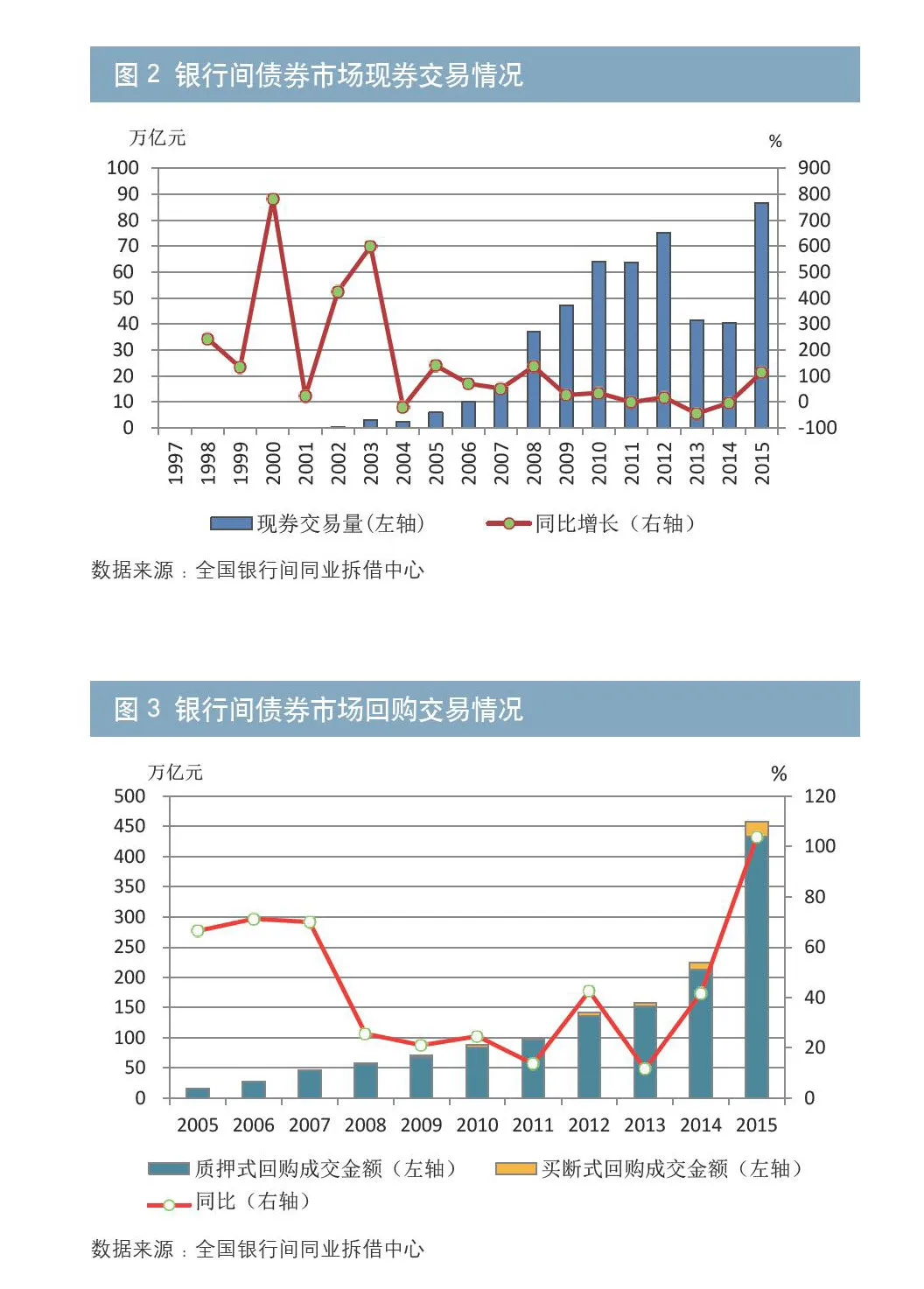

(一)債券現券交易活躍,交易量倍增

2015年,銀行間債券市場現券成交86.74萬億元,同比增長114.9%,較2012年的75.20萬億元增長15.3%,創下歷史新高(見圖2)。從交易活躍度來看,2015年銀行間債券市場現券交易整體換手率為197.5%,較上年提高75.1個百分點。其中,公司信用類債券換手率為265.8%,較上年提高82.8個百分點,與市場整體相比表現更為活躍。

交易券種方面,2015年現券成交排名前四位的券種為國開債與政策性銀行債、國債、中期票據和超短期融資券,成交占比分別為46.6%、11.1%、10.3%和8.3%,分別比上年上升5.4個、下降3.2個、下降2.5個和下降3.1個百分點。

交易主體方面,城市商業銀行、股份制商業銀行、農村商業與合作銀行、大型商業銀行2和證券公司是銀行間債券市場的主要凈賣出方,2015年凈賣出債券3.92萬億元;基金、基金公司的特定客戶資產管理業務、證券公司的證券資產管理業務、境外銀行、政策性銀行、信托公司的金融產品、商業銀行資管和保險公司等是主要的凈買入方,凈買入現券3.39萬億元。

(二)回購交易量增速大幅提升,隔夜品種更趨活躍

2015年,銀行間債券市場回購交易規模大幅增長,質押式回購和買斷式回購共計成交457.76萬億元,同比增長104.0%,增幅較上年高62.3個百分點。其中,質押式回購成交432.41萬億元,同比增長103.6%;買斷式回購成交25.35萬億元,同比增長111.2%。

2015年,銀行間債券市場回購利率較上年下降。其中,質押式回購日加權平均利率為2.02%,比上年下降96個基點;買斷式回購日加權平均利率為2.45%,比上年下降99個基點。

在交易標的券種方面,質押式回購中,以國債和政策性銀行債為標的券種的交易占比為76.2%,以短期融資券、超短期融資券、中期票據和企業債為標的券種的交易占比為15.0%。買斷式回購中,以國債和政策性銀行債為標的券種的交易占比為43.3%,以短期融資券、超短期融資券、中期票據和企業債為標的券種的交易占比為52.8%。

在期限結構方面,質押式回購和買斷式回購均集中于7天期以內的交易品種。其中,質押式回購的隔夜品種和7天品種成交占比分別為85.6%和10.7%,買斷式回購的隔夜品種和7天品種成交占比分別為77.2%和15.3%。與上年相比,質押式回購和買斷式回購的隔夜品種成交占比分別提高7.0個和7.5個百分點。

從凈融資結構來看,大型商業銀行、政策性銀行和股份制銀行在質押式回購交易方面為主要資金凈融出方,全年分別凈融出資金99.68萬億元、101.29萬億元和12.90萬億元,城市商業銀行、農村商業銀行和合作銀行、農村信用社、證券公司、外資銀行、保險公司、財務公司、基金、社保基金、企業年金、保險產品、商業銀行資管等在質押式回購交易中均表現為資金凈融入。在買斷式回購中,資金融入方主要為證券公司,全年凈融入資金21.47萬億元。

(三)利率衍生品業務穩步發展

利率互換交易量大幅增長。2015年,人民幣利率互換累計成交64700筆,名義本金額達8.25萬億元,同比增長104.7%。 從交易期限看,1年及1年期以下交易的名義本金額占比為88.0%,比上年上升9.1個百分點;1—5年期和5—10年期品種成交量占比分別為5.0%和7.0%,分別比上年下降6.2個和2.8個百分點。從浮動端參考利率看,與7天回購定盤利率掛鉤的交易量占比為89.5%,比上年上升8.4個百分點;與Shibor和人民銀行公布的基準利率掛鉤的交易量占比分別為10.1%和0.3%,分別比上年下降8.1個和0.7個百分點。

標準利率衍生品業務自2014年11月推出后,交易穩步增長。2015年共成交994筆,成交金額5014億元,比上年增長11.4倍。此外,銀行間債券市場于2015年4月推出了標準債券遠期,截至年末共成交83筆,交易金額19.6億元。

市場運行與發展特點

(一)創新持續推進

2015年,銀行間債券市場繼續加快推進創新。

一是推出綠色金融債券。12月22日,人民銀行發布2015年第39號公告,明確了建設和發展我國境內綠色債券市場的政策框架,為金融機構法人在境內銀行間市場發行貼標綠色債券提供了政策依據和行動指南。綠色金融債券的推出,豐富了我國銀行間債券市場的種類,為我國債券市場加速發展增添了新元素和新活力。

二是拓寬保險公司資本補充渠道。1月15日,人民銀行與保監會聯合發布2015年第3號公告,允許保險公司在銀行間債券市場發行資本補充債券,作為保險業一種新的補充資本方式。7月24日,中國平安財產保險股份有限公司在銀行間市場發行了首單50億元的資本補充債券。

三是發行專項金融債補充地方建設資本金。8月,由國開行、農發行向郵儲銀行定向發行了300億元首批專項建設債券。專項建設債券作為“基礎設施”專項金融債,特點在于具有明確的政策優惠,并需“專戶管理、專款專用”,旨在發揮定向引導資金的作用,提高金融對接實體經濟的效率,并發揮開發性金融和政策性金融的乘數效應。

四是推出首單“債貸組合”債務融資工具。9月25日,廣東珠三角城際軌道交通有限公司在銀行間市場成功發行了15億元以“債貸組合”作為償債保障措施的短期融資券,這一創新機制借鑒貸款管理模式對借款人存續期債券實行“債貸資金”同質化管理,是銀行間市場服務重點項目融資、完善債務風險防控的有益探索。

(二)制度建設和基礎設施建設不斷完善

1.一級市場方面

一是實施信貸資產支持證券注冊制。4月份,人民銀行發布公告稱,已經取得監管部門相關業務資格、發行過信貸資產支持證券且能夠按規定披露信息的受托機構和發起機構,可以向央行申請注冊,并在注冊有效期內自主分期發行信貸資產支持證券。在相關政策推動下,2015年我國資產證券化市場發展提速,基礎資產類型更加多樣,市場參與主體不斷擴大,產品結構設計持續豐富。

二是推進債務融資工具發行注冊制改革。以“簡化、優化、強化、細化”和“信息披露作為核心”為基本原則,從機制流程、信息披露和管理方式三個方面對注冊制進行優化改革,構建“分層分類”即主體分層、產品分類的注冊發行管理體系,提升注冊發行工作效率和質量,更好地服務市場和服務實體經濟發展。

三是推出標準債券遠期。4月7日,銀行間市場對原先債券遠期產品進行標準化改造升級,推出標準債券遠期,以滿足市場成員需求,并以此促進債券遠期市場發展和防范風險。截至2015年末,標準債券遠期共成交83筆,交易金額19.6億元。

四是推出質押式回購匿名點擊業務。為提高質押式回購交易效率,銀行間債券市場于8月3日推出了質押式回購匿名點擊業務,參與機構通過同業拆借中心的交易系統(X-Repo)提交匿名正、逆回購限價報價,交易系統自動按照參與機構雙邊授信設置匹配成交,參與機構亦可直接點擊符合雙邊授信約束的匿名報價成交。截至2015年末,X-Repo業務全年共成交15.73萬億元。

2.規范市場運行和提高市場效率方面

一是私募基金獲準進入銀行間債券市場。6月15日,人民銀行發布《關于私募投資基金進入銀行間債券市場有關事項的通知》,允許私募投資基金進入銀行間債券市場,并就私募基金在銀行間債券市場交易的類型、額度限制及交易方式等作出了具體規定。

二是取消銀行間市場債券交易流通審批。5月26日,人民銀行發布2015年第9號公告,決定取消銀行間債券市場債券交易流通審批。公告指出,依法發行的各類債券,完成債權債務關系確立并登記完畢后,即可在銀行間債券市場交流流通;同時在進一步放開交易限制、強化事后信息披露等方面作出規定。

三是實行銀行間債券市場網上備案管理。4月29日,人民銀行上海總部發布公告稱,將全國銀行間債券市場準入備案方式升級為網上備案,并開發了“全國銀行間債券市場準入備案信息系統”。網上備案的實施有利于進一步方便廣大金融機構,提升效率和擴大銀行間債券市場合格機構投資者隊伍。

四是推出債券回購凈額及代理清算業務。3月30日,上海清算所正式推出債券凈額清算業務,在現行債券現券交易凈額清算業務基礎上,進一步將凈額清算范圍擴展至債券質押式回購和買斷式回購,并通過代理清算的分層機制為更多市場機構提供服務。

(三)對外開放力度進一步加大

2015年,銀行間債券市場對外開放力度進一步加大。

一是推動符合條件的境外機構在境內發行人民幣債券(熊貓債券)、擴大境內發行人民幣債券的境外主體范圍。2015年,熊貓債券發行量明顯上升,累計發行155億元,試點發行人包括匯豐香港、中銀香港、招商局香港、加拿大不列顛哥倫比亞省和韓國政府。

二是進一步放開境外機構參與銀行間債券市場的力度。其一,6月3日發布《關于境外人民幣業務清算行、境外參加銀行開展銀行間債券市場債券回購交易的通知》,允許境外人民幣業務清算行和參加行進入銀行間市場開展債券回購交易,并就回購余額和回購資金用途做了具體規定。其二,7月14日發布《中國人民銀行關于境外央行、國際金融組織、主權財富基金運用人民幣投資銀行間市場有關事宜的通知》,明確上述相關境外機構在向人民銀行提交銀行間市場投資備案表并完成備案后,可進入銀行間市場開展債券現券、債券回購、債券借貸、債券遠期,以及利率互換、遠期利率協議等其他經人民銀行許可的交易,并可自主決定投資規模。其三,加快境外三類機構、QFII和RQFII進入銀行間債券市場的審批速度,2015年末銀行間債券市場境外參與機構達到308家,較上年末增加了128家,其中境外三類機構、QFII和RQFII分別為138家、38家和132家,與上年末相比分別增加了31家、25家和72家。

注:

1.含企業債券、超短期融資券、短期融資券、中期票據、集合票據、非公開定向債務融資工具、資產支持票據和項目收益票據。

2.含工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵政儲蓄銀行6家。

責任編輯:劉穎 羅邦敏