2016年非金融類信用債到期量及信用風(fēng)險(xiǎn)分析

2016-12-29 00:00:00姬江帆許艷

債券 2016年1期

摘要:自2014年開始,中國已進(jìn)入信用債償還的高峰期。2016年非金融類信用債還本付息總量相比2015年將明顯增加,其中低評(píng)級(jí)、城投類以及產(chǎn)能過剩行業(yè)的到期量及占比均有提升。到期量的增加及到期頻率的加快,可能會(huì)加大到期風(fēng)險(xiǎn)暴露概率,需加以關(guān)注。

關(guān)鍵詞:信用債 償債高峰 超短期融資券 信用風(fēng)險(xiǎn)

自2014年開始,中國已進(jìn)入信用債到期償還的高峰期。2015年以來,隨著貨幣政策環(huán)境相對(duì)寬松,信用債發(fā)債門檻放寬以及審批效率的進(jìn)一步提升,信用債發(fā)行量大幅增長(zhǎng),信用債到期量也顯著增加。2016年,在經(jīng)濟(jì)增長(zhǎng)趨緩的形勢(shì)下,信用債到期量的顯著增長(zhǎng)是否會(huì)加大信用風(fēng)險(xiǎn)暴露?本文以非金融類信用債為研究對(duì)象,對(duì)信用債到期量及信用風(fēng)險(xiǎn)狀況進(jìn)行分析。

2016年非金融類信用債到期量分析

(一)總體到期量分析

按照截至2015年12月31日公告的發(fā)行信息計(jì)算,2016年非金融類信用債到期量將達(dá)到4.18萬億元,已超過2015年全年的水平。但這一數(shù)據(jù)仍存在低估,主要是2016年發(fā)行的年內(nèi)到期的短期債券目前暫未能計(jì)算在內(nèi)。根據(jù)筆者統(tǒng)計(jì),2015年發(fā)行且在當(dāng)年到期的信用債總量大約為8300億元,考慮到超短期融資券群體的全面放開,預(yù)計(jì)該部分到期量在2016年可能還會(huì)進(jìn)一步增加。假設(shè)2016年發(fā)行且于年內(nèi)到期的短期品種為9000億元左右,那么加上已經(jīng)確定將到期的4.18萬億元,那么2016年非金融類信用債到期總量將略超過5萬億元,比2015年增長(zhǎng)約27%,比2014年增長(zhǎng)約85%。

除到期債券外,2016年還將有3912億元的信用債進(jìn)入回售期,較2015年和2014年分別增長(zhǎng)37%和96%。2016年全部信用債總付息額達(dá)7833億元,較2015年和2014年分別增長(zhǎng)14%和57%(見圖1)。

如果將到期、回售和付息的非金融類信用債全部加總,那么2016年需要現(xiàn)金支付或再融資的信用債將達(dá)到5.4萬億元左右,較2015年和2014年分別增長(zhǎng)10%和59%。如果再加上2016年發(fā)行且年內(nèi)到期的短期品種,則需要現(xiàn)金支付或再融資的總額將達(dá)到約6.3萬億元,較2015年和2014年分別增長(zhǎng)29%和87%。

(二)到期債券產(chǎn)品結(jié)構(gòu)分析

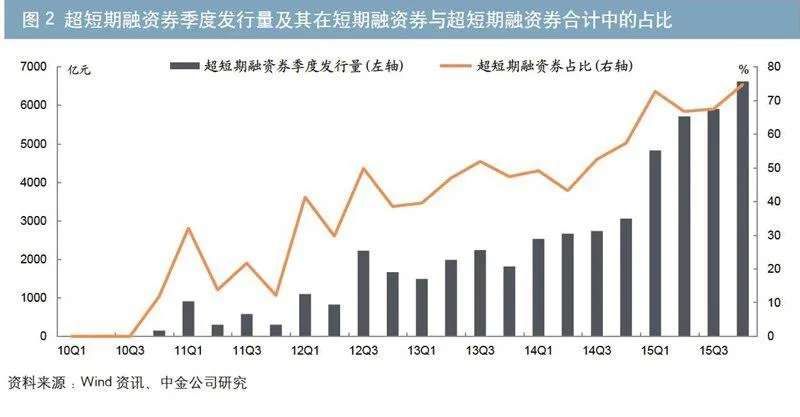

2010年末,超短期融資券問世,之后發(fā)行人主體再度擴(kuò)容,從最初的AAA級(jí)擴(kuò)張至AA級(jí)及以上評(píng)級(jí),由此帶來發(fā)行量的快速增長(zhǎng)。

從短期品種來看,2015年各季度超短期融資券發(fā)行量較2014年出現(xiàn)明顯跳升,單季度發(fā)行量均接近甚至超過5000億元(見圖2),其中15年四季度單季度發(fā)行量6624億元,遠(yuǎn)遠(yuǎn)超過2011年全年超短期融資券的發(fā)行量。由于超短期融資券具有發(fā)行簡(jiǎn)便、效率高等優(yōu)勢(shì),對(duì)短期融資券的替代作用逐漸凸顯。自2014年下半年開始,超短期融資券在短期融資券(含超短期融資券)發(fā)行量中的占比已超50%,2015年以來該占比均維持在65%以上。由于超短期融資券具有更短的發(fā)行期限(270天以內(nèi))以及更高的融資效率,也使得短期品種發(fā)行量和到期量都快速增加,年內(nèi)發(fā)行年內(nèi)到期的債券越來越多,從而推升短期品種的到期量。2011年及以前短期品種季度到期量多在2000億元以內(nèi),而自2015年二季度開始,季度到期量多在6000億元以上,2015年四季度到期量高達(dá)7600億元。其中,超短期融資券季度到期量多在3500億元以上,四季度高達(dá)5500億元(見圖3)。隨著超短期融資券門檻的下調(diào),2016年短期品種到期量將繼續(xù)增長(zhǎng),因此本文前述對(duì)于短期品種到期量的估計(jì)可能仍顯偏低。

從中長(zhǎng)期品種來看,2016年中票、公司債、企業(yè)債和定向工具到期量分別為6666億元、890億元、3866億元和5096億元,較2015年分別增長(zhǎng)45%、33%、73%和3%(見圖4)。其中企業(yè)債到期量增幅最高,主要是由于2012年以來發(fā)行的企業(yè)債基本都設(shè)置了自第三年開始按比例還本的條款,因此2012、2013年所發(fā)企業(yè)債在2016年均有部分本金需要償還。此外,由于2015年交易所公司債的擴(kuò)容,2016年到期的交易所私募債也較多,其到期量和還本付息量分別為348億元和642億元,分別是2015年的2.77倍和2.49倍。除到期量外,回售信用債均屬長(zhǎng)期限品種。2016年,在回售債券中,企業(yè)債、公司債和中票涉及回售金額分別為2181億元、923億元和335億元,占比分別為56%、24%和9%。

(三)到期信用債評(píng)級(jí)分布

從評(píng)級(jí)分布來看,近年來隨著發(fā)行人評(píng)級(jí)和資質(zhì)的整體下沉,到期的低評(píng)級(jí)信用債(主體評(píng)級(jí)AA級(jí)及以下)越來越多,2016年將達(dá)到9294億元,比2015年增長(zhǎng)37%,是2014年的2.7倍。低評(píng)級(jí)信用債到期量的占比也越來越高,由2011年的11%升至2016年的22%。從更低評(píng)級(jí)群體來看,2016年AA-(含)以下評(píng)級(jí)到期量為1443億元,較2015年小幅下降2%,較2014年增長(zhǎng)27%。AA-級(jí)及以下評(píng)級(jí)到期量占全部到期量的比例約為3.4%,略低于2015年的3.8%和2014年的4.3%。2014年以來AA-級(jí)及以下評(píng)級(jí)到期量占比持續(xù)下降,應(yīng)與發(fā)行人主體評(píng)級(jí)的大規(guī)模上調(diào)有關(guān)。此外,2016年進(jìn)入回售期的債券中,主體評(píng)級(jí)AA的占38%;AA-評(píng)級(jí)及以下的占10%,規(guī)模合計(jì)達(dá)1880億元。如果加上這部分,那么2016年到期的AA及以下評(píng)級(jí)債券將達(dá)到1.12萬億元。需要注意的是,這項(xiàng)數(shù)據(jù)也會(huì)受到2016年發(fā)行短期品種評(píng)級(jí)分布的影響。如果2016年發(fā)行且在當(dāng)年到期的短融中AA及以下評(píng)級(jí)占比升高,還會(huì)增加低評(píng)級(jí)債券到期的總量和比例。而由于超短期融資券的發(fā)行門檻剛剛向AA-以下評(píng)級(jí)放開,超短期融資券的評(píng)級(jí)下移應(yīng)該是大概率事件。

如果不考慮短期融資券和超短期融資券,2016年AA級(jí)以下中長(zhǎng)期信用債到期量為4830億元,較2015年增長(zhǎng)43%,是2014年的3.8倍;占全部中長(zhǎng)期信用債到期總量的比例由2014年以前的15%以下升至29%。AA-及以下中長(zhǎng)期信用債2016年到期量為1031億元,較2015年和2014年分別增長(zhǎng)10%和138%,占全部中長(zhǎng)期信用債到期量的6%,而2014年和2015年的占比分別為4.5%和6.8%。

(四)到期信用債行業(yè)分布

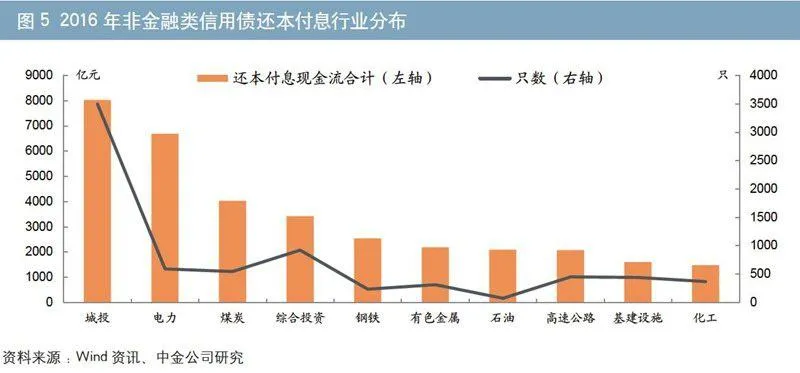

從行業(yè)分布來看,按照中金行業(yè)分類口徑,2016年城投類債券到期量達(dá)5807億元,是2015年的1.6倍,是2014年的2.9倍,主要與2012年以來新發(fā)城投債設(shè)置提前還本條款有關(guān)。此外,2016年城投債付息量達(dá)2219億元,較2015年和2014年分別增長(zhǎng)24%和100%,主要與2014年以來新發(fā)城投債較多、債券存量大幅增加有關(guān)。將本息兩部分合計(jì),2016年城投債還本付息總額高達(dá)8025億元,較2015年增長(zhǎng)39%,是2014年的3.7倍,占2016年全部信用債還本付息總額的16%,是所有行業(yè)中最高的。此外,2016年還將有1334億元的城投債進(jìn)入回售期,約占2015年全部信用債回售量的1/3(見圖5)。

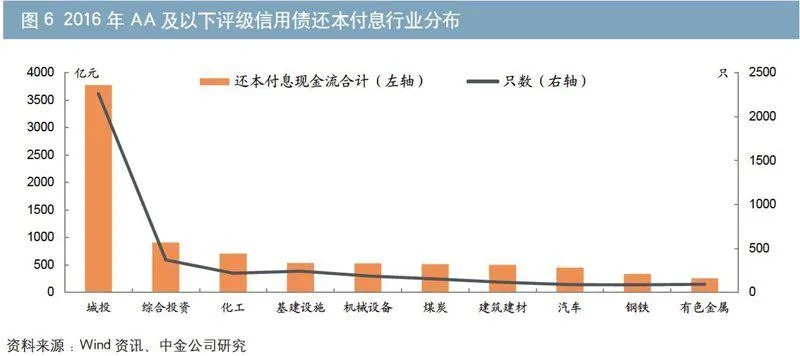

除城投類債券外,2016年還本付息量最大的行業(yè)仍以傳統(tǒng)發(fā)債大戶為主,包括電力、煤炭、鋼鐵、有色金屬、高速公路、基建設(shè)施、石油、化工等。一般來說,低評(píng)級(jí)發(fā)行人融資渠道相對(duì)狹窄,對(duì)債券再融資的依賴性更強(qiáng)。筆者統(tǒng)計(jì)了2016年還本付息量較大的AA及以下評(píng)級(jí)發(fā)行人的行業(yè)分布(見圖6),其中化工行業(yè)位居前茅,涉及債券217只,還本付息現(xiàn)金流合計(jì)704億元。基建設(shè)施、建筑建材、機(jī)械設(shè)備、煤炭、汽車、鋼鐵等還本付息額均在300億元以上。AA-及以下還本付息額最高的為機(jī)械設(shè)備行業(yè),還本付息現(xiàn)金支出200億元,此外還有基建設(shè)施、煤炭、食品飲料、貿(mào)易、有色金屬、建筑建材和化工等,還本付息現(xiàn)金流超過70億元。

信用債到期量增加原因及信用風(fēng)險(xiǎn)分析

2009年是中國中長(zhǎng)期信用債的第一個(gè)擴(kuò)容高峰,當(dāng)年發(fā)行了較多5年期品種,因此從2014年開始,中國信用債市場(chǎng)已進(jìn)入償債高峰期(尤其是中長(zhǎng)期信用債)。2015年和2016年到期量和付息規(guī)模會(huì)進(jìn)一步增加,主要有三方面原因。一是2009年以后中長(zhǎng)期債券凈增量不斷增長(zhǎng),尤其是2012年以來新發(fā)企業(yè)債需要自第三年起按比例還本,推動(dòng)中長(zhǎng)期債券到期量增加。二是隨著超短期融資券對(duì)短期融資券替代作用的增強(qiáng),短期品種到期頻率不斷加快,2015年以來短期品種發(fā)行量和到期量都有明顯增加。三是隨著債務(wù)存量的增加,需要支付的利息規(guī)模越來越大。2015年全部信用債付息量接近6900億元,達(dá)到2015年全部非金融類信用債凈增額的23%左右。雖然2015年新發(fā)債券發(fā)行利率下行明顯,但由于存量規(guī)模仍在增加,2016年總付息量仍會(huì)增至7800億元以上。

低評(píng)級(jí)發(fā)行人再融資渠道相對(duì)狹窄,到期滾動(dòng)時(shí)更容易出現(xiàn)信用風(fēng)險(xiǎn)。并且AA及以下評(píng)級(jí)到期信用債主要集中于現(xiàn)金流不佳的強(qiáng)周期行業(yè),如化工、基建設(shè)施、建筑建材、機(jī)械設(shè)備、煤炭、鋼鐵等。隨著2015年到期量的增長(zhǎng),部分發(fā)行人對(duì)于外部再融資的依賴度進(jìn)一步提升。特別是鋼鐵、煤炭等行業(yè)在2015年基本面惡化顯著,目前債券市場(chǎng)投資人對(duì)此接受程度較低,滾動(dòng)融資的難度和融資成本均有明顯提升,不排除銀行信貸等融資渠道收緊的可能,2016年信用風(fēng)險(xiǎn)暴露的可能性更高。

2016年城投類債券到期量達(dá)5800億元,加上回售和付息金額后,僅滾動(dòng)存量債券就需要再融資約9300億元,已超過2015年8900億元的城投債發(fā)行總量。客觀而言,由于2015年5月以來城投平臺(tái)債券融資政策大幅放松,再加上類債券和地方政府債務(wù)融資渠道放開,而地方項(xiàng)目開展和實(shí)際投資進(jìn)展卻較慢,所以城投平臺(tái)短期流動(dòng)性還有一定改善。根據(jù)筆者計(jì)算,城投債券發(fā)行人貨幣資金與短期債務(wù)之比的加權(quán)平均值一直超過1,2015年以來超過1.3,明顯高于非城投企業(yè)0.6~0.7的水平,因此城投品種的系統(tǒng)性違約風(fēng)險(xiǎn)較非城投發(fā)行人仍然偏低。

從2015年各省財(cái)政收入來看,一些支柱產(chǎn)業(yè)下滑明顯的省份,其財(cái)政收入也相應(yīng)明顯下滑(見圖7),因此市場(chǎng)會(huì)更多擔(dān)憂這些省份政府所能給予城投平臺(tái)的支持能力,從而可能導(dǎo)致部分區(qū)域城投平臺(tái)再融資難度或成本增大。此外,2016年城投擔(dān)保債券到期量超過200億元,已超過2013-2015年擔(dān)保債券到期量的總和,另外還有139億元擔(dān)保債券面臨回售。考慮到城投平臺(tái)自身造血能力不佳,而地方財(cái)政收入增長(zhǎng)速度趨緩,城投平臺(tái)履行擔(dān)保責(zé)任無論從能力上還是意愿上看都會(huì)趨弱,因此不排除未按時(shí)履行擔(dān)保責(zé)任的信用事件發(fā)生的可能性。

如果只看中長(zhǎng)期信用債,2016年3-5月和11月將是還本付息規(guī)模最大的月份,每月還本金額都在1500億元以上。由于目前無法準(zhǔn)確預(yù)估2016年發(fā)行且于當(dāng)年到期的短期品種的月度分布,月度總信用債到期量還會(huì)有所變化,而且會(huì)明顯高于上述月度到期數(shù)據(jù)。按照2015年短期融資券和超短期融資券月均2000億元以上的到期規(guī)模估算,上述月份每月實(shí)際到期量可能會(huì)超過3500億元。

自2014年以來,每年3月都是到期量最大的月份。2016年3月中長(zhǎng)期信用債到期量高達(dá)2260億元,加上付息額后將高達(dá)3000億元。還本金額較2015年3月的年度高峰還要多700億元。如果加上可能增加的短期融資券到期量,預(yù)計(jì)2016年3月的信用債還本付息量將超過5000億元。

總結(jié)

非金融類信用債發(fā)行人2016年還本付息總量相比2015年還會(huì)有明顯增加,其中低評(píng)級(jí)、城投以及產(chǎn)能過剩行業(yè)的到期量及占比均有提升。特別是超短期融資券發(fā)行量的增加會(huì)明顯加快信用債到期頻率,使得在同樣凈增量條件下,發(fā)行量和到期量都顯著提升,從而加大到期風(fēng)險(xiǎn)暴露的概率。加之短期品種持有人范圍廣、產(chǎn)品流動(dòng)性好,對(duì)市場(chǎng)的負(fù)面影響容易擴(kuò)散,因此需特別加以關(guān)注。

作者單位:中國國際金融股份有限公司

責(zé)任編輯:印穎 鹿寧寧