低油價下國內非常規氣與進口氣競爭力對比

2017-01-05 08:43:45關春曉陸家亮唐紅君王亞莉朱思南孫玉平李俏靜張靜平

天然氣工業 2016年12期

關春曉 陸家亮 唐紅君 王亞莉 朱思南 孫玉平 李俏靜 張靜平

1.中國石油勘探開發研究院廊坊分院 2.大慶油田有限責任公司勘探開發研究院

低油價下國內非常規氣與進口氣競爭力對比

關春曉1陸家亮1唐紅君1王亞莉1朱思南2孫玉平1李俏靜1張靜平1

1.中國石油勘探開發研究院廊坊分院 2.大慶油田有限責任公司勘探開發研究院

關春曉等.低油價下國內非常規氣與進口氣競爭力對比. 天然氣工業,2016, 36(12): 119-126.

近年來,非常規天然氣已成為我國天然氣供應的重要構成之一,在低油價的新常態下,中國油氣行業面臨究竟是繼續低效益開發國內非常規氣,還是加大進口海外天然氣的現實抉擇。為此,基于國內典型非常規氣田的開發成本現狀,采用凈現金流量法,開展了典型非常規氣田單井經濟效益評價,構建了反映單井投資、累計產量、內部收益率3大關鍵指標的技術經濟界限圖版并與進口氣價格進行對比,得出不同油價下我國非常規氣效益開發的最優序列。研究結果表明:①在當前氣價、投資、產量水平下,只有致密氣藏“甜點區”可實現效益開發,煤層氣藏、頁巖氣藏的內部收益率均低于基準收益率,有待于進一步降本增效;②當原油價格發生變化時,若油價為40美元/桶(1桶=0.159 m3),國產致密氣相比進口LNG效益更優,可優先開發,并加大LNG進口比例;③若油價為50美元/桶及以上時,國產非常規氣相比進口LNG效益更優,應加大開發力度,平衡好國產氣與進口氣的供應比例關系,以實現效益最大化。

低油價 國內非常規天然氣 致密氣 煤層氣 頁巖氣 進口天然氣 競爭力對比 內部收益率 經濟技術圖版

自2014年下半年以來,國際油價持續低迷,與油價掛鉤的海外進口天然氣(以下簡稱進口氣)價格不斷走低,給國產天然氣的效益與競爭力帶來沖擊。2015年,我國經濟增速放緩、天然氣出現供大于求的局面,倒逼國產天然氣進行項目效益排隊,優選效益最優開發序列。

我國非常規天然氣(包括致密氣、煤層氣、頁巖氣等,以下簡稱非常規氣)資源豐富,可采資源量超40×1012m3,可采資源量探明率約為5%,勘探潛力大。截至2014年底,全國非常規氣探明地質儲量為4.3×1012m3,年產量385×108m3,儲產量分別占全國天然氣總量的33%和30%。綜合資源基礎、技術成熟度等因素考慮,非常規天然氣是目前我國最為現實的天然氣接替資源。但由于非常規氣具有地質條件差、開發難度大等特點,其開發成本較高,受低油價影響較大。因此,亟需對我國的非常規天然氣開發進行經濟效益評價,以摸清其效益現狀,優化資源動用序列。同時應開展我國非常規天然氣與進口氣的競爭力對比分析,優化國內外天然氣資源比例,最終實現天然氣供應整體效益最大化。

1 國內外能源市場環境變化

1.1 國際油價持續低位波動,短期內未現強烈反彈趨勢

自2014年下半年以來,受全球經濟增速放緩、北美致密油與頁巖油快速增產,以及產油大國搶占市場份額、地緣政治日趨復雜等多重因素影響,國際油價出現大幅下滑。以WTI油價為例,油價由2014年6月107.53 美元/桶(1桶=0.159 m3,下同)的高點跌至2016年1月26.54美元/桶的低點,跌幅高達75%,當前則波動于50美元/桶的低位。為守住石油收益,傳統產油大國紛紛上調產量,采取以量補價的方式保持石油增產,進一步加劇了石油供需失衡。同時,通過增產壓價等方式,產油大國也打壓了其他國家的石油產業,以守住自身市場占有率。低油價助力傳統產油大國打壓美國新興頁巖油氣產業,并以油價為武器在經濟層面向俄羅斯和伊朗等國施壓[1-3]。在未來一段時間內,全球經濟增速放緩、原油需求量未明顯增加、原油供需基本面寬松、限產約定無法達成共識等多重因素仍將壓制油價上漲,短期內油價強烈反彈的可能性不大,將持續當前低油價的常態。

1.2 受國際油價影響,進口氣價格下降

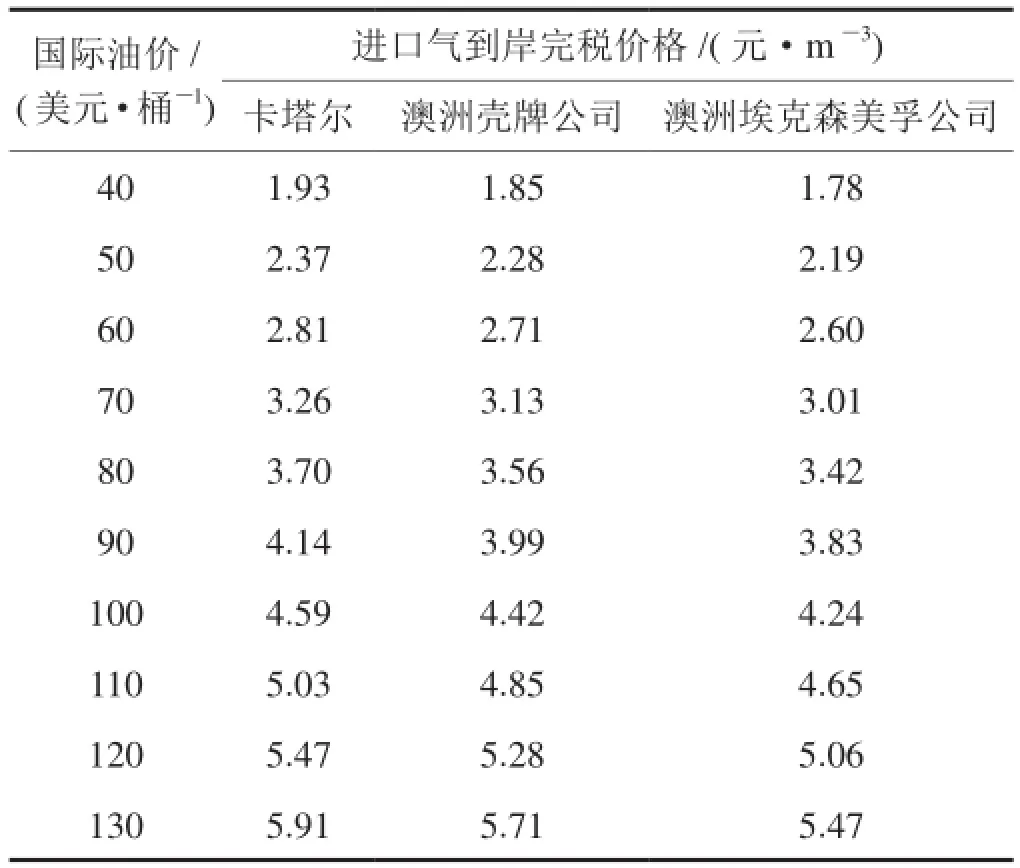

我國進口管道氣及LNG合同價均與油價掛鉤。基于短期內油價強烈反彈可能性不大的判斷,我國進口氣價也將相應下調,進口氣競爭力上升(表1)。經測算得出,油價從100美元/桶跌至50美元/桶時,國內LNG到岸價格下跌48.3%,與相同油價背景下日本LNG實際到岸價格的跌幅47.7%吻合,證明測算數據可靠。由于我國進口管道氣簽訂的多是“照付不議”長貿合同,價格彈性較小。因此在研究中不予考慮。在分析進口氣價格競爭力時,采用與油價掛鉤緊密的LNG更能反映出市場的實時變化。

表1 不同油價下我國進口LNG到岸完稅價格測算結果表

1.3 受經濟增速換擋影響,國內天然氣呈現供大于求趨勢

2015年,中國GDP增長速度為6.9%,是自20世紀90年代以來的最低水平。受國內經濟增速放緩、可替代能源價格下降、氣候溫和等因素的影響,我國天然氣需求量增速放緩,由2013年前的年均16%降至2014年的8.6%,2015年增速進一步降為3.7%.較之于“十二五”天然氣產量規劃,天然氣需求量低于預期;國產天然氣供應相對平穩,加之天然氣長期進口貿易面臨“照付不議”的壓力,我國天然氣呈現總體供應過剩趨勢。2015年,全年表觀消費量約為1 910×108m3,全年產量為1 362×108m3,進口氣量為624×108m3,總體供應量略超過消費量[4]。

在進口氣價格下跌,國內天然氣供大于求的雙重背景下,我國天然氣發展面臨效益優先的挑戰。其中非常規天然氣作為高投入低產出的資源類型,受到的沖擊是最大的。面對國內外能源市場的新常態,對非常規氣進行經濟效益評價,并與進口氣進行競爭力比較分析顯得尤為重要。

2 國產非常規氣經濟性分析

2.1 經濟評價方法

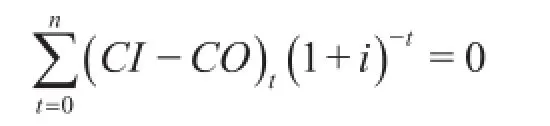

筆者采用現金流量法進行單井經濟效益測算,選取內部收益率為核心指標,測算達到基準內部收益率標準時所需氣價,實現與進口氣價的直接對比,從而開展國產非常規氣與進口氣競爭力分析。

財務內部收益率(Internal Rate of Return,縮寫為IRR)是反映投資項目盈利能力的重要動態財務評價指標,是指投資項目在整個項目計算期內,各年凈現金流量現值累計等于零時的折現率,是所得稅后指標。計算公式如下。

式中CI表示現金流入量,萬元;CO表示現金流出量,萬元;i表示給定折現率;n表示投資方案的壽命期,a;(1+i)-t表示第t年的折現系數;(CI-CO)t表示第t年的凈現金流量,萬元。

財務內部收益率是項目評價指標,基準收益率是行業內投資項目資金應當獲得的最低財務贏利水平,當投資項目的財務內部收益率大于或等于基準收益率時,該項目處于效益可接受水平,該指標是目前常用的衡量項目經濟性的關鍵指標。由于考慮了資金的時間價值及方案在整個生命期內的經營情況,且該指標以百分數形式表現,比凈現值更能反映不同方案的相對經濟效益,適用于不同類型氣源的橫向效益對比[5-7]。

2.2 經濟參數的確定

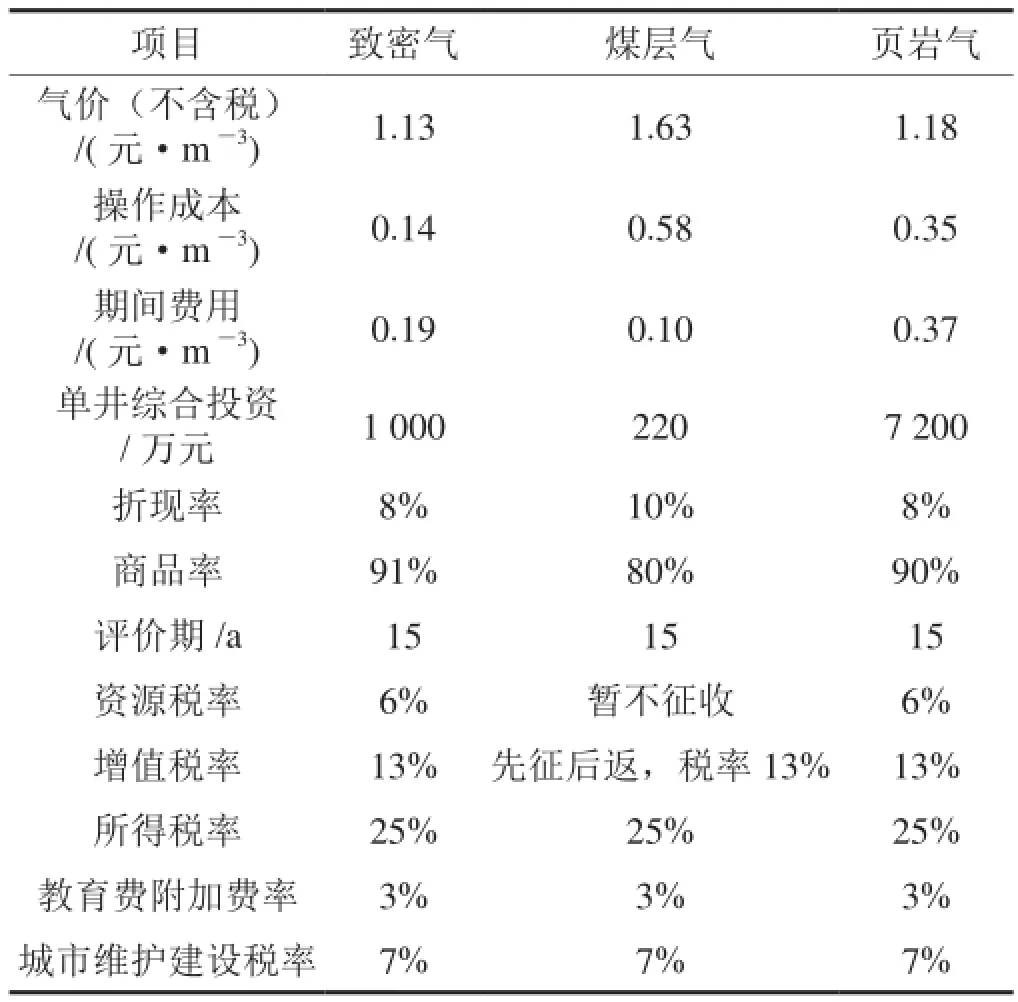

2015年11月20日,中華人民共和國國家發展和改革委員會(以下簡稱國家發改委)將非居民用氣最高門站價格降低0.7元/m3,氣價實現并軌。筆者在測算時采用了并軌后各地區實施的最新氣價。依據《國家發展改革委、住房城鄉建設部關于調整部分行業建設項目財務基準收益率的通知》中的標準,致密氣、頁巖氣基準內部收益率為8%,煤層氣基準內部收益率為10%。測算參數分別選自鄂爾多斯盆地S致密氣田某區塊、四川盆地蜀南地區X頁巖氣田及沁水盆地F煤層氣田3個典型氣田的生產及成本數據(表2)。

表2 不同類型氣測算采用經濟參數表

2.3 技術經濟界限圖版的建立

氣田開發經驗表明,在開發過程中,單井初期產量、遞減率、累計采氣量、單井投資、氣價是影響收益的關鍵因素,其中單井初期產量、遞減率與累計采氣量呈關聯關系,單井最終累計采氣量是單井初期產氣量與遞減率綜合作用的體現。因此,選取單井累計采氣量、單井綜合投資、內部收益率、氣價為核心指標,測算單井不同累計采氣量、投資條件下,實現基準內部收益率時所需氣價,建立非常規氣井的技術經濟界限圖版。

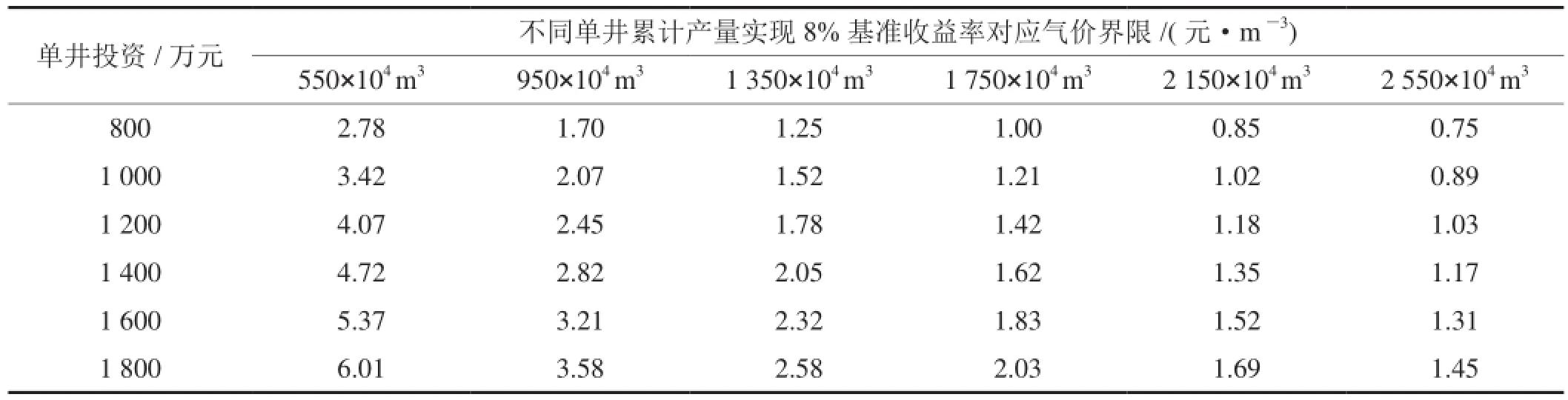

2.3.1 致密氣技術經濟界限研究

S致密氣田當前直井綜合投資水平約為1 000萬元/井,平均單井累計產氣量為2 150×104m3。測算方案的設計主要基于S致密氣田的生產現狀及未來開發、成本趨勢。基于不同單井綜合投資及單井累計采氣量情景,共設計了36套方案,得出不同情景下實現8%基準內部收益率所需的最低氣價界限。由于接替資源品位變差,分年投產井初期遞減率逐年加大、單井累計采氣量降低、低產低效井比例增加,預計未來單井累計產量將呈現下降趨勢。因此設置了單井累計產量依次下調400×104m3、800×104m3、1 200×104m3、1 600×104m3等4種情景;考慮未來技術進步及有效增產措施的使用,另設置單井累計產量增加400×104m3的情景。考慮未來資源品質變差,土地征借、安全環保等費用大幅度提高,單井綜合投資預計呈上升趨勢,設計單井綜合投資上浮20%、40%、60%、80%等4種情景;同時考慮未來有效控投資、降成本等措施可能帶來的投資下降,設置投資下降20%的情景。

測算結果表明:隨著單井累計采氣量下降、單井綜合投資上升,致密氣實現8%內部收益率所需氣價界限逐漸提高。在當前單井投資水平下(1 000萬元/井),單井累計產量從550×104m3增加至2 550×104m3時,氣價界限從3.42元/ m3降至0.89元/ m3;在當前產量水平下(2 150×104m3/井),單井綜合投資從800萬元升至1 800萬元時,氣價界限從0.85元/ m3升至1.69元/ m3。S致密氣田在當前投資、產量水平下,實現效益開發氣價為1.02元/ m3,低于該地區目前氣價1.13元/ m3,實現了效益開發。以該地區當前氣價為標準,該氣田只有單井累計產量大于1 750×104m3,單井綜合投資小于1 200萬元的部分“甜點區”可實現效益開發(表3)。

表3 致密氣實現8%基準收益率所需最低氣價界限表

2.3.2 煤層氣技術經濟界限研究

沁水盆地F煤層氣田當前單井綜合投資水平約為220萬元/井,含20萬元排水采氣費用,最終平均單井累計產量預計可達到450×104m3[8-9]。以該氣田生產動態特征及當前投資水平為基礎,采用相同研究思路,設計了36套方案。考慮未來資源品質變差,開采技術瓶頸無重大突破,設計了單井累計產量在當前水平上分別下降100×104m3、200×104m3的情景;假設未來發現優質區塊及核心開采技術進一步取得突破,設計累計產量分別增加100×104m3、200×104m3、300×104m3的情景。同時考慮開發中后期隨著排水采氣工作量增大,排采費用、安全環保費用的增加,單井綜合投資呈現上升趨勢,將單井投資依次上浮20%、40%、60%、80%;同時考慮降本節能、開采技術獲得突破等有效控制投資的因素,設計了投資下降20%情景。

測算結果表明:在當前投資水平下(220萬元/井),單井累計產量從250×104m3增加至750×104m3時,氣價界限從2.92元/ m3降至1.37元/ m3;在當前平均產量水平下(450×104m3/井),單井綜合投資從180萬元升至400萬元時,氣價界限從1.65元/ m3升至2.95元/ m3。F氣田在當前投資、產量水平下,實現效益開發氣價為1.89元/ m3,高于該地區當前氣價1.63元/ m3,即目前氣價下尚未達到10%內部收益率標準。若要實現效益開發,單井產量需保持在550×104m3/井之上,投資需控制在260萬元以內(表4)。

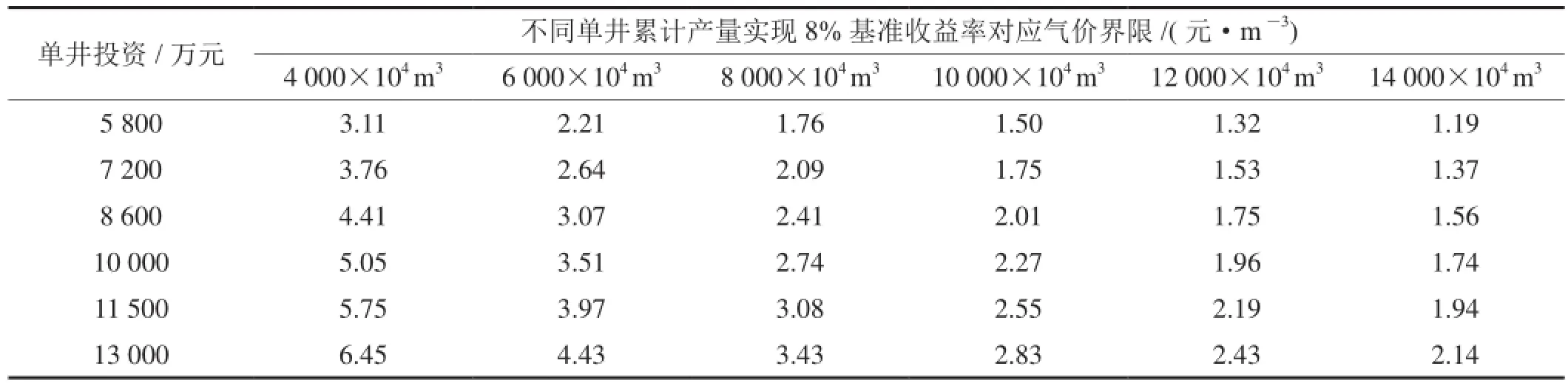

2.3.3 頁巖氣技術經濟界限研究

四川盆地蜀南地區X氣田生產數據表明氣井第一年平均日產氣量為7.1×104m3。參照美國相似盆地典型頁巖氣井的年自然遞減率,前4年遞減率取值分別為65%、35%、20%、10%,第5年起保持5%遞減率,評價期15 a,單井累計產量約為8 000×104m3。保守估計,單井鉆完井投資平均為6 500萬元/井,地面工程投資分攤約6 00萬元,后期實施增壓開采、排液采氣等措施費用100萬元,總成本約7 200萬元/井[10-16]。基于對該區塊頁巖氣井生產動態、投資水平的跟蹤及預測,設計了單井不同投資、累計采氣量情景下的36套方案。考慮“工廠化”作業水平提升、大位移水平井鉆完井、體積壓裂、微地震監測等核心技術進一步突破,并且區塊各類單井產量差別較大,設計產量上浮2 000×104m3、4 000×104m3、6 000×104m3的情景;同時考慮開發效果低于預期的情況,設置累計產量下降2 000×104m3、 4 000×104m3的情景。考慮開發中后期壓裂費用、安全環保費用的增加,單井綜合投資可能呈現上升趨勢,將單井投資依次上浮20%、40%、60%、80%;同時考慮降本節能、技術突破等措施可能帶來的投資下降,設計了投資下降20%情景。

測算結果表明:在當前投資水平下(7 200萬元/井),單井累計產量從4 000×104m3升至14 000×104m3時,氣價界限從3.76元/ m3降至1.37元/ m3;在當前平均產量水平下(8 000×104m3/井),單井綜合投資從5 800萬元升至13 000萬元時,氣價界限從1.76元/ m3升至3.43元/ m3。在當前投資、產量水平下,該氣田實現效益開發氣價約為2.09元/ m3,高于該地區實際氣價1.18元/ m3(表5)。

表5 頁巖氣實現8%基準收益率所需最低氣價界限表

綜上研究,在當前氣價、投資水平、單井累計產量的現狀下,只有致密氣實現了效益開發,達到基準內部收益率要求;煤層氣、頁巖氣收益仍低于基準收益率要求,仍有待降本增效以實現效益開發。

3 國產非常規氣與進口氣競爭力對比分析

在不同油價情景下,以相應的LNG進口氣價為標準,通過與國產非常規氣實現效益開發的氣價界限對比,可以衡量出相對于進口LNG具有效益優勢的國產非常規氣。從上述研究中可查出不同類型非常規氣在不同油價下的單井累計采氣量界限,可得出不同油價情景下國產非常規氣的技術經濟界限及最優開發序列。根據當前油價現狀,設計了4種油價情景,即油價跌至40美元/桶、油價保持50美元/桶、油價升至60美元/桶、油價反彈至70美元/桶之上。

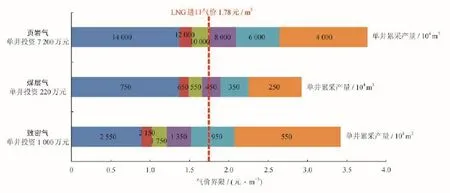

3.1油價跌至40美元/桶時情形

油價跌至40美元/桶時,最低進口LNG價格為1.78元/ m3。圖1縱坐標為3種非常規氣,橫坐標為當前投資水平下每種非常規氣在不同單井累計采氣量下實現內部收益率標準時所對應的氣價界限,紅線為最低進口LNG價格。通過對比,紅線左側的國產非常規氣價格比進口LNG低,具有價格優勢;紅線右側國產非常規氣價高于進口LNG,競爭力低于進口LNG。通過圖版,可查找出氣價為1.78元/ m3時,致密氣、煤層氣、頁巖氣的累計產量分別為1 123×104m3、490×104m3、9 798×104m3,即油價40美元/桶時,相比進口LNG,高于上述產量界限的非常規氣井才具有效益競爭力。

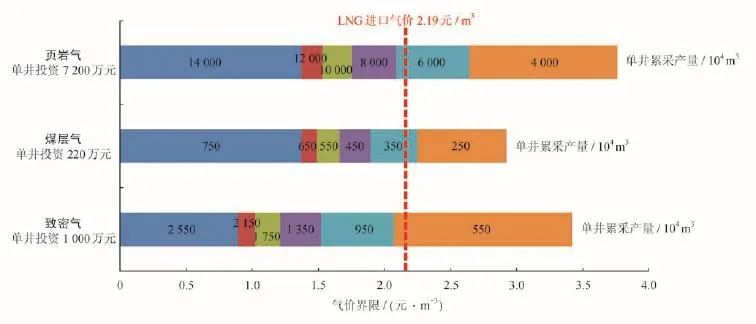

3.2油價保持50美元/桶時情形

油價保持在50美元/桶水平,最低LNG進口價格為2.19元/ m3。可優先開發產量大于893×104m3的致密氣、產量大于371×104m3的煤層氣及產量大于7 537×104m3的頁巖氣(圖2)。

3.3油價升至60美元/桶時情形

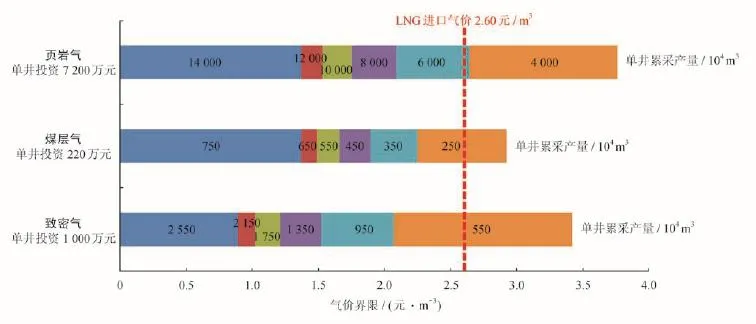

當油價升至60美元/桶時,最低進口LNG氣價上升為2.6元/ m3。可優先開發產量大于742×104m3的致密氣、產量大于290×104m3的煤層氣及產量大于6 115×104m3的頁巖氣井(圖3)。3.4油價反彈至70美元/桶時情形

圖1 油價為40美元/桶時,國內非常規氣對應的技術經濟界限圖

圖2 油價為50美元/桶時,國內非常規氣對應的技術經濟界限圖

圖3 油價為60美元/桶時,國內非常規氣對應的技術經濟界限圖

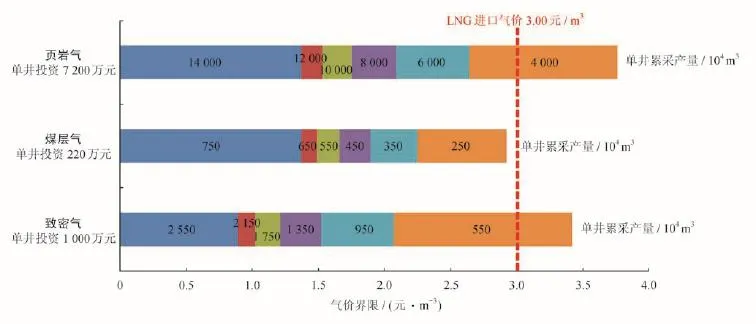

當油價反彈至70美元/桶以上時,最低管道進口氣價格上升為3元/ m3。可優先開發產量大于637×104m3的致密氣、產量大于242×104m3的煤層氣及產量大于5 165×104m3的頁巖氣井(圖4)。

該方法使國產非常規氣價格與油價聯動,可研判不同油價下,哪些國產氣相對于進口氣具有價格優勢,以此優選出不同油價下的國產非常規氣的最優開發序列,并給出相應的產量界限。

圖4 油價為70美元/桶以上時,國內非常規氣對應的技術經濟界限圖

4 結論

由于非常規氣具有開發成本高、開采難度大等特點,在低油價的形勢下,其開發效益最容易受到可替代能源的沖擊。因此,測算非常規氣開發效益,并與進口氣進行競爭力對比,以應對來自內部、外部的挑戰顯得尤為重要。筆者通過建立反映單井投資、累計產量、內部收益率3大關鍵指標的技術經濟界限圖版,計算出當前投資、產量水平下所需氣價界限,與進口LNG價格進行對比,優選出不同油價情景下具有競爭力的非常規氣效益最優開發序列,并給出了相應技術界限。

1)在當前氣價、投資、產量水平下,只有S致密氣田“甜點區”可實現效益開發,F煤層氣田、X頁巖氣田的內部收益率均低于基準收益率,有待進一步降本增效。

2)當油價為40美元/桶時,致密氣、煤層氣、頁巖氣累計產量分別大于1 123×104m3、490×104m3、 9 798×104m3的單井相比進口LNG更具效益競爭力。在當前技術經濟水平下,S致密氣田、F煤層氣田、X頁巖氣田的單井產量水平分別為2 150×104m3、450×104m3、8 000×104m3,僅有致密氣產量高于該產量界限。即該油價下,相比于進口LNG,開采國產致密氣效益更優,應優先動用產量高于1 123×104m3/井的致密氣。

3)當油價為50美元/桶時,致密氣、煤層氣、頁巖氣產量界限分別為893×104m3、371×104m3、7 537×104m3,其中煤層氣、頁巖氣均高于該界限,可新增動用煤層氣、頁巖氣,其開發效益均優于進口LNG。

4)當油價升至60美元/桶及以上時,國產非常規氣均相比進口LNG具有價格競爭力,應加大國產非常規氣開發力度,平衡好國產氣與進口氣的供應比例關系,以實現效益最大化。

[1] 錢興坤, 姜學峰. 2015年國內外油氣行業發展概述及2016年展望[J]. 國際石油經濟, 2016, 24(1): 27-35.

Qian Xingkun, Jiang Xuefeng. Overview of international oil and gas industry developments in 2015 and outlook for 2016[J]. International Petroleum Economics, 2016, 24(1): 27-35.

[2] 賈承造, 張永峰, 趙霞. 中國天然氣工業發展前景及挑戰[J].天然氣工業, 2014, 34(2): 7-9.

Jia Chengzao, Zhang Yongfeng, Zhao Xia. Prospects of and challenges to natural gas industry development in China[J]. Natural Gas Industry, 2014, 34(2): 7-9.

[3] 周志斌. 中國非常規天然氣產業發展趨勢、挑戰與應對策略[J].天然氣工業, 2014, 34(2): 12-17.

Zhou Zhibin. Trends of, challenges in, and corresponding strategies for unconventional natural gas industry in China[J]. Natural Gas Industry, 2014, 34(2): 12-17.

[4] 單衛國. 未來中國天然氣市場發展方向[J]. 國際石油經濟, 2016, 24(2): 59-62.

Shan Weiguo. China's natural gas market development direction in the future[J]. International Petroleum Economics, 2016, 24(2): 59-62.

[5] 萬玉金, 韓永新, 周兆華. 美國致密砂巖氣藏地質特征與開發技術[M]. 北京: 石油工業出版社, 2013: 33-34.

Wan Yujin, Han Yongxin, Zhou Zhaohua. America tight sand gas reservoir geological feature and development technology[M]. Beijing: Petroleum Industry Press, 2013: 33-34.

[6] 常毓文. 油氣開發戰略規劃理論與實踐[M]. 北京: 石油工業出版社, 2010.

Chang Yuwen. Theory and practice of oil and gas field development strategic planning[M]. Beijing: Petroleum Industry Press, 2010.

[7] 李敬松. 油田開發經濟評價[M]. 北京: 石油工業出版社, 2000.

Li Jingsong. Gas and oil field development economic evaluation[M]. Beijing: Petroleum Industry Press, 2000.

[8] 孫春芬, 趙滿萍, 孫凌, 巴璽立. 煤層氣與常規氣田開發項目經濟評級方法差異性探討[J]. 石油規劃計劃, 2011, 22(6): 12-14.

Sun Chunfen, Zhao Manping, Sun Ling, Ba Xili. Discussion on differences between coalbed methane and conventional gas project economic evaluation[J]. Petroleum Planning & Engineering, 2011, 22(6): 12-14.

[9] 曹艷, 王秀芝. 煤層氣地面開發項目經濟評價[J]. 天然氣工業, 2011, 31(11): 103-104.

Cao Yan, Wang Xiuzhi. Coalbed methane surface development project economic evaluation[J]. Natural Gas Industry, 2011, 31(11): 103-104.

[10] 孔令峰, 李凌, 孫春芬. 中國頁巖氣開發經濟評價方法探索[J].國際石油經濟, 2015, 23(9): 94-99.

Kong Lingfeng, Li Ling, Sun Chunfen. Appraisal methodology for shale gas projects in China[J]. International Petroleum Economics, 2015, 23(9): 94-99.

[11] 高世葵, 朱文麗, 殷誠. 頁巖氣資源的經濟性——以Marcellus頁巖氣區帶為例[J]. 天然氣工業, 2014, 34(6): 141-148.

Gao Shikui, Zhu Wenli, Yan Cheng. An economic analysis of shale gas resources: A case study of the Marcellus Shale Play[J]. Natural Gas Industry, 2014, 34(6): 141-148.

[12] Heinz W. Socio economic challenges of shale gas developments in Europe[C]//European HSE Conference and Exhibition, 16-18 April 2013, London, UK. DOI: http: //dx. doi. org/10. 2118/16944-MS.

[13] Slutz JA, Anderson JA, Broderick R, Homer PH. Key shale gas water management Strategies: An economic assessment[C]// International Conference on HSE in Oil and Gas Exploration and Production, 11-13 September 2012, Perth, Australia. DOI: http: // dx. doi. org/10. 2118/157532-MS.

[14] Giles M, Nevin D, Johnston B, Hollanders M. Understanding volumes, economics and risk mitigation in unconventional gas projects[C]//European Unconventional Resources Conference and Exhibition, 20-22 March 2012, Vienna, Australia. DOI: http: //dx. doi. org/10. 2118/151906-MS.

[15] Chermak JM, Crafton J, Norquist SM, Patrick RH. A hybrid economic-engineering model for natural gas production[J]. Energy Economic Journey, 1999, 21(1): 67-80.

[16] Casey M, Rajan S, Kohshour IO, Adejumo AT, Kegler I. An economic model for field-wide shale gas development in Saudi Arabia[C]//SPE Middle East Unconventional Resources Conference and Exhibition, 26-28 January 2015, Muscat, Oman. DOI: http: // dx. doi. org/10. 2118/172954-MS.

(修改回稿日期 2016-11-01 編 輯陳 嵩)

Competitiveness comparison between domestic unconventional natural gas and imported gas in the context of low oil price

Guan Chunxiao1, Lu Jialiang1, Tang Hongjun1, Wang Yali1, Zhu Sinan2, Sun Yuping1, Li Qiaojing1, Zhang Jingping1

(1.Langfang Branch of PetroChina Exploration & Development Research Institute, Langfang, Hebei 065007, China;

2.Exploration and Development Research Institute of PetroChina Daqing Oilfield Company, Daqing, Heilongjiang 163000, China)

NATUR. GAS IND. VOLUME 36, ISSUE 12, pp.119-126, 12/25/2016. (ISSN 1000-0976; In Chinese)

In recent years, unconventional gas has become one important portion of natural gas supply in China, so under the present low-oil-price global situation, oil and gas operators have to make a realistic choice of whether to keep on developing unconventional gas resources with low efficiency and low profit or to turn to more gas import from abroad. In view of this, based on typical dynamic and cost data from domestic unconventional gas fields, the Net Present Value (NPV) was applied to make a single-well economic evaluation of typical unconventional gas fields, and the technological and economic limit charts were made reflecting the three indexes of the investment & cumulative output per well and the internal rate of return (IRR). Then, through a comparison with the imported gas prices, the optimal development sequences under different oil price scenarios were obtained. The following findings were achieved. First, under the present level of gas price, investment and gas yield, benefits will be achieved only in the sweet point zones of tight gas fields, while lower cost and higher efficiency will be highly needed in those CBM and shale gas fields, the IRR of which is lower than the minimum acceptable rate of return (MARR). Second, if crude oil price stays at 40 USD per barrel (1 barrel equals 0.159 standard cubic metres), domestic tight sand gas should be developed primarily with the increasing imported LNG as a supplement; If the price rises to more than 50 USD per barrel, all domestic unconventional gas should be developed in the first place, and the supply balance between domestic and the imported gas will be well kept to achieve the maximum benefit.

Low oil price; Unconventional natural gas; Tight sand gas; Coalbed methane (CBM); Shale gas; Imported gas; Competitiveness comparison; Internal rate of return (IRR); Minimum acceptable rate of return (MARR); Technological and economic limit charts

10.3787/j.issn.1000-0976.2016.12.017

關春曉,女,1986年生,工程師;主要從事天然氣規劃及經濟評價等方面的研究工作。地址:(065000)河北省廊坊市廣陽區44號信箱。ORCID: 0000-0002-7915-4680。E-mail: gcx69@petrochina.com.cn

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

中國果業信息(2019年10期)2019-11-13 01:21:34

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40