動態(tài)盈虧平衡分析方法及其在企業(yè)投資決策中的應用

2017-01-06 13:18:31西康勇

中小企業(yè)管理與科技·上旬刊 2017年1期

西康勇

摘 要:本文分析了靜態(tài)盈虧平衡之后,引出在當今企業(yè)投資決策中十分受用的動態(tài)盈虧平衡分析法,進而對比二者,舉例說明動態(tài)盈虧平衡分析法在當今投資決策中顯示出其強大的生命力。

關(guān)鍵詞:動態(tài)的盈虧平衡分析;靜態(tài)的盈虧平衡分析;企業(yè)的投資決策

中圖分類號: F270.3 ? ? ? ? ? ?文獻標識碼: A ? ? ? ? ? ?文章編號: 1673-1069(2017)01-31-2

0 ?引言

盈虧平衡分析法,最為關(guān)鍵的一點就是,它很好地抓住了一個項目的產(chǎn)量、成本、利潤,進而對它們的關(guān)系進行分析,再通過自己精確的計算,找到項目能達到正常運轉(zhuǎn)能力之后的平衡點,然后對該項目所能承受的風險進行分析,本文在列舉靜態(tài)平衡分析之后,進一步提出了動態(tài)平衡分析在企業(yè)投資決策中的應用。

1 ?靜態(tài)盈虧平衡分析

所謂靜態(tài)盈虧平衡分析,在對項目的風險進行評估時是不考慮貨幣的時間價值,找到項目在正常的運轉(zhuǎn)情況時的盈虧平衡點。

1.1 盈虧平衡分析的應用條件

雖然靜態(tài)盈虧平衡分析的方法比較簡單,實用性也比較強,但同樣的,它在應用時是要滿足一定的條件:

①要保證一個項目所生產(chǎn)的全部產(chǎn)品能夠達到自己所預期的銷售量。

②一個項目成本的變化與產(chǎn)品的銷售量符合正比例的關(guān)系。

③該項目在做產(chǎn)品的分析時,他的成本不能隨產(chǎn)品的銷量的變化而變化。

④銷售的價格不變,當他的銷售量變化時銷售的收入與銷售量是成一定的線性關(guān)系的。

⑤項目的生產(chǎn)與項目的生產(chǎn)結(jié)構(gòu)在項目的分析期間保持不變,這點是非常關(guān)鍵的,不然,隨著項目與項目的生產(chǎn)不斷變化,其收益與成本必發(fā)生不規(guī)則變化,這樣就無法確定盈虧平衡分析點,也就無法對該項目進行分析了。

1.2 靜態(tài)盈虧平衡分析點的確定

由上面應用條件可得出如下定律:Y=PQ;C=F+VQ;(Y=產(chǎn)品銷售收入;C=產(chǎn)品生產(chǎn)總成本;Q=產(chǎn)品生產(chǎn)(銷售)量;F=產(chǎn)品固定成本總額;V=單位產(chǎn)品變動成本;P=單位產(chǎn)品銷售價格)。

根據(jù)盈虧平衡的定律,在項目達到盈虧平衡點時,項目的產(chǎn)品總成本與銷售的收入是相等的。公式:Y=C;該項目在盈虧平衡點E時有著如下關(guān)系:PQ=F+VQ;Q=F/(P-V);公式中,一產(chǎn)量表示盈虧平衡點。

盈虧平衡點,即產(chǎn)品的生產(chǎn)成本與銷售收入相等的那一點,就是說在保證項目不虧本這一條件下,最低的銷售產(chǎn)品量,特別值得一說的是,當所做項目的產(chǎn)品以實物為主時,銷售產(chǎn)品量可以較小,說明以實物為產(chǎn)品的項目可以經(jīng)受產(chǎn)品生產(chǎn)規(guī)模變動的較大風險。

2 ?動態(tài)盈虧平衡分析

動態(tài)盈虧平衡分析與靜態(tài)盈虧平衡分析不一樣的是,它在做項目的風險評估時要考慮貨幣的時間價值,通過對比比較,找出項目在應用時期生產(chǎn)的產(chǎn)量、項目的收入、項目的支出的關(guān)系,得出盈虧平衡點,然而這個平衡點與靜態(tài)盈虧平衡點有著本質(zhì)的區(qū)別,他是收入資金等于支出資金的一點,這個點的確定也必須是在項目的使用期限得出的。在這一點上,項目的凈現(xiàn)值剛好為零,與靜態(tài)平衡分析點相同的是如果產(chǎn)品的生產(chǎn)水平低于這一點,項目虧損,反之,項目盈利。

動態(tài)盈虧平衡分析的使用條件與靜態(tài)盈虧平衡條件一樣,為了與靜態(tài)分析一樣能夠得到相應的數(shù)學公式,我們做如下假設(shè):項目在投入使用時能有正常的運行狀況,項目在完成時剩余的資產(chǎn)為零,流動的資金也不要再回收。

<E:\123\中小企業(yè)管理與科技·上旬刊201701\1-197\51-1.jpg>

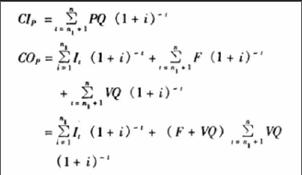

那么根據(jù)假設(shè)內(nèi)容我們就能得到如下公式:

公式中:CIp=項目現(xiàn)金流入現(xiàn)值;COp=項目現(xiàn)金流出現(xiàn)值;I=項目第t年的建設(shè)投資;F=項目經(jīng)營成本中不包括可變化的成本固定總額;V=單位產(chǎn)品變動成本;n=項目的壽命周期;n1=項目投資的建設(shè)期;i=項目的貼現(xiàn)率。

根據(jù)盈虧平衡的定義。當該項目達到平衡點時,現(xiàn)金的流入與流出的現(xiàn)值是相等的,即CIp=COp,可得如下公式:

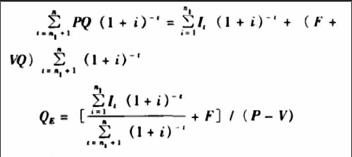

<E:\123\中小企業(yè)管理與科技·上旬刊201701\1-197\51-2.jpg>

有公式我們可以得出項目的盈虧平衡點為Q。為了表示現(xiàn)金流出、現(xiàn)金流入和項目的變量這三者的關(guān)系,用盈虧平衡圖可表示為圖1。

由圖1可知動態(tài)盈虧平衡點與靜態(tài)盈虧平衡點是有著相同的作用的,雖然它們之間有些本質(zhì)的區(qū)別,但在實際應用時是互不影響的。該項目它的盈虧平衡點越低,反映了該項目在投入使用時,項目的生產(chǎn)總量與銷售總量存在一定的誤差,但是,項目仍然可以預測自己的最低回報,仍能預測風險。那么,與此所不同的是一旦出現(xiàn)了盈虧平衡點太高的情況,那么就要注意了,它所反映的是該項目承受風險的能力是偏弱的。

<E:\123\中小企業(yè)管理與科技·上旬刊201701\1-197\51-1..jpg>[圖1 ?動態(tài)盈虧平衡圖]

3 ?在企業(yè)做投資決策時動態(tài)盈虧平衡分析法所起的作用

為了驗證動態(tài)盈虧平衡分析法的作用,我們用一個實例對它在企業(yè)做投資決策時的應用情況,看看是否能夠分析到位:

現(xiàn)在假設(shè)有一個生命周期為12年的化肥廠項目,它的一年平均的生產(chǎn)總值16.65萬噸,項目在使用時的當年就必須達到預期生產(chǎn)總值,建設(shè)期為2年,總投資為43000萬元。首先假設(shè)項目在投入使用時,所花費的資金為6000萬元,項目完成后它的投資基金完全收回;項目所固有的資產(chǎn)在項目完成后它的剩余價值為3000萬元;鋼鐵的成本是每噸1370元,這個價位的變化范圍是400元每噸,項目在完成我們所設(shè)定的年生產(chǎn)總值之后,一年下來,所需要經(jīng)營成本為8160萬元。該項目的銷售稅率和所得的稅率分別為10%,33%,項目的貼現(xiàn)率為10%。由以上數(shù)據(jù),再結(jié)合動態(tài)盈虧平衡分析可得表1。

<E:\123\中小企業(yè)管理與科技·上旬刊201701\1-197\51-...jpg>[表1 某化肥廠投資項目的利潤及現(xiàn)金流量(單位:萬元)]

由表1數(shù)據(jù)可得,與靜態(tài)平衡分析相比,動態(tài)平衡分析能對各個備選方案進行比較科學而詳細的分析,可以供企業(yè)在做投資決策時考慮各個方案的市場適應性和承擔風險的能力做詳細地解說,更具科學性和實用性。

4 ?結(jié)束語

動態(tài)平衡分析以其良好的市場適應性而被廣泛應用,它與靜態(tài)平衡分析不同,動態(tài)分析法考慮了一個項目在整個使用期限內(nèi)。通過科學地計算貨幣的時間價值,進而來確定項目是應用期限內(nèi)的現(xiàn)金流入,現(xiàn)金流出的這種方法是建立在現(xiàn)金的流入和時點這一基礎(chǔ)之上,現(xiàn)值回收等各種指標。這一點一定要特別注意。從這一點來看,動態(tài)平衡分析與靜態(tài)平衡分析相比,有著更為科學的分析能力,在企業(yè)投資決策中應用更為科學。

參 考 文 獻

[1] 簡德三.投資項目評估[M].上海:上海財經(jīng)大學出版社,1999.

[2] 齊寅峰.公司財務學[M].北京:經(jīng)濟科學出版社,2002.