南京市健康服務業對經濟增長作用分析

2017-01-07 20:01:49肖煜顥李亦兵

現代商貿工業 2016年9期

關鍵詞:模型

肖煜顥+李亦兵

摘 要:利用VAR模型分析南京市健康服務業對于第二、三產業的拉動作用,認為健康服務業的發展在短期內可以促進實際經濟的發展,而就長期來看健康服務業與第三產業成正相關、與第二產業成反相關。因此,可以建議南京市通過鼓勵健康服務業發展來促進短期的經濟增長和長期的產業結構升級。

關鍵詞:健康服務業;VAR

中圖分類號:F2

文獻標識碼:A

doi:10.19311/j.cnki.1672-3198.2016.09.005

1 健康服務業簡介

我國國務院頒布的《關于促進健康服務業發展的若干意見》中對健康服務業做了詮釋,即以維護和促進人民群眾身心健康為目標,主要包括醫療服務、健康管理與促進、健康保險以及相關服務,涉及藥品、醫療器械、保健用品、保健食品、健身產品等支撐產業。

本文所指的健康服務業是僅包含第一部分醫療服務領域及第二部分新型業態部分的狹義范圍內的健康服務業。這樣定義的目的有兩個:首先,由于第三部分支撐層現階段處于多、小、散、亂的狀態,目前研究意義并不大;其次,第三部分支撐層現階段的規模較小,在數據處理和分析時,對結果的影響不大。

2 VAR模型

1980年Sims提出向量自回歸模型,它采用多方程聯立的形式表達個變量之間的關系,最主要的特點是可以不以經濟理論為基礎。在模型的每一個方程中,內生變量對模型的全部內生變量的滯后項進行回歸,從而估計全部內生變量的動態關系。向量自回歸模型對相互聯系的時間序列系統是有效的預測模型,同時可以通過脈沖響應,分析隨機擾動項對變量系統的動態沖擊,從而解釋各種經濟沖擊對經濟變量形成的影響。使用VAR模型研究多個變量間的動態關系時,一個含有k個內生變量時間序列的P階的VAR模型,可以用下列公式表示:

Yt=μt+A1Yt-1+A2Yt-2+…+ApYt-p+εt

其中,Yt為內生變量的k維列向量,μt為趨勢項,εt為隨機誤差列向量,A為待估參數矩陣,方程的最佳估計為OLS估計。

本章將使用VAR模型和協整分析等方法對健康服務業發展與第二、第三產業發展的貢獻進行更加系統的研究。此方法考慮了不同變量間的綜合影響,并且不需要考慮截面數據回歸中的多重線性問題。

3 實證分析

3.1 樣本數據的選取和處理

3.1.1 產業結構相關指標:第二產業與第三產業增加值

由于南京市產業高度初始值較高,第一產業增加值占GDP比重較低,且在不斷下降。雖然第一產業增加值占GDP比重的降低在一定程度上表現了南京市產業結構的變化,但本章重點研究體現在第二產業與第三產業增加值的變化上的產業結構演進,選用第二產業和第三產業增加值的對數進行研究:

lnY2=log(Y2)

lnY3=log(Y3)

3.1.2 健康服務業發展指標:健康服務業產值比率

關于健康服務業發展指標,本文在研究前人對健康服務業范圍的研究后,首先定義了狹義的健康服務業的范圍,即僅包含第一部分醫療服務領域和第二部分新型業態部分的狹義范圍內的健康服務業,產值用JK來表示。此處想研究的是健康服務業發展規模對實體經濟的影響,則選用健康服務業產值比率,作為指標,用BL來表示:

BL=JK/Y

Y=Y1+Y2+Y3

考慮到數據的可獲得性,本節選取1985年—2014年南京地區的上述數據,數據來自《中過統計年鑒》、《中國衛生統計年鑒》、《江蘇省衛生統計年鑒》、《南京市統計年鑒》、《南京市統計公報》。在對指標研究是用到指標的一階差分變量,分別以d_lnY2、d_lnY3和d_BL表示。

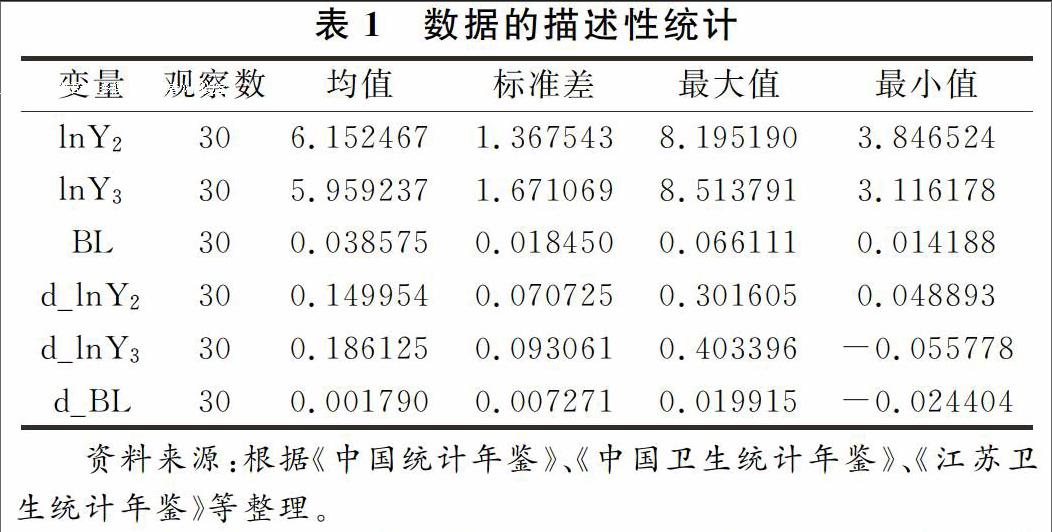

數據的描述性統計結果如表1所示。

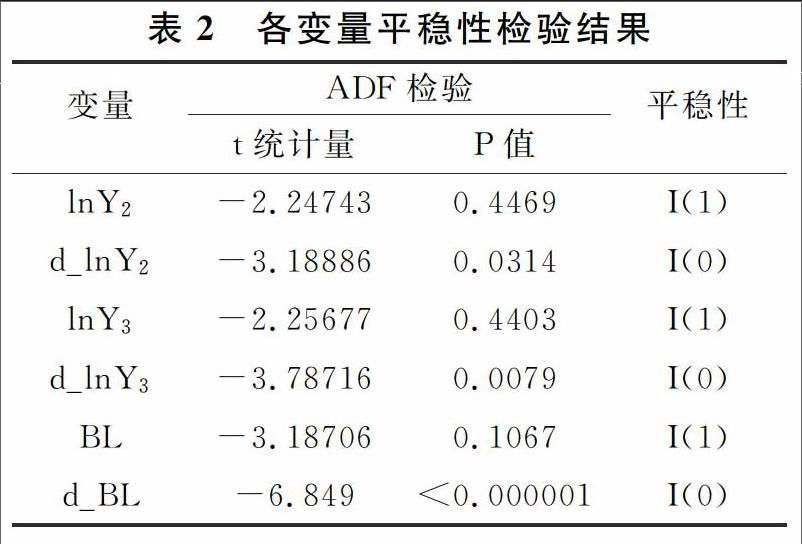

在建立模型之前,首先要對時間序列的平穩性進行檢驗。此處使用增廣Dicky-Fuller方法檢驗個變量的平穩性,使用Eviews8.0進行單位根項系數等于1的t檢驗,如表2所示。

從檢驗結構可以看出,原指標顯然是非平穩序列,各指標的一階差分都在5%水平上拒絕了單位根的假設,可見選取的指標都是同階(一階)單整的,可以建立VAR模型。

3.1.3 模型最優滯后期的確定和平穩性檢驗

多元VAR模型的關鍵是選擇系統內解釋變量滯后期的長度,而且協整分析的結果對滯后期長度的選擇也很敏感。不當的滯后期很可能導致虛協整,如果滯后期太小,誤差項的自相關會很嚴重,并導致參數的非一致性估計。但是滯后期又不能過大,值過大會導致自由度減少,直接影響參數估計量的有效性。為了選擇最為合適的滯后期,使用多個信息準則進行判定,如表3所示。

所有的信息準則都在AR(1)是取得最小值,這表明應該使用的滯后期為k=1。

在確定了模型VAR(1)后,對模型的穩定性作出檢驗。如果被估計的VAR模型的特征方程所有的根的倒數都小于1,即位于單位圓內,則是穩定的。如果模型不穩定,某些結果將不是有效的,比如脈沖響應函數的標準誤差。

使用Eviews得到的該VAR(1)的AR特征多項式的根如表4所示。

不難發現,VAR模型的特征方程的所有特征根的倒數都小于1,即位于單位圓內,所以VAR模型是穩定的。

3.1.4 協整檢驗、向量誤差修正模型和弱外生性檢驗

協整檢驗的模型的滯后期應該是非限定VAR模型一階差分變量的滯后期,則本協整檢驗的最優滯后期為0。通過對各個變量的觀察,原VAR模型很可能是存在時間趨勢的,可使用Johansen協整檢驗來判定模型中協整關系的個數。

使用跡檢驗和最大特征值檢驗的結果分別如表5至6所示。

可見,在95%置信水平下,第二產業增加值、第三產業增加值、健康服務業發展指標三個變量之間有兩個協整關系,很好地說明了各個變量之間的長期關系與趨勢,長期均衡方程如下所示:

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19