手機硬件升級瑞聲見底轉勢

2017-01-23 22:28:09譚慧妍

證券市場周刊 2017年2期

關鍵詞:智能手機

譚慧妍

恒生指數上周累積升幅502點,約2.3%,技術上于50天線及下降通道頂部徘徊。至于上證指數一周累升50點,約1.6%,為連跌五周后回升;現時走勢回穩,只要不失上升通道,長線升勢未完。

美國工資增長強勁,加息預期升溫,資金回流美國仍是大趨勢,直接支持美元走強,美匯指數回升至101水平。人民幣大幅回落,曾跌至6.9393兌1美元,不利港股。目前港股走勢仍未能確認反彈,后市不宜過分樂觀。

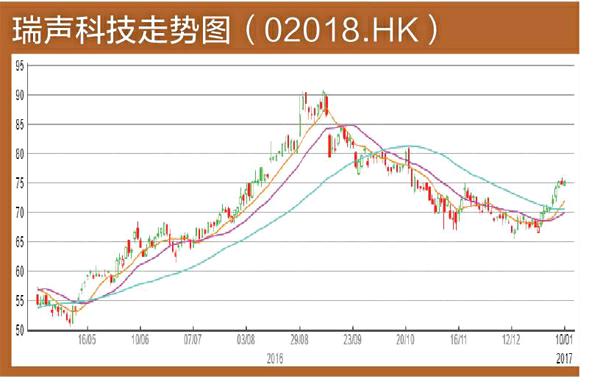

近期手機股從低位回升,舜宇光學(02382.HK)及瑞聲科技(02018.HK)均被市場看好。瑞聲自去年9月高位回調兩成,主要由于市場憂慮行業競爭加劇拖累盈利表現。集團是全球領先的微型聲學器件制造商,從事設計、制造及分銷受話器、揚聲器、揚聲器模塊、多功能器件、傳聲器、訊響器及耳機,產品應用于移動手機、筆記本電腦及其他消費電子裝置,客戶包括蘋果、三星、華為及小米等。

涉足光學業務

瑞聲去年第三季盈利按年升29%至11億元(人民幣.下同),按季更錄得50%升幅,主要來自非聲學業務強勁增長,集團目標今年其盈收可超越聲學業務。截至去年9月底止,瑞聲第三季營業額約42.07億元,按年及按季上升32%及39%;純利11億元,按年及按季上升29%及50%。期內,安卓智能手機生產商為聲學部件升級,帶動聲學零部件產品收入按年上升25%;非聲學零部件收入亦按年急漲63%,占比增至38%。

除此之外,集團今年將涉足新的光學業務。新產品手機鏡片(HLS)及3D玻璃外殼將于未來半年陸續量產,料將成為新的增長動力。與此同時,全球智能手機將迎來新一輪硬件升級,將采用立體聲及防水防塵等聲學設備,并提高觸控馬達的使用度。由于生產能力的提高,觸控馬達和無線射頻結構件產品的貢獻增長,集團已建立于聲學及觸控馬達的領導地位。

客戶群多元化

另一方面,樂視(300104.SZ)的財務困難和三星Note 7事件對公司的影響有限,因瑞聲擁有多元化的客戶群。筆者預計2016年至2018年動圈器件收入的增長率,將得到安卓客戶采用更高級的揚聲器箱、立體聲解決方案和防水功能等所支持。集團去年第四季至今年業績可望維持強勁增長,現時估值吸引,去年股價雖由高位回落,但仍累升42.9%。建議候低吸納,目標價90港元。

猜你喜歡

紅領巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

湖北農機化(2020年4期)2020-07-24 09:07:46

瘋狂英語·新悅讀(2019年10期)2019-12-13 09:02:30

軍事文摘(2019年18期)2019-09-25 08:09:08

趣味(語文)(2018年8期)2018-11-15 08:53:00

信息安全研究(2016年4期)2016-12-01 06:06:47

海外星云(2016年7期)2016-12-01 04:18:00

新聞傳播(2016年11期)2016-07-10 12:04:01

現代工業經濟和信息化(2016年4期)2016-05-17 05:35:45