房地產開發企業納稅籌劃現狀調查研究

2017-02-04 01:12:00郁創新

財經界·學術版

2016年24期

郁創新

摘要:本文從財務視角對房地產企業的納稅籌劃情況進行了調查,并對房地產業納稅籌劃工作中存在的問題進行了相關分析,為相關企業的納稅籌劃發展提供了有價值的參考作用。

關鍵詞:房地產企業 納稅籌劃 調查研究

為了防止房地產行業不健康發展,政府從土地供應、稅收調節、金融政策等方面進行了一攬子的宏觀調控政策,。房地產企業要在這樣的競爭壓力中生存,就必須嚴控成本,作為房地產企業成本的重要組成部分,稅收成本對企業全年業績目標的實現有著重要的影響。因此,房地產企業進行深入地納稅籌劃研究很有必要。

一、房地產企業涉稅及納稅籌劃現狀

(一)房地開發企業涉稅現狀

2015年房地產行業實現稅收16401.1億元,占全國年總稅收入的12%。其中營業稅收入6104.36億元,占全部房地產業稅收收入的37.2%;來自企業所得稅的收入為2870.52億元,占全部房地產業稅收收入的17.5%。來自這兩大稅種的收入占全部房地產業稅收收入的54.7%。

(二)房地開發企業納稅籌劃現狀調查

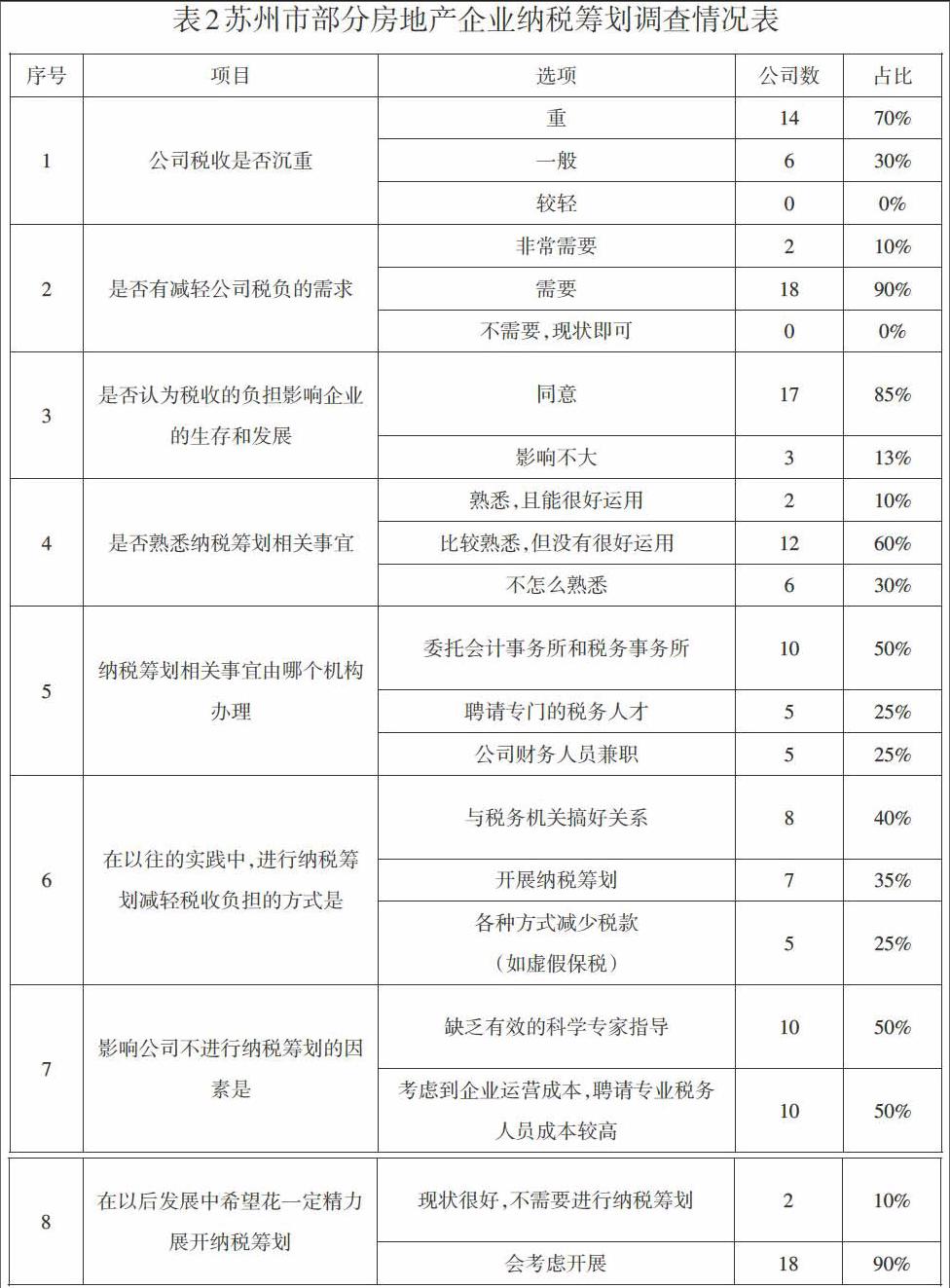

房地產企業納稅籌劃作為企業財務管理的重要組成部分,與企業的經營管理情況息息相關。本文隨機抽取了蘇州市20家房地產公司進行調查,其中大型房地產公司6家,中型房地產公司9家,小型房地產公司5家,通過這個小型的調查報告窺探出房地產企業整體的納稅籌劃現狀。

在選取的20家房地產企業中,絕大部分企業有減輕稅負的需要,認為稅收負擔直接影響企業的生存和發展,但是卻只有少部分房地產公司通過進行有效的納稅籌劃來緩解公司稅負,一方面考慮到公司的運營成本,聘請專業稅務人員成本較高,另一方面沒有專業的財務管理人才,缺乏科學有效的指導。……

登錄APP查看全文