“營改增”后固定資產會計核算探討

2017-02-22 06:57:59燕京理工學院蘇洪琳楊良陳雪

財會通訊 2017年1期

關鍵詞:會計核算

燕京理工學院 蘇洪琳 楊良 陳雪

“營改增”后固定資產會計核算探討

燕京理工學院 蘇洪琳 楊良 陳雪

2016年3月財政部和國家稅務總局聯合發布的《關于全面推開營業稅改征增值稅試點的通知》實施以來,對企業相關業務的會計核算都產生了重大的影響。本文闡述了相關新政頒布后固定資產核算的變化,并通過案例比較了固定資產增加、固定資產減少及轉讓固定資產使用權的會計核算,試圖為會計實務操作提供參考。

“營改增” 固定資產 會計核算

一、“營改增”對固定資產會計核算的影響

會計準則將固定資產界定為,為生產商品、提供勞務、出租或經營管理而持有的,使用壽命超過一個會計年度的有形資產,包括與生產經營相關的機器設備和不動產等。2009年以后我國生產型增值稅轉型為消費型增值稅,將機器設備納入了增值稅抵扣范圍。2016年3月,財政部和國家稅務總局聯合發布了《關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號文),將不動產納入了增值稅抵扣范圍,實現了固定資產在增值稅核算上的統一。此后,企業固定資產的增加和對外轉讓以及固定資產使用權的讓渡等經濟行為,均為增值稅的涉稅事項。機器設備的適用稅率為17%;不動產的適用稅率為11%。本文假定業務相關方均為增值稅一般納稅人,探討“營改增”后企業固定資產的會計核算。

二、“營改增”后增加固定資產的會計核算

(一)外部取得固定資產的會計核算取得固定資產時所支付的增值稅,只要取得的發票符合抵扣條件,均可作為進項稅額抵扣,否則,該項稅額應計入固定資產成本。本文以外購和融資租入固定資產為例進行分析。

(1)外部購入固定資產。外購機器設備類固定資產,取得符合抵扣條件的發票,其進項稅額可在當期銷項稅額中抵扣,相關的賬務處理與外購生產用材料物資一致。外購不動產項目,根據國稅局制定的《不動產進項稅額分期抵扣暫行辦法》(下稱國稅局[2016]15號公告),于2016年5月1日后取得的,其進項稅額應自取得之日起分2年從銷項稅額中抵扣,第一年抵扣比例為60%,第二年抵扣比例為40%。為處理分期抵扣業務,該公告第十一條規定,設置“應交稅費——待抵扣進項稅額”科目用于核算延遲抵扣的40%進項稅額,取得扣稅憑證的當月起滿12個月后,再將其轉入“應交稅費——應交增值稅(進項稅額)”。需注意,應按不動產的項目分別核算其待抵扣進項稅額。

[例1]假定某企業于2016年6月1日購入一棟辦公樓,取得的增值稅專用發票上注明的價款為2000萬元,增值稅稅額為220萬元,總價款2220萬元,用轉賬支票付訖。甲公司2016年6月1日會計處理:借記“固定資產”2000萬元,借記“應交稅費——應交增值稅(進項稅額)”132萬元[220× 60%],借記“應交稅費——待抵扣進項稅額(辦公樓)”88萬元[220×40%],貸記“銀行存款”2220萬元。2017年6月1日會計處理:借記“應交稅費——應交增值稅(進項稅額)”88萬元,貸記“應交稅費——待抵扣進項稅額(辦公樓)”88萬元。對于接受捐贈、接受投資入股、接受債務人以資抵債等形式從外部取得的固定資產,與付現購入方式上的區別僅在于對價的確認方面,而在增值稅的核算上則無差別。

(2)融資租入的固定資產。按國稅局[2016]15號公告第二條規定,融資租入不動產的進項稅額不適用分2年抵扣的規定,實行一次性抵扣。由此,融資租入機器設備與融資租入不動產的增值稅處理方法相一致。對于租賃費支出,如果出租方按合同規定分次開具專用發票,承租方要根據所取得專用發票金額分次入賬,在入賬期進行抵扣處理。

[例2]假定甲公司融資租入一辦公樓,資產公允價值2000萬,租賃費分四期每年末支付600萬元,價稅合計支付2400萬元,最低租賃付款額的現值為1980萬元,租賃期滿甲公司再支付20萬元取得所有權。融資租入資產時會計處理:借記“固定資產——融資租入資產”1980萬元[min(2000,1980)],借記“未確認融資費用”200.18萬元,貸記“長期應付款”2180.18萬元[200.18+1980]。第一年至第三年年末付款時會計處理:借記“長期應付款”540.54萬元[600/(1+11%)],“應交稅費——應交增值稅(進項稅額)”59.46萬元,貸記“銀行存款”600萬元。每月末確認融資費用(假設為1.6萬元)時會計處理:借記“財務費用——利息支出”1.6萬元,貸記“未確認融資費用”1.6萬元。最后一年支付租金并同時支付購買價款時會計處理:借記“長期應付款”558.56萬元[620/(1+11%)],“應交稅費——應交增值稅(進項稅額)”61.44萬元,貸記“銀行存款”620萬元。

(二)自行建造固定資產的會計核算企業自行建造固定資產分自營和出包兩種方式。無論采用哪種方式,都應當按照實際發生的支出確定其工程成本,通過“在建工程”賬戶歸集,待工程達到預定可使用狀態,按實際成本結轉到“固定資產”賬戶,建造期間取得的增值稅專用發票上的進項稅額可以抵扣。出包方式建造固定資產,“在建工程”賬戶是出包方與承包方工程款結算的賬戶,出包方按照合同規定依據工程完工進度支付工程款,分次取得專用發票的,分次抵扣進項稅額。在自營建造固定資產的過程中,有可能涉及領用生產用原材料和自產產品的情況發生。筆者認為,機器設備和不動產均已納入增值稅的計稅范圍,自營建造固定資產領用生產用原材料和自產產品,其實質與企業生產產品過程領用原材料并無差異。將自產產品用于在建工程,不應計征增值稅,無需計入“應交稅費——應交增值稅(銷項稅額)”賬戶;將外購物資用于在建工程,其購進環節的進項稅額也不再需要進項稅額轉出。因此,將自產或委托加工物資用于營改增前的增值稅“非應稅項目”,已不符合“視同銷售”業務定義,應將其從增值稅“視同銷售”行為中剔除。

三、“營改增”后固定資產減少的會計核算

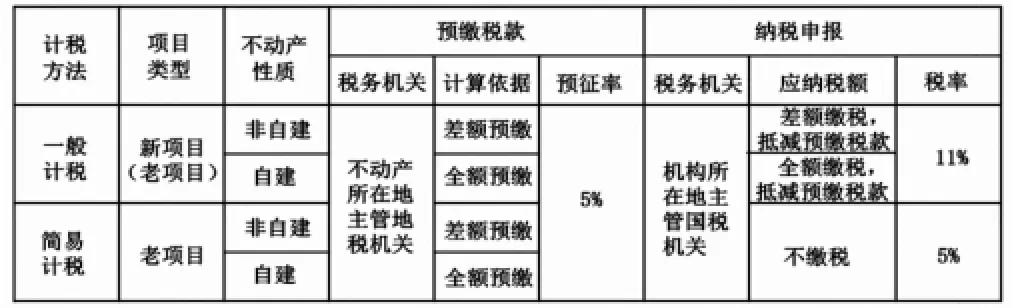

與固定資產增加業務類似,固定資產減少的途徑也有很多,主要有出售、投資轉出、對外捐贈、債務重組轉出、非貨幣性資產交換轉出等。其中,出售固定資產的會計處理最具代表性。“營改增”對固定資產出售的影響主要體現在出售不動產上,本文以出售不動產為例,分析“營改增”對固定資產減少的影響及核算。根據《營業稅改征增值稅試點有關事項的規定》(財稅[2016]36號文,附件2),一般納稅人出售不動產增值稅的計稅方法有兩種。第一種為簡易辦法征收。一般納稅人出售2016年4月30日前取得或自建不動產(簡稱老項目),可選擇按簡易辦法征收。即先按5%的征收率向不動產所在地主管地稅機關預繳稅款;而后向機構所在地主管國稅機關申報納稅。第二種為一般計稅方法。一般納稅人出售2016年5月1日后取得或自建不動產(簡稱新項目),適用于一般計稅方法。即先按5%的征收率向不動產所在地主管地稅機關預繳稅款;而后按11%的稅率計算應納稅額扣減預繳稅款后的差額,向機構所在地主管國稅機關申報納稅。一般納稅人出售老項目也可以按照一般計稅方法計繳增值稅。現將一般納稅人出售不動產的各種情況總結如圖1所示。由圖1可見,無論是簡易辦法還是一般計稅方法,一般納稅人出售不動產增值稅的征收管理均分為兩個階段:預繳稅款階段和納稅申報階段。

圖1 一般納稅人出售不動產一覽表

(一)預繳稅款階段按照不動產的性質,預繳稅款分全額預繳和差額預繳。全額預繳是以轉讓不動產取得的全部價款和價外費用作為預繳稅款計算依據,計算公式為:應預繳稅款=全部價款和價外費用÷(1+5%)×5%。適用于自建不動產的出售。差額預繳是以轉讓不動產取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額作為預繳稅款計算依據,計算公式為:應預繳稅款=(全部價款和價外費用-不動產購置原價或者取得不動產時的作價)÷(1+5%)×5%。適用于非自建不動產,如直接購買、接受捐贈、接受投資入股以及抵債等各種形式取得不動產,但不包括房地產開發企業自行開發的房地產項目。預繳的增值稅稅款可以在當期增值稅應納稅額中抵減,抵減不完的,結轉下期繼續抵減。

(二)納稅申報階段納稅申報階段,簡易辦法和一般計稅方法有所區別。一般納稅人出售自建不動產按一般計稅方法計繳增值稅的,以轉讓不動產取得的全部價款和價外費用作為應繳稅款的計算依據,計算公式為:應繳稅款=全部價款和價外費用÷(1+11%)×11%-已預繳稅款。一般納稅人出售非自建不動產,以轉讓不動產取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價后的余額為計算依據,計算公式為:應繳稅款=(全部價款和價外費用-不動產購置原價或者取得不動產時的作價)÷(1+11%)×11%-已預繳稅款。一般納稅人出售不動產以簡易辦法計繳增值稅向國稅局納稅申報時,由于稅率與預征率相等,無須補繳稅款。有兩點需要特別注意:一是納稅人用預繳稅款抵減應納稅額,應以完稅憑證作為合法依據。二是納稅人符合差額計算銷售額(或預繳稅款)條件時,從全部價款和價外費用中扣除取得不動產時的作價的,需要有取得時的合法有效憑證為依據,否則不得扣除。

[例3]假定2016年6月20日,甲企業出售其于2001年外購的辦公樓,取得價稅合計2000萬元。購買時取得的發票注明,價稅合計為1160萬。由于出售的是有發票為依據的外購老項目,可按840萬元的差額來計算預繳稅款。企業可選簡易辦法計稅,也可選一般計稅方法。選擇按簡易辦法計稅,應預繳稅款40萬元[840/(1+5%)×5%]。其會計處理:借記“銀行存款”2000萬元,貸記“固定資產清理”1960萬元,貸記“應交稅費——應交增值稅(未交增值稅)”40萬元。若選擇一般計稅方法計稅,則應預繳稅款40萬元[840/(1+5%)×5%]。其會計處理:借記“應交稅費——應交增值稅(已交稅金)”40萬元,貸記“銀行存款”40萬元。同時借記“銀行存款”2000萬元,貸記“固定資產清理”1916.76萬元,貸記“應交稅費——應交增值稅(銷項稅額)”83.24萬元[840/(1+11%)×11%]。相比較,一般計稅方法實際稅負比例為6%,簡易計稅方法實際稅負比例為5%,一般納稅人出售不動產選擇簡易計稅辦法稅負略低一些。同樣的道理也適用于出售自營建造的不動產項目,區別僅在于必須按出售全款作為計稅依據。

四、“營改增”后轉讓固定資產使用權的會計核算

企業在持有固定資產期間,可以讓渡該資產的使用權,獲取租金收入。讓渡固定資產使用權,分經營租賃和融資租賃兩種。本文只涉及經營租賃。按照標的物的不同,固定資產的經營租賃可分為有形動產的經營租賃和不動產的經營租賃兩類。

(一)經營租出有形動產的核算根據《營業稅改征增值稅試點實施辦法》(財稅[2016]36號文,附件1)第十五條和《營業稅改征增值稅試點有關事項的規定》(財稅[2016]36號文,附件2)第六條規定,企業經營租賃有形動產的計稅方法分成兩種。一種是簡易辦法征稅,適用于經營租賃所在地“營改增”之前購進或自制的有形動產(簡稱老項目),征收率為3%;另一種是一般計稅方法,適用于經營租賃所在地“營改增”之后購進或自制的有形動產(簡稱新項目),稅率為17%。經營租賃老項目也可選擇一般計稅方法計繳增值稅。現將“營改增”后,一般納稅人經營租賃有形動產的各種情況總結如圖2所示。

圖2 一般納稅人經營租賃有形資產一覽表

[例4]假定2016年6月27日,甲企業出租2001年外購的設備,按月收取租金,每月租金價稅合計20萬元。由于出租的是外購老項目,企業可以選擇簡易辦法計稅,也可以選擇一般計稅方法。選擇簡易辦法計稅應繳納的稅款為0.58萬元[20/(1+3%)×3%],其會計處理:借記“銀行存款”20萬元,貸記“其他業務收入”19.42萬元,貸記“應交稅費——應交增值稅(未交增值稅)”0.58萬元;若選擇一般計稅方法,應繳納的稅款為2.91萬元[20/(1+17%)×17%],其會計處理:借記“銀行存款”20萬元,貸記“其他業務收入”17.09萬元,貸記“應交稅費——應交增值稅(銷項稅額)”2.91萬元。由于稅率差異,兩種計稅方法的稅負相差很大。一般納稅人經營租出老項目,應選擇簡易計稅方法。

(二)經營租出不動產的核算根據《營業稅改征增值稅試點有關事項的規定》(財稅[2016]36號文,附件2)第九條規定,企業經營租出不動產的計稅方法也分成兩種。一種是簡易辦法征稅,適用于出租2016年4月30日前取得的不動產(簡稱老項目);另一種是一般計稅方法,適用于出租2016年5月1日后取得的不動產(簡稱新項目)。現將“營改增”后,一般納稅人經營租賃不動產的各種情況總結如圖3所示。

圖3 一般納稅人經營租賃不資產一覽表

如圖3所示,一般納稅人出租老項目,可以選擇按簡易辦法計稅。如果不動產所在地與機構所在地相同,企業按5%的征收率向機構所在地(不動產所在地)稅務機關申報納稅;如果不動產所在地與機構所在地不同,企業按5%的征收率向不動產所在地稅務機關預繳稅款,再按5%的征收率向機構所在地稅務機關納稅申報。由于征收率一致,無須補繳稅款。另一方面,一般納稅人出租新項目,應按一般計稅方法計稅。如果不動產所在地與機構所在地相同,企業按11%的稅率向機構所在地(不動產所在地)稅務機關申報納稅;如果不動產所在地與機構所在地不同,企業按3%的預征率向不動產所在地稅務機關預繳稅款,再按11%的稅率向機構所在地稅務機關申報納稅。由于稅率與預征率不一致,需要補繳稅款。一般納稅人出租老項目,也可以選擇一般計稅方法。

[例5]假定2016年6月29日,甲企業出租2001年外購的辦公樓,按月收取租金,每月租金價稅合計20萬元。由于出租的是外購老項目,企業可以選擇簡易辦法計稅,也可以選擇一般計稅方法。選擇簡易辦法計稅,企業應繳納的稅款為0.95萬元[20/(1+5%)×5%],其每月的會計處理:借記“銀行存款”20萬元,貸記“其他業務收入”19.05萬元,貸記“應交稅費——應交增值稅(未交增值稅)”0.95萬元。若企業選擇一般計稅方法。如果不動產所在地與機構所在地相同,其每月的會計處理:借記“銀行存款”20萬元,貸記“其他業務收入”18.02萬元,貸記“應交稅費——應交增值稅(銷項稅額)”1.98萬元[20/(1+11%)×11%]。如果不動產所在地與機構所在地不同,其每月的會計處理:借記“應交稅費——應交增值稅(已交稅金)”0.58萬元[(20/(1+3%)× 3%)],貸記“銀行存款”0.58萬元。同時,借記“銀行存款”20萬元,貸記“其他業務收入”18.02,貸記“應交稅費——應交增值稅(銷項稅額)”1.98萬元[20/(1+11%)×11%]。

[1]財政部、國家稅務總局:《關于全面推開營業稅改征增值稅試點的通知》,財稅[2016]36號。

[2]國家稅務總局:《不動產進項稅額分期抵扣暫行辦法》,國稅局[2016]15號。

[3]國務院:《中華人民共和國增值稅暫行條例》,國務院令第538號。

[4]蘇洪琳、楊良、陳雪:《兩步圖解視同銷售業務的會計處理》,《注冊稅務師》2016年第7期。

[5]傅麗敏:《“營改增”與企業稅負-來自中國上市公司的證據》,浙江大學2015年碩士學位論文。

[6]尹超:《營改增背景原因、過程及企業應對措施》,《決策論壇-管理科學與經營決策學術研討會》2016年第9期。

[7]中華人民共和國財政部會計司:《會計準則講解》,人民出版社2007年版。

(編輯 周謙)

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:56

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

大眾投資指南(2020年10期)2020-07-24 08:03:12

活力(2019年22期)2019-03-16 12:47:24

經濟技術協作信息(2018年15期)2019-01-23 07:05:18

經濟技術協作信息(2018年32期)2018-11-30 01:43:02

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05