萌寵經濟勢已起,寵物醫療立潮頭

2017-02-25 21:13:07

時代寵物 2016年6期

關鍵詞:藥品

寵物醫療撬動寵物經濟大市場

隨著人們物質條件的提升,人們對于精神層面的需求更為豐富,擁有一只可愛的寵物成為現代人寄托情感、尋求陪伴的一個非常普遍和喜愛的方式。寵物能給平淡的生活帶來豐富的色彩,同時也孕育著巨大的商機。目前中國寵物貓犬的數量約為8000萬只,預計至2020年和2025年將達到1.29和1.51億只,寵物市場規模巨大。高速發展的中國寵物市場孕育著無限商機,而在寵物經濟中,寵物醫療是最大的細分市場之一,既是寵物生活中的一大剛需,又能夠將線上線下緊密結合,還能為寵物用品、寵物社區等周邊服務進行導流,是撬動寵物經濟的關鍵點。

近日,天風證券發布的一份關于寵物醫療的行業報告備受寵業人士矚目。該報告從行業格局、商業模式等方面分析了“寵物醫療”這一朝陽產業。報告指出,過去十年(2005-2015年)中國寵物行業市場規模年均復合增長率為59.5%。其中寵物醫療市場規模約為150億元,行業增速達30%。國內一、二線城市的寵物產業已經相當發達,正逐步向三、四線城市布局延伸。和成熟的美國寵物市場相比較而言,我國寵物市場增速顯著高于美國,但寵物醫療服務占比相對較低,未來寵物醫療行業仍有較大的成長空間。我們試著通過中美寵物醫療發展模式對比,來看看中國寵物醫療行業的發展趨勢如何?

看美國寵物醫療企業發展模式

美國是全球寵物擁有率最高及寵物產業發展最為成熟的國家之一。據調查,2015年美國約有69%的家庭擁有寵物,全國寵物貓犬量約1.64億只,寵物產業總支出達606億美元,其中寵物醫療約占整個寵物產業的一半!

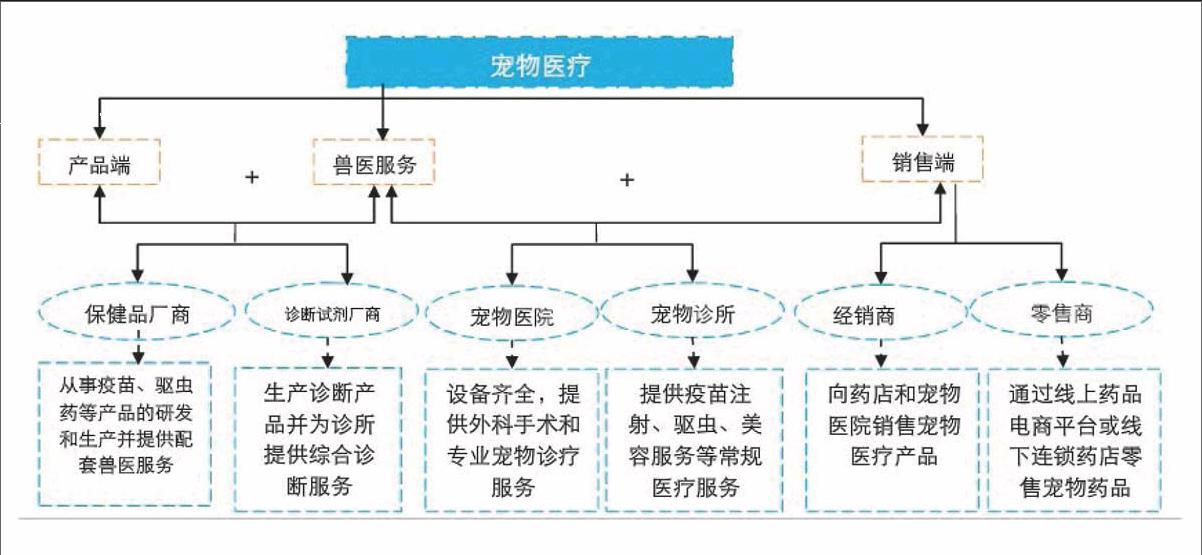

美國寵物醫療企業發展模式分三類:1、產品+服務類。這類公司的重點是產品的研發和生產,獸醫服務多是配套服務。具體為:(1)大型動物保健公司通過研發或收購方式從經濟動物保健領域拓展到寵物醫療領域,這是主流發展模式。例如Zoetis通過收購SmithKline Beecham動保、先靈葆雅通過收購因特威成功涉入寵物市場。(2)將人藥技術與產品應用于寵物領域,例如Aratana Therapeutics用人醫技術治療寵物癌癥、慢性病。2、診療類。具體為:(1)連鎖寵物診所模式,即在社區內設立小型連鎖寵物診所,提供疫苗注射等常規診斷服務。如Banfield Pet Hospital美國最大的連鎖寵物診所,提供預防性保健、常規外科和急診服務。(2)連鎖寵物醫院模式,即設立大型專業連鎖寵物診療機構,除常規診療外還提供包括外科手術、腫瘤、癌癥、心臟病治療等專業獸醫服務。北美寵物醫療護理龍頭VCA Antech正是連鎖寵物醫院模式的典型代表,其有600家連鎖寵物醫院、55家獸醫診斷實驗室,并且銷售診斷產品。3、銷售類。線上加(或)線下雙渠道打造專業零售商或經銷商,如PetMedExpress是美國最大的寵物藥房,通過電子商務平臺、電視和郵件廣告方式銷售寵物處方藥、非處方藥和其他健康產品。

中國寵物醫療行業旭日東升

對比美國,我們認為中國寵物醫療市場具備巨大潛力。原因在于:(1)養寵家庭率遠低于其他國家,寵物數量增長空間大;(2)人均收入持續增加,主要發達城市寵物經濟已高度繁榮。(3)人口老齡化疊加家庭年輕化,寵物陪伴需求大。假設2020年和2025年中國寵物貓犬數量達到1.29億和1.51億只,2020年和2025年城鎮寵物預防型藥物施用率和醫療就診率分別為50%和70%,農村寵物預防型藥物施用率和醫療就診率分別為20%和30%。我們粗略測算目前中國寵物醫療市場規模約為24.9億元,預計2020年和2025年全國寵物醫療市場規模分別達到65.8億元和122億元。隨著寵物數量的增長和養寵觀念的轉變,未來5-10年將成為寵物醫療市場的黃金發展期。

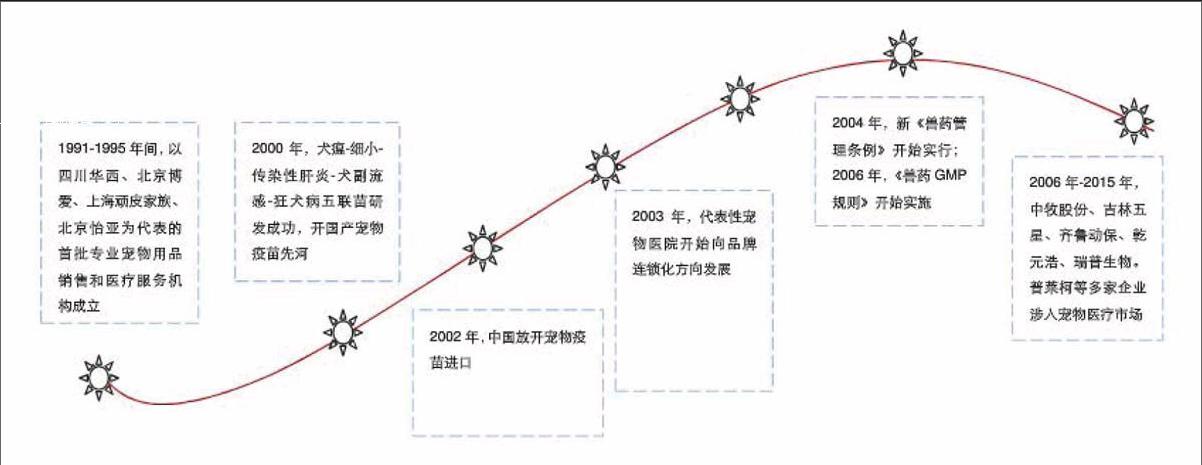

回顧中國寵物醫療行業的發展,總體上可以將發展歷程分為兩個階段:第一階段(1990-2002):探索期。寵物醫療需求激增,國產醫療產品姍姍來遲。長期以來中國動保企業以生產經濟動物藥品為主,寵物藥品研發起步較晚,其中寵物疫苗于2000年首次研發成功。第二階段(2002年至今):發展初期。國際巨頭占絕對優勢,國產藥品技術亟待突破。國際巨頭也因多元化產品和突出療效占絕對優勢,國內動保企業開始積極布局寵物醫療市場,在研發方面仍存在較大差距,寵物診療機構以小型寵物診所為主,大型連鎖寵物醫院開始萌芽。

也就是說,雖然我國寵物醫療行業起步較晚,水平較低,但目前寵物醫療行業在我國仍屬于一個朝陽行業,行業的發展速度卻超過許多發達國家。

銷售和服務先行,產品后至

基于中國現狀和美國寵物醫療發展經驗,從未來的發展趨勢來看,我們認為中國寵物醫療行業的發展將會分兩步走:

第一步,在較長時間里,以寵物醫院為核心的服務型企業將是中國寵物醫療行業的主流發展方向;在未來較長一段時間內,國內藥企都難以在產品和技術上追趕上國際動保巨頭,能夠實現本土競爭優勢的企業和模式只可能出現在銷售端。原因在于:(1)國產寵物醫療產品起步較晚,國際動保巨頭以其多元高效的產品以及完善的營銷渠道占絕對市場控制權,國內藥企在研發人員配備和能力上與國際動保巨頭存在較大的差距,產品和技術積淀不足,此外新藥研發資金投入大,目前國內藥企的盈利能力以及新寵物藥的預計盈利空間使得產品端在短期內注定難以有所作為。但我們也看到,近年來國內動保企業也在積極布局寵物醫療市場,與國際動保巨頭的地盤爭奪戰已拉開序幕。(2)進口寵物藥品已經形成了良好的用戶口碑,寵物主和獸醫對其信任度高,要消除用戶粘性尚需時日。(3)銷售端行業集中度低,且國外企業難以取得經營藥品銷售所需執照,行業分散特性和政策保護為國內企業提供了充分的競爭空間。

因此,以服務和銷售結合發展模式的寵物醫院前景最優。寵物藥品銷售和獸醫服務屬于配套業務,因此將藥品銷售和獸醫服務相結合的模式將成為未來發展主流,而寵物醫院作為市場份額最大的藥品銷售者和獸醫服務提供者將最具前景,隨著寵物熱的逐漸升溫,來自藥品銷售和獸醫服務的雙重收益將推動寵物醫院的不斷發展。

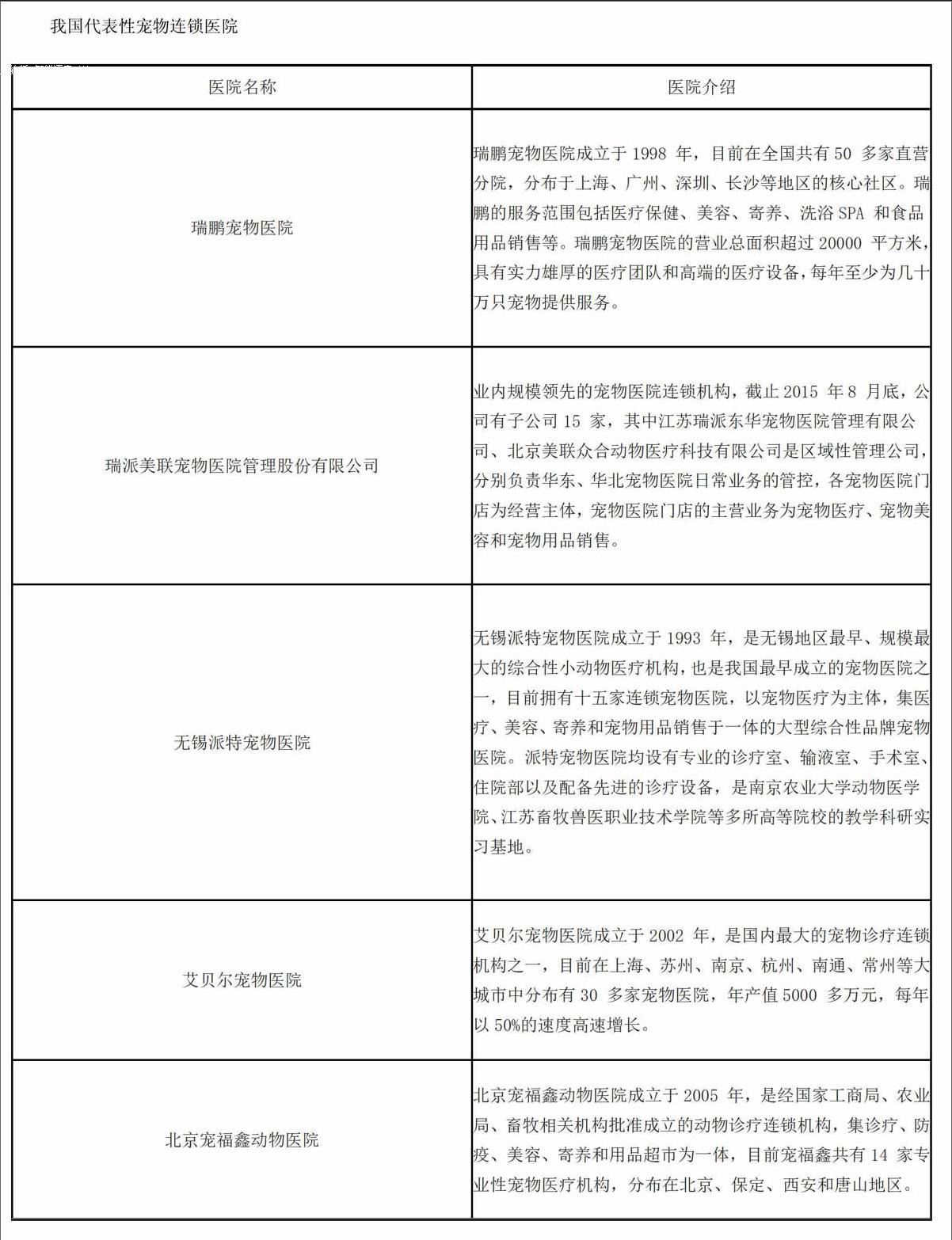

其中,寵物醫院連鎖經營正成為我國寵物醫療行業主要發展趨勢。寵物醫院連鎖能夠通過統一標識、規范經營管理,有效地打造品牌效應,并且在技術、設備、人才上能夠進行資源共享,建立有效的醫療網絡系統,提供寵物醫院的技術服務水平。預計在未來幾年內,中國優質的、高端定位的、覆蓋寵物服務半徑的連鎖規模機構將快速發展,而資本和產業資本的介入也將對行業形成重要的支撐作用。目前我國有很多與大學合作的寵物醫院品牌,如北京中國農業大學動物醫院、杭州浙江大學動物醫院、廣州華南農業大學動物醫院、上海天使寵物醫院、哈爾濱畜犬聯盟寵物醫院、重慶名望寵物醫院等,醫療優勢明顯。市場上也有許多寵物醫院正在尋求加盟來搶占市場先機,迅速擴大市場份額。這些寵物連鎖醫院一般會以醫療為核心,

輔以寵物美容、寵物商品銷售、寵物寄養等,擴大醫院的服務范圍吸引客戶。

目前,我國規模較大的代表性寵物連鎖醫院主要有瑞鵬、瑞派、美聯眾合、派特、艾貝爾、我寵我愛、美聯眾合、寵福鑫、關忠、思威國際等,而這些品牌的寵物連鎖醫院也吸引著風投的關注。

相關鏈接:中國寵物醫療行業第一股:瑞鵬股份上市敲鐘了

2016年9月2日,作為寵物醫療行業家喻戶曉的品牌瑞鵬寵物醫療集團在北京全國中小企業股份轉讓系統(NEEQ,簡稱“新三板”)成功掛牌,舉行隆重的上市敲鐘儀式(股票名稱:瑞鵬股份,股票代碼:838885),成為中國寵物醫療行業第一股,開啟寵物醫療行業進入資本市場的新紀元。

第二步,在寵物醫療行業發展到一定規模后,“多元化產品+連鎖寵物醫院”的垂直業務模式或才能崛起。我們認為未來隨著寵物醫療行業規模擴張,利潤將驅動藥企實現研發突破。盡管發展快速,相對于經濟動物用藥而言我國寵物用藥市場規模仍偏小,隨著寵物數量、居民收入的增加及人寵感情的增強,我們認為中國寵物醫療行業在未來5-10年將實現快速擴張,預計到2020年和2025年寵物用藥市場規模將達到124億和400億元,毛利率保守估計在50%以上,巨大的市場和盈利空間將推動藥企加大研發投入,實現技術突破。我們認為寵物藥企實現快速研發突破的方向有:(1)充分利用現有經濟動物獸藥資源,改進升級實現經濟動物獸藥寵物化。(2)合理利用現有人藥資源,探討人藥應用于寵物的可能性。

因此,在寵物醫療行業發展到一定規模后,“多元化產品+寵物醫院”模式或能崛起。該模式指具有自主研發產品的藥企與寵物醫院進行合作,先以合作醫院為試點推廣自主品牌藥品,再將銷售范圍逐漸擴大到其他寵物醫院和銷售渠道。我們認為在寵物醫療行業充分發展后該模式有望幫助產品端企業虎口奪食,原因在于寵物醫院已積累足夠的客源和口碑,在此時推出自主品牌藥品易被客戶接受,該模式以豐富的產品線對接下游寵物醫院,能夠形成良好的協同效應。目前,動保公司“瑞普生物”在積極研發生產寵物藥品的同時,戰略布局連鎖寵物醫院,參股到瑞派寵物醫院(國內第一梯隊寵物醫院連鎖龍頭企業,擁有83家連鎖寵物門店),品牌的知名度和資源整合能力突出,“多元化產品+連鎖寵物醫院”模式已初具雛形。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

世界最新醫學信息文摘(2021年12期)2021-06-09 08:36:56

小學生優秀作文(低年級)(2018年6期)2018-05-19 01:54:28

消費導刊(2017年20期)2018-01-03 06:27:16

中國衛生(2016年6期)2016-11-23 01:09:08

中國衛生(2016年5期)2016-11-12 13:25:28

中國藥物應用與監測(2015年5期)2015-12-11 03:15:54

中國衛生(2015年9期)2015-11-10 03:11:14

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2015年4期)2015-11-08 11:15:58