基于結構方程的資源型產業影響因素研究

2017-02-28 02:05:22牛秀紅

中國礦業 2017年2期

牛秀紅

(中國礦業大學(北京)管理學院,北京 100083)

基于結構方程的資源型產業影響因素研究

牛秀紅

(中國礦業大學(北京)管理學院,北京 100083)

資源型產業發展受各種因素影響,通過文獻分析及專家訪談,確定資源型產業影響因素外部環境包括資源條件、產業環境、法律政策、環境因素四個方面,內部管理包括生產管理、人力資源和財務運營三個方面,共36個因素。通過調查問卷形式進行實證分析,通過探索性檢驗剔除5項對量表信度及效度造成影響的因素,最終保留31項影響因素并構建結構方程進行路徑分析。結果顯示,外部環境及內部管理均對資源型產業發展有顯著性影響,外部環境的變化會引起內部管理的變化,進而繼續對資源型產業產生影響;外部環境方面資源條件和產業環境影響較大,法律政策和環境仍有進步空間;內部管理方面生產管理、人力資源、財務運營均對企業發展有重要作用。研究認為可從影響因素角度出發,促進資源型產業發展和升級。

資源型產業;影響因素;結構方程模型;實證分析

資源型產業的概念早在20世紀80年代就被提出,但是目前尚未形成統一的界定。廣義上的資源型產業指依賴于包括礦產資源、生物資源、氣候資源、土地資源等在內的所有自然資源的經濟活動部門,這類產業以自然資源為基礎進行開發和利用,與自然資源賦存情況密切相關;而狹義的資源型產業是指以能源和礦產資源開發利用為基礎的產業,包括資源開采和與開采相關的初步加工業,如采掘業、資源加工業、電力、熱力等產業。本文在進行資源型產業影響研究時,主要指狹義的資源型產業。

長期以來,我國資源型產業發展迅速,極大的促進了國民經濟的發展,2002年以后資源型產業的年均增長速度達到了20% 以上,為我國尤其是西部地區的工業化作出了較大貢獻。而隨著資源型產業的迅速發展,資源型產業的負面問題開始顯現,如對資源過度依賴、產業單一、污染環境、產業內部創新不足等,這些問題一方面引起學者們對資源型產業轉型發展的重視,另一方面也對資源型產業本身的發展造成了影響。除此之外,資源型產業的發展還受哪些因素影響,這些影響因素對資源型產業發展和升級有什么啟示,這是本文研究的方向。

1 研究綜述

國內關于資源型產業的研究,主要集中在以下兩方面。

一方面是關于資源型產業集群的研究。張會新(2009)對資源型產業集群的動力機制進行分析,從資源、主體和環境三個層面分析動力因素,并根據產業生命周期理論分析了動力演化機理[1]。劉媛媛等(2014)認為資源稟賦、競爭優勢、政府培育是資源型產業形成機理因素,中國資源型產業集群發展還處于初級階[2]。劉玉珂(2009)認為自然資源、企業自身狀況、集群內部結構和政府服務管理是影響資源型產業集群形成和發展的主要因素[3]。張建斌(2012)比較了沒有環境壓力和資源約束下與資源與環境約束下的兩種資源型產業集群增長模型的不同,資源型產業集群可持續發展路徑需要在生態環境承載下的角度下制定[4]。毛旭艷等(2011)對資源型產業中的煤炭產業集群模式進行研究,提出資源稟賦型、產業關聯型和外力驅動型三種集群模型[5]。孫麗芝等(2008)從組織機構、生態和企業數量三方面對資源型產業集群的風險進行識別,并提出資源型產業集群可持續發展的對策[6]。張連業等(2007)認為資源型產業集群轉型升級可以分為漸變式和劇變式兩種類型,創新在資源型產業集群升級過程中有重要作用[7]。

第二方面的研究集中于資源型產業轉型研究。田原等(2016)對低碳發展約束下的資源產業轉型障礙主要有技術創新缺乏、制度不足、思維定式和政府問題等,提出低碳發展約束下資源型產業轉型升級需要從多方面進行推進[8]。董雯等(2011)對烏魯木齊資源型產業對綠洲城鎮發展的空間效應進行分析,根據空間效應為資源型產業轉型發展提供思路[9]。陳穎(2012)對內蒙古資源型產業的轉型從動力、制約、方式等方面進行分析,并對內蒙古資源型產業壯行升級進行了總體構想[10]。薛軍等(2013)對前人關于資源型產業的相關研究進行總結梳理,對我國資源型產業結構與升級進行了理論評述[11]。聶華林等(2010)結合西部資源型城市對資源型產業進行分析,提出了戰略調整目標和政策框架建議[12]。

對資源型產業進行充分研究是討論產業集群及轉型問題的前提,但是目前關于資源型產業發展影響因素的研究很少,且集中于某種因素對產業某個方面的影響。如董穎(2007)分析了資源環境對資源型產業群的影響[13];武健鵬(2012)分析了資源型產業轉型中政府作用的影響[14]。資源型產業的發展受內外各種因素的影響,但在測量方面無法避免自變量和因變量產生的誤差,且因素之間即因變量之間具有相互影響關系,因而無法使用傳統回歸方法處理,而結構方程可以很好的解決以上問題[15]。因此本文對資源型產業發展影響因素進行分析并構建結構方程模型進行實證研究,以更充分的理解資源型產業。

2 影響因素

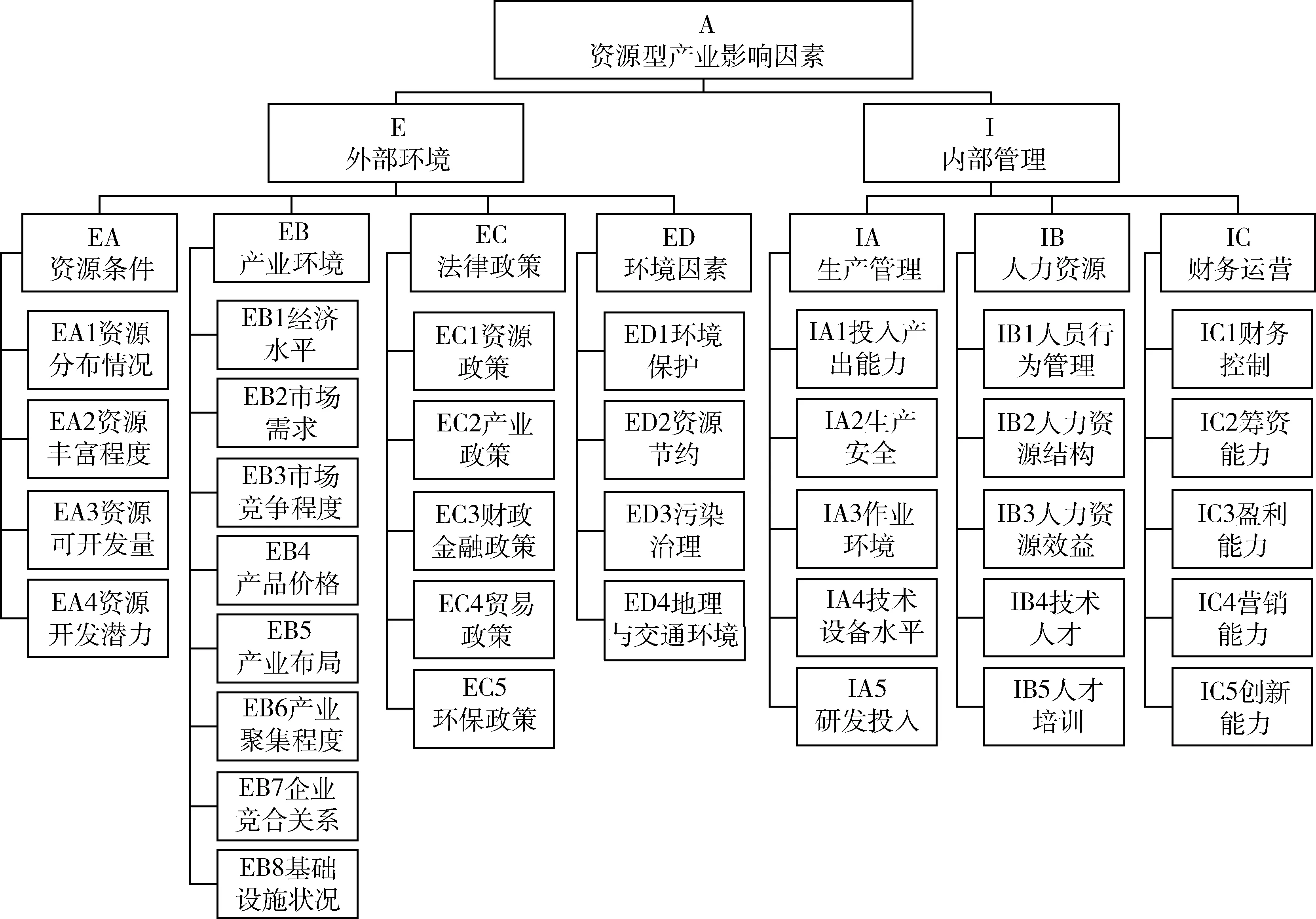

本文根據關于資源型產業的研究文獻,結合資源型產業發展特點,從外部環境及企業內部管理兩方面確定資源型產業發展的影響因素。在影響因素確定過程中,對3家煤炭企業、2家石油企業及1家鐵礦開采企業的10位管理者進行訪談,最終確定7個方面的36個影響因素指標,見圖1。

3 實證分析

3.1 研究方法

結構方程模型(Structural equation modeling, SEM)包含測量模型和結構模型。測量模型反映觀察變量與潛在變量的因果關系,結構模型反映潛在變量之間存在的關系。結構方程模型可以將因素分析方法與路徑分析方法相結合,適合于多變量分析[15]。在樣本數據分析時,采用SPSS22.0與AMOS24.0進行數據處理、指標驗證和模型修正。

3.2 數據獲取

1)制定問卷。問卷編制采用里克特五級量表法。第一步根據上文確定的指標,查找各項指標相關衍生概念文獻,根據指標及文獻分析編制形成36項測試題目;第二步選擇30名資源型企業的管理人員進行測試題目的回答,并對題目描述進行評價;第三步,對各題得分統計分析,找出辨識力小的題目進行修改或刪除,最終形成調查問卷。

2)數據采集。問卷調查主要集中在陜西、山西、內蒙古、河北四省,因研究條件所限,除15份問卷數據是通過現場訪談收集外,其余問卷均采用郵件方式進行發放回收。總計發放問卷300份,回收262份,剔除信息不完整或不符合填寫要求的問卷45份,有效回收率為72.3%。

3.3 探索性分析

3.3.1 信度檢驗

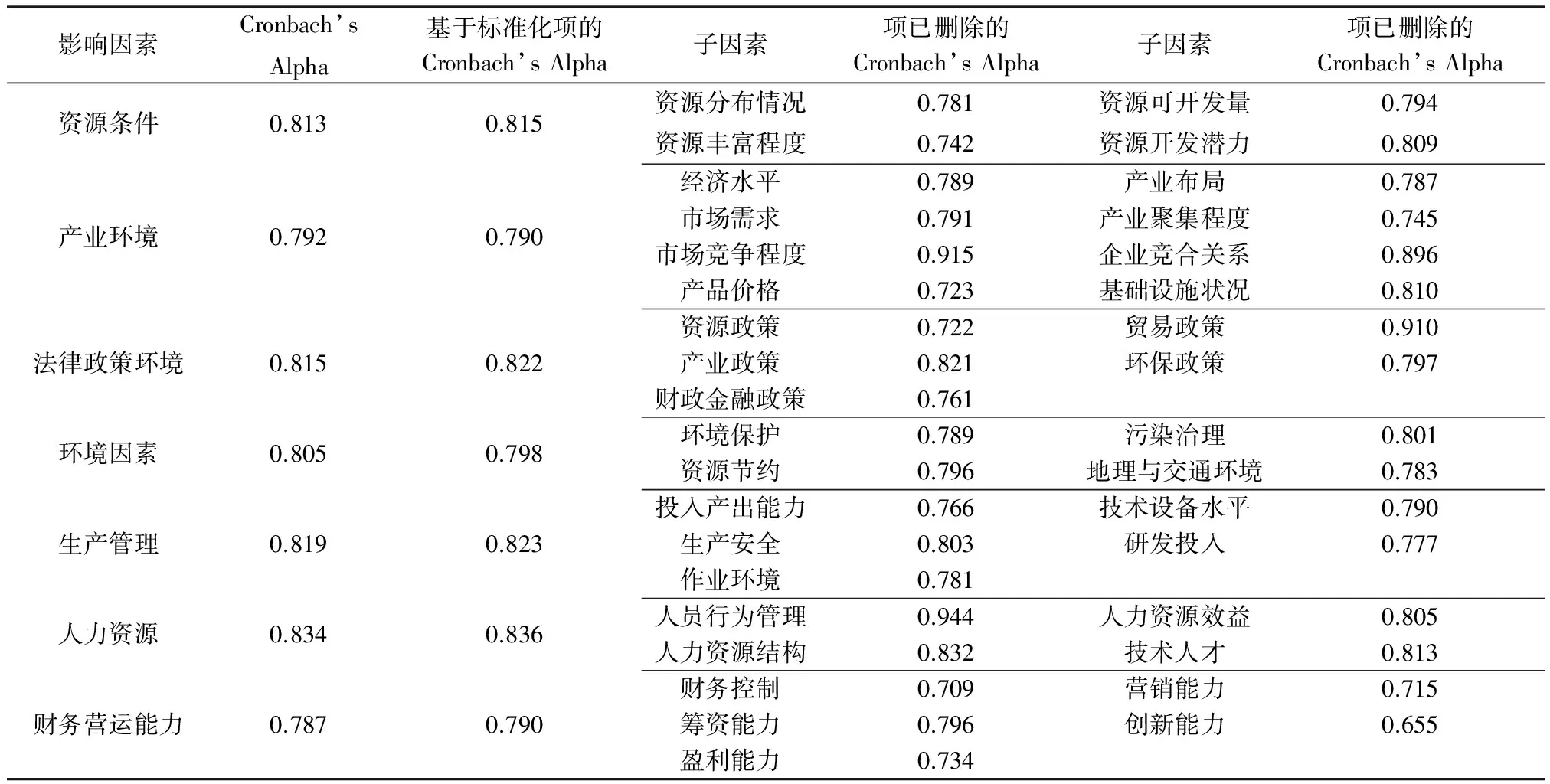

信度檢驗是用同一方法觀測計算同一類對象數據一致性的概率的方法,能夠評估問卷調查分析的穩定性和可靠性,主要用穩定性、等值性和內部一致性三種指標。本文利用SPSS22.0對新能源產業影響因素量表的樣本數據進行信度檢驗,資源條件、產業環境、法律政策環境、環境因素、生產管理、人力資源、財務營運能力的信度檢驗Alpha值分別為:0.813、0.792、0.815、0.805、0.819、0.834、0.787,均具有較高的置信度,具體分析如表1所示。

由表1可以看出,“市場競爭程度”、“企業競合關系”、“貿易政策”、“人員行為管理”刪除后,其所在子量表的Alpha值會有較大提升,因此考慮刪除這四項,其他因素在刪除后Alpha值變化很小,予以保留。

圖1 資源型產業影響因素體系

表1 影響因素信度檢驗Alpha值

影響因素Cronbach’sAlpha基于標準化項的Cronbach’sAlpha子因素項已刪除的Cronbach’sAlpha子因素項已刪除的Cronbach’sAlpha資源條件0.8130.815資源分布情況0.781資源可開發量0.794資源豐富程度0.742資源開發潛力0.809產業環境0.7920.790經濟水平0.789產業布局0.787市場需求0.791產業聚集程度0.745市場競爭程度0.915企業競合關系0.896產品價格0.723基礎設施狀況0.810法律政策環境0.8150.822資源政策0.722貿易政策0.910產業政策0.821環保政策0.797財政金融政策0.761環境因素0.8050.798環境保護0.789污染治理0.801資源節約0.796地理與交通環境0.783生產管理0.8190.823投入產出能力0.766技術設備水平0.790生產安全0.803研發投入0.777作業環境0.781人力資源0.8340.836人員行為管理0.944人力資源效益0.805人力資源結構0.832技術人才0.813財務營運能力0.7870.790財務控制0.709營銷能力0.715籌資能力0.796創新能力0.655盈利能力0.734

3.3.2 效度檢驗

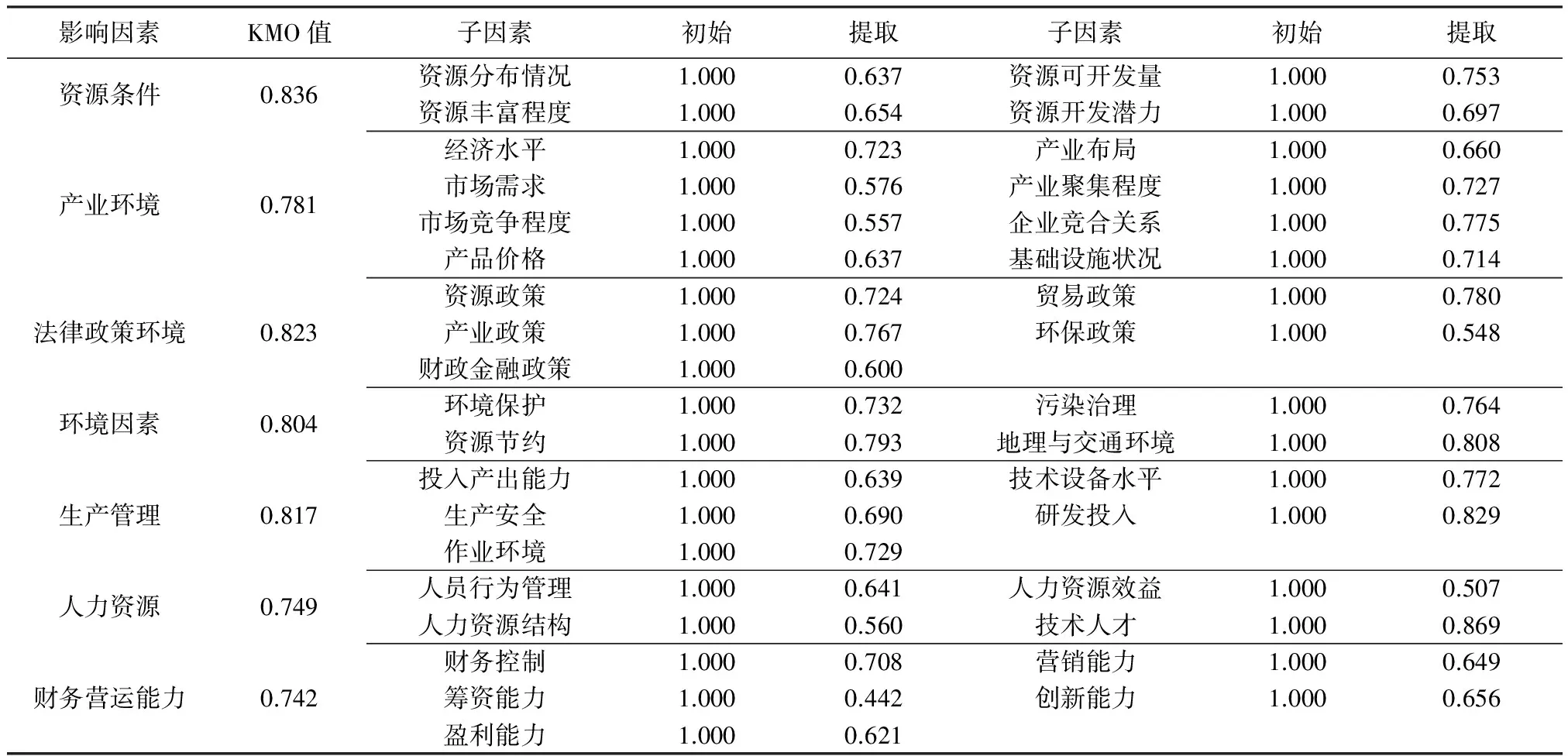

對各類因素進行效度檢驗,得出資源條件、產業環境、法律政策環境、環境因素、生產管理、人力資源、財務營運能力的KMO值分別為0.836,0.781,0.823,0.804,0.817,0.749,0.742。均達到顯著水平,說明幾類因素量表均具有較好的測量效度,符合因子分析要求,具體如表2所示。通過效度檢驗后,運用主成分分析法進行因子分析,對影響因素提取公因子,計算每個因素的因子貢獻率。

根據計算結果可以看出,只有“籌資能力”貢獻率0.442低于0.5,因此考慮去除此項,其余因素均大于0.5,予以保留。

3.4 探索性分析

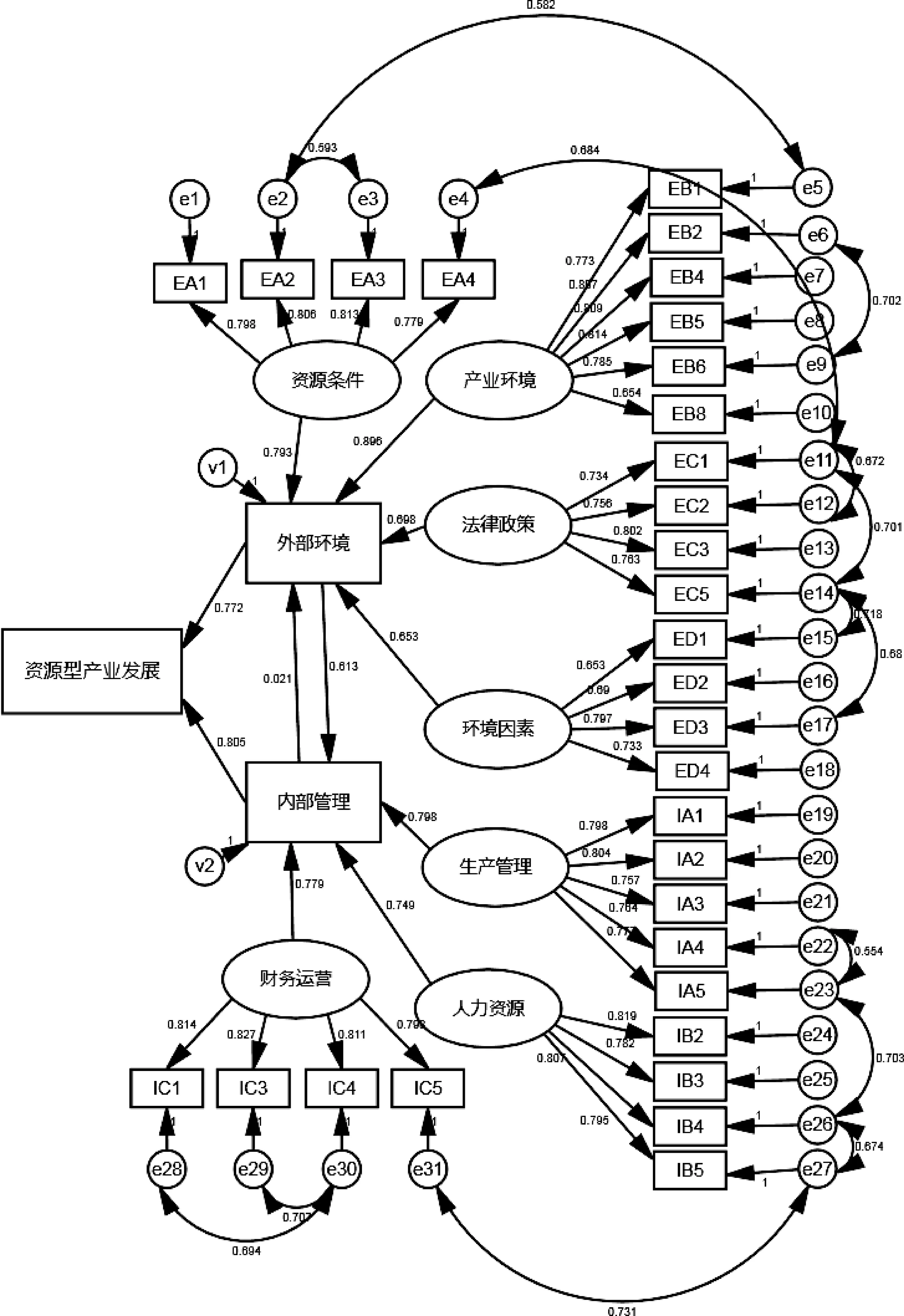

根據探索性分析,保留31項影響因素,對其進行驗證性分析,使用AMOS24.0軟件繪制影響因素測量模型,經過多次進行修正得到資源型產業影響因素測量模型標準化估計如圖2所示。

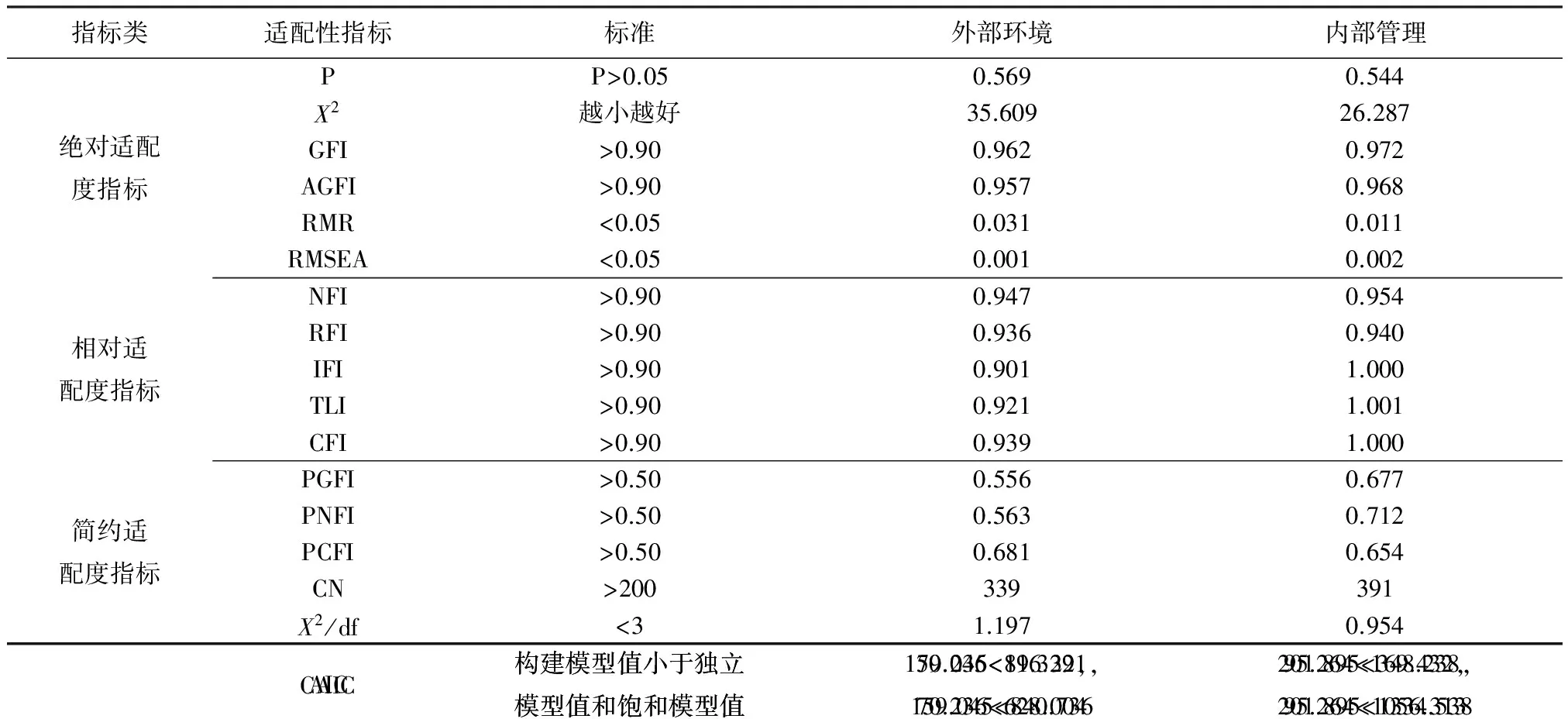

參考結構方程模型統計檢驗量的絕對擬合性指標、相對擬合性指標和簡約擬合性指標對修正后的模型進行檢驗,進行模型整體適配性分析,結果顯示,各項因素均符合標準要求,具體結果如表3所示。

表2 影響因素公因子方差

表3 影響因素路徑模型整體適配性

圖2 修正后的資源型產業影響因素模型標準化估計圖

3.5 結果分析

通過分析結果可以看出,模型整體達到適配性標準,適配性良好。從路徑模型得出外部環境和內部管理對資源型產業發展的影響路徑系數分別為0.772和0.805,表明資源型產業的發展受外部環境和企業內部管理的共同作用。通過外部環境和內部管理之間的路徑關系可以看出,外部環境與內部管理作用關系顯著。外部環境對內部管理路徑標準化回歸系數達到0.613,表明外部環境變化會引起內部管理的變化,進而繼續影響資源型產業的發展;外部環境中資源條件的路徑系數是0.793,源于資源型產業對自然資源的依賴,而產業環境路徑系數高達0.896,說明資源型產業受外部經濟及產業內發展環境影響較大;法律政策和環境因素的路徑系數比前兩項稍低,表明在出臺資源型產業政策及發揮作用方面還有進步的空間,而環境對資源型產業的約束也有待加強。內部管理中,生產管理、人力資源和財務運營的路徑系數分別為0.798、0.749和0.779,表明企業內部各方面管理均對資源型企業發展有重要作用。

4 結語

本文通過文獻分析及專家訪談從產業外部環境和企業內部管理兩方面對資源型產業影響因素進行分析,并通過探索性分析和驗證性分析保留了31項因素作為影響資源型產業發展的影響因素并進行了實證檢驗。根據分析結果,對資源型產業的發展和轉型有如下啟示。

1)資源型產業除了對資源依賴較大外,還受到產業環境方面不同因素的影響。在發揮資源型產業優勢的前提下,對產業環境因素進行控制或改變,以改變資源型產業發展狀態,尋找促進資源型產業升級優化的新路徑,對資源型產業的可持續發展具有重要意義。

2)資源型產業是在國家政策的引導及環境的約束下發展的,目前來看,政策及環境的影響顯著性相對其他因素較小,說明需要加強法律政策對資源型產業的引導作用,制定更加完善的政策并落實實施效果;增強生態環境在資源型產業發展中的約束作用,促進資源型產業向生態型產業轉變,以實現在環境承載范圍內的資源型產業可持續發展。

3)資源型產業的主體是企業,通過影響因素分析可以看出,企業內部管理與產業發展息息相關。企業管理能力提升增強了企業競爭力,競爭優勢推動產業發展。從長期看,企業的創新可以保持長久的競爭優勢,而創新是推動資源型產業升級的驅動力。

[1] 張會新. 我國資源型產業集群的動力機制研究[D]. 西安:西北大學,2009.

[2] 劉媛媛,孫慧. 資源型產業集群形成機理分析與實證[J]. 中國人口·資源與環境,2014,24(11):103-111.

[3] 劉玉珂. 資源型產業集群的影響因素與發展研究[D]. 北京:中國地質大學(北京),2009.

[4] 張建斌. 資源型產業集群可持續發展的路徑選擇—基于生態學產業集群“S”型增長模型的思考[J]. 科技進步與對策,2012,29(19):51-54.

[5] 毛旭艷,孔寅. 煤炭產業集群模式研究[J]. 中國礦業,2011,20(10):32-35.

[6] 孫麗芝,范恩海. 資源型產業集群的風險分析與對策研究[J]. 經濟問題,2008(3):20-22.

[7] 張連業,杜躍平. 論我國資源型產業集群的升級與轉型[J]. 陜西師范大學學報:哲學社會科學版,2007,36(11):89-94.

[8] 田原,孫慧. 低碳發展約束下資源型產業轉型升級研究[J]. 經濟縱橫,2016(1):45-48.

[9] 董雯,鄧鋒,楊宇. 烏魯木齊資源型產業的演變特征及其空間效應[J]. 地理研究,2011,30(4):723-734.

[10] 陳穎. 內蒙古資源型產業轉型與升級問題研究[D]. 北京:中央民族大學,2012.

[11] 薛軍,汪戎. 中國資源型產業結構調整與升級研究評述[J]. 學術探索,2013(11):37-45.

[12] 聶華林,李光全,楊艷麗. 新時期西部資源型產業戰略調整的目標導向與對策建議[J]. 科技進步與對策,2010,27(9):60-63.

[13] 董穎. 資源環境因素對資源型產業群發展的影響分析[J]. 生態經濟,2007(7):37-41

[14] 武健鵬. 資源型地區產業轉型路徑創新研究:基于政府作用的視角[D]. 太原:山西財經大學,2012

[15] 吳明隆. 結構方程模型—AMOS的操作與應用[M]. 重慶:重慶大學出版社,2009:8-15.

2016年規模以上采礦業利潤降幅收窄

國家統計局近日公布的最新數據顯示,2016年,全國規模以上工業企業實現利潤總額68 803.2億元,比2015年增長8.5%。其中,采礦業(規模以上,下同)實現利潤總額1 825.2億元,比2015年下降27.5%,降幅比2015年收窄30.7個百分點。

國家統計局公布的數據顯示,2016年,在41個工業大類行業中,29個行業利潤總額比2015年增加,1個持平,11個減少。其中,采礦業中3個細分行業比上年下降,2個細分行業比上年增長。具體來看:煤炭開采和洗選業利潤總額1 090.9億元,比2015年增長223.6%,2015年是同比下降65%;石油和天然氣開采業利潤總額-476.3億元,比2015年下降158.9%,降幅比2015年擴大84.4個百分點;黑色金屬礦采選業利潤總額403.7億元,比2015年下降13%,降幅比2015年收窄30.9個百分點;有色金屬礦采選業利潤總額483.3億元,比2015年增長9.7%,2015年是同比下降19.3%。此外,非金屬礦采選業利潤總額387.8億元,比2015年下降6.5%,2015年是同比增長4.9%。

數據還顯示,2016年,采礦業主營業務收入49 646.7億元,比2015年下降4%,降幅比2015年收窄12.3個百分點。

Research on resource-based industry influence factors based on structural equation model

NIU Xiuhong

(School of Management,China University of Mining and Technology(Beijing),Beijing 100083,China)

Resources industry development was influenced by various factors. Through literature analysis and expert interviews to determine the resource-based industry influence factors. External environment include resource condition, industry environment, law and policy and ecological environment, and internal management include production management, human resource and finance operation. Empirical analysis was conducted in the form of questionnaire. 5 factors was excluded for their influences to the reliability and validity of the scale and 31 factors was retained to be analyzed by structural equation model. Results show that both external environment and internal management have significant effects on resource-based industry. And external environment can impact internal management and further to the industry. Resource condition and industry environment had significant impact on external environment. Law and policy and ecological environment, remained to be improved. Production management, human resource and finance operation all played important roles in the enterprise development. The study indicates that the development and upgrade of resource-based industry can be studied from the aspects of influence factors.

resource-based industry; influence factor; structural equation model; empirical analysis

2016-10-04

牛秀紅(1988-),女,博士研究生,主要從事技術經濟、安全管理、風險管理等,E-mail:icey1228@yeah.net。

F407.1

A

1004-4051(2017)02-0077-06

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

電子制作(2018年18期)2018-11-14 01:48:24

資源再生(2017年3期)2017-06-01 12:20:59

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00