基于會計準則對長期股權投資賬務原理的思考

2017-03-16 16:19:14陳文靜

商業會計 2017年2期

陳文靜

摘要:對于長期股權投資的學習是重點也是難點,需要學習者在學習過程中及時歸納總結,探求會計準則核算的原理、道理,從而理解性地掌握長期股權投資的賬務處理。文章對長期股權投資的初始計量、后續計量及編制合并財務報表時成本法向權益法的調整進行了解析。

關鍵詞:長期股權投資 控股合并 調整

一、長期股權投資的核算范圍

《企業會計準則第2號——長期股權投資》中所稱的長期股權投資,是指投資方對被投資單位實施控制、重大影響的權益性投資,以及對其合營企業的權益性投資。其中控制部分的長期股權投資形成了企業合并,這里僅僅討論控股合并。長期股權投資并非通過資產所有權擁有者的使用、經營來獲利,而是通過讓渡資產的使用權,由被投資方賺取利潤,投資者作為股東來分配利潤,投資者所分配的價值量是由被投資方的經營狀況決定的。但是在這樣一個過程中,投資方會對被投資方生產經營產生或大或小的影響,從擁有對被投資方的財務經營決策的參與權到共同決策的共同控制程度乃至對子公司的主導。本文對長期股權投資的賬務處理問題及相應理解展開論述。

二、長期股權投資的初始計量

本文只討論與企業合并相關的長期股權投資的初始計量。控股合并包括同一控制下企業合并和非同一控制下企業合并,如表1所示。

(一)同一控制下長期股權投資的初始計量。同一控制下,合并方以被合并方所有者權益賬面價值乘以持股比例作為長期股權投資的初始入賬成本。因為同一控制自始至終歸屬于同一個最終控制者,無公允而言,所以要用賬面價值,也就不會出現資產轉讓損益,可以有效地控制企業集團通過內部交易人為操縱利潤的現象。同一控制下長期股權投資入賬價值只參考被合并方的賬面價值,不考慮合并方付出代價的公允價值。這時付出的代價與長期股權投資的入賬價值出現借貸方差額時,若在貸方,貸記“資本公積——股本溢價”科目,若在借方,沖減“資本公積——股本溢價”科目,不足沖減時,依次沖減盈余公積、未分配利潤。

(二)非同一控制下長期股權投資的初始計量。非同一控制下,交易雙方是獨立的市場主體,不存在關聯關系,是有公允而言的。長期股權投資的初始入賬價值使用的是購買方合并成本的公允價值,而不是被購買方的可辨認凈資產的公允價值,這是因為在非同一控制下的企業合并中出現了不可辨認的一些資源及商譽、負商譽,僅以被購買方的可辨認凈資產乘以持股比例不足以完整反映長期股權投資的合并成本。非同一控制下企業合并形成的長期股權投資若包含商譽,則該商譽在個別報表中包含在“長期股權投資”項目中,而在合并財務報表中,商譽要單獨列報。

在非同一控制下,合并成本等于長期股權投資的初始入賬價值,所以不會出現借貸方差額。但是合并成本與被購買方的可辨認凈資產公允價值的差額需要反映,借方以商譽、貸方以營業外收入反映在購買日的合并報表中。若以非現金資產取得時,非現金資產的賬面價值和公允價值之間的差額計入當期損益。若是固定資產、無形資產,公允價值賬面之差計入營業外收支;若是存貨,則視同銷售處理,按非現金資產公允價值確定銷售收入,同時結轉相應成本;若為金融資產,計入投資收益。

(三)同一控制與非同一控制的結合。本文通過案例將兩者聯系起來解釋易混淆點。

例:甲公司2013年出資1億元取得乙公司100%的控制權,購買日乙公司可辨認凈資產公允價值為9 000萬元,甲乙不存在任何關聯關系(非同一控制)。2013年乙公司按賬面價值計算的凈利潤為500萬元,按公允價值計算的凈利潤為600萬元;2014年乙公司按賬面價值計算的凈利潤為600萬元,按公允價值計算的凈利潤為700萬元;2015年乙公司按賬面價值計算的凈利潤為700萬元,按公允價值計算的凈利潤為800萬元。2016年1月1日,甲公司的另一個子公司A公司以1.2億元的對價,取得對乙公司100%的控制權。為求得合并日的“資本公積——股本溢價”,應計算合并日長期股權投資的入賬價值與付出對價的差額。

由于這個案例巧妙地將同一控制、非同一控制聯系了起來,所以要從2013年1月1日購買日那天說起。購買日長期股權投資以付出代價1億元入賬,高于乙公司可辨認凈資產的部分,形成了10 000-9 000=1 000(萬元)的商譽。乙公司的所有者權益公允價值從2013年1月1日的9 000萬元,經過3年的經營,到2016年1月1日已經成為9 000+600+700+800=11 100(萬元),這里使用的是各年凈利潤的公允價值,是因為“公允+賬面”不同的計量屬性相加沒有意義,2016年1月1日合并日當天乙公司的所有者權益賬面價值實際上是11 100萬元,以前的公允價值記載到了賬上,也就成為了賬面價值。

合并日長期股權投資的入賬價值=乙公司所有者權益賬面價值×100%+全部商譽=(9 000+600+700+800)×100%+(10 000-90 00)=12 100(萬元)。由于案例的特殊性,在非同一控制的基礎上又形成了同一控制下的合并。商譽是在2013年1月1日購買日形成的,僅僅是同一控制下的企業合并不會出現商譽。所以合并日的“資本公積——股本溢價”為12 100-12 000=100(萬元)。

三、長期股權投資的后續計量

成本法是指長期股權投資按投資成本計價的方法,僅在收到利潤或股利時確認投資收益。除了投資企業追加投資、收回投資等情形外,長期股權投資的賬面價值保持不變,對被投資方形成控制的長期股權投資后續計量采用成本法核算。權益法是指長期股權投資最初以初始投資成本計量,其后根據投資企業享有被投資單位所有者權益份額的變化對長期股權投資的賬面價值進行調整的方法。對被投資方達到重大影響和共同控制時采用權益法核算。

按道理來說,無論是聯營、合營還是對子公司的控制,都應該采用權益法實時地根據對方的行為進行反映。但是出于兩點考慮,一是權益法下宣告凈利潤時投資方借記“長期股權投資”科目,貸記“投資收益”科目。投資收益反映在利潤表上,會影響投資方的股東分紅,使母公司墊付大筆資金(由于100%控股),可能引起母公司的財務困難。成本法僅需在分紅時借記“應收股利”科目,貸記“投資收益”科目,往往宣告分紅與實際發放時間間隔很短,這樣現金的流入流出是對等的,有效地解決了墊付資金分紅的問題。二是防止進行利潤操縱。當母公司是上市公司時,為使報表“好看”,可能會通過調節子公司利潤來影響自身利潤,由于子公司數量較多,但部分不是上市公司,給審計工作帶來了困難。因此成本法、權益法的核算范圍不一致是有一定道理的,但是在編制合并財務報表時,又需要將母公司長期股權投資由成本法調整為權益法,以形成統一口徑。

四、編制合并財務報表時成本法向權益法的調整

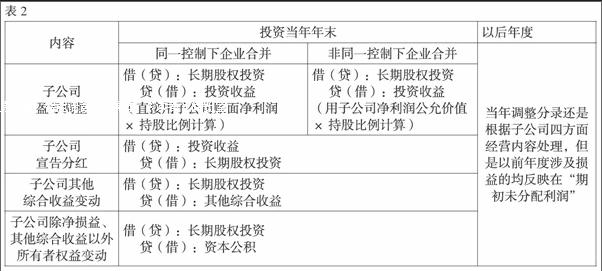

在編制合并財務報表時,需要先編制合并工作底稿,以集團為一個整體時,便不存在所謂的投資、被投資了,所以需要將母公司長期股權投資與子公司所有者權益進行抵銷處理。權益法下長期股權投資的4個明細科目正好與所有者權益的5個部分對應:“長期股權投資——成本”對應實收資本;“長期股權投資——損益調整”對應盈余公積和未分配利潤;“長期股權投資——其他綜合收益”對應其他綜合收益;“長期股權投資——其他權益變動”對應資本公積。為抵銷干凈,將長期股權投資從成本法向權益法進行調整。調整時分為兩種情況,調整分錄如表2所示。

需要注意的是,非同一控制下長期股權投資從成本法向權益法調整時,在子公司宣告盈虧、母公司確認投資收益時,不能直接用宣告的凈利潤乘以持股比例(賬面)來計算,這是因為自始至終權益法使用的均是公允價值的口徑,口徑要一致,所以需要先把子公司的凈利潤調整成公允價值模式,這時需要找出購買日子公司資產和負債的公允價值和賬面價值的差額,分析其對子公司本年凈利潤的影響,調整子公司相關項目,得出公允價值模式下的子公司凈利潤。

五、結論

長期股權投資是學習會計準則的一個難點,它包含了很多內容,既涉及CAS 2的初始計量、后續計量,以及轉換和處置;同時又和CAS 20企業合并有關聯,在CAS 33的合并財務報表編制時也出現了它的身影。在每一個階段,對于長期股權投資的理解需要不斷消化、學習,從會計準則制定的立意點出發去思考,可以理解性地掌握長期股權投資的不同層次。

參考文獻:

[1]財政部.關于印發修訂《企業會計準則第2號——長期股權投資》的通知[S].財會[2014]14號.

[2]財政部.關于印發修訂《企業會計準則第33號———合并財務報表》的通知[S].財會[2014]10號.