太保渡過銀保轉型陣痛期 典型樣本四川分公司這樣做

2017-03-28 10:54:44薛玉敏

投資者報 2017年12期

關鍵詞:轉型

薛玉敏

銀保轉型說起來容易,但實際做起來難,放棄容易的銀保渠道的躉交業務,轉向發展個人營銷渠道需要下更大的決心

銀保渠道作為多數保險業務起步和規模提升的主要途徑,在保險公司心中曾經占據了非常重要的地位,但隨著低利率時代的來臨,以及監管要求回歸保障的要求,保險公司紛紛掀起銀保轉型的大幕。

其實,相較這場由外部強行引導的轉型大戲,一些大型險企早已邁上主動轉型之路,過程雖然曲折,且經過很長時間保費滑落的痛苦期,但是現在來看,不少企業已取得初步成效。

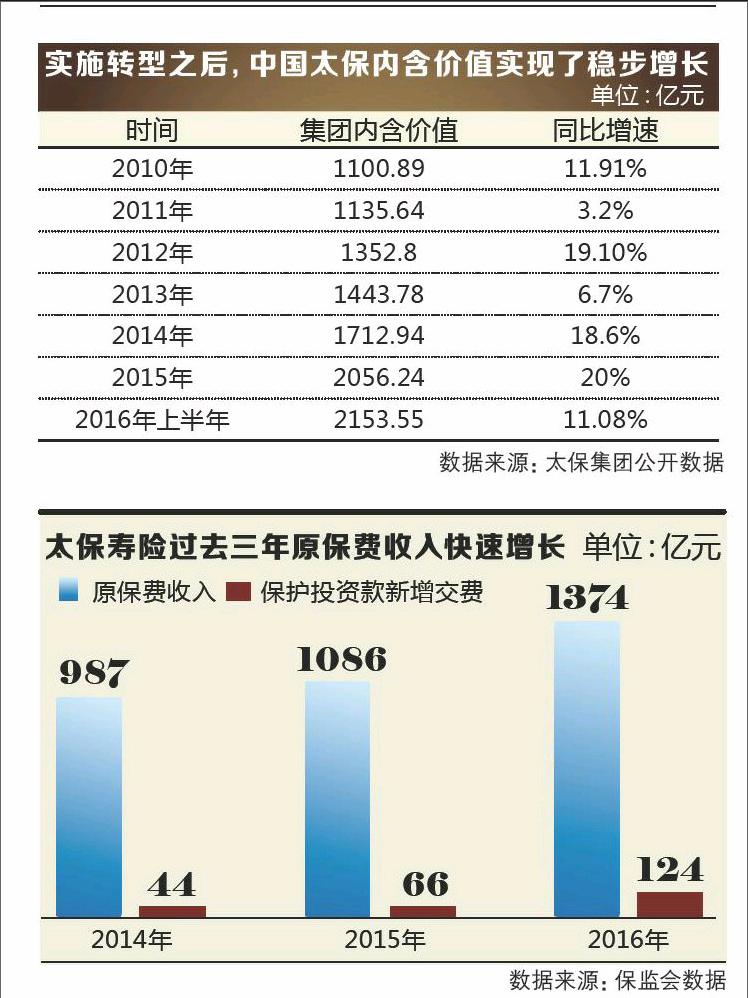

以中國太保來說, 自2011年集團提出 “以客戶需求為導向”的戰略轉型以來,其內含價值就在穩步增長,即從2010年的1101億元上升到2016年上半年的2154億元,5年時間增長了一倍多。其中,壽險新業務價值率從2010年的10.5%上升到2016年年中的29.9%,成為同業上市公司中的翹楚。

不僅如此,壽險保費收入也在經過幾年痛苦的降幅后,從2015年開始重回兩位數增長。來自保監會公布的2017年1月份數據顯示,太保壽險以56%的保費增速位列四大上市保險公司的首位。

可以看到,在這些冰冷數字的后面,是基層公司努力的結果。近期,《投資者報》記者走訪太保壽險四川分公司以及下設分支機構,看看它們是如何實現這些目標的?

轉型成功典型樣本

坦率地講,銀保轉型說起來容易,但實際做起來難,放棄容易的銀保渠道的躉交業務,轉向發展個人營銷渠道需要下更大的決心。

對此,太保壽險四川分公司總經理李敬介紹說,分公司根據公司戰略轉型要求,提前一年完成三年發展規劃,實現了業務結構優化。2013年太保壽險四川分公司的43億元保費中,個險渠道僅占29%,到2016年個險渠道已經貢獻了81%的保費。

此外,個險代理人隊伍也從2013年的9500多人發展到了現在的2.4萬人。目前,太保壽險四川分公司仍然在補課,趁著政策紅利的時候,計劃今年擴展更大規模。在發展個險團隊的同時,還要面臨同行的挖角競爭。李敬告訴記者,他們會更多地讓利個險代理人,讓團隊保持穩定。

李敬說,“去年四川分公司的銀保躉交產品的銷售可以忽略不計,之所以那么決絕,也在于他非常認同銀保必須轉型的觀念。”

在他看來,銀保對于保險公司的價值貢獻,也僅僅是規模數字上好看,如果銀保規模過大,對于大型的保險公司來說壓力非常大。“因為你要給予比較高的收益率,每年都要重新開發客戶,還面臨因利率退保的壓力,服務成本隨著時間的推移在明顯提升。”李敬說,壓縮銀保后,給基層公司反而解除了一些負擔。

據悉,2016年太保壽險四川分公司滿期給付金約為2.6億元,預計2017年將達11億元,給付高峰將持續到2019年,預計明后年共給付40億元。 李敬稱:“現在目前要消化存量保單,還要經歷2~3年的高峰,我們計劃在未來5~6年才能全部消化掉這些躉交的銀保保單,風險基本可控制。”

他表示,給付壓力較小的原因是目前處于低利率環境,客戶投保時的利率多為幾年前的利率,但客戶的期望值與當前的利率水平相關,現階段維持在低利率的階段,因此滿期給付壓力較小。

如何解決滿期給付問題?

對于購買保險的個人來說,不管是滿期給付,還是理賠都是非常關鍵的一個環節。如果沒有及時給付,說保險有多大用處都是惘然的。

所以,我們看到保監會對于客戶服務和回訪投訴十分重視,每年都會給各家保險公司打分。今年2月份,保監會還約談了客戶投訴處理排名后10的壽險和財險公司。

那么,對保險公司來說,落實到每一個保單上,是如何為客戶服務的呢?李敬告訴記者,相比其他地區,四川流動人口多,及時通知成了不小的難題,“現在最重要的是滿期給付,當時在銀行網點銷售的多是10年期躉交,十年過去了,很多都找不到客戶了。”

該公司營運部總經理唐潔也介紹說,這些年度滿期給付的客戶有效聯系方式占比僅有30%左右,這些客戶中,農村客戶、老年客戶占比超過80%,聯系困難。還有外出務工客戶群體占比應付70%以上,客戶主動申請的占比低于20%。

她說, 當前到期保單均為銀保合作渠道代理銷售的躉交產品,保單存續期間客戶接觸機會少。另外,保單跨度歷時10年,客戶信息變化大且多數未及時變更,通知客戶十分困難。

“但是我們的要求是100%完成客戶滿期給付。”我們探索了許多方式,包括和公安、街道、小區物業等進行溝通、成立失聯客戶尋找小組等多種渠道調查,尋找任何有可能達到客戶的方式。無論耗時長短都要力求把客戶找到。“太保壽險四川分公司眉山中支總經理曾琪這樣告訴《投資者報》記者。

唐潔稱,“盡管尋找客戶看起來耗時耗力,但是這也是保險公司履行誠信和責任的表達方式,他們會努力做到讓客戶滿意。”

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41