農(nóng)戶融資難成因及對(duì)策研究

2017-04-06 15:49:49趙聰

現(xiàn)代商貿(mào)工業(yè)

2016年32期

趙聰

摘 要:農(nóng)村金融是我國(guó)金融體系重要組成部分,但在我國(guó)農(nóng)村,農(nóng)戶融資難現(xiàn)象相當(dāng)普遍,嚴(yán)重阻礙了農(nóng)村經(jīng)濟(jì)增長(zhǎng)與生活水平提高。因此,為了解決農(nóng)戶融資難問(wèn)題,從融資方、金融中介等角度分析農(nóng)戶融資難原因,通過(guò)分析美、法、日三國(guó)農(nóng)戶融資現(xiàn)狀,結(jié)合我國(guó)國(guó)情,發(fā)現(xiàn)可以從農(nóng)戶融資結(jié)構(gòu),農(nóng)戶融資信用擔(dān)保機(jī)構(gòu),農(nóng)戶風(fēng)險(xiǎn)約束及保險(xiǎn)機(jī)制等角度,尋找農(nóng)村融資難問(wèn)題的解決方法,有利于縮小城鄉(xiāng)差距,促進(jìn)農(nóng)村經(jīng)濟(jì)健康發(fā)展。

關(guān)鍵詞:農(nóng)戶;融資難;成因及對(duì)策

中圖分類號(hào):F83

文獻(xiàn)標(biāo)識(shí)碼:A

doi:10.19311/j.cnki.1672-3198.2016.32.045

1 引言

自改革開放以來(lái),我國(guó)逐步確定農(nóng)戶作為獨(dú)立生產(chǎn)經(jīng)營(yíng)主體的地位,農(nóng)戶紛紛開始積極投入生產(chǎn)經(jīng)營(yíng),但是農(nóng)戶的自有資金不足,因此其創(chuàng)業(yè)熱情一直受到外部融資難的制約。

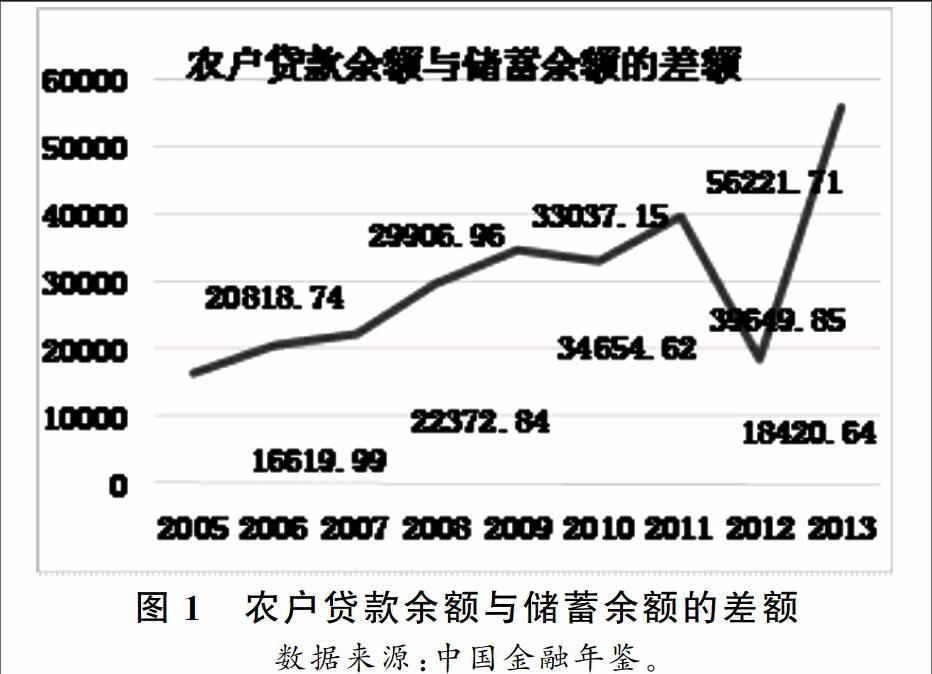

當(dāng)前,農(nóng)村金融市場(chǎng)發(fā)展速度緩慢,從上世紀(jì)末開始,我國(guó)四大國(guó)有商業(yè)銀行開始逐漸退出農(nóng)村市場(chǎng),這加劇了農(nóng)民融資困難。據(jù)調(diào)查,在我國(guó)通過(guò)正規(guī)渠道貸款的農(nóng)戶只有27%,而在有貸款需求的農(nóng)戶中,不能獲得正規(guī)信貸支持的占40%以上,農(nóng)戶面臨融資約束問(wèn)題十分嚴(yán)峻。隨著農(nóng)村合作經(jīng)濟(jì)組織不斷發(fā)展壯大以及農(nóng)戶生活水平的提高,融資難問(wèn)題越來(lái)越突出,農(nóng)村發(fā)展受到資金缺乏的嚴(yán)重制約。

本文通過(guò)對(duì)農(nóng)戶融資難現(xiàn)狀及問(wèn)題的分析,從融資方,金融中介等角度分析農(nóng)戶融資難原因,結(jié)合國(guó)外先進(jìn)經(jīng)驗(yàn),總結(jié)出符合中國(guó)國(guó)情的針對(duì)農(nóng)戶融資難的具體對(duì)策,對(duì)于我國(guó)農(nóng)村金融服務(wù)體系有著較大意義。……

登錄APP查看全文