銅價反彈或迎來拐點,再生銅行業利潤難繼續擴大

2017-04-12 01:26:05寶城期貨金融研究所程小勇

資源再生 2017年2期

文/ 寶城期貨金融研究所 程小勇

銅價反彈或迎來拐點,再生銅行業利潤難繼續擴大

文/ 寶城期貨金融研究所 程小勇

With the copper prices rebound ushering in the inflection point, renewable copper industry profits is hard to continue expanding

在消費旺季即將來臨之際,2月份銅價呈現沖高回落的走勢。與此同時,2月份發布的上市公司企業年報顯示,受益于基本金屬價格反彈,2016年有色行業年報增長迅猛,子行業中,銅企業的業績增長最為明顯,達到281.6%。

對于再生銅行業而言,2016年一個行業重要特點就是,廢雜銅進口下降的同時,國內廢雜銅隨著“四機一腦”報廢高峰到來,國內廢雜銅回收在一定程度上彌補進口下滑的缺口,未來回收利用將以國內為主。不過,隨著銅價反彈力度的減弱,銅行業利潤繼續擴張的勢頭可能放緩。

一、驅動銅價沖高的邏輯

1、全球經濟周期性復蘇

銅作為周期性品種,經濟復蘇或者增長與銅價是密切相關的。回顧歷史,不管經濟復蘇或者增長是由需求驅動還是供給調整驅動,銅價都會出現明顯的反彈或上證。

從滯后指標來看,2016年四季度全球主要經濟體的GDP要么是連續幾個季度的持續增長要么是復蘇增長。作為全球銅消費最大的經濟體,中國去年四季度GDP增速反彈至6.8%,盡管環比回升幅度只有0.1%,但這是2014年三季度以來首次季度增幅回升。其他經濟體,如美國、歐元區和日本2016年四季度GDP增幅分別為1.9%、1.7%和1.7%,分別較三季度回升0.25個百分點、0.1個百分點和0.6個百分點。

分情況來看,經濟復蘇或者增長由需求端驅動的時期銅價上漲是一個比較長的牛市,但是由供給調整驅動的反彈或者上漲是一個短周期的。例如需求驅動的經濟高速增長分別是2002-2008年和2009-2010年,銅價漲幅分別達到301%和110%;而供給調整驅動的分別是1998年-2000年,2016年至2017年一季度,銅價分別上漲21%和36%,而上一次供給調整驅動的反彈或者上漲在2000年四季度就結束。

2011-2016年經濟形勢與1996-2000年頗為相似,都在前期經過一輪高速增長之后,遇到外部沖擊和內部調整,經濟增長乏力,企業虧損、產能過剩、金融風險、通縮、失業等問題凸顯。因此2017年銅價走勢可能復制2000年走勢先揚后抑。

圖1:中國GDP和SHFE銅活躍合約走勢

從中國、美國、歐元區和日本四個經濟體的GDP增速和上期所銅活躍合約收盤價來看,中國和日本兩個銅消費大國GDP增速反彈和銅價反彈是一致的,而美國和歐元區GDP反彈和銅價反彈卻是負相關的,因此中國和日本GDP反彈才是決定銅價走勢的關鍵,而美國經濟在2010年、2012年和2015年都出現明顯的反彈(GDP增速突破2%),但銅價只是在2010年中國GDP增幅反彈的時候才出現反彈,2012年和2015年銅價是下跌的。

表1:中國、美國、歐元區、日本GDP和銅價關系

從先行指標來看,2月份全球制造業還維持復蘇的勢頭。中國1月官方制造業PMI為 51.3,盡管較2016年12月略有回落,但是連續6個月高于榮枯線;歐元區2月Markit制造業PMI初值為55.5,為2011年4月以來最高,其中德國2月Markit制造業PMI初值為57,創近六年最高水準,2月德國民間部門增速升至近三年來最高水準;1月美國ISM制造業指數為56,創2014年11月以來新高。

2、通脹回升

銅的金融屬性很大程度上體現為其單位價值,存儲期較長,相對于黃金有類似的保值功能,因此銅價和全球通脹環境存在顯著的相關關系。經濟學家Kent和Lowe(1997)通過模型推算得出一個結論是資產價格的膨脹會導致未來商品與服務價格上漲的預期。筆者統計發現,在經濟過熱后期(2006年5月至2008年2月),CPI對銅價的影響并不敏感;在經濟步入高速增長前期(2004年3月至2006年5月),銅價對CPI不敏感,但CPI對銅價影響比較敏感。而1月份中國CPI同比增速升至2.5%,創下2014年以來最高紀錄。

圖2:滬銅收盤價和中國CPI同比

3、突發事件驅動

事件驅動型因素包括兩大礦山干擾因素,即Escondida銅礦因薪資談判而引發的罷工事件和印尼Grasberg銅礦因出口許可證到期沒有展期而引發的減產。智利Escondida 銅礦作為智利標桿企業,其通過罷工來促成新的薪資協議,或增加鄰近銅礦薪資談判的難度,該地區僅智利、秘魯銅礦山產能就有872萬噸,占全球的31.8%。

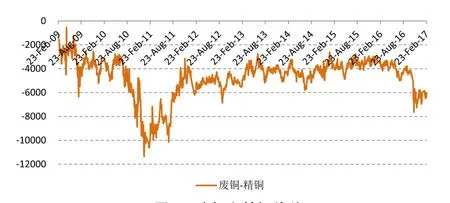

二、廢銅和精銅價差較大,廢銅不斷流出

對于電解銅和廢雜銅的關系來看,二者隨著價差變動而會出現一定程度的消費替代關系。去年四季度之際,銅價反彈,尤其是電解銅價格反彈幅度高于廢銅,這主要是此前擠壓的廢銅庫存釋放或者廢雜銅回收利用率提高,目前廢銅在冶煉及加工領域使用均有一些增量,這和廢銅-精銅價差絕對值處于相對高位有關。數據顯示,截止2017年2月23日,廣東佛山光亮銅和長江有色市場1#銅價差為-6030元/噸,去年同期只有-3525元/噸。

圖3:廢銅和精銅價差

三、供求指標很難支持銅價大漲

1、海外銅礦罷工和春節因素不影響銅礦產出

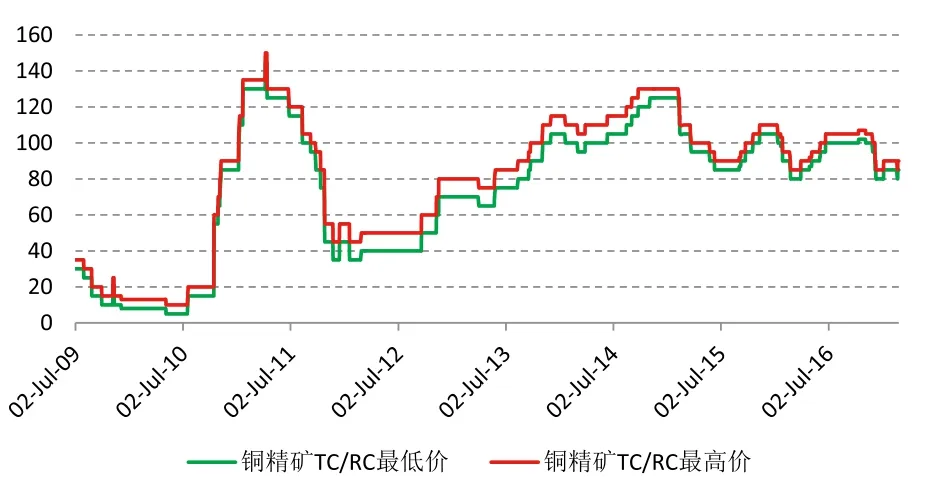

從銅礦庫存來看,冶煉廠銅精礦供應充足,預計1-2個月內的產出原材料能保障。而銅精礦加工費企穩也顯示銅礦罷工至少短期無法對銅礦供應造成沖擊。數據顯示,2017年2月份銅精礦加工費與2016年同期基本持平,另外,1月和2月銅精礦加工費(TC/RC)反而較去年12月份略有上漲,以30%進口銅精礦為例,TC略微升至85-90美元/噸,去年12月為80-85美元/噸。

從調研的數據來看,1月份春節因素僅僅影響精煉銅的小幅產量。據上海有色網調研數據顯示,2017年1月中國電解銅產量為63.1萬噸,環比減少6.38%,同比反而增長4.3%。其中保定建昌銅業、云南銅業本部、五礦銅業湖南有限公司等有檢修安排,另外環保因素導致精煉銅產量受到一定影響,12月環保嚴查導致限停產的“作坊”式廢銅冶煉廠未見有復產跡象。

圖4:30%進口銅精礦CIF中國TC

2、終端消費行業逐步走弱

業內普遍認可經濟周期性復蘇對大宗商品,尤其是周期性品種如銅等品種價格反彈提供比較堅實的底部。但是筆者認為,經濟復蘇分為是長周期下行下的短周期復蘇和長周期下行下的真正長周期觸底反彈,目前只能認可是長周期下行下的短周期復蘇,持續時間可能在1年至1年半左右。

從近期微觀行業和宏觀背離可以得出結論,未來宏觀環境最好的時間可能就在現在。微觀層面,下游行業汽車和房地產雙雙大幅降溫,終端需求行業的降溫考驗基建投資對沖經濟下行壓力的能力。

汽車行業在2017年1月明顯降溫。根據乘聯會數據顯示,2017 年1 月狹義乘用車銷量為207.47 萬輛,同比下滑9.3%。受春節假期時間較往年提前和購置稅減半政策退坡導致銷量在去年年底透支等因素的影響。

新能源汽車方面,2017 年1 月新能源汽車銷量同比下滑61%,僅銷售5682 輛。由于新能源補貼政策在2016 年12 月底公布,補貼金額明顯下調;而且2017 年新能源車第1 批推廣目錄在2017 年1 月下旬公布,明顯提高了車型目錄準入門檻,增加了整車能耗要求、提高了整車續駛里程要求和動力電池性能要求,導致企業在1 月生產和銷售新能源車的時間較短,大部分企業對于新能源汽車銷售持謹慎態度。

房地產行業也持續降溫。從2016 年4 季度開始,隨著限購限貸政策重新升級,行業的融資政策便逐步趨緊,各類渠道的融資監管力度不斷加強。特別是在中基協2 月13日發布的 “4 號文件”以及證監會在2 月17 日關于修改《上市公司非公開發行股票實施細則》的決定,在債權表外融資和股權融資兩方面限制了地產開發企業的對于資金的需求。從16 年上半年開始,各類資金通過資管、地產基金等表外渠道大量進入開發企業和土地市場,抬高土地資源價格,增加了金融市場風險。從20116 年4 季度以來,對于房地產開發企業的各種資金來源的管控水平都有所提升。

3、基建投資對銅消費拉動可能弱于預期

年初以來,22個省公布的固定資產投資加起來超過40萬億。然而,基建投資計劃可能對銅的消費拉動弱于預期。

一方面,從以往經驗看,計劃投資額與實際投資額往往有較大的差距,一般會多報盡量給后期留有余地,對基建的實際態度還要看兩會的赤字率以及社融存量增速目標和M2增速目標。從資金來源的角度來看,要保持去年的高增長實際是有難度的。從財政的角度來講,雖然會維持積極的基調,但中國實際的赤字率在過去兩年一直維持在3.5%,始終高于預算赤字。今年的預算赤字有可能會進一步提高,但這種情況下,實際赤字率提高的空間也不大。

去年中國的財政收入增速低于GDP名義增長,這是1997年以來從來沒有過的。政府的減稅措施確實對稅收的增長產生了影響。那么在稅收收入相對乏力的情況下,由于基建投資占財政支出的比例已經非常高了,那么基建投資所需要的資金更多需要信貸的支持,很難單純依靠財政資金去解決。

統計發現,基建投資過去和貨幣信貸增速是高度一致而且同步的,事實上房地產投資跟貨幣信貸的增速反而常常是不同步的。換句話說,如果只說寬財政,但又是緊貨幣的話,很難指望基建投資會有特別大的增長。

另一方面,隨著銅消費領域的拓展和消費強度的減弱,實際上銅消費拉動最大的領域還是在房地產以及下游很多消費行業,如家電,因此基建投資增長就算保持高位,那么對銅消費拉動也是邊際遞減的。在統計1995年以后的基建投資、房地產投資和GDP增速發現,基建只能托底,基建投資提速往往并不一定拉升GDP加速,反而是房地產投資提速效果更加明顯,而銅價又和GDP高度相關。

綜上所述,基于經濟周期性復蘇尚未結束,基建投資拉動商品尤其是銅的消費預期尚未證偽,銅價短周期將維持強勢,但是中周期面臨幾個不確定性:地產降溫的滯后影響、金融去杠桿下的資金成本上升的外溢效應和特朗普的貿易保護主義。因此,對于銅價而言,由于旺季需求沒有兌現和基建投資拉動需求被證偽兩大因素可能使得銅價在3月份出現拐點,再生銅行業利潤改善的最好時期可能已經過去。