產(chǎn)業(yè)資本金融化對企業(yè)高管激勵機制影響的研究

2017-04-29 10:53:16林楊

經(jīng)營管理者·下旬刊 2017年7期

林楊

摘 要:產(chǎn)業(yè)資本金融化,即實業(yè)企業(yè)通過參股、控股、以其他資本合作的方式等來主導或參與金融機構(gòu)的運營。產(chǎn)業(yè)資本的金融化是當前以及未來資本主義經(jīng)濟發(fā)展的主要趨勢,受到了西方學者的普遍關注,相關領域的研究也取得了不少突破性的進展。

關鍵詞:產(chǎn)業(yè)資本金融化 股權(quán)激勵 高管激勵機制

一、引言

產(chǎn)業(yè)資本金融化使企業(yè)對員工特別是高管人員的激勵機制發(fā)生了根本性的變化。以前,高管人員們的薪酬水平由他們在企業(yè)管理工作中的長期績效決定,而現(xiàn)在與短期股票價格波動有更為密切的聯(lián)系。

近些年來,股權(quán)激勵在我國得到迅速推廣,國內(nèi)大多數(shù)的學者也認為股權(quán)激勵對公司的業(yè)績提升具有激勵作用。本文旨在通過企業(yè)股權(quán)激勵計劃這一媒介來研究企業(yè)的產(chǎn)業(yè)資本金融化程度對高管激勵機制的影響。而股權(quán)激勵計劃對于高管激勵是否有效則通過公司業(yè)績進行衡量。

二、什么是產(chǎn)業(yè)資本金融化

目前國外學者對金融化并沒有形成權(quán)威的和一致性的定義,代表性的有以下兩種觀點:菲利浦斯(2002)認為金融化在某種意義上等同于財富的證券化。所謂“金融化就是將收入和債務證券化,將資產(chǎn)流動電子化”;GeraldA.Epstein(2006)將金融化的范圍界定為“金融動機、金融市場、金融精英和金融機構(gòu)在管理機制及經(jīng)濟運行中的地位和作用不斷提升的一個過程”。

我們所理解的產(chǎn)業(yè)資本金融化是伴隨經(jīng)濟金融化出現(xiàn)的,一些產(chǎn)業(yè)資本在逐利性的驅(qū)使下通過主動尋求向金融機構(gòu)的滲透進而轉(zhuǎn)化為金融資本。“金融化” 逐漸成為產(chǎn)業(yè)資本金融化的代名詞,而產(chǎn)業(yè)資本金融化與企業(yè)管理方面尤其是高管激勵的關系的研究越來越成為理論研究與實踐探索的熱點。

三、關于企業(yè)股權(quán)激勵效應的研究

劉國亮、王加勝(2000)的研究發(fā)現(xiàn)對高管人員實施股權(quán)激勵計劃是有效的。企業(yè)高管持有的激勵股權(quán)的比例與公司業(yè)績呈正向相關關系;李增泉(2000)通過實證研究發(fā)現(xiàn)我國上市公司高管人員的年度報酬和公司業(yè)績沒有顯著的相關關系,但公司高管人員的年度報酬與公司所在區(qū)域和公司規(guī)模呈顯著相關關系;而且研究發(fā)現(xiàn),當高管人員持股數(shù)量達到一定之后,其持股比例和公司業(yè)績具有顯著的相關關系;

與上述學者結(jié)論不同的有以下幾種看法:

德舜(2006)認為國有性質(zhì)的上市公司高管薪酬與公司業(yè)績之間呈負相關關系,或是不顯著的甚至是微弱的正向相關關系;徐向藝、王俊韓和鞏震(2007)的研究結(jié)果表明在當前的報酬激勵體制下,股權(quán)性報酬和年薪制與公司業(yè)績之間的相關關系并沒有非年薪制薪酬顯著。

四、理論基礎

1.金融資本理論。產(chǎn)業(yè)資本與銀行資本合二為一,產(chǎn)業(yè)資本增值的部分只有通過能代表同他們相對立的所有者的銀行才能夠支配。而通過這樣的途徑實際轉(zhuǎn)化為產(chǎn)業(yè)資本的銀行資本就是金融資本。

Ramaa Vasudevan(2008)明確指出,產(chǎn)業(yè)資本金融化帶來了企業(yè)管理對于高管人員激勵的激勵方式的重新定位。

2.委托代理理論。由于企業(yè)所有者與經(jīng)營者的分離形成了委托——代理關系。委托人和代理人的目標函數(shù)不一致,所以在信息不對稱的情況下,基于經(jīng)濟學上的理性人假設,代理人可能會為了追求自我利益的實現(xiàn)而損害委托人的利益,由此造成了委托——代理問題。而企業(yè)實施股權(quán)激勵計劃解決了效用函數(shù)不一致問題,是企業(yè)對高管人員的的一種長期激勵機制。這使得經(jīng)營者和所有者的利益趨于一致化——企業(yè)價值最大化。因此,公司業(yè)績的上升說明股權(quán)激勵計劃起到的激勵作用。

五、如何衡量產(chǎn)業(yè)資本金融化程度

通過參考其他文獻,在現(xiàn)行財務報表體系下,建立了兩個衡量企業(yè)產(chǎn)業(yè)資本金融化程度的指標:金融資產(chǎn)持有率(FAR)和金融投資率(FIFR)。

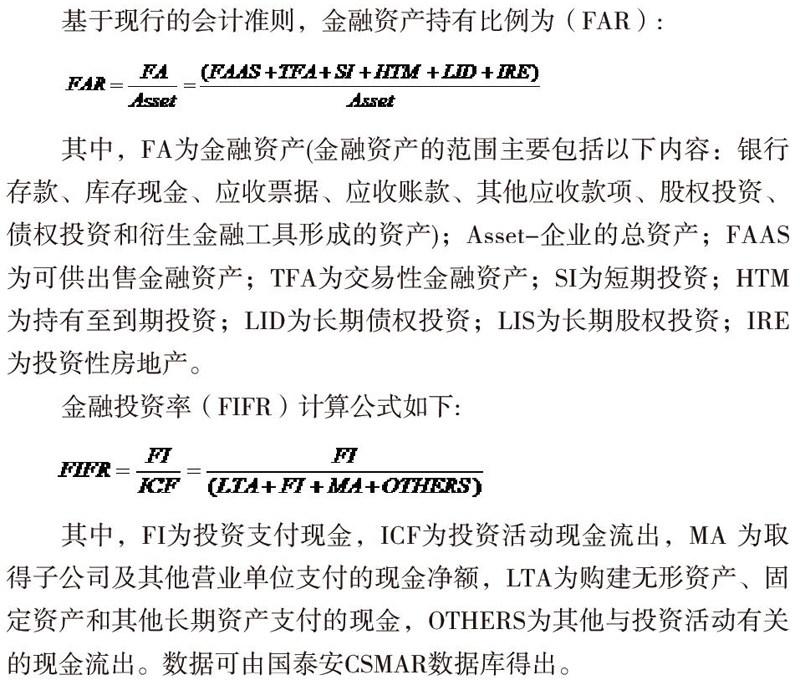

基于現(xiàn)行的會計準則,金融資產(chǎn)持有比例為(FAR):

其中,F(xiàn)A為金融資產(chǎn)(金融資產(chǎn)的范圍主要包括以下內(nèi)容:銀行存款、庫存現(xiàn)金、應收票據(jù)、應收賬款、其他應收款項、股權(quán)投資、債權(quán)投資和衍生金融工具形成的資產(chǎn));Asset-企業(yè)的總資產(chǎn);FAAS為可供出售金融資產(chǎn);TFA為交易性金融資產(chǎn);SI為短期投資;HTM為持有至到期投資;LID為長期債權(quán)投資;LIS為長期股權(quán)投資;IRE為投資性房地產(chǎn)。

金融投資率(FIFR)計算公式如下:

其中,F(xiàn)I為投資支付現(xiàn)金,ICF為投資活動現(xiàn)金流出,MA 為取得子公司及其他營業(yè)單位支付的現(xiàn)金凈額,LTA為購建無形資產(chǎn)、固定資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金,OTHERS為其他與投資活動有關的現(xiàn)金流出。數(shù)據(jù)可由國泰安CSMAR數(shù)據(jù)庫得出。

六、結(jié)語

產(chǎn)業(yè)資本金融化增加了企業(yè)對于高管激勵的方式——即股權(quán)激勵方式。在一定的范圍內(nèi),企業(yè)的產(chǎn)業(yè)資本化程度越高,高管持股比例越多,則公司業(yè)績越高。公司業(yè)績高表明股權(quán)激勵計劃起到了激勵作用,所以,公司為了提高業(yè)績可以適當?shù)奶岣弋a(chǎn)業(yè)資本金融化程度,加大股權(quán)激勵方案的實施力度。

參考文獻:

[1]徐丹丹,王芮.2011.產(chǎn)業(yè)資本金融化理論的國外研究述評[J].國外理論動態(tài),第4期.

[2]蔡則祥,王家華,楊鳳春.2004.中國經(jīng)濟金融化指標體系研究[J].南京審計學院學報.第1卷第1期.

[3]吳育輝,吳世農(nóng).2010.高管薪酬:激勵還是自禾卟——來自中國上市公司的證據(jù).會計研究,11:40-48.

[4]吳育輝,吳世農(nóng).2010.企業(yè)高管自利行為及其影響因素研究——基于我國上市公司股權(quán)激勵草案的證據(jù).管理世界,05:141-148.

[5]Fama Eugene F, Jensen, Michael C. 1983. Agency Problems and Residual.