環境規制工具影響污染產業投資區位的比較研究

——基于空間視角的分析

2017-05-03 01:57:41宋爽

重慶理工大學學報(社會科學) 2017年4期

宋 爽

(1.西安交通大學城市學院,西安 710018; 2.西安交通大學 經濟與金融學院,西安 710061)

?

環境規制工具影響污染產業投資區位的比較研究

——基于空間視角的分析

宋 爽1,2

(1.西安交通大學城市學院,西安 710018; 2.西安交通大學 經濟與金融學院,西安 710061)

污染產業的有序轉移關系到落后產能的淘汰和環保技術的創新。將環境規制工具分為費用型、投資型和公眾參與型三類,從理論層面深入剖析不同環境規制工具影響污染產業投資區位的作用機理,在實證層面上運用SAC模型從空間視角對2004—2014年不同環境規制工具的成本效應、創新效應和集聚效應進行對比分析。結果顯示:不同類型的環境規制工具對污染產業投資區位的影響差異顯著,就影響方向來看,治污投資總體、城鎮環境基礎建設和公眾參與型規制的提高能夠吸引更多污染產業投資;就影響機制來看,費用型規制、治污投資總體、工業污染源治理投資和建設項目“三同時”投資對技術創新有一定的激勵作用,而費用型規制、治污投資總體和公眾參與型規制則表現出顯著的負集聚效應。因此,應根據東、中、西部地區的發展階段特點,有針對性地選擇適當的環境規制工具組合以實現經濟與環境的雙贏。

費用型環境規制;投資型環境規制;公眾參與型環境規制;空間自相關模型;污染產業投資區位

隨著經濟發展進入“新常態”,淘汰落后產能、激發技術創新成為中國經濟面臨的新挑戰。污染產業投資的區位轉移不僅影響著落后產能的分布,而且伴隨著環保技術的創新。關于環境規制與污染產業投資區位的關系,最早源于對著名的“污染避難所假說”(Pollution Haven Hypothesis,PHH)的驗證和質疑。PHH指環境規制差異會影響污染密集型產業的生產成本,導致其向環境規制相對寬松的國家或地區轉移。這一在理論上被驗證的結論[1],在實證檢驗中卻發生了分歧:一部分學者認為環境規制與FDI區位選擇負相關[2-3];一部分學者則認為環境規制與FDI區位選擇正相關[4-5];還有一部分學者認為環境規制與FDI區位選擇不相關[6-7]。產生分歧的原因之一在于學者們選用了不同的環境規制衡量指標。

經過多年努力,我國已經建立起較為完善的多層次的環境監管體系。就環保法律來看,據統計,全國人大及其常委會頒布的有關環境與資源保護的法律法規將近30項,地方性環境立法84項,有關部門還制定了一系列配套的行政規章[8]。就經濟型環境規制來看,2014年排污費征收規模達到187億元,城鎮環境基礎建設投資占GDP的比重達到1.60%,老工業污染源治理投資和建設項目“三同時”投資占GDP的比重達到1.13%。此外,非正式環境規制的作用也日益凸顯。

要實現污染密集型產業在區域間的有序轉移,在經濟發展與環境保護之間尋找最佳契合點,環境規制工具的選擇必須是恰當的、可行的。研究不同類別環境規制工具對污染產業投資區位的影響機制,有助于破解上述難題。

一、文獻綜述

就環境規制的分類標準來看,現有的實證分析中大體有三類:(1)按照政策實施機制可分為正式環境規制和非正式環境規制(自愿、參與型規制),其中前者又可細分為命令控制型環境規制和經濟激勵型環境規制[9-10];(2)按照污染物種類可分為廢氣治理費用、廢水治理費用等[11];(3)按照經濟效益不同可分為費用型環境規制和投資型環境規制[12-13],投資型環境規制按照資金用途又可分為城鎮環境基礎設施建設、工業污染源治理投資和建設項目“三同時”投資。不論是研究環境規制對經濟增長的影響,還是對產業結構調整的影響,大部分結論都認為不同的環境規制工具對經濟變量的影響是有差異的,只有選擇合適的環境規制工具才能夠達到理想的政策效果。

現有文獻關于不同環境規制工具對污染產業投資區位的影響研究,多集中在對企業創新能力(生產效率)方面。張江雪等認為行政型和市場型環境規制對工業綠色增長的作用顯著,而公眾參與型環境規制的作用則非常有限[14]。占佳等認為:命令控制型規制工具對技術創新的影響不顯著;市場激勵型規制工具在短期內會抑制技術創新,但這種抑制效果逐漸減弱并轉而促進技術創新;公眾參與型規制工具對技術創新能起到立竿見影的效果,但長期來看這種促進效應不顯著甚至會抑制創新[15]。張平等認為:費用型環境規制產生了“擠出效應”,不能促進企業進行技術創新,而投資型環境規制則產生了“激勵效應”,支持了“波特假說”,尤其是城市環境基礎設施投資對企業技術創新的促進作用最為顯著,建設項目“三同時”的作用則難以確定,而工業污染源治理投資卻抑制了企業的技術創新[12]。由此可見,在有限的文獻中,關于不同環境規制工具對企業生產區位影響的結論莫衷一是。

而在不同環境規制工具對污染產業投資區位的影響方面,現有文獻非常有限,且研究不夠深入。如彭文斌等認為政府環境規制對污染產業投資區位的影響方向與非政府環境規制的影響方向基本相同,但平均影響效應要強于非政府環境規制[16]。

綜上所述,現有研究存在以下缺陷:(1)關于環境規制對污染產業投資區位影響的文獻雖多,但環境規制指標過于籠統,缺少對環境規制工具的細分研究,尤其是關于投資型環境規制的細分研究較少,不利于環境政策的落地實施。(2)現有研究大多側重于實證分析,沒有從理論層面深刻剖析不同類別環境規制工具的作用機制。而事實上,環境規制性質的不同對污染產業投資區位的影響路徑是有顯著差異的,只有厘清了各自的作用機制才能夠因地制宜地選擇恰當的環境政策。(3)沒有考慮相鄰地域之間的空間相關性,導致估計參數產生偏差。地理學第一定律說明相鄰區域之間存在著相互影響,而大多數相關文獻忽略了相鄰區域在經濟、文化等方面的緊密聯系,這會影響到估計參數的準確性和可靠性。本文使用廣義空間自回歸模型(SAC)將空間相關關系納入模型,從理論和實證兩個層面剖析了費用類、投資類和公眾參與類環境規制對污染產業投資區位的影響。

二、環境規制工具對污染產業區位選擇的影響機理

(一)費用型環境規制工具對污染產業投資區位的影響

以排污費為例,征繳對象是“直接向環境排放污染物的單位和個體工商戶”。由于是來源于企業的生產經營資金,費用型環境規制會在短期內迅速引致企業成本上漲,尤其是對于污染密集型企業影響較大,因此大部分文獻認為費用型環境規制對企業的成本效應為負值,即環境規制強度的提高會增加企業的生產成本從而誘發企業向區域外轉移。

但上述結論如果放在長期的動態視角來看,則可能會發生變化。在動態視角下,費用型環境規制影響污染產業投資區位的機制有兩種:(1)創新效應。一方面,排污費征收標準不斷提高,如2003年之后排污費征收標準由單純的超標收費改為排污即收費和超標收費并行;另一方面,《排污費征收使用管理條例》鼓勵企業改造和使用標準更高的治污設備,如規定排污者建成或改造工業固體廢物貯存或者處置設置符合環境保護標準的,不再繳納排污費。這些做法無疑增加了企業進行技術創新的動力,通過技術創新來降低生產成本,因此創新效應對污染產業投資的影響為正值。當這種技術創新所帶來的成本節約能夠抵消繳納排污費所帶來的成本增加的時候,提高環境規制的成本效應可能由負值轉變為正值*在一些文獻中,這種現象被稱為“強波特假說”。。(2)集聚效應。污染密集型產業集中的區域是政府進行污染物排放監控的重點區域,隨著監控管理效率逐漸提高,在污染產業集聚地區費用型環境規制的作用可能會增強,從而加大了污染密集型企業的成本壓力并成為其向區域外轉移的推動力,因此集聚效應對污染產業投資的影響為負值。基于此,本文提出:

假設1:費用型環境規制對污染產業投資的創新效應為正值、集聚效應為負值,而成本效應方向無法確定。

(二)投資型環境規制工具對污染產業區位選擇的影響

投資型環境規制包括三類:城鎮環境基礎設施建設、工業污染源治理投資和建設項目“三同時”投資。這三類投資的性質不同,對污染產業投資區位的影響也是有差異的。

城鎮環境基礎設施建設投資一般是由地方政府主導開展的,包括燃氣工程建設、集中供熱工程建設、排水工程建設、園林綠化工程建設、市容環境衛生工程建設等基礎設施建設工程。這些項目的建設周期比較長,資金主要來源于政府的投入和銀行的貸款,短期來看對企業的生產成本影響不大,但隨著項目建成后效益的顯現,會降低單個企業的治污成本,從而吸引更多的企業進入區域內,也就是說長期來看成本效應為正值。但正是因為此類投資的資金并不是由企業直接負擔,因此對企業技術創新的激勵不足,創新效應并不顯著。此外,此類投資的受益對象既包括區域內的企業,也包括家庭和個人,其與工業企業的集聚并沒有顯著的相關性,因此集聚效應也不顯著。

假設2:城鎮環境基礎設施建設投資的成本效應短期來看不顯著、長期來看為正值,創新效應和集聚效應都不顯著。

工業污染源治理投資是由企業主導進行的對老舊設備的更新改造,包括廢水、廢氣、固體廢物、噪音及其他治理項目投資。此類投資的資金來源主要是企業的自有資金或貸款,且工業污染源治理投資的規模遠遠大于排污費的征收規模*例如,2014年全國工業污染源治理投資的規模是排污費征收規模的5.34倍。,故其所帶來的成本壓力在投入初期表現得較為明顯,但治污設備正常運行之后污染排放大幅度減少則有利于降低企業的生產成本,因此基于固定資本形成的長期性特征成本效應可能呈現“U”型特征。此外,與費用型環境規制類似,治污投資所帶來的成本壓力會刺激企業積極進行技術創新活動,工業污染源治理投資的創新效應為正值;而工業企業集聚地區的環境監控更加嚴厲,會導致工業污染源治理投資的集聚效應為負值。

假設3:工業污染源治理投資的成本效應和集聚效應為負值,而創新效應為正值。

建設項目“三同時”投資是指建設項目中的生態環境保護內容,即工程建設中的生態環境保護工程應與主體工程同時設計、同時施工、同時投入使用。此類投資的資金來源于工程的承建方,如果是由工業企業籌建,則構成企業生產成本的一部分,因此短期來看,其對污染產業投資的成本效應為負值。但是從長期來看,由于此類投資會對企業技術創新形成刺激作用,也就是說,創新效應為正值。當技術創新所帶來的成本削減能夠抵消投資所帶來的成本增加的時候,建設項目“三同時”投資的成本效應就可能變為正值。此外,由于建設項目“三同時”的投資主體并非僅限于工業企業,也包括居民住戶、政府單位等,因此工業企業的產業集聚并不是主要的影響因素,即集聚效應可能不顯著。

假設4:建設項目“三同時”投資的成本效應和集聚效應均不顯著,而創新效應為正值。

綜上所述,整體來看投資型環境規制對污染產業投資的成本效應和集聚效應的方向是無法確定的,或者說,是不顯著的;而創新效應很可能表現為對污染產業投資的正效應,即企業為了減少治污投資而積極開展技術創新活動,從而吸引了更多的污染密集型投資流入區域內。

(三)公眾參與型環境規制工具對污染產業投資區位的影響

2015年1月1日開始實施的新的《中華人民共和國環境保護法》明確賦予了公眾參與環境監督的權利,公眾參與型規制工具正逐漸引起人們的重視。公眾參與型環境規制通過間接手段向污染企業施壓,迫使企業采取措施減少或者停止污染排放行為。公眾參與型環境規制只有達到一定的強度之后,才能夠成為改變污染企業行為的有效力量。由于這一類工具并不直接構成企業的成本壓力,故成本效應并不顯著;同樣,由于缺乏創新激勵,其對污染產業投資的創新效應也并不顯著。但由于工業企業聚集區的環境污染問題更容易引起公眾和輿論的關注,因此公眾參與型環境規制對污染產業投資的集聚效應為負,即工業企業集聚地區的公眾參與型環境規制效果越明顯,越會推動污染密集型產業的向外轉移。

假設5:公眾參與型環境規制工具對污染產業投資的成本效應和創新效應均不顯著,而集聚效應為負值。

三類環境規制工具對污染產業投資的預期效應如表1所示。

表1 三類環境規制工具影對污染產業投資的預期效應

注:符號“+”和“-”分別表示正相關和負相關關系。

三、變量選擇和數據說明

(一)變量的選擇

本文的核心自變量是環境規制,包括正式環境規制和非正式環境規制。鑒于數據的可得性,本文研究的正式環境規制是指經濟型環境規制,包括費用型環境規制(用排污費征收額占地區生產總值的比重作為衡量指標)和投資型環境規制(用治污投資總額占地區生產總值的比重作為衡量指標,分為3個子項:城鎮環境基礎投資、工業污染源治理投資和建設項目“三同時”環保投資)。環保意識是非正式環境規制的核心,因此非正式環境規制可通過環保意識進行測度。Kathuria使用污染事件的媒體曝光率進行衡量,Goldar等將議會選舉中的投票率和教育水平的增長率作為非正式環境規制強度的代理變量[17-18]。本文參照Pargal和Wheeler以及原毅軍等[10]的思路,進一步優化修正后,選擇收入水平、受教育程度、信訪參與度和年齡結構4個指標所構成的綜合指標來評價各地區的非正式環境規制。根據數據可得性,本文選擇的具體指標如下:(1)使用在崗職工平均工資衡量各地區的收入水平。收入水平越高的地區,公眾對高質量生存環境的需求越強烈,高收入地區的環保意識更為強烈。(2)使用教育水平綜合指標來衡量各地區的受教育水平。受教育水平越高,環保意識越強,公眾對環境質量的關注程度也越高。(3)使用各地區環境信訪人均件數來衡量信訪參與度。人均環境信訪度越高,意味著參與非正式規制的人數越多,環保意識越強烈。(4)選取15歲以下人口衡量年齡結構,年輕人口比重高的地區更關注污染問題,對非政府環保組織的參與程度也會更高。

其中,教育水平綜合指標的計算方法為:

HUMI=Pi1×6+Pi2×9+Pi3×12+Pi4×16

(1)

其中,Pi1、Pi2、Pi3、Pi4分別表示地區i受教育程度為小學、初中、高中、大專及以上的人口比重,權重為受教育年份數。

因變量是污染產業投資。本文借鑒彭可茂等[19]的方法,選擇地區工業年度投資額作為污染產業投資的衡量指標,即用當年“資產總計”中的“流動資產合計”與“固定資產累計折舊”兩者之和來表示當年的工業投資額。

控制變量包括:LB(勞動力成本)、PC(人均資本存量)、CYJJ(產業集聚)、CX(技術創新)。借鑒楊振兵等[20]的方法,LB的衡量指標是各地區工資總額與工業總產值的比重;PC是資本存量與工業從業人數的比值,借鑒陳詩一[21]的方法計算資本存量;CYJJ的衡量指標是各地區污染密集型產業的工業總產值在全國的區位熵;借鑒原毅軍等[22]的方法,選擇各地區專利申請受理量作為CX變量的衡量指標。變量的選擇及衡量指標如表2所示。

(二)數據來源和統計特征

排污費和環境信訪量來源于《中國環境年鑒》;治污投資額來源于《中國環境統計年鑒》;工資總額和工業總產值、固定資產凈值和固定資產原值、從業人員人數來源于《中國工業統計年鑒》;專利申請受理量來源于《中國科技統計年鑒》;資本形成總額、固定資產價格指數、教育水平、各地區年齡結構來源于《中國統計年鑒》。由于西藏自治區數據不足,本文研究了除西藏之外的30個省(市、自治區)。

為了驗證環境規制的創新效應和集聚效應,在實證分析中引入拓展項:技術創新與環境規制強度的交叉項(CX×ER) 、產業集聚與環境規制強度的交叉項(CYJJ×ER);為了驗證環境規制對污染產業投資的非線性影響,引入環境規制的二次項(ER2)。

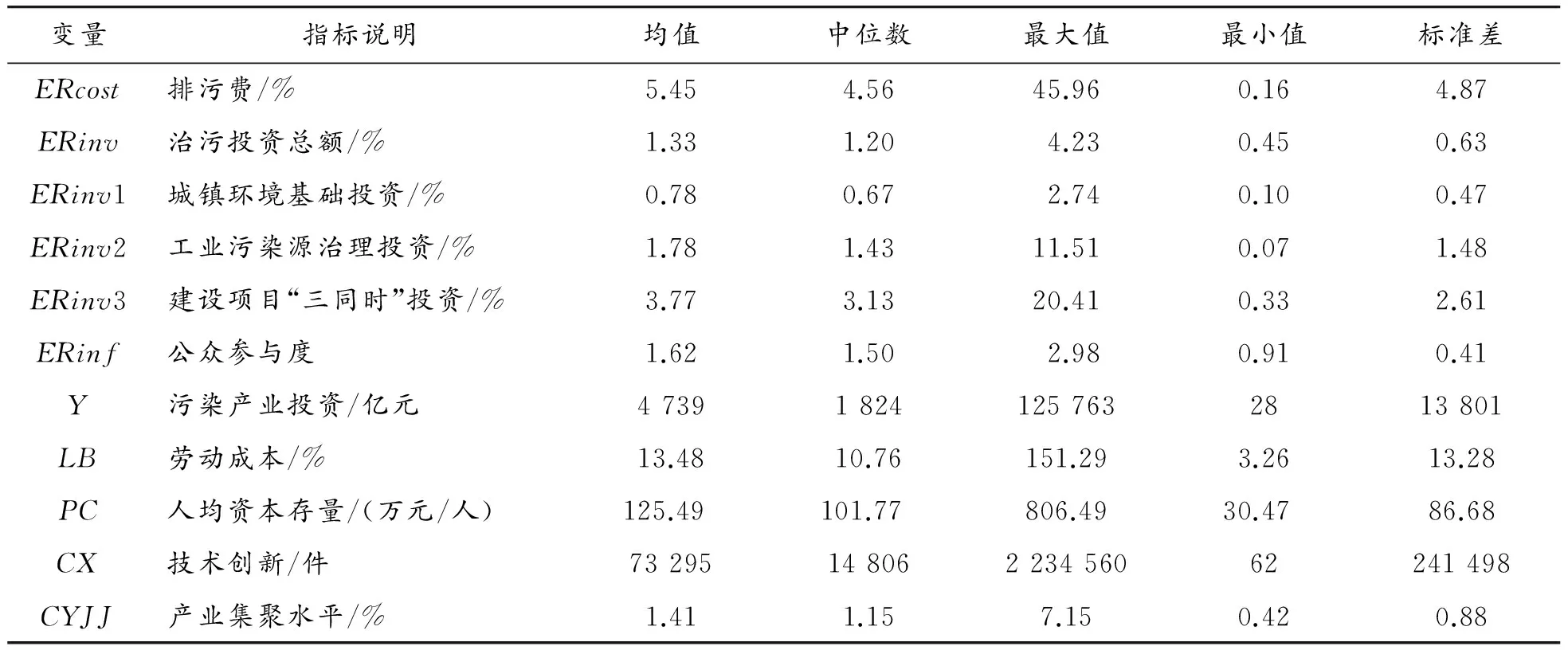

為了減弱變量的異方差性,實證分析中對變量取對數納入模型。工業投資額、資本存量均換算成1995年的固定價格。數據的描述性統計如表3。

表3 數據的描述性統計

四、實證分析

(一)空間自回歸模型

同時包含因變量空間自相關和誤差項空間自相關的空間自相關模型(SAC)*也有論文將此類模型稱為廣義空間計量模型(GSM)。,可表示如下:

Y=λWY+βX+u

u=ρWu+ε

ε~N(0,σ2)

(2)

其中,λ表示因變量的空間自相關系數,W是空間權重矩陣,在實證檢驗中常作標準化處理。λWY表示相鄰單元的因變量對本地區因變量的影響。u代表空間誤差項,可分為隨機誤差ε和空間誤差ρWu兩部分。ρ代表空間誤差的系數,估計了未知因素對Y的空間影響。

本文采用基于鄰接性的空間權重矩陣,在R中選擇Rook一階方法來構建30個省(市、自治區)的空間權重矩陣。為了消除孤島效應,按照多數文獻的做法,將海南省設置為與廣東省相鄰。

(二)實證分析結果

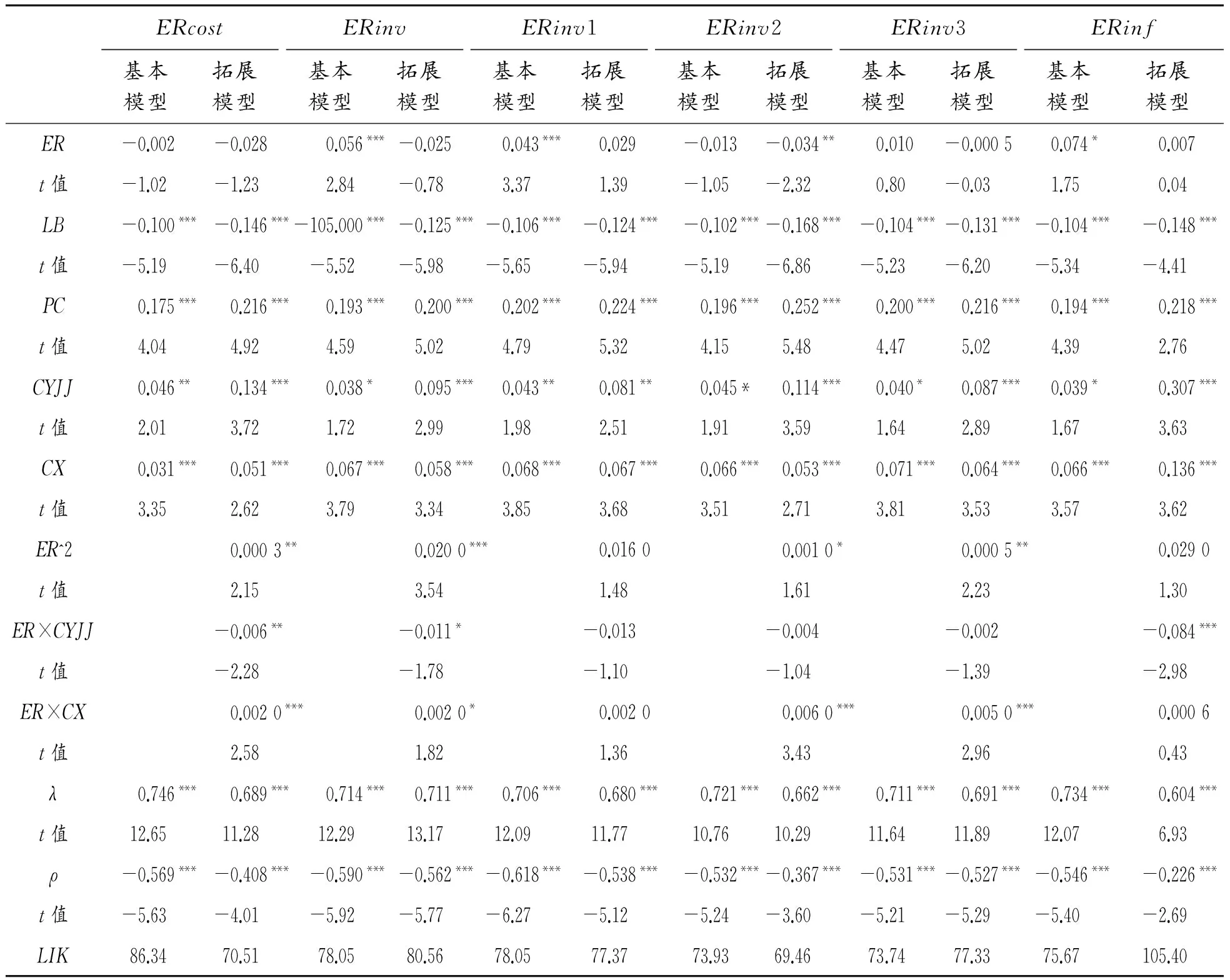

由表4可知,因變量的空間自相關系數λ在所有模型中均為正值,且在1%水平下顯著,表明相鄰省(市、自治區)污染密集型投資的增加與本區域內污染密集型投資的增加是同向變化的。這充分反映出目前中國污染密集型產業轉移的空間粘性特征,即污染密集型產業的轉移多發生在相鄰地區,地理位置在轉移過程中起著顯著的作用。而誤差項的空間相關系數ρ在所有模型中均為負值,且在1%水平下顯著,表明除了模型中的自變量和控制變量之外,其他的未知因素也具有空間相關效應,其對本區域承接污染密集型投資的總體影響為負值。空間相關系數λ和ρ的顯著性水平都較高,說明本文選擇SAC模型是恰當的。通過比較LIK值,除了ERcost的基本模型和ERinf的拓展模型之外,表4中其他10個模型都是可信的*R軟件估計SAC模型采用的方法是極大似然法,因此可決系數R2檢驗失效,應當選擇LIK值來判斷模型的可信度。一般認為,LIK值相差10以內的模型沒有顯著差異;當LIK值相差10以上的時候,選擇LIK值較小的模型是恰當的。。

表4 環境規制工具對污染產業投資影響的實證結果

注:“*”“**”和“***”分別代表10%、5%和1%的顯著性水平。

將實證結果整理匯總如表5,可知不同類別的環境規制對污染產業投資的影響呈現顯著差異。首先,三類環境規制工具表現出差異性。費用型環境規制ERcost對污染產業投資的影響并不顯著,而投資型環境規制ERinv以及公眾參與型環境規制ERinf的提高則會使本區域承接更多的污染密集型投資。其次,投資型環境規制內部也呈現出差異性。城鎮環境基礎建設投資ERinv1的提高會使本區域承接更多的污染密集型投資,工業污染源治理投資ERinv2的提高對污染密集型投資的外移呈現先推進后抑制的“U”型特征,而建設項目“三同時”投資ERinv3對污染產業投資的影響并不顯著。

創新效應和集聚效應揭示了上述差異性出現的部分原因。例如,ERcost、ERinv2和ERinv3的資金都直接來源于企業,因此對企業積極開展技術創新活動具有一定的刺激作用,創新效應均表現為正值,但最終的成本效應卻表現出不同。(1)對于ERcost來說,一方面集聚效應和創新效應的符號相反,且都常發生在工業集聚地區,起到了一定的抵消作用;另一方面中國現行的排污費收費標準定于1979年,雖然在2003年進行了調整,但排污費征收標準依然普遍偏低,僅為污染治理設施運轉成本的50%左右,某些項目甚至不到污染治理成本的10%[23],因此對企業生產成本的影響有限。以上兩個因素導致最終的成本效應表現得并不顯著。(2)ERinv2的成本效應呈現為“U”型特征,主要歸因于固定資產形成需要較長的時間。而由于中國目前尚處在環保事業發展的初期,大型治污設施尚未健全,先進的清潔技術也較為缺乏,因此工業企業對污染源治理投資的資金需求量較大,增加環保投資必然會擠占原本用于生產或研發的資源,導致“強波特效應”沒有出現。(3)與ERinv2不同,建設項目“三同時”制度于20世紀80年代末期就開始推廣,是我國較早的環境規章制度之一。一般認為投資型規制對排污企業產生的技術創新激勵只有在長期內才能充分發揮,實證結果也表明正的創新效應在一定程度上抵消了ERinv3所帶來的成本壓力,使得最終的成本效應表現得并不顯著。此外,投資型環境規制的集聚效應整體表現為負值,而創新效應則表現為正值,且非常顯著,使得總的成本效應呈現為正值,即增加治污投資的規模能夠吸引更多的污染密集型投資進入本區域內。最后,對于ERinf來說,創新效應和集聚效應的符號與預期中一樣,但成本效應卻表現為正值,可能的解釋是公眾參與型規制較強的地區也是年輕人比例較高、學歷較高的地區,這會對工業企業的投資有一定的吸引力,使得污染密集型產業流入。

表5 環境規制工具對地區污染產業投資的影響

五、主要結論與啟示

本文以不同環境規制工具對污染產業投資的影響為研究對象。將環境規制工具分為費用型、投資型和公眾參與型三類,分別從成本效應、創新效應和集聚效應三方面深入剖析了不同環境規制工具對污染產業投資區位的影響機制,運用SAC模型從空間視角下對2004—2014年省級工業面板數據進行了實證分析。主要結論和啟示有:

第一,費用型、投資型和公眾參與型環境規制對污染產業投資的影響方向存在差異。提高投資型和公眾參與型環境規制有利于本地區承接污染密集型產業,但費用型環境規制工具對污染產業投資的影響卻并不顯著。這說明僅僅依靠加大環境規制的執行力度以推動污染密集型產業向區域外轉移的做法,可能收效甚微,尤其是在勞動力等生產要素成本相對較低的中西部地區。

第二,不同細分類別的投資型環境規制之間也呈現出明顯的差異性。城鎮環境基礎建設投資的提高會使得本地區吸引更多的污染產業投資,工業污染源治理投資表現“U”型特征,而建設項目“三同時”投資對污染產業投資的影響則并不顯著。主要原因是,工業污染源治理投資和建設項目“三同時”投資對工業企業技術創新的激勵作用表現突出,而城鎮環境基礎設施投資對創新刺激的作用則并不明顯。

第三,中西部地區應當充分利用環境規制的技術創新效應來緩解承接污染產業所帶來的污染排放壓力。技術創新不僅有利于增強企業的競爭力,而且對于減少環境污染有著不可替代的作用,只有選擇恰當的環境規制工具才能夠同時實現上述兩個目的。中西部地區可根據本地實際情況,采取措施鼓勵工業企業進行工業污染源改造、加強建設項目“三同時”的執法力度、推進排污費向環境稅改革的進程,激發企業成為環保主體和創新主體。

第四,長期來看,縮小區域經濟差距、在工業集聚地區重點加強環境執法力度,有利于淘汰落后產能、減少污染排放。污染產業轉移過程中存在著顯著的空間路徑依賴,污染產業轉移多發生在相鄰區域之間,而污染產業的轉移對勞動力等要素的生產成本非常敏感。區域之間經濟差距的擴大,容易造成經濟落后地區淪為“污染天堂”。在工業集聚地區加大環境規制的力度,不僅有利于激發企業創新動力,而且能夠更好地發揮環境規制對污染密集型投資的抑制作用,對于減少區域內污染排放大有裨益。

總之,不同環境規制工具對污染產業投資的影響存在著顯著的差異,只有認清各自的作用機制才能夠精準地選擇恰當的環境政策推動污染產業的有序轉移。空間相關關系在污染產業轉移中起著至關重要的作用,忽視空間關系就無法得出準確的結論。本文采用空間計量模型剖析了不同環境規制工具對污染產業投資區位的作用機制,為決策者選擇有針對性的環境規制政策及政策組合提供參考。

[1] AKBOSTANCI E,TUN? GI,TüRüT-Asik.Pullution haven hypothesis and the role of dirty industries in Turkey’s exports[J].Environmental and Development Economics,2007,12(2):297-322.[2] HOFFMAN R,LEE C G,RAMASAMY B,et al.FDI and pollution:a granger causality test using panel data[J].Journal of International Development 2005,17(3):311-317.

[3] PAO H T,TSAI C M.Multivariate Granger causality between CO2emissions,energy consumption,FDI and GDP:Evidence from a panel of BRICs countries[J].Energy,2011,36(1):685-93.

[4] JUDITH M,MAR E,WANG H.Are foreign investors attracted to weak environmental regulations?[R].Word Bank Policy Research Working Paper,2005,35:19-31.

[5] DEAN M E.Are Foreign Investors Attracted to Weak Environmental Regulations? Evalating the Evidence from China[J].Journal of Development Economics,2005,90(1):1-13.

[6] KELLER W L A.Pollution Abatement Costs and Foreign Direct Investment Inflows to the U.S.States[J].The Review of Economics and Statistics,2006,84(4):691-703.

[7] 吳玉鳴.外商直接投資對環境規制的影響[J].國際貿易問題,2006(4):111-116.

[8] 包群,邵敏,楊大利.環境管制抑制了污染排放嗎?[J].經濟研究,2013(12):42-54.

[9] 彭星,李斌.不同類型環境規制下中國工業綠色轉型問題研究[J].財經研究,2016,42(7):134-136.

[10]原毅軍,謝榮輝.環境規制的產業結構調整效應研究——基于中國省際面板數據的實證檢驗[J].中國工業經濟,2014(8):57-69.

[11]徐開軍,原毅軍.環境規制與產業結構調整的實證研究——基于不同污染物治理視角下的系統GMM估計[J].工業技術經濟,2014(12):101-109.

[12]張平,張鵬鵬,蔡國慶.不同類型環境規制對企業技術創新影響比較研究[J].中國人口·資源與環境,2016,26(4):8-13.

[13]原毅軍,謝榮輝.環境規制與工業綠色生產率增長——對“強波特假說”的再檢驗[J].中國軟科學,2016(7):144-154.

[14]張江雪,蔡寧,楊陳.環境規制對中國工業綠色增長指數的影響[J].中國人口·資源與環境,2015,25(1):24-31.

[15]占佳,李秀香.環境規制工具對技術創新的差異化影響[J].廣東財經大學學報,2015(6):16-26.

[16]彭文斌,吳偉平,鄺嫦娥.環境規制對污染產業空間演變的影響研究——基于空間面板杜賓模型[J].世界經濟文匯,2014(6):99-110.

[17]KATHURIA V.Informal regulation of pollution in a developing country:Evidence from India[J].Ecological Economics,2007,63:403-17.

[18]GOLDAR B,BANERJEE,N.Impact of informal regulation of pollution on water quality in rivers in india[J].Journal of Environmental Management,2004,73(2):117-30.

[19]彭可茂,席利卿,雷玉桃.中國工業的污染避難所區域效應——基于2002—2012年工業總體與特定產業的測度與驗證[J].中國工業經濟,2013(10):44-57.

[20]楊振兵,馬霞,蒲紅霞.環境規制、市場競爭與貿易比較優勢——基于中國工業行業面板數據的經驗研究[J].國際貿易問題,2015(3):65-75.

[21]陳詩一.中國工業分行業統計數據估算:1980—2008[J].經濟學,2011,10(3):735-76.

[22]原毅軍,謝榮輝.產業集聚、技術創新與環境污染的內在聯系[J].科學學研究,2015,33(9):1340-1347.

[23]侯瑜,陳海宇.基于完全信息靜態博弈模型的最優排污費確定[J].南開經濟研究,2013(1): 121-128.

(責任編輯 魏艷君)

Comparison of the Effects of Environmental Regulation Tools on the Location of Polluting Industries Investment Based on the Spatial Analysis

SONG Shuang1,2

(1. Xi’an Jiaotong University City College, Xi’an 710018, China; 2.School of Finance and Economics of Xi’an Jiaotong University, Xi’an 710061, China)

The orderly transfer of polluting industries is significant for the elimination of the backward production capacity and the innovation of the environmental protection technology. Environmental regulation(ER) tools can be classified into expense ER, investment ER and public participation ER. Firstly, the effect of the mechanism of different ER tools on the location of polluting industry investment is deeply explored from the theoretical perspective; then, comparative analysis is empirically carried out on the Cost Effect, Innovation Effect and Agglomeration Effect of ERs with the spatial model of SAC. And results show that: the influence of ER tools on the location of polluting industry investment shows significant difference. The increase of pollution treatment investment, urban environmental infrastructure construction and public participation ER can attract more polluting industries. Expense ER, pollution treatment investment, industrial pollution control investment and construction project “Three Simultaneous” investment are incentive to the technological innovation; and expense ER, pollution treatment investment and public participation ER perform negative agglomeration effect significantly. Thus, it is proposed to select proper combination of ER tools according to the characteristics of the East, Middles and West Regions to achieve a win-win economic and environmental goal.

expense ER; investment ER; public participation ER; spatial auto-correlation model; location of polluting industry investment

2016-09-04 基金項目:國家社會科學基金重大項目“基于碳減排的產業有序轉移和區域協調發展研究”(1282D070);陜西省軟科學項目“陜西省承接產業轉移及對區域碳排放的影響研究”(2014KRM84);陜西省社會科學基金項目“陜西省提高新型城鎮化發展質量研究”(2014D10)

宋爽(1981—),女,河南南陽人,西安交通大學城市學院副教授,西安交通大學經濟與金融學院博士研究生,研究方向:環境經濟學。

宋爽.環境規制工具影響污染產業投資區位的比較研究——基于空間視角的分析[J].重慶理工大學學報(社會科學),2017(4):35-44.

format:SONG Shuang.Comparison of the Effects of Environmental Regulation Tools on the Location of Polluting Industries Investment Based on the Spatial Analysis[J].Journal of Chongqing University of Technology(Social Science),2017(4):35-44.

10.3969/j.issn.1674-8425(s).2017.04.006

F424

A

1674-8425(2017)04-0035-10

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

今日農業(2020年19期)2020-12-14 14:16:52

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

中學物理·高中(2016年12期)2017-04-22 11:53:03

都市麗人(2015年5期)2015-03-20 13:33:49