2017年人工智能產業發展分析與預測

2017-05-05 12:27:11

中國信息化周報 2017年10期

隨著《“互聯網+”人工智能三年行動實施方案》的發布和國家對制造業的高度重視,在2016年中國人工智能市場規模達到239億元。其中智能硬件平臺占比高于軟件集成平臺,達到了63.8%。在未來,隨著語音識別和圖像識別技術商業化的推廣,軟件集成平臺的市場份額將進一步增大。

北京、上海、沈陽領跑AI

中國人工智能市場細分結構中各類產品分布較為均衡,占據前二位的是服務機器人和智能工業機器人,2016年市場規模分別為70.5億元和62億元,占比為29.6%和26%。其中,服務機器人在減速器、伺服電機等領域的技術門檻低于工業機器人,通過結合語言處理和機器視覺等軟件技術,能快速普及應用到民生各領域,市場規模也迅速增大。

■各地密集推出產業資金配套,北上沈三地領軍發展。為了縮短我國在人工智能領域的基礎研究積累、應用實踐經驗和科技創新投入與發達國家的差距,2016年5月,我國發布了《“互聯網+”人工智能三年行動實施方案》,提出以重點領域智能產品創新為主的七大重點建設工程,對全國人工智能產業的發展提供全面系統的指引。

各地政府也開始密集出臺人工智能產業配套扶持資金政策,努力解決企業發展的實際問題。目前已經有超過30個城市將機器人產業作為當地的重點發展對象,各地政府建成和在建的機器人產業園達40余家。

從各地產業政策上看,北京提出的人工智能產業扶持領域最為全面,覆蓋了從腦科學到智能硬件制造的全產業鏈環節;上海作為國家機器人檢測與評定中心總部,提出到2020年平均每年新增3000臺以上機器人;沈陽作為國家機器人檢測與評定分中心之一,擁有新松機器人等企業,政策上提出設立200億機器人產業發展基金。在未來5年,北京、沈陽和上海將在人工智能產業實現領先發展。

■行業巨頭跨界并購加速。從近幾年AI領域的并購融資事件可以看出,國內外無論是傳統互聯網企業(如谷歌、IBM等),還是跨領域的行業巨頭(如SPACEX、廈華電子、豐田等)都在積極進行人工智能的布局。并購領域主要集中在自然語言處理和深度學習。并購策略上一方面通過收購提升語言處理產品的體驗性能,強化公司產品的市場占有率;另一方面,提前儲備深度學習的技術人才,為新產品的研發提供支撐。

未來三年AI市場將迎來新興機遇點

中國《機器人產業發展規劃(2016-2020)》的出臺、中國“十三五規劃”的腦科學與類腦研究重大工程項目,將極大提升中國人工智能市場的供給質量。同時,以百度為代表的互聯網企業已經充分認識到人工智能的未來前景,紛紛開展大規模的投入和布局,也將充分刺激中國人工智能市場的活躍度。2016年中國人工智能市場規模達到239億元,預計2018年將達到381億元,復合增長率為26.3%。

■智慧城市的建設將為AI市場創造巨大空間。智慧城市的發展將在安防、交通監控、醫療、智能社區等多個領域全面刺激人工智能產業發展,尤其是以機器視覺為主的各類感知處理設備。中國“智慧城市”建設火熱開展,截至2015年年底,我國智慧城市建設數量已經達到了386個。智慧城市的建設以及產品應用的推廣,都要以機器學習為依托,可以說人工智能是“智慧”的源泉。未來,各行業的應用需求以及消費者升級發展的需要將有效激活人工智能產品的活躍度,促進人工智能技術和產業發展。

■邊緣計算的爆發將快速提升AI產品滲透度。所謂邊緣計算,是指設備能在本地化實現初級的人工智能功能,例如智能攝像頭識別,服務機器人語音對話芯片等。目前,智能硬件對運算實時性和低延時性的需求越發嚴格,而依靠傳統的云計算平臺上的深度學習功能,很難滿足大量爆發的產品需求。因此,針對邊緣計算的設計開發正在成為各大廠商的新焦點。在過去的人工智能發展中,GPU的高速計算性能為其奠定了天然優勢,而隨著新一輪邊緣計算的需求爆發,基于FPGA、ASIC等體系的設計模式也在逐漸成熟。未來將形成邊緣計算和云計算雙軌并行的人工智能計算范式。

■新興AI機遇點逐漸凸顯。目前人工智能產業鏈的數據支撐環節,依然存在數據流通法律法規缺失,高價值數據難以得到有效利用的問題;在感知環節,仿人體五感的各類傳感器都有成熟產品,但是缺乏高集成度、統一感知協調的中控系統,對于各個傳感器獲得多源數據無法進行一體化的采集、處理加工和分析。

未來的新興AI點也逐漸凸顯,主要發生在軟件集成環節和類腦芯片環節。一方面軟件集成作為人工智能的核心,算法的發展將決定著計算性能的提升。另一方面,針對人工智能算法設計類腦化的芯片將成為重要突破點,不論是NVIDIA的Tesla P100,IBM的TrueNorth、谷歌的TPU,還是中科院的寒武紀,都試圖打破馮·諾依曼架構,依托人腦模式構建出更快更適用的新體系,而這將為人工智能未來的良性發展奠定堅實基礎。

■機器視覺、深度學習等環節將成為投資熱點。圖像識別的技術成熟度低于自然語言處理,為新興企業從軟件技術為突破帶來了機遇。在軟件圖像識別領域,尤其以Face++和格靈深瞳兩家為代表,通過招攬優秀研發人員在短時間內迅速脫穎而出。而中國人工智能市場中自然語言處理屬于技術成熟而且高度競爭狀態,科大訊飛占據了國內語音識別領域70%以上的市場,并且多年的技術積累已經在語義分析等領域具備了一定技術壁壘。同時,百度、阿里、騰訊依托技術優勢都對語音市場虎視眈眈,因此,語音識別領域已經較難切入。

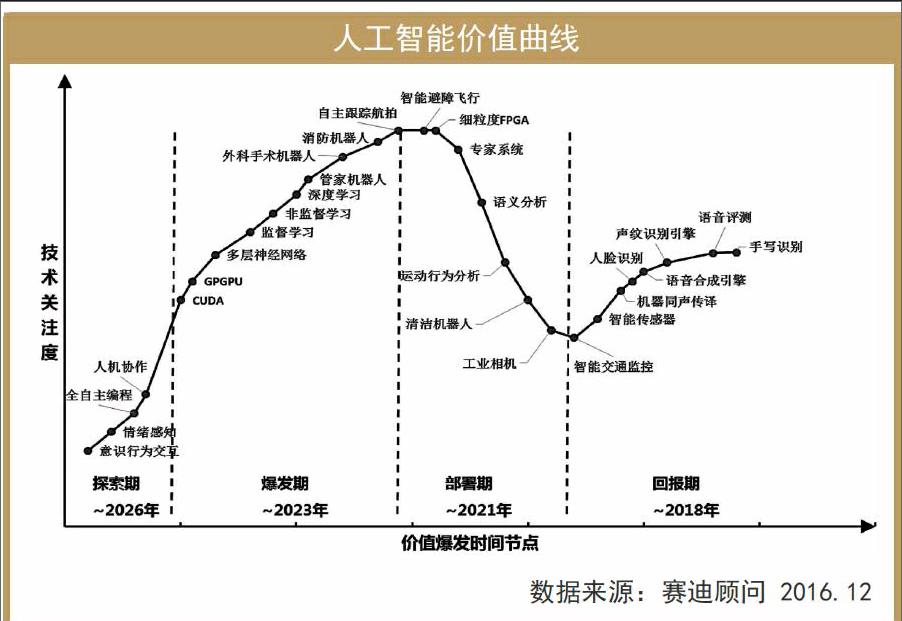

同時,前瞻性地對最具價值且臨近爆發期的技術點進行投資是回報率最高的,深度學習作為2006年重新提出的神經網絡算法,已經為人工智能產業刮起了強勁颶風,AlphaGo的成功最核心的價值就歸功于它。深度學習正處在面臨爆發的臨界點,各大公司紛紛在跑馬圈地,距離未來預期全面部署7年時間。國內而言,互聯網廠商紛紛推出深度學習云平臺(阿里DTPAI、百度大腦)、硬件廠商則忙著推出深度學習一體機(中科曙光聯手英偉達推出XSystem、華碩攜吉浦迅推深度學習一體機ZenSystem),一場本地化和云端化的爭奪正在上演。雖然背負著不同的利益,但就未來而言,云計算和開源化仍將成為主流,也是更能推動技術進步的模式。因此,基于云平臺的深度學習的投資價值不言而喻。

■AI價值曲線——未來3年內語音識別迎來快速商業部署。通過利用機器學習技術進行自然語言的深度理解,一直是工業和學術界關注的焦點。在人工智能的各項領域中,自然語言處理是最為成熟的技術,由此引來各大企業紛紛進軍布局。國內外代表產品有蘋果SiRi、谷歌、微軟、百度度秘、訊飛語音云等,產品在語音識別的準確度上已經達到95%以上,基本可以應對人類日常生活中的各項需求。各大公司也在積極部署針對不同方言的商業化產品。在未來3年內,成熟化的語音產品將通過云平臺和智能硬件平臺快速實現商業化部署。

■開源合作發展將成為標準競爭主流趨勢。近兩年來,以谷歌為代表的巨頭公司紛紛開始開源化自身核心產品。從2015~2016年的開源化事件中看到,不僅有機器學習軟件平臺,還有相關硬件平臺和完整軟件源代碼。如今的共識是,各家人工智能公司都在積極招募機器學習人才,而開放源代碼則可以吸引外部人才參與項目協作,并改進相關技術。他們也有可能從第三方社區中招募一些人才。當然,這些公司還是保留了一些能保持自身獨特性的環節,如海量的數據、可以運行該軟件的計算機網絡、以及龐大的可以調整算法的人工智能專家團隊。

猜你喜歡

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

小康(2017年16期)2017-06-07 09:00:59

南風窗(2016年19期)2016-09-21 16:51:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14