基于生命周期視角的股權制衡與公司業績研究

2017-05-10 07:11:15長江大學文理學院

財會通訊 2017年9期

關鍵詞:企業

長江大學文理學院 張 菊

基于生命周期視角的股權制衡與公司業績研究

長江大學文理學院 張 菊

本文選取我國滬深兩市2011-2015年制造業上市公司數據為樣本,運用了生命周期理論將企業劃分為成長期和成熟期兩組來加以分析,研究了股權制衡對公司業績與波動性的影響。結果表明,對于成長期的企業來說,股權制衡與公司業績以及業績的波動性呈負相關,且回歸結果比較顯著。處于成熟期的企業股權制衡和公司業績水平呈正相關,股權制衡和公司業績波動性呈負相關,回歸結果中股權制衡和公司業績縱向波動性不太顯著,其余都比較顯著。

生命周期理論 股權制衡 公司業績水平 公司業績波動性

一、引言

近年來,不少學者對公司治理和公司業績的關系進行了大量的研究。一般來講,公司業績應該從業績水平高低和業績穩定性兩方面來衡量,然而通過查閱以往的研究資料,不難發現更多的文獻傾向于檢驗公司治理對公司業績水平的影響,而卻很少延伸到公司業績的另一個維度即業績的波動性。事實上,公司治理不僅要關注業績水平,同時也要關注影響業績的風險因素。另一方面,在研究公司治理與公司業績的關系時很少將企業所處的生命周期的不同階段放入其中進行考慮。企業管理學最早提出公司的生命周期理論,它基于定性的視角研究了生命周期理論對公司戰略目標以及營銷策略制定的影響。近幾年,企業的生命周期理論在財務管理領域的研究頗豐,通過現有研究可以看出,在企業生命周期的不同階段企業的很多會計指標具體數值表現出各自的特征。如果能夠將會計財務指標納入到生命周期理論框架下,我們能更好的理解這些指標的有用性。鑒于以上兩方面的原因,本文不僅對股權制衡和公司業績的關系進行了分析,同時研究了股權制衡與公司業績波動性之間的關系。此外,本文認為必須結合企業所處的生命周期來分析股權結構和公司績效的關系。所以,本文的重點是分析在股權制衡條件下,企業經營業績水平高低及業績波動性如何隨著股權制衡度發生變化,然后通過判斷企業所處的具體生命周期階段,從而分階段探討股權制衡與公司業績之間的關系。

二、理論分析與研究假設

企業在各個的生命周期階段會有不同的發展需求、戰略選擇,在不同的公司治理模式下公司治理機制也會發揮不同的效用。因此只分析股權結構和公司績效的關系并不實際的意義,應該結合企業生命周期不同階段的治理需求來進行企業股權結構的安排,進而促使企業業績處于較好水平。由于創業期和衰退期的企業大多數是非上市企業,因此,本文僅僅分析成長期與成熟期的企業。

首先,成長期的企業,其股權制衡對公司治理的影響包括:企業進入發展期后,由于規模增大相應所需資金量加大,此時企業內部分工較為復雜,市場環境較不穩定,生產經營中不確定性較多。企業需要快速做出決策以抓住重要的戰略機遇。此時公司治理需要充分利用決策機制的功能,增強企業決策的靈活性。如果公司為股權制衡類治理結構,公司在做決策時可能因為意見不合而使得決策效率降低,使企業錯過一些發展機會(Gomes和Novaes,2005),并對公司業績產生負面影響。另一方面,在這種制度體系下,決策結果往往會是多項不同意見的綜合,使得高風險項目能夠被辨別,并且降低企業業績的波動性。因此,成長期股權制衡類企業在多次博弈的過程中決定了決策意見趨于中和而不會走向極端,能夠穩定公司業績。基于此,本文給出如下假設:

假設1:企業處于成長期,假設其它條件不變,股權制衡與公司業績水平呈負相關

假設2:企業處于成長期,假設其它條件不變,股權制衡和公司業績波動性呈負相關

其次,對于成熟期的企業來說,其面臨的主要風險就是能否持續發展的問題。大規模社會化生產所需的大量資本,促使了出資人的多元化。此時如果股權集中度過高可能出現大股東通過使用控制權來攫取企業價值以謀求私人收益;股權過度分散又可能使得經理人掌控公司的更多生產經營決策,他們可能會出于自身私利而侵害股東的利益,Myers和Majluf(1984)認為由于企業內部管理者與外部投資者由于信息不對稱,可能會造成投資不足和投資過度問題。Jensen(1986)和Narayanan(1988)的研究進一步證實信息不對稱可能會導致企業投資過度現象,即企業對凈現值小于零的新項目進行投資。而在股權相對分散的股權制衡類的公司中,持股比例較多的股東出于維護自身利益的需要,會采取措施監督第一大股東。這樣既減少了第一大股東的控制權收益,又可以對管理層起到很好的監督作用,公司績效也就更高。因此,此時公司股權制衡的股權結構與公司業績呈正相關關系。

在此階段的企業,比較適合市場導向型的公司治理模式,公司治理重點應該是股權結構的改善對監督的推動功能,還應當充分利用激勵與制衡的功能。因為,控股權分散使得公司存在多個大股東,不但會降低經理層在監督方面的工作量,而且還能夠實現股東彼此制衡的效應,使得控股股東的掏空行為受阻,而且由于搭便車效應較為明顯造成控股股東的支持行為也缺乏內在激勵。此時,股權制衡的治理模式將在公司決策和對代理問題的控制方面都會發揮重要影響,由此確保公司業績不發生大的波動。基于此,本文給出如下假設:

假設3:企業處于成熟期,假設其它條件不變,股權制衡與公司業績水平呈正向關

假設4:企業處于成熟期,假設其它條件不變,股權制衡與公司業績的波動性呈負相關

三、研究設計

(一)樣本選擇與數據來源 本文在此根據投資現金流量與籌資現金流量,將企業所處的階段劃分為成長期與成熟期。對于成長期的企業來說,其投資支出較多,所以,企業的投資現金流為負值,籌資現金流為正值。對于成熟期的企業來說,因為成長期的一些投資開始逐步收回是,所以對籌資的需要降低,因此成熟期的企業,其投資現金流為正值,籌資現金流為負值。此外,本文認為應該從一個較長期間的周期來考慮現金流量的正負。就本文而言,本文選擇企業的5個會計年度來對企業所處的生命周期進行分析。如果企業5個會計年度的投資現金流凈額是負值,籌資現金流凈額是正值,則可以判定企業所處的階段為成長期。如果企業5個會計年度投資活動的投資現金流凈額為正值,籌資現金流凈額為負值,則可以判定企業所處的階段為成熟期。本文的分析樣本選自我國滬、深股市Α股2011-2015年所有制造業上市公司,財務數據和治理數據來自國泰安數據庫。并且對數據進行了以下程序的篩選:第一,將11-15年五年現金流量數據不完整的公司剔除。第二,財務指標不齊全的企業進行剔除。第三,剔除ST及*ST公司。第四,本文對存在極端值的變量進行了剔除。最后,我們共選取了成長期公司359家,成熟期公司28家。

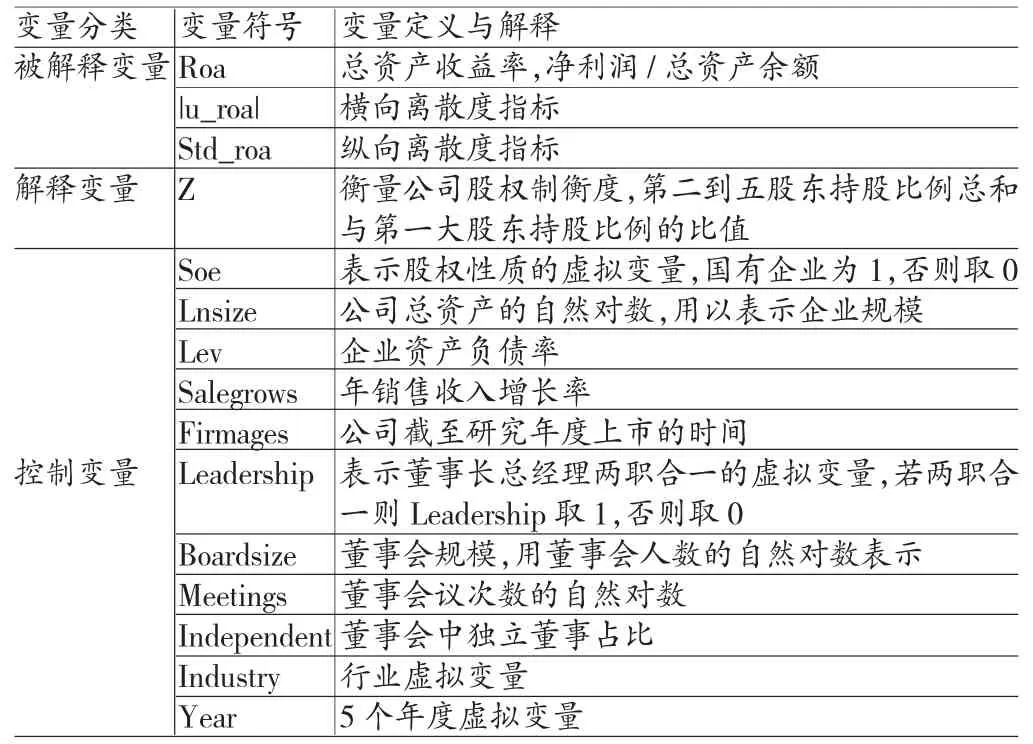

(二)變量定義 (1)被解釋變量。本文在選取被解釋變量的時候,選取總資產收益率作為業績水平的衡量指標,同時參照了Cheng(2008)的方法,并使用總資產收益率方差和回歸的殘差表示公司業績的波動。總資產收益率表示企業的收益能力,相比于其他指標,總資產收益率能夠較好的反映公司的競爭力和成長能力。總資產收益率=凈利潤/總資產余額,然后對其求標準差(Std_Roa)。除此之外,本文通過對Roa回歸,得到了衡量企業業績橫向離散度的指標|u_Roa|。(2)解釋變量。本文的解釋變量為股權制衡度,考慮到我國上市公司股權主要集中于前五大股東,第五至第十大股東所持股份比例很低,本文中使用Z來衡量股權制衡度。并將Z定義為:第二至第五大股東持股比例之和/第一大股東持股比例。(3)控制變量。本文的控制變量包括:股權性質;公司規模;財務杠桿;銷售收入增長率;公司成立的年限;董事長總經理是否兩職合一;董事會規模;董事會召開會議的次數;獨立董事占董事會人數的比例。具體變量定義見下表1。

表1 變量定義

(三)模型構建

(1)股權制衡與公司業績水平之間關系的模型。本文構建如下模型,用以探討股權制衡對公司業績水平的影響。

運用此模型對所選取的不同階段的制造業上市公司進行回歸分析,以此來分析不同生命周期中股權制衡和公司業績的關系。

(2)橫向離散度模型。本文在建立模型時,采用Glejster異方差檢驗法,同時按照兩個階段來分析股權制衡對公司業績橫向離散度的影響。首先第一階段分別對Roa進行回歸,計算出殘差μ;然后再對殘差的絕對值|u_roa|進行第二次回歸。

通過建立模型,本文將對處于成長期和成熟期的企業分別進行回歸,以此來檢驗所提出的假設。

(3)縱向離散度模型。對于縱向業績波動性的計算,本文選擇各公司不同會計年度的的指標得出標準差,由此計算出各公司業績縱向波動性的標準差。此外,本文還將業績波動的變量在各年度的均值作為解釋變量。此模型中不需要再選擇年度作為虛擬變量公式如下:

四、實證分析

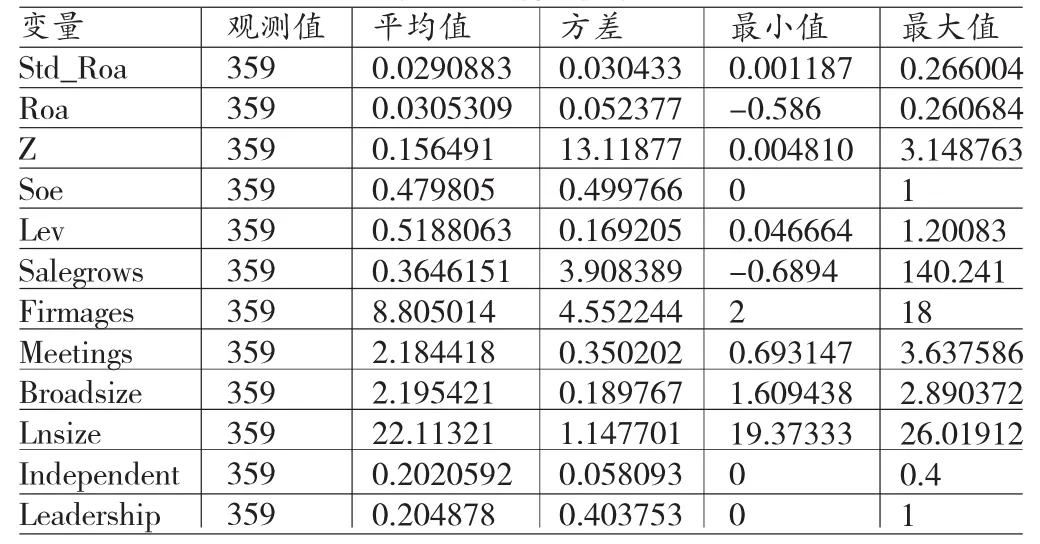

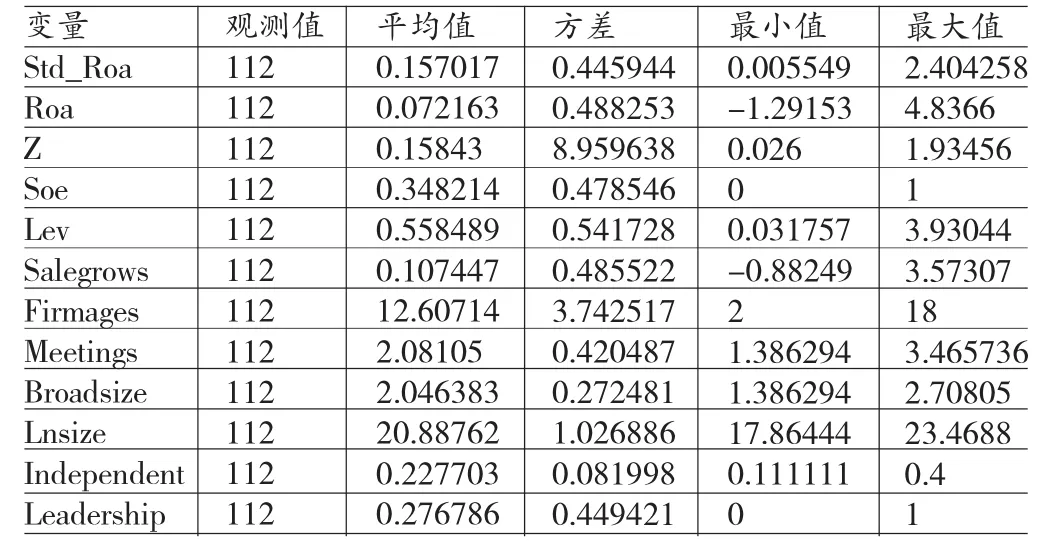

(一)描述性統計 表2、表3顯示的是本文所用模型中主要變量的描述性統計值,其中表2和表3分別是成長期和成熟期階段的描述性統計。從企業績效來看,處于成長期的總資產收益率為0.0305309,處于成熟期的總資產收益率為0.072163;處于成長期的總資產收益率標準差為0.052377,處于成熟期的總資產收益率為0.488253,由此可得,成熟期公司的總資產收益率高于成長期,但是其績效穩定性小于成長期。原因在于,當采用現金流指標分析企業所處的生命周期時,成長期的企業銷售增長較快但不代表絕對值高,所以roa也并不高。從股權制衡度來看,成長期企業的股權制衡度為0.156491,成熟期企業的股權制衡度為0.15843。處于成長期的股權制衡度的標準差為12.3744,處于成熟期的股權制衡度的標準差為9.922176,成長期企業在最大值最小值差距的問題上要比成熟期大得多,這表明了處于成長期的企業股權制衡度的波動范圍更大,同時說明隨著公司的發展,通過不斷引入外部投資者等方式,大股東對公司的控制將逐漸減弱。從股權性質來看,成長期企業的國家股持股比例均值為0.479805,標準差為0.499766;成熟期企業的國家股持股比例均值為0.348214,標準差為0.478546。顯而易見成長期企業比成熟期企業的國有持股比例要高,原因可能是近年來國有企業改革引進民企資本所導致的。

表2 成長期各變量描述性統計

表3 成熟期各變量描述性統計

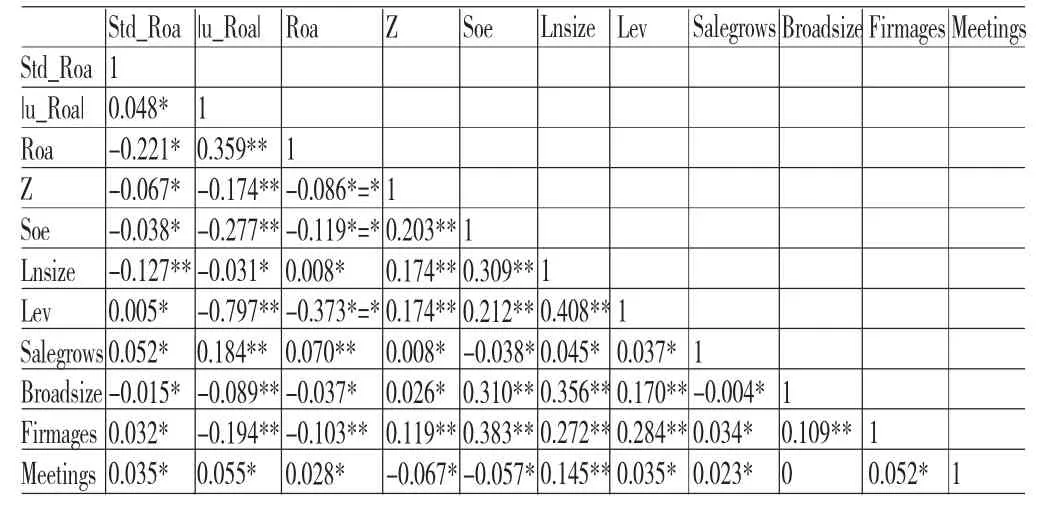

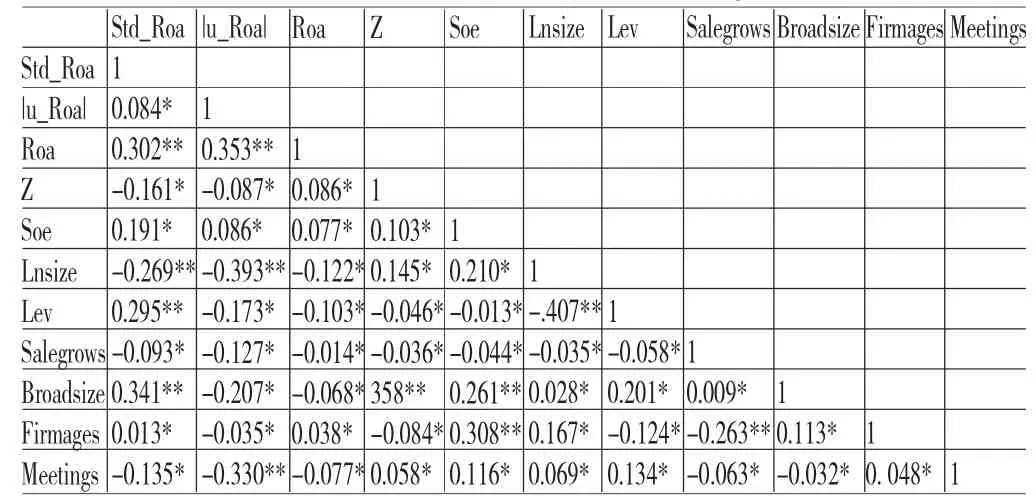

(二)相關性分析 由表4和表5可知,本文選取的解釋變量和被解釋變量的相關系數是在5%的顯著性下檢驗的。其中表4中的Roa與股權制衡呈負相關,Roa的方差和殘差和股權制衡成負相關,并且都達到了10%的顯著性水平;表5中的Roa與股權制衡呈正相關,Roa的方差和殘差以和股權制衡成負相關,并且都達到了10%的顯著性水平。此外,由于變量相關系數小于0.4,因此可以認為本文的回歸模型不存在共線性問題。

表4 成長期各變量之間的相關性分析

表5 成熟期各變量之間的相關性分析(去掉托賓Q)

(三)回歸分析

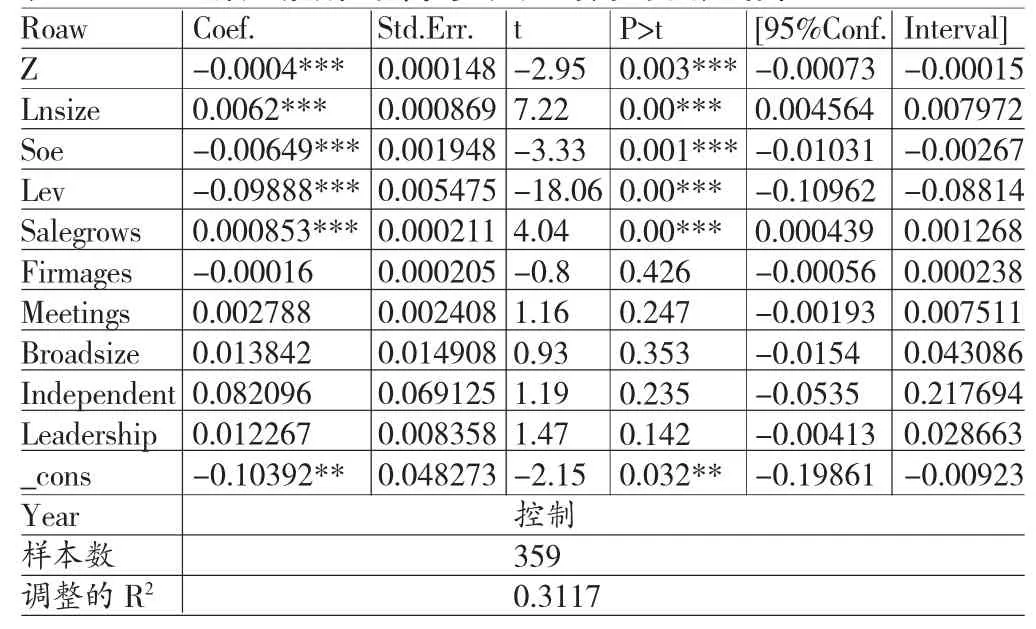

(1)股權制衡與公司業績水平的回歸分析。從表6中可以看出,企業處于成長期時,股權制衡與公司業績呈負相關關系,且其p值為0.003,表示在1%的水平上顯著。這表明處在成長期的企業,其股權制衡度越高,會對公司業績產生負影響使得公司業績降低。因為處在成長期的企業需要及時把握一些珍貴的發展機遇,如果公司股權結構制衡度較高,可能在做決策時由于各個股東意見不一致而錯失寶貴機會,從而影響公司業績水平,這與前文的理論分析是相一致的,同時驗證了前文的假設1。從表7中可以看出,企業處于成熟期時,股權制衡和公司業績水平呈正相關關系,且其p值為0.01,表示在1%的水平上顯著。這與本文之前的假設3,成熟期的股權制衡與公司業績呈正相關一致。這是因為處于成熟期的企業已步入穩定發展的階段,此時企業重點關注的是能否持續發展的問題,同時由于企業生產需要大量資本,出資人出現多元化的趨勢。此時過度集中的股權結構會出現大股東謀取私利的現象,過度分散又可能使經理人利用自身信息優勢侵犯股東利益,而股權制衡類的公司中多個持股份額較大的股東為了自身利益會主動監督第一大股東,同時又可以對管理層起到很好的監督作用,公司績效也就更高。

表6 成長期股權制衡與公司業績水平回歸結果

表7 成熟期股權制衡與公司業績水平回歸結果

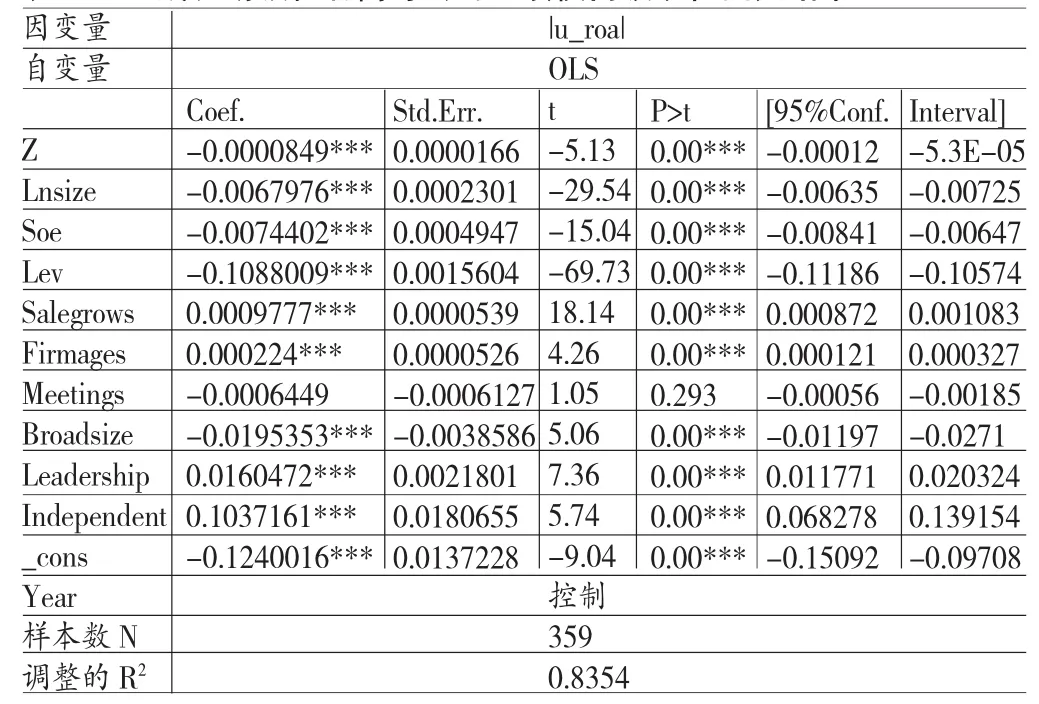

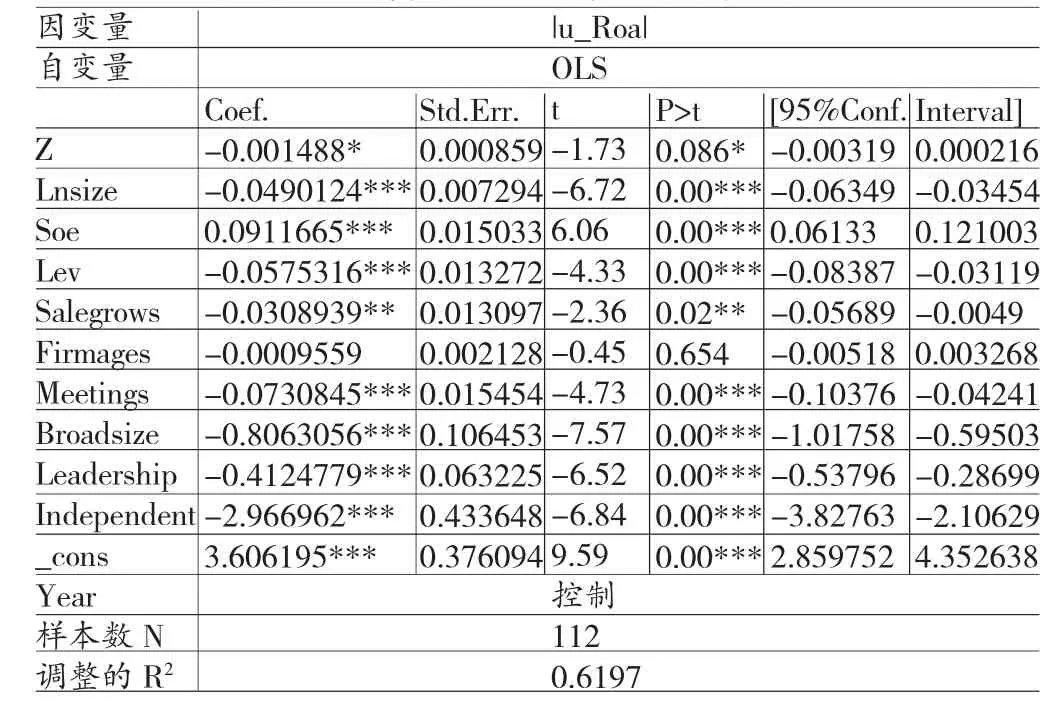

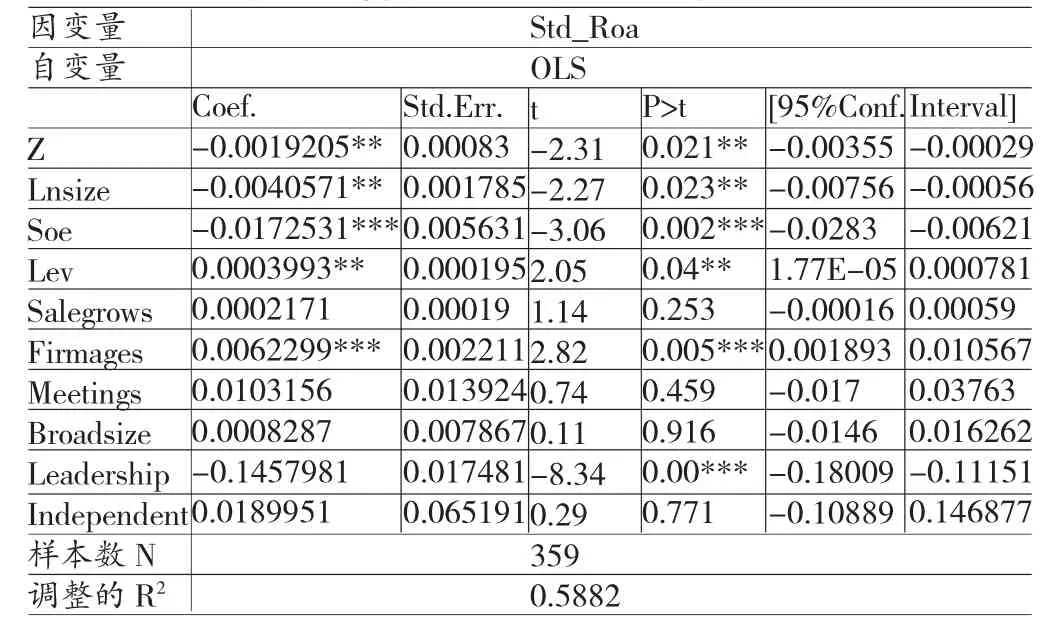

(2)股權制衡與公司業績橫向波動性的回歸分析。從表8中可以看出處于成長期的企業,股權制衡與公司業績橫向波動性呈負相關關系,且p值為0.000,表示在1%的水平下顯著。這表示在企業處于成長期階段時,股權制衡會降低公司業績的橫向波動性。原因可能是在股權制衡的情況下,對第一大股東起到了很好的監督作用,盡管可能會失去一些使企業獲利的機會,對企業的績效產生負面影響,但卻可以達成更加穩妥的決策結果,降低公司業績波動性。回歸結果和本文的假設2相一致。從表9中可以看出處于成熟期的企業,股權制衡與公司業績橫向波動性成負相關關系,且p值為0.086,在表示在10%的水平下顯著。這表示在企業處于成熟期階段時,股權制衡會降低公司業績的橫向波動性。原因是在成熟期企業應注重公司的規范制度和監督機制,股權制衡的治理模式可以對公司決策和代理問題產生重要影響,減少公司經營風險和業績波動性。回歸結果和本文的假設4相一致。

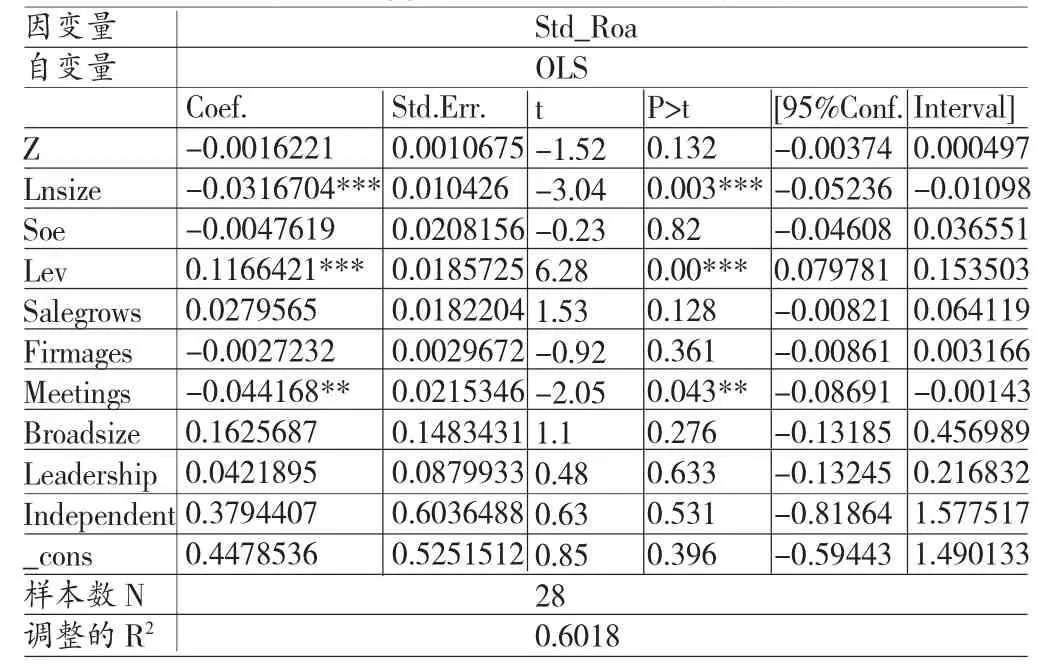

(3)股權制衡與公司業績縱向波動性的回歸分析。從表10可以看出處于成長期的企業,股權制衡與公司業績縱向波動性成負相關關系,且p值為0.027,在表示在5%的水平下顯著。這表示在企業處于成長期階段時,股權制衡會降低公司業績的縱向波動性。原因和企業在成長期的股權制衡與橫向業績波動性相同,回歸結果和本文的假設二也是相一致的。從表11可以看出處于成熟期的企業,股權制衡與公司業績縱向波動性呈負相關關系,這與本文的假設4相一致。具體原因和企業在成熟期的股權制衡與橫向業績波動性相同,其他相關變量與公司業績縱向波動性之間的關系與之前相關結論基本一致。

表8 成長期股權制衡與公司業績橫向波動性回歸結果

表9 成熟期股權制衡與公司業績橫向波動性回歸結果

表10 成長期股權制衡與公司業績縱向波動性回歸結果

五、結論

本文通過研究2011-2015年滬深兩市制造業上市公司的數據,檢驗了處于成長期和成熟期兩個不同階段的股權制衡與公司業績水平和公司業績波動性之間的關系。本文的結論包括:成長期的企業,假定其它條件不變,股權制衡和公司業績水平呈負相關;成長期的企業,假定其它條件不變,股權制衡與公司業績波動性呈負相關;成熟期的企業,假定其它條件不變,股權制衡與公司業績水平呈正向關;企業處于成熟期階段,控制其他條件的情況下,股權制衡與公司業績的波動性呈負相關。在我國,股權的高度集中的現象比較多,這種股權結構容易導致“一言堂”的局面出現,大股東通過掏空行為最終會引起公司業績的波動和下滑。但是,生搬硬套國外高度分散的股權結構對我國目前企業的發展并不適用,且肯定會受到非常大的阻力和難度。但企業若想長遠良好的發展,必須對股權結構進行改革,此時適度制衡的股權結構將是我們較好的選擇。應該推動投資主體的多元化來實現股權制衡。具體包括:減少第一大股東的股份來優化股權制衡度;提高其它股東的股份,增強其它股東對第一大股東的監督功能,比如可以增加機構投資者的持股比例或增加員工持股。

表11 成熟期股權制衡與公司業績縱向波動性回歸結果

[1]施東暉:《股權結構、公司治理與績效表現》,《世界經濟》2000年第12期。

[2]朱紅軍、汪輝:《股權制衡”可以改善公司治理嗎?》,《管理世界》2014年第10期。

[3]徐莉萍、辛宇、陳工孟:《股權集中度和股權制衡及其對公司經營績效的影響》,《經濟研究》2013年第1期。

[4]Demsetz H.and Lehn K.The Structure of Corporate Ownership:Causes And Consequences,Journal of Political Economy,2013.

[5]Barclay Michaeland Clifford Holderncss.Private Benefits from ControlofPublic Corporations,Journalof FinancialEconomies,2014.

[6]Adams R.,Almeida H.and Ferreira D.Powerful CEOs and Their Impact on Corporate Performance,The Review of Financial Studies,2005.

(編輯 梁 恒)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26