企業結構性資產會計計量的探討

2017-05-12 08:14:24陳瞾

現代企業 2017年4期

陳瞾

企業結構性資產的計量是會計程序的主要技術環節之一,計量的有效性不但關系到會計信息的準確性、相關性,也對確認、報告等其他會計程序造成重大影響。由于企業結構性資產的特殊性質,其會計計量也是整個知識資產會計程序中最為關鍵和困難的部分,而在現行會計理論和規范中對結構性資產的計量研究少之又少,對企業結構性資產計量方法的探討,成為企業會計核算普遍關注的課題。

一、結構性資產計量

1.超額收益法。超額收益法,也稱直接計量法,它是以“超額收益論”為理論基礎,將企業未來可望獲得的超額收益資本化,并按社會平均資本成本折算為現值,從而確定企業結構資產價值的一種計量方法。這種方法成立的前提,是假設企業所獲得的超額收益都是擁有的結構資產帶來的,超額收益法具體可分為兩種:超額收益本金化法和超額收益現值法。

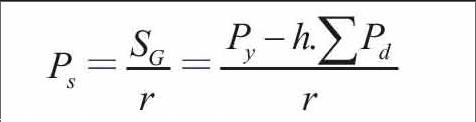

(1)超額收益本金化法。超額收益本金化法又稱為超額收益還原法,根據“等量資本獲得等量利潤”的理論,企業既然存在超額利潤,就必然有與之相對應的資本(資產)在起著一種積極作用,只是帳面上沒有反映出來而已。因此,將企業的超額收益還原過來,就是結構資產的價值。采用這種方法的基本步驟是:先計算企業的超額收益,再將超額收益按一定的折現率予以資本化,其基本公式如下:

式中, 為企業結構資產價值; 為企業年預期收益; 為企業年預期等額(平均)超額收益; 為行業平均收益率; 為除結構性資產外,企業各單項資產價值總和; 為資本化率。

①企業年預期收益 和企業年預期等額(平均)超額收益 的確定:預期收益是指在正常條件下可望獲得歸企業所有的所得金額。企業的預期收益通常有三種表現形式:利潤總額、凈利潤和凈現金流量。雖然這三個指標均是反映企業盈利能力和盈利水平的財務指標,但作者認為凈現金流量這一指標更能反映企業預期收益的情況。其計算公式為:

企業的凈現金流量=稅后利潤+折舊+利息-追加投資

由上可以看出,凈現金流量不受存貨計價、固定資產折舊等人為因素的影響,可靠性強,且比利潤更能客觀地反映企業資產的凈增加部分。因此,國際上通常采用凈現金流量這一指標來反映企業預期收益的情況。

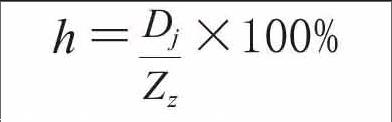

②行業平均收益率的確定:不同行業的收益率是有差別的,這種差別的合理解釋是因為各個行業都有自己的壁壘,使企業在行業之間不容易轉移,當行業進入壁壘以后,就相應地保護了處于高收益行業的企業收益水平,使企業不必有其他特殊優勢就可以獲得高于社會平均的超額收益,行業平均收益率公式如下:

式中: 為行業平均收益率。 為行業內各企業所得稅后凈收益。 為行業內各企業資產平均總額。

(3)資本化率 的確定:資本化率是指回收投資的速度,一般以同行業平均資本收益率作為資本化率。資本化率與折現率既有區別又有聯系。折現率用于一系列有限時間收益的變現,而資本化率則應用于永續性收益的變現。但二者都是反映投入資本回收狀況的指標。當預測的各年收益率相等,而且計算期為無限時,可用資本化率作為折現率。

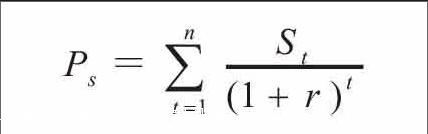

(2)超額收益現值法。超額收益現值法是指根據企業以往若干年的超額收益資料,在盡可能縮小偶然因素影響的情況下,預測企業未來年度的超額收益并依次進行折現,將折現值匯總以確定結構資產價值的一種方法。如果預期企業的超額收益只能維持有限若干年,且不穩定,一般適用于此法。超額收益現值法計算結構資產的基本公式如下:

其中: 為企業結構資產價值;為企業第 t 年的預期超額收益;r為折現率;t 為預期的年份;n為表示結構性資產預期產生超額利潤的年限;(1+r)t為折現系數。

(1) 預期超額收益 的確定。企業預期超額收益 的計算方法如下:

預期超額收益=預期年收益額-單項資產評估值之和×行業平均收益率

(2)收益期限 n 的確定。一般來說,收益期限n的預測可綜合考慮以下幾個主要因素:①企業關鍵產品的壽命周期,產品壽命周期有導入期、產品成長期、產品成熟期、產品衰退期4 個階段,與之相聯系的企業

獲利能力也體現在這四個階段。因此,在計量結構性資產價值時,應分析企業關鍵產品已進入產品壽命周期的第幾個階段,若該企業的關鍵產品正進入成長期,則收益期限可考慮長一些,若企業的關鍵產品己進入成熟期,則此時的收益期限不宜過長。②市場競爭狀況、行業發展變化、技術進步等。可與技術專家或經驗豐富的市場營銷專家進行客觀分析并做出綜合判斷,以確定結構性資產剩余的經濟壽命。③關鍵雇員的預期剩余服務期限。由于企業內部的人力資源因素對企業結構性資產具有較大影響,因此,在對結構性資產剩余的經濟壽命進行預測時,要充分考慮到這方面的影響。④法律、契約、合同的相關規定。一般來說,從法律、契約、合同中可以看出企業結構性資產的剩余經濟壽命的最長年限規定。

(3)折現率 r 的確定。折現率 r 是將未來收益還原或轉換為現值的比率。折現率是企業結構性資產計量的重要參數,折現率的選擇對結構性資產的價值影響巨大。一般來說,折現率應包含三個部分:一是無風險報酬率;二是風險報酬率;三是通貨膨脹率。正常投資報酬率可稱為無風險報酬率,它取決于資金的機會成本,即正常的投資報酬率不能低于該投資的機會成本。這個機會成本通過以政府發行的國庫券利率和銀行儲蓄利率作為參照依據。但由于目前銀行利率與企業存貸利率差別很大,并且我國目前實行利息稅,銀行利率并不能真實反映貨幣的時間價值。因此,無風險利率一般以國家的長期國債利率為準。

折現率=無風險利率+風險報酬率+通貨膨脹率

這就是國際上比較流行的資本資產定價模型(CAMP)模式。其計算公式為:

式中: 為無風險利率; 為股票市場期望報酬率; 為調整系數。是行業報酬率與股票市場報酬率之間的相關系數; 為其他調整因素,如通貨膨脹率等。由于我國目前股票市場發育不完善,該模型的應用還有一定的難度,主要是 與 參數不易確定,還需在實踐中進一步探索。現實生活中,人們常常用行業的平均收益率替代折現率。

2.割差法。割差法又稱余值法、間接計量法,該方法認為,結構性資產是企業整體價值與其可辨認凈資產(包括全部有形資產和全部可確指無形資產)公允價值之間的差額,因此,利用該方法計算結構性資產的價值,必須要確定企業整體價值和各項可辨認資產的公允價值。

從本質上說,割差法采用的依然是收益法的原理,割差法計量理論的基石來源于“總計價帳戶”,其早期依據的兩個觀點,無論是“整體大于其各個組成部分的總和”還是“未入帳資產”都在不同程度上從不同角度揭示了結構性資產的某些特征。其基本公式為:

式中:A為企業所有可辨認凈資產的公允價值; 為企業整體資產的價值; 為企業全部有形資產的價值; 為企業全部可確指可辨認無形資產價值。

企業全部有形資產的價值 和可辨認無形資產價值 由于是可辨認的,所以比較容易確定,無需專門討論。本文僅就確定企業整體資產的價值 進行討論。

一般來說,企業整體價值 的確定通常有兩種方法:一種是收益法,即通過對企業未來收益折現的方法估算出企業的整體價值;另一種是市場法,即通過企業與某一個或幾個同類型的上市企業進行比較,利用上市企業的股票市價估算出待評估企業資產價值。由于該方法簡便、直觀,因此在實際操作中,包括我國《企業合并》及《無形資產》會計準則征求意見稿中,均將企業實際支付的價款作為企業總價值處理。因此,僅就收益法對企業整體價值的確定進行討論。采用收益法對企業整體價值計量的模式又可分為四種:①未來盈利貼現模式;②未來現金凈流量的貼現模式;③股利貼現模式;④企業合并價格模式。第③種的股利貼現模式應用較少,因其股利支付能力主要還是取決于盈利能力,而且只適合上市公司,易受股市影響,可靠性低,而且在并購情況下,很多企業并非以賺取股利為并購動機。以股利為基礎來衡量企業價值,失之偏頗。而第④種的企業合并價格,只有在企業發生并購時,才會有合并價格(收買價),才可以用企業合并價格作為被并購企業的整體資產價值。

二、結構性資產計量方法的選擇

超額收益法和割差法都存在一定的優點和缺陷,分別體現了不同的結構性資產觀。超額收益法是從企業競爭優勢的綜合表現形式—超額利潤的角度來計量結構性資產的。它把握了結構性資產的超額盈利能力特性,認為結構性資產價值就是其所能夠為企業創造超額利潤的現值,很好地解釋了結構性資產的本質特征。而割差法通過確定企業整體價值來確定結構性資產的價值,符合結構性資產與整體企業有關,不能單獨存在這一基本特征。

現行的超額收益現值法在理論及實務中,具體公式選擇參數的確定,也存在著主觀性和不確定性,應致力于克服上述現行超額收益現值法的不足,以期能比較客觀、科學地計量出結構性資產的價值。

(作者單位:河南省焦作市應急指揮中心)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30