內部控制信息披露質量指數設計研究

——基于熵模型計量法

2017-05-25 00:37:50張德容韓華麗

湖南工業大學學報(社會科學版) 2017年2期

張德容,韓華麗

(湖南工業大學 經濟與貿易學院,湖南 株洲 412000)

內部控制信息披露質量指數設計研究

——基于熵模型計量法

張德容,韓華麗

(湖南工業大學 經濟與貿易學院,湖南 株洲 412000)

針對現有的評估上市公司內部控制信息披露質量指數計量方法存在的不足,通過構建基于熵模型計量的內部控制信息披露質量指數評價體系,求得各指標體系的綜合權重,以使評價結果客觀真實,為衡量上市公司內部控制信息披露質量水平提供更加準確的參考依據。

內部控制信息披露;信息披露質量;熵模型計量法;指數設計

引言

從美國2001年發生的安然、世通事件,以及我國出現的鄭百文案、[1]中航油巨額虧損、四川長虹巨額應收款欠款案的問題,到2008年波及全球的金融危機,在一系列慘痛的公司經營失敗案例中映射出企業內部控制失控的蹤跡。為避免資本市場重蹈這些重大弊案的覆轍,在全球資本市場上掀起了加強公司內部控制的浪潮:美國于2002 年頒布了著名的《薩班斯- 奧克斯利法案》( SOX) ;中國于2006年出臺了滬深兩個內部控制指引,隨后又頒布了《企業內部控制基本規范》[2]以及相配套的 3 個相關指引,這些規定的出臺標志著內部控制信息披露制度的實踐已正式在中國展開。于是內部控制不僅是學術界廣為關注的話題,社會各界也在高度關注上市公司的內部控制信息披露狀況。如何衡量上市公司披露的內部控制信息,只有了解了上市公司內部控制信息披露的程度和質量,才能對其產生的業績影響進行準確分析。然而,針對現有以內部控制信息披露詳細程度計量、以啞元變量方法計量以及層次分析法等計量內部控制信息披露質量方法存在的缺陷,構建一個科學、客觀、能夠全面評估內部控制信息披露質量的指數具有重要意義,基于此,本文決定采用客觀賦權法-熵模型進行研究。

一 內部控制信息披露質量主要計量方法及評價

對上市公司來講,內部控制信息的披露意味著對企業內部控制有效性進行發現、檢查和確認,這對監管者和投資者有著重要的意義。目前國內文獻中對于內部控制信息披露質量的衡量方法主要有三種:

1.定性方法。主要是以上市公司內部控制信息披露內容的詳細程度即信息披露文字的多少以及占用了多少篇幅來判斷。比如楊有紅[3]主要是按上市公司披露內容的詳細程度為主來說明公司內部控制建立健全的情況;張曉嵐[4]主要以文字多少判斷內部

控制信息披露質量的優劣。

2.啞元變量方法。以某種行為事實發生與否作為內部控制信息披露質量的判斷標準。于忠泊和田高良[5]曾以公司是否披露經審計的內部控制報告為標準,將上市公司的內部控制信息披露設計為啞元變量。

3.賦權方法。建立內部控制信息披露評價體系,通過對能夠體現內部控制信息披露的內容或者原則的指標進行賦權,建立多維度標準來綜合考察內部控制信息披露的情況,這種賦權方法又可分為帶有主觀賦權色彩的層次分析法(AHP 法)和客觀賦權的熵模型法等。具有代表性的是國外的Botosan[6]基于上市公司審計報告數據構建了披露指數體系,國內的王棣華[7]等利用層次分析法分析上市公司內部控制信息披露的質量優劣;沈豪杰等[8]利用熵模型量化評估上市公司的內部控制信息披露質量,從而也得出了構建一個科學的、客觀的方法來研究信息披露質量指數極為重要。

本文認為,在第一種方法中,該方法比較直觀,但存在明顯的缺陷:雖然披露信息的數量在直觀上比較容易度量,但是披露的質量在于能否真實的表達,而不在于憑借語言文字的多少以及占用了多少篇幅來判斷。因此這種方法界定的內部控制信息的質量不能夠真實地表達研究對象的本質。

對于同樣對外公布了由外審機構出具的內部控制報告的公司而言,第二種方法僅采用啞元變量來進行衡量,該方法簡單,曾被大量學者采用,但也有明顯的缺陷:簡單地采用啞元變量計量內部控制信息披露質量的方法并不能夠準確、全面地反映不同個體之間的差異,即便同樣是披露了經審計的內部控制報告的公司,其內部控制信息披露質量也不可能是完全相同的。進而前兩種方法的結論很難令人信服。

第三種方法即構建內部控制信息披露指數體系的方法,是通過多個維度的衡量來綜合評判內部控制信息披露質量,與前兩種方法相比,其考察更為全面,廣受國際和國內專家的追捧。雖然層次分析法全面地表達了內部控制信息披露質量的內容,但其直接給出了各個子指標的權重系數,也未能給出解釋與依據,所賦予的權重存在嚴重的主觀臆斷嫌疑,即存在很大不足。對于熵模型法,熵模型具有自身熵權系數賦權的特點,各指標自身的權重由自身的數據決定,既避免了人為主觀賦權的不確定性,又可以消除樣本之間由于行業屬性以及業務結構的不同而產生的某些方面的不可比性,從而使得該模型具有更高的普遍適用性。

綜上所述,前兩種弊端明顯,說服力差,而層次分析法又存在主觀臆斷嫌疑和不足,故本文選取客觀賦權-熵模型通過構建內部控制信息披露指數體系來計量公司對外報告內部控制相關信息情況。

二 基于熵模型計量的內部控制信息披露質量評價指標體系的構建

內部控制信息披露是指企業管理當局依據一定的標準向外界披露本單位內部控制完整性、合理性和有效性評價的信息以及注冊會計師對內部控制報告審核的信息。1980 年美國財務會計準則委員會( FASB)在財務會計概念公告第2 號《會計信息的質量特征》中,提出了會計信息的主要質量特征,包括真實性、完整性和及時性:對外報告相關信息是否真實有效、是否完整充分和及時,都在一定程度上影響對外報告信息的質量和程度。如果管理層對外披露的內部控制信息是真實和充分的,但卻沒有及時披露,那么披露的信息已經“過時”,也不再有效,不能為外部投資者正在進行的決策提供有效參考;對于及時且充分的信息,如果不具有真實性,也不再有任何價值;僅及時了解公司內部控制情況一小部分真實信息,也不能對投資者的決策發揮積極作用。因此在評價上市公司對外披露相關信息特征時,真實性、完整性和及時性三個指標缺一不可。

基于此,本文從公司內部控制信息披露質量的真實性、完整性以及及時性三個方面來進行內部控制信息披露評價指標的設定,來構建內部控制信息披露評價指標體系;并通過具體的定量方法——熵模型,對公司內部控制信息披露質量進行綜合分析與評價。

(一)基于熵模型[9]計量的內部控制信息披露質量評價指標體系

通過對報告和其他途徑獲取的信息進行整理,本文借鑒王棣華等設計內部控制信息披露體系的結構,并參照COSO 框架規定的五要素,選取了能適當體現內部控制某一方面的構成要素,設計了內部控制信息披露質量指數體系。

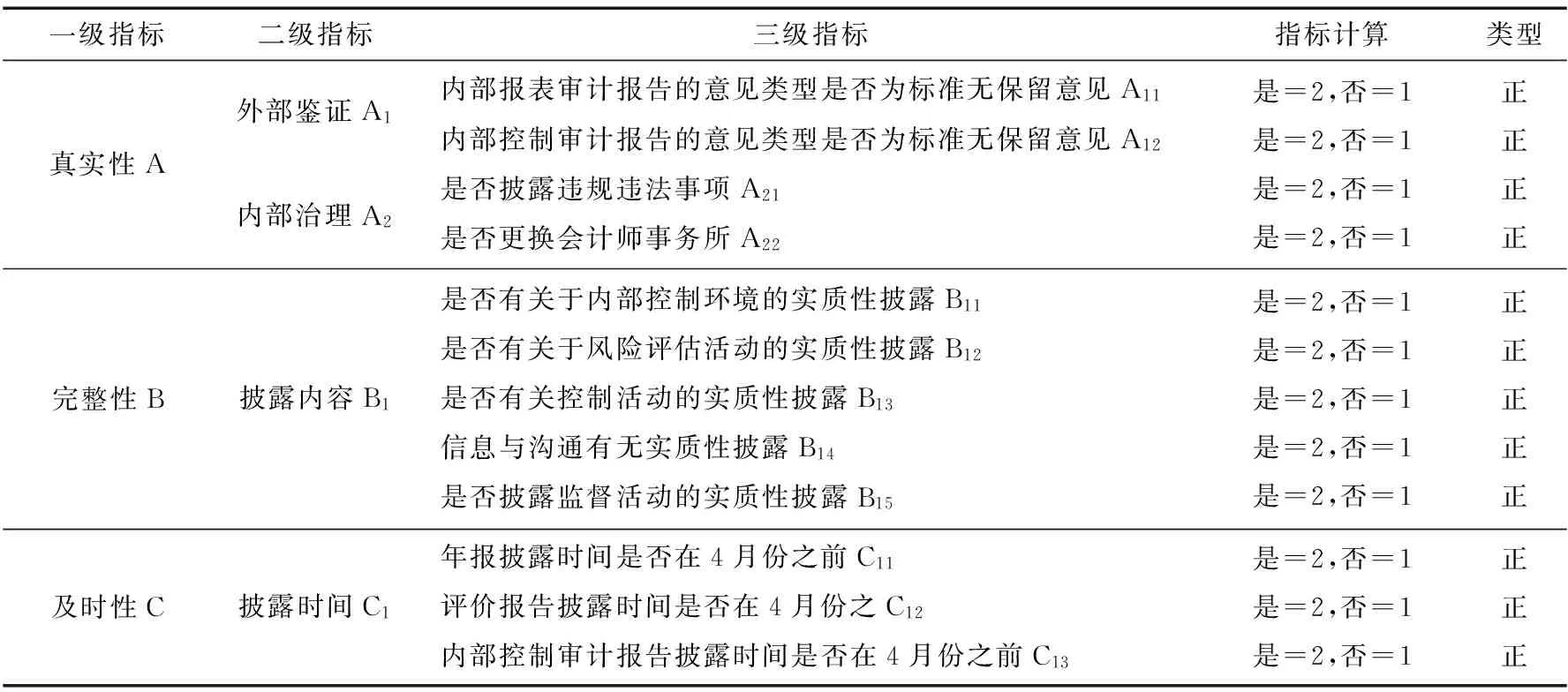

本文從真實性A1、完整性A2和及時性A3三個要素出發設計一級指標,并根據一級指標的含義和內容提出了4個二級指標和12個三級指標。其中:

1.真實性指標A,真實是對外報告相關信息的最根本要求。是指上市公司真實地對外報送內部控制相關信息,能夠使上市公司增加公信度,獲得更多資金支持,包括外部鑒證與內部治理兩方面,即分別由二級指標外部鑒證指標A1和內部治理指標A2構成。三級指標中,外部鑒證指標A1下的三級指標包括財務報表審計報告的意見類型是否為標準無保留意見A11和內部控制審計報告的意見類型是否為標準無保留意見A12;內部治理指標A2下的三級指標包括是否披露違法違規事項A21和是否更換事務所A22。

2.完整性指標B,指內部控制信息披露內容應當全面完整,即二級指標是披露內容B1。披露內容指標B1的5 個三級指標,即是否有關于內控環境的實質性披露B11是否有關于風險評估活動的實質性披露B12是否有關控制活動的實質性披露B13、信息與溝通有無實質性的披露B14和是否披露監督活動的實質性披露B15。

3.及時性指標C,指企業對外進行內部控制信息披露的時間應當及時有效,不得提前或者延后,即二級指標C1披露時間。披露時間指標C1的三級指標包括年報披露時間是否在4月份之前C11、評價報告披露時間是否在4月份之前C12和內部控制審計報告披露時間是否在4月份之前C13。

在具體指標的計算上,本文排除了主觀的自由裁量權,而是以客觀事實的發生與否作為賦值的唯一標準。基于上述方法的指標體系具體組成見表1。

表1 基于熵模型計量的內部控制信息披露質量評價指標體系

(二)基于熵模型的內部控制信息披露質量的指數計算

通過測度熵模型對以上各項二級及三級指標進行計量,計量方法如下:

1.原始數據的規范化

設共有n個上市公司,用S= {s1,s2,…,sn} 表示,我們分別用T=

{t1,t2…t12} 共 12個評價指標來計量每個公司的各項指標值,從而得到如下初始指標矩陣R*:

(1)

對初始矩陣R*中各項進行無量綱化處理,得到:R=(Rij)12 ×901,其中Rij是j公司i指標的值,具體處理方法如下:

指標值越大越好的指標有

(2)

指標值越小越好的指標有

(3)

(4)

2、綜合權重模型

計算第i項指標下第j個對象的指標值的比重Pij

(5)

由熵權法計算第i個指標的熵值Si

(6)

式(6)中,規定當Pij=0時,PijlnPij=0。

計算第i個指標的熵權,確定該指標的客觀權重Wi

(7)

計算公司j的內部控制信息披露質量指數ICDQj。

(8)

然后以Lj作為各個上市公司的綜合評價的總指標,Xy作為各個行業中的所有上市公司評價指標之和:

(9)

Xy=該行業的所有上市公司的總指標值之和

(10)

(11)

三 基于熵模型計量的內部控制信息披露質量指數的實例分析

根據上述熵模型指標構建及測度方法,對所選取的實例樣本測度了上市公司的內部控制信息披露質量指數(ICDQ) ,并將分別從各個指標以及各個行業兩個維度對ICDQ進行統計分析。

(一)樣本的數據來源

本文的樣本的數據來源于2015 年的滬市A股上市公司。在樣本的選擇上,遵循了以下方法:

第一,剔除了金融行業。由于金融行業對內部控制的要求和其他公司相比有其特殊性,為了保證樣本的可比性。第二,剔除了ST、*ST公司。由于ST、*ST公司的經營業績往往不具有可持續性及ST、*ST公司為了避免被摘牌更容易進行財務造假,經營業績不具可靠性。第三,剔除個別公司。有少量上市公司的某項財務指標缺失或者某項財務指標畸高,比如資產負債率達到 30 倍以上,從而可能影響總體樣本結果。第四,剔除報表不全的公司。由于有些新上市的公司還沒有出示內部控制審計報告。

基于以上方法進行篩選后,在截面上共選取了901個A股上市公司作為樣本進行觀測。

(二)內部控制信息披露質量指數的結果分析

選取的901家A股上市公司作為實證研究對象,其中a:農、林、牧、漁業,b:采礦業,c:制造業,d:電力、熱力、燃氣及水生產和供應業,e:建筑業,f:批發和零售業,g:交通運輸、倉儲和郵政業,h:住宿和餐飲業,i:信息傳輸、軟件和信息技術服務業,k:房地產業,l:租賃和商務服務業,m:科學研究和技術服務業,n:水利、環境和公共設施管理業,p:教育,q:衛生和社會工作,r:文化、體育和娛樂業,s:綜合行業;A11,A12,A21,A22,B11,B12,B13,B14,B15,C11,C12,C13為表1中所指出的12個三級評價指標。

1.通過計算有效樣本的內部控制信息披露指數,首先對這3個一級指標和12個三級指標進行分析,則經過式(6)(7)計算得出的3個一級指標和12個三級指標的權重Wi的值見表2、表3。

表2 3個一級指標的客觀權重Wi

表3 12個三級指標的客觀權重Wi

表 2中列出了12個三級指標的熵權結果。根據某個指標的熵值越小,其指標值的變異程度越大,提供的信息量越多,在綜合評價中該指標起的作用越大,其權重越大的理論可以得出:

(1)從表2中可以看出,及時性權重得分為0.1891—最低,說明從總體上來說2015年滬市上市公司信息披露的及時性最好;而真實性權重得分為0.4734—最高,幾乎達到一半,說明從總體上來說2015年滬市上市公司信息披露的真實性最差;其次是完整性得分為0.3375—稍低于真實性得分,卻遠大于及時性得分,說明即從總體上來說2015年滬市上市公司信息披露的完整性較差。說明2015年滬市上市公司大多數信息披露只是流于形式,對其內容的真實性很少披露。

(2)從表3中可以看出,在內部控制信息披露中,內部報表審計意見類型和內部控制審計報告的意見類型幾乎都是標準無保留意見,即A11、A12的值最小,說明研究樣本中樣本的審計意見為標準無保留意見,而出具了非標準審計意見的企業進行內部控制信息披露的比例幾乎為零,說明注冊會計師出具了標準無保留意見的企業其內部控制信息披露情況也好于其他非標準審計意見的企業;最大的值為A21、B15,即企業更不愿披露本公司的違規違法事項,以及關于本公司監督活動的實質性內容,整體說明在當前政策背景下,大部分上市公司未披露內部控制中存在的違規違法事項等的缺陷,很多上市公司的內部控制信息披露流于形式,并未真正體現自身真實內部控制情況;其次偏大的是A22,說明很多上市公司在2015年沒有更換會計師事務所。再次企業傾向于對公司內部控制環境的實質性進行披露,即B13。其中公司治理結構是公司進行內部控制信息披露的前提要素,公司治理結構的優化和完善是公司真實、完整的進行內部控制信息披露的重要條件,對公司內部控制信息的質量起著決定性作用。該研究結果說明對于公司來說,還是比較自愿披露自身的治理結構、機構設置與權責分配、企業文化等內容,更好的讓外部使用者了解本公司。最后C11、C12、C13的熵權值處于中間偏下,說明一半以上的上市公司還是選擇在4月份之前進行內部控制信息披露的,根據信號傳遞理論,一般情況下,企業經營狀況越好,企業越有信心對自身內部控制信息進行披露,從而讓其他企業或者客戶看到其自身的優勢。也說明了一半以上的上市公司整體經營狀況偏好。

綜上所述,2015年滬市上市公司雖然整體上進行內部控制信息披露的公司數量提高很多,但是大部分公司只是對內部控制信息進行簡單的披露,有些公司甚至只有非常簡單的一句話,有些公司只是表明公司建立了內部控制制度但是缺少披露該公司的內部控制信息的具體內容。

表4 各個行業的所有上市公司綜合評價指數之和Xy

表5 各個行業的所有上市公司綜合評價指數均值

研究說明:行業的不同會對企業內部控制信息的披露有影響,不同行業因為其經營模式的不同或者國家政策對各個行業內部控制信息披露的要求不同,可能在披露情況上有所差別,而這種差別到底有多大,或者引起差別的原因具體都有哪些,影響機制如何,有待進一步的研究。

四 結語

量化評估上市公司內部控制信息披露的質量,不論在理論上還是在對上市公司的治理實踐上,都有著非同尋常的價值,針對現有以內部控制信息披露詳細程度計量、以啞元變量方法計量以及合成指標法等計量方法存在的缺陷,構建了基于熵模型計量的內部控制信息披露質量指數,使得結果更加客觀真實。最后以2015年滬市上市公司作為實例進行說明熵模型的適用性。該方法成功運用在此指數設計的研究為衡量上市公司內部控制信息披露質量水平提供了參考依據,對于深化上市公司內部控制信息披露質量體系建設、提升上市公司內部控制信息披露管理能力、規范資本市場運行都具有積極影響和深遠意義。

[1] 饒盛華.加強企業內部控制是當務之急:“ST鄭百文”的警示[J].中國注冊會計師,2001(6):52-54.

[2] 財政部、證監會、審計署、銀監會、保監會聯合制定.企業內部控制基本規范[M].北京:立信會計出版社,2010.

[3] 楊有紅,汪薇.2006年滬市公司內部控制信息披露研究[J].會計研究,2008(3):35-42.

[4] 張曉嵐,沈豪杰,楊 默.內部控制信息披露質量與公司經營狀況:基于面板數據的實證研究[J].審計與經濟研究,2012,27(2):64-73.

[5] 于忠泊,田高良.上市公司內部控制報告信息有效性研究[J].統計與決策,2009(4):145-147.

[6] BOTOSAN C A, PLUMLEE M A. A Re‐examination of Disclosure Level and the Expected Cost of Equity Capital[J]. Journal of Accounting Research, 2002, 40(1):21-40.

[7] 王棣華,管莎莎.內部控制在股權結構對企業績效影響中的中介傳導效應研究[J].湖南財政經濟學院學報,2016(5):60-70.

[8] 張曉嵐,沈豪杰,楊 默.基于熵模型計量的內部控制信息披露質量指數研究[J].西安交通大學學報社會科學版,2012(1):29-34.

[9] 周 薇,李筱菁.基于信息熵理論的綜合評價方法[J].科學技術與工程,2010(23):5839-5843.

責任編輯:李珂

Research on Quality Index Design of Internal Control Information Disclosure: Based on the Entropy Model Measurment

ZHANG Derong1, HAN Huali2

(School of Economics and Trade, Hunan University of Technology, Zhuzhou,Hunan 412000 China)

According to the shortcomings of the existing methods for assessing the quality index of internal control information disclosure of listed companies, this paper constructs an evaluation index system of internal control information disclosure based on the entropy model measurement and obtains the comprehensive weight of each indicator system so that the evaluation results are objective and true. This provides a more accurate reference for measuring the quality of information disclosure of internal control information of listed companies.

internal control information disclosure; information disclosure quality; entropy model measurement; index design

10.3969/j.issn.1674-117X.2017.02.008

2016-11-30

湖南省社科基金項目“基于企業價值最大化視角的財務披露管理研究”(14YBA143)

張德容(1964-),男,重慶萬州人,湖南工業大學教授,碩士生導師,研究方向為財務與會計;駐馬店人,湖南工業大學碩士研究生,研究方向為財務與會計;韓華麗(1992-),女,河南駐馬店人,湖南工業大學碩士研究生,研究方向為財務與會計。

F

A

1674-117X(2017)02-0029-06

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

中華手工(2017年2期)2017-06-06 23:00:31

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

祝您健康(1987年3期)1987-12-30 09:52:32