2017年我國生豬市場(chǎng)的形勢(shì)分析

2017-06-01 11:35:11張士洲虞麗娜

浙江畜牧獸醫(yī) 2017年3期

虞 華,張士洲,虞麗娜

(1.國家統(tǒng)計(jì)局鹽城調(diào)查隊(duì),江蘇鹽城 224005;2.國家統(tǒng)計(jì)局建湖調(diào)查隊(duì);3.江蘇郵政公司鹽城分公司)

專題論述

2017年我國生豬市場(chǎng)的形勢(shì)分析

虞 華1,張士洲2,虞麗娜3

(1.國家統(tǒng)計(jì)局鹽城調(diào)查隊(duì),江蘇鹽城 224005;2.國家統(tǒng)計(jì)局建湖調(diào)查隊(duì);3.江蘇郵政公司鹽城分公司)

2016年是養(yǎng)豬人的盛宴,但也不乏一些行情走勢(shì)中的不盡人意。自從當(dāng)年10月中旬豬價(jià)反彈以來,漲勢(shì)呈現(xiàn)“慢牛模式”。10月下旬與11月上旬,豬價(jià)都在穩(wěn)健攀升,但是到了11月中下旬,全國各地又陷入了供需僵局,豬價(jià)出現(xiàn)了近兩周左右的滯漲情況。進(jìn)入2016年的最后1個(gè)月,豬價(jià)上漲動(dòng)力恢復(fù),整個(gè)12月上中旬,豬價(jià)都呈現(xiàn)穩(wěn)定的上漲態(tài)勢(shì)。據(jù)12月10日調(diào)查,全國生豬均價(jià)已經(jīng)突破17元/kg,隨著新一輪豬價(jià)上行開啟,加之飼料原料價(jià)格止?jié)q回落,出欄生豬盈利能力大幅提升,養(yǎng)殖場(chǎng)戶壓欄待售情緒漸濃。

據(jù)調(diào)查統(tǒng)計(jì),對(duì)四季度而言支撐豬價(jià)最有利的因素還是終端消費(fèi)需求的逐漸升溫,南方臘肉香腸的制作、北方殺年豬備年貨加上元旦、春節(jié)兩大節(jié)日均形成趨勢(shì)性支撐,肉類制品迎來了銷售旺季。元旦、春節(jié)期間肉價(jià)穩(wěn)中有升的走勢(shì)應(yīng)該是行情主流。但是由于進(jìn)口豬肉和投儲(chǔ)的沖擊,加上經(jīng)濟(jì)疲軟終端消費(fèi)提振力度有限,短期豬價(jià)或以平穩(wěn)緩慢上漲、年后高位回落的態(tài)勢(shì)運(yùn)行趨勢(shì)。由于中小規(guī)模豬場(chǎng)及散養(yǎng)戶的退出,2017年上半年,生豬供應(yīng)量較少的現(xiàn)實(shí)不會(huì)改變,但2017年第三季度或第四季度生豬市場(chǎng)風(fēng)險(xiǎn)程度仍然較大。

1 2016年國內(nèi)生豬市場(chǎng)變化總體特點(diǎn)

2016年國內(nèi)生豬價(jià)格變動(dòng)經(jīng)歷了三個(gè)時(shí)期:一是延續(xù)上年行情的持續(xù)上行期(1月-5月):期間飼料價(jià)格的持續(xù)走低使養(yǎng)豬業(yè)進(jìn)入高盈利區(qū)間。二是高位震蕩回落期(6月-10月中旬):6月份開始,隨著夏季來臨,豬肉進(jìn)入消費(fèi)淡季,同時(shí),高價(jià)抑制消費(fèi)需求,豬價(jià)高位震蕩回落。三是慢牛上漲期(10月中旬-12月底): 10月17日開始,全國豬價(jià)止跌回升,呈持續(xù)緩慢上漲態(tài)勢(shì)。

1.1 2016年豬價(jià)明顯高于2015年 2016年全國生豬出場(chǎng)價(jià)格平均為18.30元/kg,比2015年的15.04元/kg高3.26元/kg,上漲幅度為21.7%;比2014年的13.05元/kg高5.25元/kg,上漲幅度為40.2%。其中5月份均價(jià)最高,達(dá)20.65元/kg;10月份最低,僅16.07元/kg(圖1)。

圖1 2012年以來全國生豬月度平均出場(chǎng) 價(jià)格走勢(shì)圖(元/kg)

2016年全國豬肉批發(fā)價(jià)平均為24.86元/kg,比2015年的20.77元/kg高4.09元/kg,上漲幅度為19.7%;比2014年的19.66元/kg,上漲26.4%。其中6月份均價(jià)最高,達(dá)26.82元/kg;11月份均價(jià)最低,僅23.08元/kg(圖2)。

圖2 2012年以來全國豬肉月度平均 價(jià)格走勢(shì)圖(元/kg)

1.2 2016年豬糧比價(jià)平均達(dá)9.58∶1,豬價(jià)波動(dòng)未影響?zhàn)B豬業(yè)維持高利潤 價(jià)格監(jiān)測(cè)資料顯示:2016年全國平均豬糧比價(jià)為9.58∶1,比2015年同期的6.68∶1,上升2.90點(diǎn),高43.4%。其中1月份比價(jià)最低,為8.83∶1;5月份比價(jià)最高,達(dá)10.99∶1。各月豬糧比價(jià)均在8.8∶1以上,明顯高于6∶1的盈虧平衡點(diǎn)(圖3)。

圖3 2012年以來豬糧比價(jià)變化圖

同時(shí),隨著玉米等飼料價(jià)格的下跌,擴(kuò)大了養(yǎng)豬生產(chǎn)的利潤空間,養(yǎng)殖利潤平均在200~500元/頭,不算自有人工及設(shè)備折舊情況等,養(yǎng)殖利潤可達(dá)500~1000元/頭。

1.3 生豬存欄和能繁母豬存欄仍在谷底徘徊 國家統(tǒng)計(jì)局調(diào)查數(shù)據(jù)顯示,2016年9月底全國生豬存欄43 163萬頭(圖4),比6月底增加7.4%,同比減少3.4%。

圖4 2012年以來各月全國生豬 存欄數(shù)比較(萬頭)

根據(jù)農(nóng)業(yè)部最新公布的4000個(gè)監(jiān)測(cè)點(diǎn)能繁母豬和 存欄數(shù)據(jù)顯示,2016年第四季度國內(nèi)能繁母豬存欄量繼續(xù)下跌,10月份環(huán)比上月下跌0.2%,11月份環(huán)比下跌0.5%,已跌至3600萬頭左右,自2013年8月以來能繁母豬存欄持續(xù)下跌時(shí)間長達(dá)40個(gè)月,中間僅有2016年4月環(huán)比反彈了11萬頭后又繼續(xù)探底,同比連續(xù)39個(gè)月負(fù)增長。而10月生豬存欄與上月持平,同比下跌3.4%,11月生豬存欄較上月環(huán)比減少0.6%,下跌3.2%,同比連續(xù)50個(gè)月為負(fù)增長。

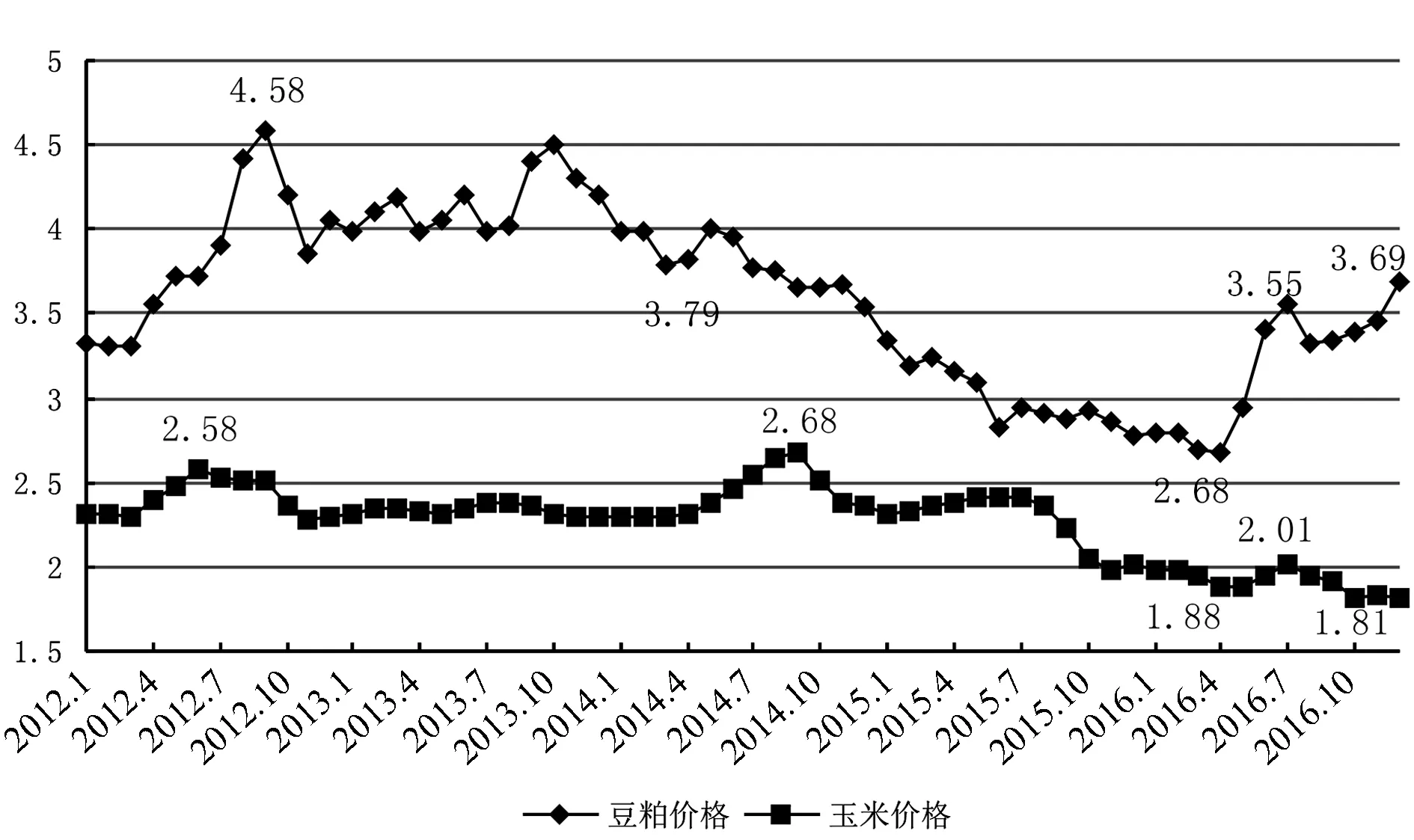

1.4 玉米價(jià)格震蕩后“跳水”,豆粕呈現(xiàn)波浪式上漲 自2015年12月份以來,國內(nèi)玉米全面迎來“降價(jià)潮”,尤以南北港口以及受波及的南方部分銷區(qū),玉米價(jià)格降價(jià)最大。據(jù)統(tǒng)計(jì),較11月中旬高值累計(jì)下跌幅度達(dá)到200元/t。導(dǎo)致價(jià)格集體跳水的主要原因就是物流運(yùn)輸及成本問題,運(yùn)輸從“緊張——緩解”、成本從“上漲——回調(diào)”的過程,應(yīng)該是其價(jià)格從“上漲——下跌”的直接原因。與此同時(shí),年關(guān)臨近,東北農(nóng)戶節(jié)前變現(xiàn),市場(chǎng)賣壓顯現(xiàn)以及用糧企業(yè)節(jié)前備貨尚未展開等因素疊加,則是南北港口玉米價(jià)格“跳水”的重要推手。2016年全國玉米均價(jià)為1.92元/kg,比上年同期的2.28元/kg低0.36元/kg,降幅達(dá)15.79%。其中7月份均價(jià)最高,為2.01元/kg;10月份最低,為1.81元/kg(圖4)。

2016年的豆粕價(jià)格走勢(shì)可能要用上天入地來形容:4月中旬開始,國內(nèi)豆粕市場(chǎng)出現(xiàn)上漲行情,進(jìn)入7月份后,國內(nèi)豆粕期貨在經(jīng)歷了連續(xù)3個(gè)月上漲行情之后漲勢(shì)戛然而止,至9月22日,此前漲勢(shì)如虹的豆粕期貨已經(jīng)從3475元/t高位回落至2909元/t,降幅達(dá)16.29%。進(jìn)入12月后,豆粕現(xiàn)貨行情在跟盤大漲之后持續(xù)振蕩整理,整體表現(xiàn)相對(duì)抗跌(圖5)。

圖5 2012年以來全國豆粕、玉米 價(jià)格走勢(shì)圖(元/kg)

1.5 仔豬供應(yīng)數(shù)量增加、價(jià)格高位持續(xù)回落 端午節(jié)過后,隨著豬市的降溫,仔豬價(jià)格出現(xiàn)了高位持續(xù)回落態(tài)勢(shì)。12月初,外三元仔豬均價(jià)已經(jīng)降至近39元/kg以下(圖6)。還有部分地區(qū)價(jià)格更低,但較上年同期的29元/kg仍是偏高,較本次 反彈點(diǎn),即2015年2月中旬低點(diǎn)約19元/kg及2016年6月高點(diǎn)53元/kg的中間價(jià)格已處于偏低價(jià)位。

據(jù)農(nóng)業(yè)部統(tǒng)計(jì)監(jiān)測(cè)資料顯示:2016年1-11月農(nóng)村集貿(mào)市場(chǎng)仔豬平均價(jià)為43.73元/kg,比上年同期26.85元/kg高16.88元/kg,漲幅達(dá)63%。其中1月均價(jià)最低,為32.18元/kg,比上年同期的19.29元/kg高12.93元/kg;6月均價(jià)最高,為52.66元/kg,比上年同期的27.54元/kg高25.12元/kg,漲幅達(dá)91.27%。

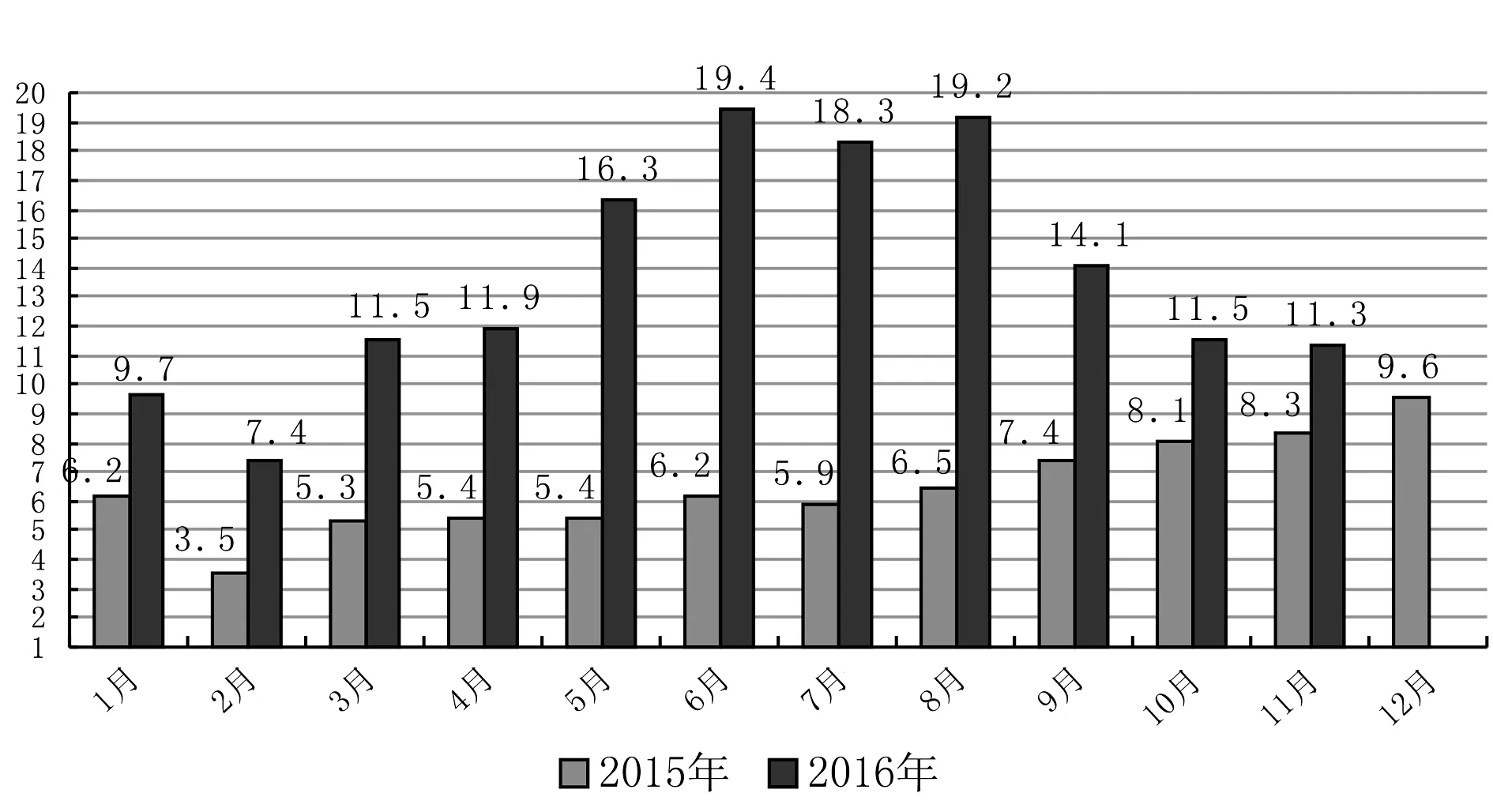

1.6 豬肉進(jìn)口量預(yù)計(jì)突破160萬t 據(jù)海關(guān)公布的豬肉進(jìn)出口數(shù)據(jù)顯示,2016年11月全國豬肉進(jìn)口量為11.3萬t,環(huán)比10月份下降0.2%。1-11月累計(jì),進(jìn)口量達(dá)150.7萬t,預(yù)計(jì)比2015年增長1倍以上。

另外,大量冷凍進(jìn)口豬肉,滿足了食品企業(yè)的部分需求,大量的進(jìn)口豬肉則依然對(duì)國內(nèi)市場(chǎng)造成了一定的沖擊(圖7)。

圖7 2015年與2016年各月豬肉 進(jìn)口量比較(萬噸)

2 2017年國內(nèi)生豬市場(chǎng)走勢(shì)分析

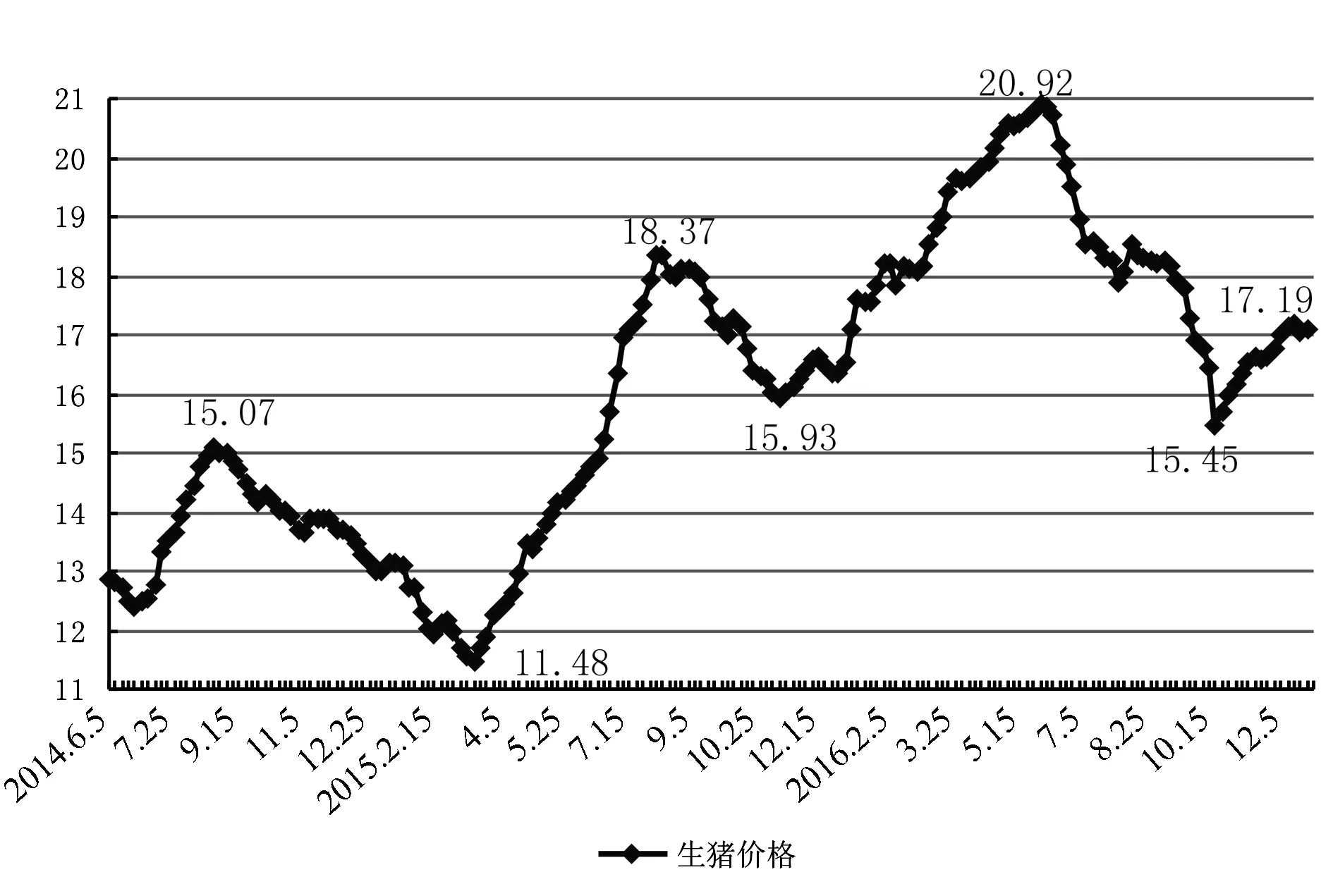

2.1 2017年豬價(jià)整體走勢(shì),供應(yīng)偏緊格局趨緩,呈現(xiàn)高位震蕩下行趨勢(shì) 根據(jù)農(nóng)業(yè)部發(fā)布的數(shù)據(jù)顯示, 2016年1-11月份,全國規(guī)模以上生豬定點(diǎn)屠宰企業(yè)共屠宰生豬18599.49萬頭,同比下降2.57%,但市場(chǎng)對(duì)需求鼎盛期依舊有所期盼。12月和1月歷來是年內(nèi)需求旺季,也是年內(nèi)屠宰量偏大的時(shí)期。

農(nóng)業(yè)部發(fā)布的數(shù)據(jù)顯示,4000家規(guī)模廠屠宰量自2016年9月份開始節(jié)節(jié)攀升,8月份屠宰量為1660萬頭,9月份為1711萬頭,10月份為1791萬頭,11月份已升至1913萬頭。因需求緩慢回升,而生豬供應(yīng)量偏緊,難以跟上需求,導(dǎo)致豬價(jià)企穩(wěn)回升(圖8)。

圖8 2014年6月以來全國生豬價(jià)格 變化圖(元/kg)

2.2 存欄生豬量相對(duì)充足,短期內(nèi)豬價(jià)以小幅調(diào)整為主 隨著元旦和春節(jié)的臨近,市場(chǎng)豬肉鮮銷需求有所增加,養(yǎng)殖戶們翹首以盼的年豬市場(chǎng)即將到來,屠宰企業(yè)壓價(jià)行動(dòng)放緩,短期內(nèi)豬價(jià)以穩(wěn)中小幅調(diào)整為主。后期隨著南方臘肉制作需求高峰逐漸結(jié)束,市場(chǎng)需求將逐漸回落,豬價(jià)或現(xiàn)震蕩下調(diào)趨勢(shì)為主。

目前業(yè)內(nèi)普遍看好后期市場(chǎng),但豬價(jià)的天花板還受全國豬病等自然災(zāi)害情況的影響。前期一直沒有大范圍豬病爆發(fā)等情況出現(xiàn),存欄生豬數(shù)量相對(duì)充足,雖然年前市場(chǎng)消費(fèi)足以消化掉存欄生豬,但如果沒有出現(xiàn)較大的供求缺口,豬價(jià)上漲高點(diǎn)不會(huì)太過理想,17元/kg價(jià)位便已達(dá)到預(yù)期,估計(jì)再回到19元/kg以上的可能性不大,甚至18元/kg都難以達(dá)到。

據(jù)市場(chǎng)行情分析,如果外部環(huán)境未發(fā)生大的變化,短期豬價(jià)仍有上漲可能,但漲幅或?qū)⒖s小,以震蕩調(diào)整走勢(shì)為主。養(yǎng)殖戶不用過于期待后期豬價(jià),保持合理的出欄節(jié)奏,合理調(diào)整豬群結(jié)構(gòu)。同時(shí)加強(qiáng)飼養(yǎng)管理,提高仔豬成活率。天冷豬群易感染五號(hào)病、呼吸系統(tǒng)及腸胃道疾病,養(yǎng)豬戶要加強(qiáng)飼養(yǎng)管理,多巡欄,預(yù)防疫情發(fā)生。

2.3 提高養(yǎng)豬生產(chǎn)水平,降低生產(chǎn)成本,提高養(yǎng)豬效益 據(jù)農(nóng)業(yè)部最新數(shù)據(jù)《2016年11月份4000個(gè)監(jiān)測(cè)點(diǎn)生豬存欄信息》報(bào)告和國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)估算,目前能繁母豬存欄量為3600萬頭左右,生豬存欄量為43000萬頭左右。依據(jù)這樣的存欄形勢(shì),估計(jì)存在價(jià)格繼續(xù)保持高位的可能性,可以預(yù)期2017年生豬存欄水平,約為4.2~4.6億頭。

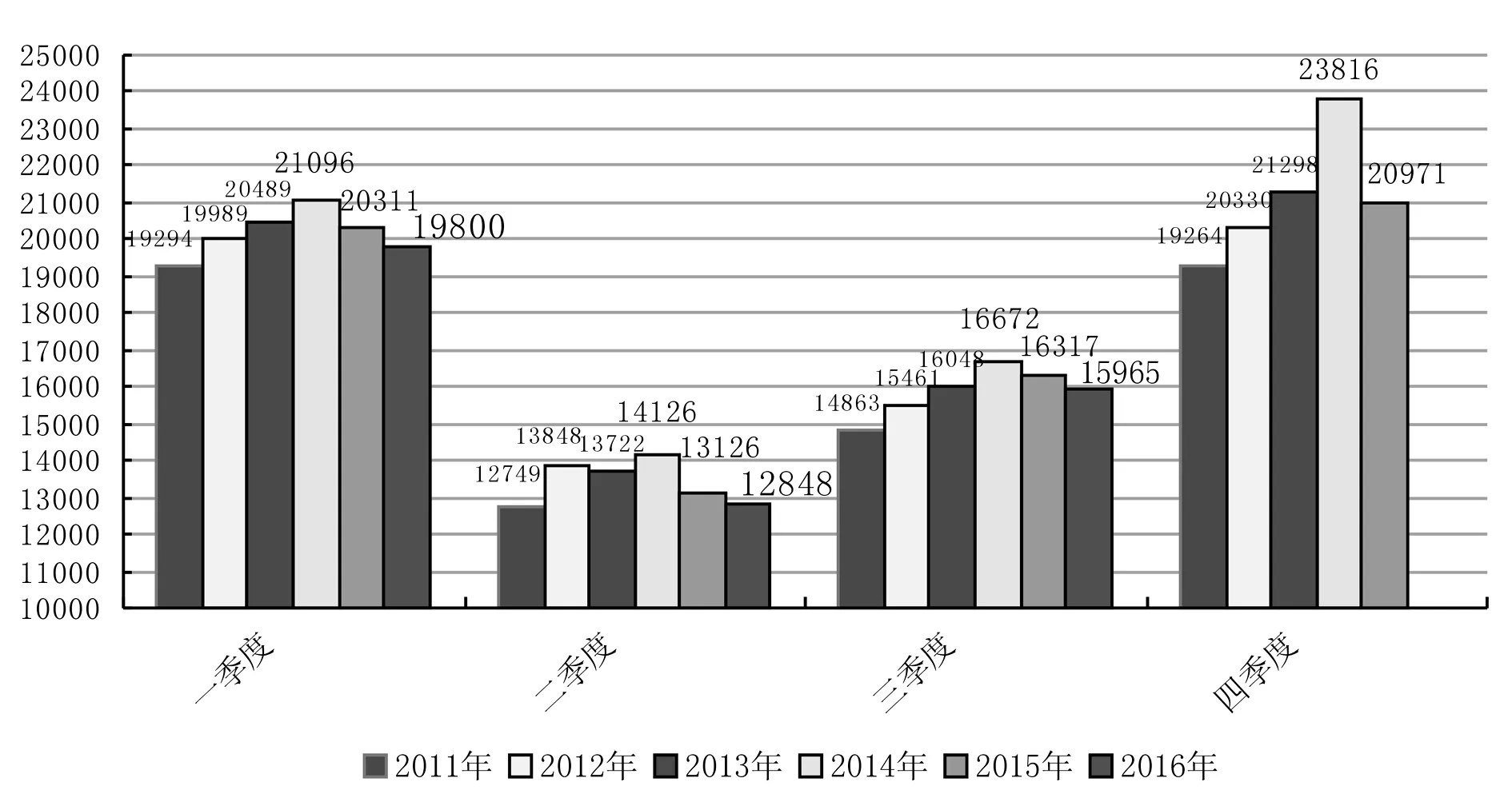

根據(jù)近年來養(yǎng)豬生產(chǎn)水平,155%的出欄率,預(yù)計(jì)2017年最大出欄肥豬量為6.5~7.1億頭,略高于2016年(圖9),仍低于2015年水平,仍處于不足狀態(tài)。這種不足狀態(tài)則可通過以下辦法解決,一是繼續(xù)提高養(yǎng)豬生產(chǎn)水平,提高出欄率;二是提高出欄肥豬體重,增加供應(yīng)量;三是加大豬肉進(jìn)口,增加市場(chǎng)供應(yīng)。所以面對(duì)2017年肥豬存欄形勢(shì),可謂亦喜亦憂,喜的是理性化養(yǎng)豬人開始創(chuàng)造理性化的養(yǎng)豬周期,憂的是我國的養(yǎng)豬生產(chǎn)水平仍然有待進(jìn)一步提高。

圖9 2011年以來各季度全國生豬 出欄數(shù)比較(萬頭)

盡管隨著經(jīng)濟(jì)發(fā)展及膳食結(jié)構(gòu)改善,豬肉需求相對(duì)平穩(wěn),增幅有限。由于生豬產(chǎn)能的恢復(fù)較慢,加之生豬生理周期的影響,預(yù)計(jì)生豬供應(yīng)偏緊狀況短期內(nèi)難以根本改善,這對(duì)豬價(jià)起著支撐作用,不出意外的話,2017年全年或維持生豬高位態(tài)勢(shì),生豬平均出場(chǎng)價(jià)格可能略低于2016年,豬價(jià)在14~17元/kg區(qū)間震蕩的可能性較大。在進(jìn)口豬肉的數(shù)量和渠道雙重壓力下,2017年的中國養(yǎng)豬業(yè)仍需要重點(diǎn)關(guān)注養(yǎng)豬生產(chǎn)成本的降低、效率的提升,養(yǎng)殖結(jié)構(gòu)需要進(jìn)一步調(diào)節(jié),較高效率的集團(tuán)和家庭農(nóng)場(chǎng)模式將成為主流。

2016-12-28

虞 華(1963~),男,江蘇鹽城人,大學(xué)本科,國家統(tǒng)計(jì)局鹽城調(diào)查隊(duì)副調(diào)研員,高級(jí)統(tǒng)計(jì)師,主要從事民生價(jià)格調(diào)查及研究,E-mail:yccddyh@126.com

S326.34

A

1005-7307(2017)03-0012-004