基于主成分與數(shù)據(jù)包絡(luò)組合法的地方政府債務(wù)績效評價(jià)

2017-06-05 14:14:37金榮學(xué)毛瓊枝

金榮學(xué) 毛瓊枝

(中南財(cái)經(jīng)政法大學(xué) 財(cái)政稅務(wù)學(xué)院, 湖北 武漢 430073)

基于主成分與數(shù)據(jù)包絡(luò)組合法的地方政府債務(wù)績效評價(jià)

金榮學(xué) 毛瓊枝

(中南財(cái)經(jīng)政法大學(xué) 財(cái)政稅務(wù)學(xué)院, 湖北 武漢 430073)

運(yùn)用主成分分析法選取地方政府性債務(wù)效率輸出指標(biāo)體系,并運(yùn)用數(shù)據(jù)包絡(luò)分析法的BC2模型評價(jià)我國30個(gè)省的政府性債務(wù)績效,實(shí)證發(fā)現(xiàn)我國半數(shù)以上省份的政府性債務(wù)使用效率處于規(guī)模報(bào)酬遞減或不變的階段。為了提高地方政府性債務(wù)績效,必須約束接近債務(wù)規(guī)模上限的地方政府過度舉債行為,把地方政府性債務(wù)規(guī)模控制在合理的范圍內(nèi)。鼓勵(lì)民間資本參與基礎(chǔ)設(shè)施建設(shè),形成多元化的投資主體,利于提高債務(wù)資金使用效率。按照國際慣例確定政府性債務(wù)負(fù)擔(dān)率,并嚴(yán)格控制債務(wù)負(fù)擔(dān)率。完善相關(guān)法律制度和地方政府官員考核管理體系,明確舉債人責(zé)任,形成科學(xué)化的地方政府性債務(wù)管理考核機(jī)制也是提高政府性債務(wù)績效的重要舉措。

地方政府性債務(wù); 績效評價(jià); 主成分分析; 數(shù)據(jù)包絡(luò)分析

一、引言

1994年國家實(shí)施分稅制后,地方財(cái)政收支缺口增大又因缺乏預(yù)算約束,致使地方政府性債務(wù)規(guī)模不斷增加。據(jù)審計(jì)署2013年第32號公告,截至2013年6月底,我國省、市、縣三級政府負(fù)有償還責(zé)任的債務(wù)余額10.58萬億元,比2010年底增加3.87萬億元,年均增長率為19.97%①。地方政府性債務(wù)在促進(jìn)經(jīng)濟(jì)增長和保證公共產(chǎn)品供給方面發(fā)揮了重要作用,然而,由于債務(wù)規(guī)模較大,增速較快,也帶來了一定的財(cái)政風(fēng)險(xiǎn)和金融風(fēng)險(xiǎn)。《國務(wù)院關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》(國發(fā)〔2014〕43號)文件規(guī)定“建立考核問責(zé)機(jī)制。把政府性債務(wù)作為一個(gè)硬指標(biāo)納入政績考核。明確責(zé)任落實(shí),各省、自治區(qū)、直轄市政府要對本地區(qū)地方政府性債務(wù)負(fù)責(zé)任。強(qiáng)化教育和考核,糾正不正確的政績導(dǎo)向。”開展政府性債務(wù)的績效評價(jià)是有效防控地方政府性債務(wù)風(fēng)險(xiǎn)的重要舉措。

在地方政府性債務(wù)支出效率管理方面,徐長生、程琳等利用中國1424個(gè)政府融資平臺的面板數(shù)據(jù),使用面板分位數(shù)回歸方法實(shí)證得出,地方政府舉債融資對我國城市經(jīng)濟(jì)發(fā)展有顯著的正向促進(jìn)作用②。韓增華提出,可借鑒新績效預(yù)算的理念,將地方政府性債務(wù)風(fēng)險(xiǎn)監(jiān)控與管理績效相結(jié)合,發(fā)揮地方政府對風(fēng)險(xiǎn)管理的主觀能動性,以控制地方政府性債務(wù)風(fēng)險(xiǎn)③。陳夢根、尹德才采用線性與非線性格蘭杰因果檢驗(yàn)方法,對金磚國家和部分OECD國家政府債務(wù)與經(jīng)濟(jì)增長關(guān)系進(jìn)行實(shí)證分析,并從動態(tài)角度考察二者關(guān)系的變遷軌跡④。袁潔、夏飛指出加強(qiáng)地方政府性債務(wù)管理需從審計(jì)入手,具體通過加強(qiáng)審計(jì)評價(jià)及審計(jì)監(jiān)督來強(qiáng)化債務(wù)管理⑤。繆小林、向莉、張蓉基于債務(wù)行為主體和債務(wù)約束主體的博弈關(guān)系,從理論上揭示政府債務(wù)軟約束機(jī)制及其福利效應(yīng),并采用中國1986-2013年的宏觀數(shù)據(jù)檢驗(yàn)政府債務(wù)軟約束及其財(cái)政赤字的宏觀經(jīng)濟(jì)效應(yīng)⑥。張啟迪以69個(gè)國家1980-2012年的數(shù)據(jù)為樣本,運(yùn)用面板門檻模型研究政府債務(wù)與經(jīng)濟(jì)增長之間的關(guān)系,結(jié)果顯示政府債務(wù)對經(jīng)濟(jì)增長的影響存在閾值效應(yīng)⑦。王立勇等根據(jù)審計(jì)署的統(tǒng)計(jì)口徑,詳細(xì)測算了我國政府的全口徑債務(wù)規(guī)模,進(jìn)而估算我國最優(yōu)政府性債務(wù)水平⑧。在運(yùn)用績效評價(jià)方法評價(jià)地方政府性債務(wù)效率方面,趙愛玲、李順鳳利用層次分析法構(gòu)建地方政府性債務(wù)績效審計(jì)質(zhì)量控制評價(jià)指標(biāo)體系,以西部某省地方政府性債務(wù)審計(jì)為例進(jìn)行實(shí)證研究,提出改善地方政府性債務(wù)績效審計(jì)質(zhì)量控制對策⑨。考燕鳴、王淑梅等基于投入產(chǎn)出理論和“4E”理論,從投入、過程、結(jié)果和外部效應(yīng)四個(gè)方面建立地方政府性債務(wù)支出績效評價(jià)指標(biāo)體系,運(yùn)用主成分分析法構(gòu)建評價(jià)模型,實(shí)證分析了債務(wù)風(fēng)險(xiǎn)與收益之間的平衡關(guān)系⑩。宓燕提出,建立債務(wù)績效評價(jià)指標(biāo)體系應(yīng)遵循系統(tǒng)性原則、科學(xué)性原則、可比性原則、簡明性原則和導(dǎo)向性原則,且運(yùn)用層次分析法,建立了包括經(jīng)濟(jì)水平和行業(yè)結(jié)構(gòu)調(diào)整、科技進(jìn)步與人口素質(zhì)提高及居民生活水平3大類20項(xiàng)指標(biāo)。金榮學(xué)、胡智煜在DEA-Tobit兩階段分析框架下,利用規(guī)模報(bào)酬可變條件下的投入導(dǎo)向型DEA模型,選取累積性變量作為指標(biāo)變量,以公共部門效率視角研究比較了中國地方政府性債務(wù)支出效率。洪源、秦玉奇等運(yùn)用三階段DEA模型測評了地方政府性債務(wù)使用效率,并綜合運(yùn)用多種空間面板模型,分析了地方政府性債務(wù)使用效率的空間外溢效應(yīng),得出債務(wù)管理水平及債務(wù)運(yùn)行的外部環(huán)境影響債務(wù)使用效率。

綜上,現(xiàn)階段有關(guān)地方政府性債務(wù)問題研究更加關(guān)注地方政府性債務(wù)支出的效率和績效評價(jià)方法問題,主要采用了層次分析法、DEA方法、因子分析法等方法評價(jià)了地方政府性債務(wù)的績效,但現(xiàn)有的評價(jià)方法都有其利弊,致使評價(jià)結(jié)果缺少科學(xué)性。為了克服只采用一種評價(jià)方法的缺陷,本文采用主成分分析法與數(shù)據(jù)包絡(luò)組合法評價(jià)地方政府性債務(wù)績效,以期評價(jià)結(jié)果的科學(xué)性和合理性。

二、評價(jià)方法介紹

(一)主成分分析法

主成分分析法(Principal Component Analysis, PCA)利用降維的思想,借助一個(gè)正交變換,將原來具有一定相關(guān)性的多個(gè)變量轉(zhuǎn)化為少數(shù)幾個(gè)綜合變量,其中每個(gè)主成分或公因子都是原始變量的線性組合,各主成分之間互不相關(guān),代替反映原有變量的大部分信息,使之能以一個(gè)較高的精度轉(zhuǎn)換成低維變量系統(tǒng)。主成分分析能從錯(cuò)綜復(fù)雜評估要素的眾多指標(biāo)中,找出主要成分,以便有效利用統(tǒng)計(jì)數(shù)據(jù)進(jìn)行評估分析。

主成分分析法的運(yùn)用過程包括以下三個(gè)基本步驟:

1.將原始數(shù)據(jù)標(biāo)準(zhǔn)化。因?yàn)樵紨?shù)據(jù)一般會包括很多不同類型的指標(biāo)元素,對數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化可消除數(shù)據(jù)的量綱差距,以使評價(jià)更準(zhǔn)確。另外,若指標(biāo)中存在逆指標(biāo),首先按式(1)對其進(jìn)行預(yù)處理。

yi=(maxxi-xi)/(maxxi-minxi)i=1,2,…,p

(1)

3.確定主成分。各主成分的貢獻(xiàn)率由式(2)求出,代表相應(yīng)主成分在全部方差中的占比,這個(gè)值越大則說明主成分代表原始信息的能力越強(qiáng)。

(2)

若前k個(gè)主成分的累計(jì)貢獻(xiàn)率超過80%,說明這k個(gè)主成分基本包含了全部原始信息,則可利用計(jì)算出的特征向量建立主成分分析變換后的新矩陣。

(二)數(shù)據(jù)包絡(luò)分析法

數(shù)據(jù)包絡(luò)分析法(Data Envelopment Analysis)簡稱DEA,是A. Charnes和W. W. Cooper等學(xué)者以“相對效率”概念為基礎(chǔ),根據(jù)多指標(biāo)投入和多指標(biāo)產(chǎn)出對相同類型的單位進(jìn)行相對有效性或效益評價(jià)的一種新的系統(tǒng)分析方法,同時(shí)提出第一個(gè)DEA模型。此后,DEA模型不斷優(yōu)化并得到了廣泛應(yīng)用。DEA方法評價(jià)依據(jù)是決策單元的輸入數(shù)據(jù)和輸出數(shù)據(jù),把其中一個(gè)決策單元(DMU)作為一個(gè)被評價(jià)單元,由其他的DMU構(gòu)成評價(jià)群體,利用線性規(guī)劃,通過對模型的求解得到對相對效率的綜合分析,從而確立相應(yīng)的生產(chǎn)可能集和生產(chǎn)前沿面,以評價(jià)具有多輸入和多產(chǎn)出的決策單元之相對有效性。相對于其他的評價(jià)方法,DEA方法只需區(qū)分輸入和輸出,不直接對數(shù)據(jù)進(jìn)行綜合,故不需對指標(biāo)進(jìn)行無量綱化處理,也無須權(quán)重假設(shè),而是以決策單元輸入輸出的實(shí)際數(shù)據(jù)求得最優(yōu)權(quán)重,較為客觀和科學(xué),因此,被較多地運(yùn)用于績效評價(jià)中。

假設(shè)有n個(gè)同類型決策單元,表示為DMUj,每個(gè)決策單元有m個(gè)輸入指標(biāo)和s個(gè)輸出指標(biāo),分別用向量xj和yj表示如下:

(3)

用公式表示規(guī)模報(bào)酬可變BC2模型如下:

(4)

假設(shè)模型(4)的最優(yōu)解為λ*,θ*,s-*,s+*。若θ*=1,s-*=s+*=0,則DMU為DEA有效,意味著此決策單元中輸入和輸出達(dá)到最優(yōu),若不增加新輸入或者減少其他輸出,該決策單元將無法增加任何輸出;而若θ*<1,則DMU為DEA無效。

運(yùn)用數(shù)據(jù)包絡(luò)分析方法對一組決策單元進(jìn)行效率評價(jià)的主要步驟有:

1.建立一套合理的評價(jià)指標(biāo)體系。(1)指標(biāo)個(gè)數(shù)要合適,一般的經(jīng)驗(yàn)法則是DMU個(gè)數(shù)不少于變量個(gè)數(shù)的2倍;(2)選取的指標(biāo)能真實(shí)反映生產(chǎn)過程;(3)所選指標(biāo)要易于獲取數(shù)據(jù)。為保證DEA模型評價(jià)結(jié)果的可信度,先使用主成分分析對輸出指標(biāo)進(jìn)行約減。

2.收集數(shù)據(jù)資料和模型選擇。從測算效率值的不同角度,DEA模型可分為投入導(dǎo)向型和產(chǎn)出導(dǎo)向型;基于規(guī)模報(bào)酬是否可變的不同假設(shè),DEA模型可分為規(guī)模報(bào)酬不變的C2R模型和規(guī)模報(bào)酬可變的BC2模型。

3.分析評價(jià)結(jié)果并提出決策建議。本文假定政府性債務(wù)規(guī)模報(bào)酬可變,選用輸入導(dǎo)向型BC2模型,研究對象是地方政府性債務(wù)效率,因此決策單元為各地方政府。

(三)基于主成分與數(shù)據(jù)包絡(luò)分析組合的評價(jià)方法

在債務(wù)績效評價(jià)的實(shí)證中,為了確保評價(jià)結(jié)果的科學(xué)性和合理性,必須考慮各種影響債務(wù)績效的因素,即指標(biāo)。而每個(gè)指標(biāo)都在不同程度上反映了一些信息,指標(biāo)間有一定的相關(guān)性,因此,收集的信息會有一定程度的重疊。又因如前所述,DEA分析通常要求指標(biāo)個(gè)數(shù)不多于決策單元個(gè)數(shù)的。因此,本文實(shí)證部分首先運(yùn)用主成分分析方法對指標(biāo)進(jìn)行簡化。綜上,本文建立主成分分析與數(shù)據(jù)包絡(luò)分析組合法的評價(jià)模型。

三、實(shí)證分析

(一)政府性債務(wù)績效評價(jià)指標(biāo)體系構(gòu)建

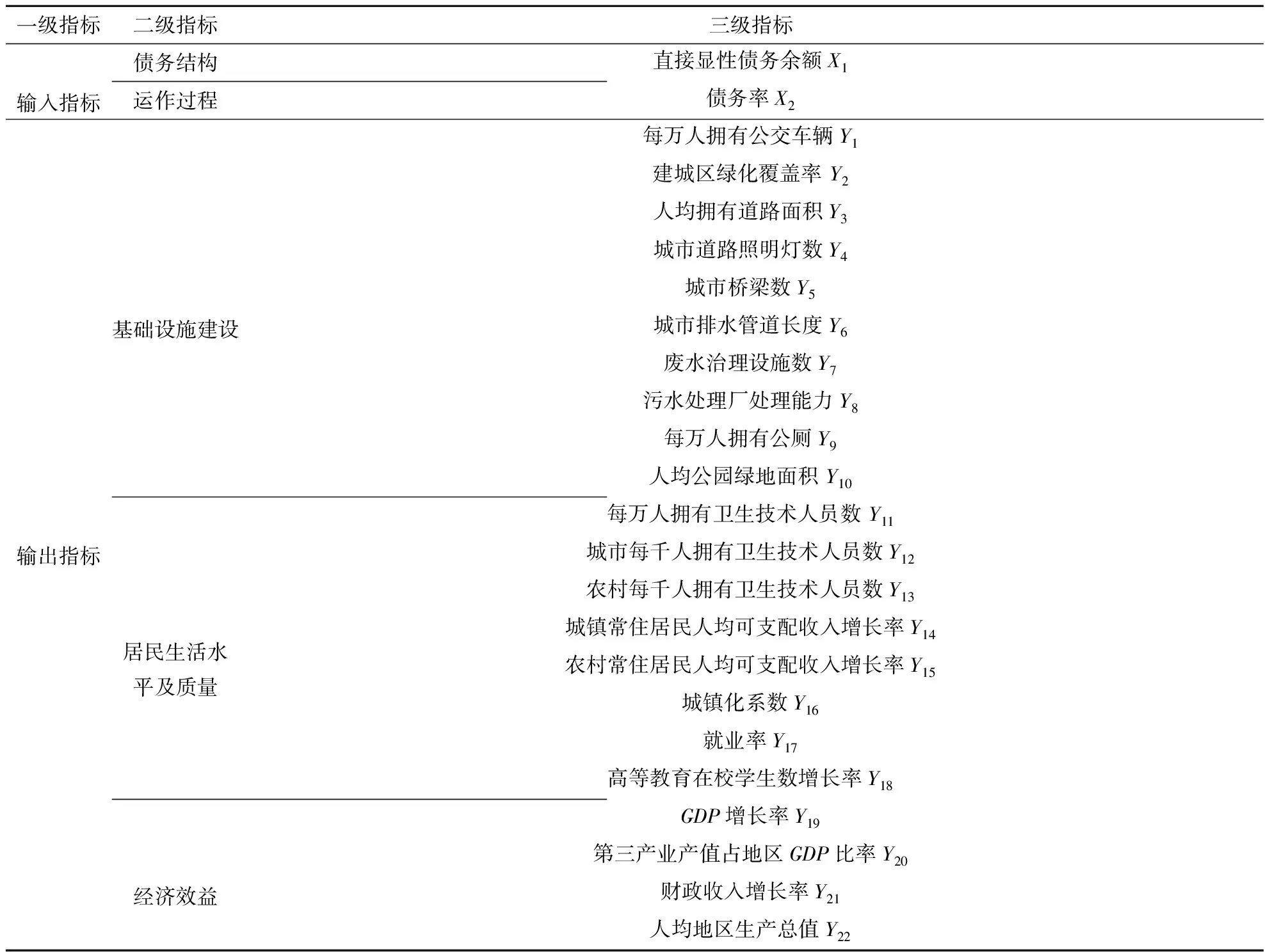

直觀來看,政府性債務(wù)輸入指標(biāo)應(yīng)為地方政府性債務(wù)支出,同時(shí),政府性債務(wù)所蘊(yùn)含的風(fēng)險(xiǎn)也應(yīng)包括在內(nèi),因此,本文選取政府直接顯性債務(wù)余額和債務(wù)率作為輸入指標(biāo)。在債務(wù)輸出指標(biāo)選取上,由于政府性債務(wù)主要投向?yàn)榛A(chǔ)性、公益性項(xiàng)目,故選取基礎(chǔ)設(shè)施建設(shè)、居民生活水平及質(zhì)量和經(jīng)濟(jì)效益三個(gè)二級指標(biāo),并基于這三個(gè)二級指標(biāo)選取具有代表性和可量化的22個(gè)變量作為三級指標(biāo)。本文所選定的政府性債務(wù)績效評價(jià)指標(biāo)體系如表1。

表1 政府性債務(wù)績效評價(jià)指標(biāo)體系

(二)政府性債務(wù)效率測算

2013年以來公開的政府性債務(wù)數(shù)據(jù)缺乏,因此,本文選取2013年中國各個(gè)省份和直轄市債務(wù)數(shù)據(jù),基于主成分分析與數(shù)據(jù)包絡(luò)分析組合方法,對30個(gè)省級債務(wù)績效進(jìn)行評價(jià),由于數(shù)據(jù)缺失的原因,本文沒有把西藏考慮在內(nèi)(數(shù)據(jù)來源于中國統(tǒng)計(jì)年鑒─2014和WIND數(shù)據(jù)系統(tǒng))。

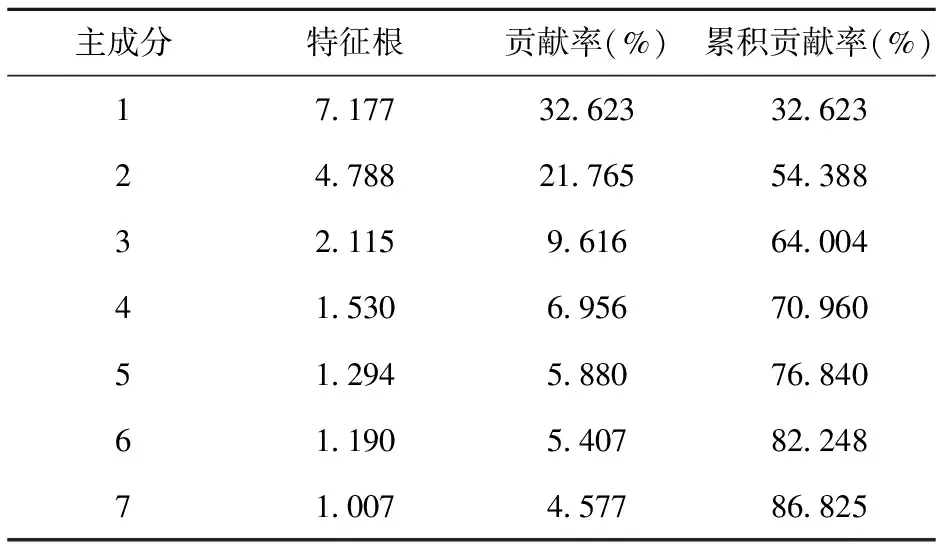

使用SPSS19.0軟件對標(biāo)準(zhǔn)化后的22個(gè)原始輸出指標(biāo)數(shù)據(jù)矩陣進(jìn)行主成分分析,得出的相關(guān)系數(shù)矩陣的特征根及方差貢獻(xiàn)率見表2。

表2 輸出類指標(biāo)主成分分析結(jié)果

由表2可看出,前7個(gè)主成分的特征值均大于1,且累積方差貢獻(xiàn)率為86.825%>80%,說明前7個(gè)主成分包含了22個(gè)原始輸出指標(biāo)所能表達(dá)的足夠信息,因此,可選取這7個(gè)主成分作為約減后的輸出指標(biāo)。F綜合為綜合得分,根據(jù)7個(gè)主成分的方差貢獻(xiàn)率可得F綜合計(jì)算公式,見式(5):

F綜合=0.376×F1+0.251×F2+0.111×F3+0.080×F4+0.068×F5+0.062×F6+0.052×F7

(5)

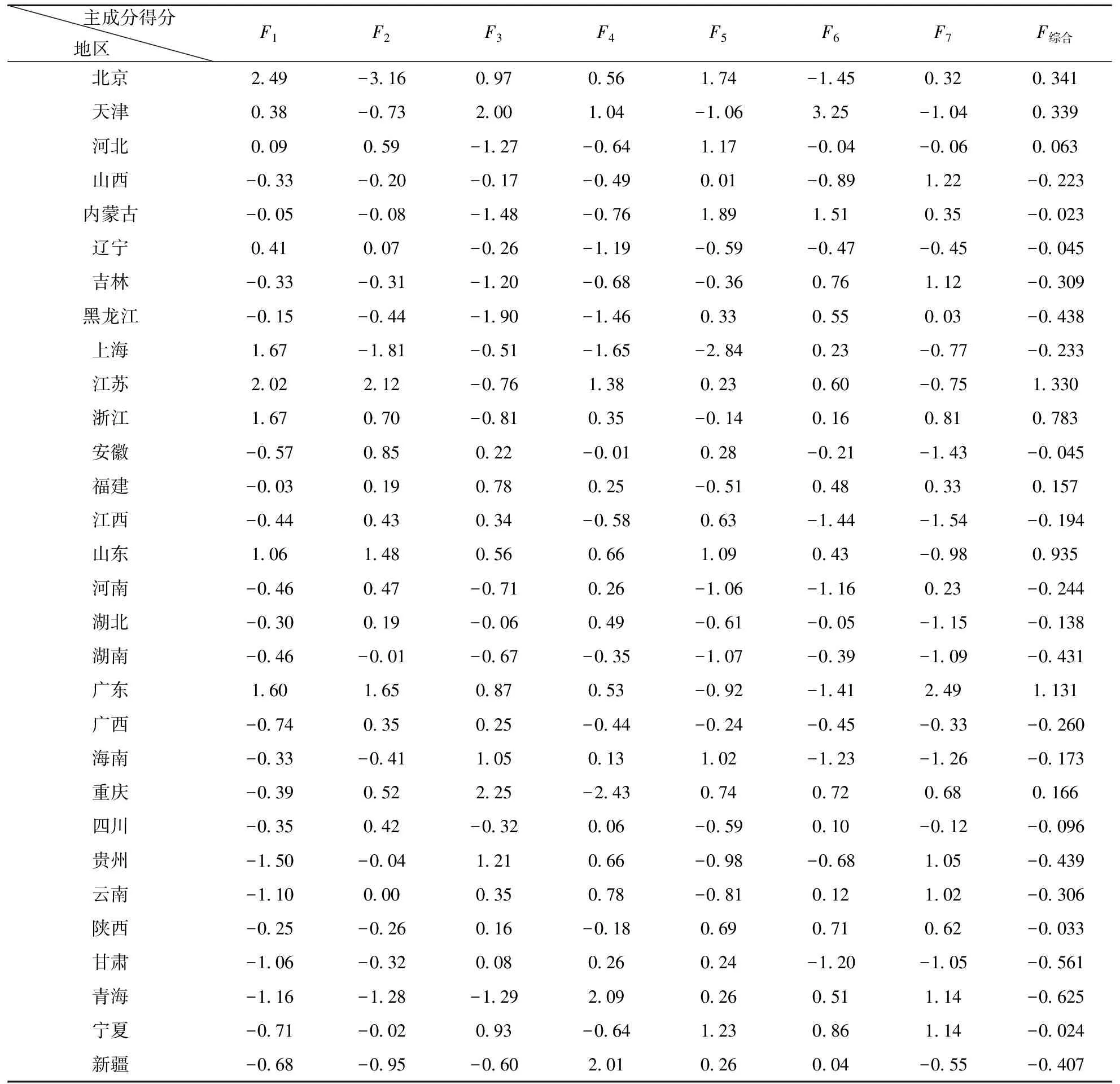

將因子載荷矩陣中每個(gè)原始指標(biāo)對應(yīng)主成分的系數(shù)除以相應(yīng)特征根的開根,再乘以對應(yīng)指標(biāo)標(biāo)準(zhǔn)化后的值,可得7個(gè)主成分得分F1~F7,由式(5)計(jì)算得出F綜合得分。30個(gè)省的主成分和綜合得分見表3。

表3 30個(gè)省份(直轄市)的主成分得分

表3顯示各省(直轄市)輸出指標(biāo)縮減后的相應(yīng)7個(gè)主成分得分和綜合得分,這7個(gè)主成分得分是在隨后的DEA分析中用以代替22個(gè)原始輸出指標(biāo)信息的輸出數(shù)據(jù)矩陣。由F綜合得分可看出,從輸出指標(biāo)的度量來看,江蘇、山東、廣東和浙江都排名靠前,說明這幾個(gè)省份政府性債務(wù)支出的產(chǎn)出較為可觀。這可能由兩種情況造成,一是這幾個(gè)省份本身債務(wù)支出效率較高,二是這些省份政府舉債規(guī)模較大,產(chǎn)生規(guī)模效應(yīng)。青海、甘肅等省的綜合得分排名靠后,說明這些省份的債務(wù)支出產(chǎn)出效率有較大提升空間。

得出主成分得分之后,本文采用deap2.1軟件進(jìn)行DEA操作。由于存在負(fù)主成分得分,在進(jìn)行數(shù)據(jù)包絡(luò)分析之前,本文首先按照式(1)對7個(gè)主成分得分F1~F7進(jìn)行歸一化處理,再利用建立的輸入導(dǎo)向型BC2模型進(jìn)行計(jì)算,從而評價(jià)30個(gè)省(直轄市)的政府性債務(wù)績效,DEA測算結(jié)果見表4。

表4 DEA效率測算結(jié)果

續(xù)表

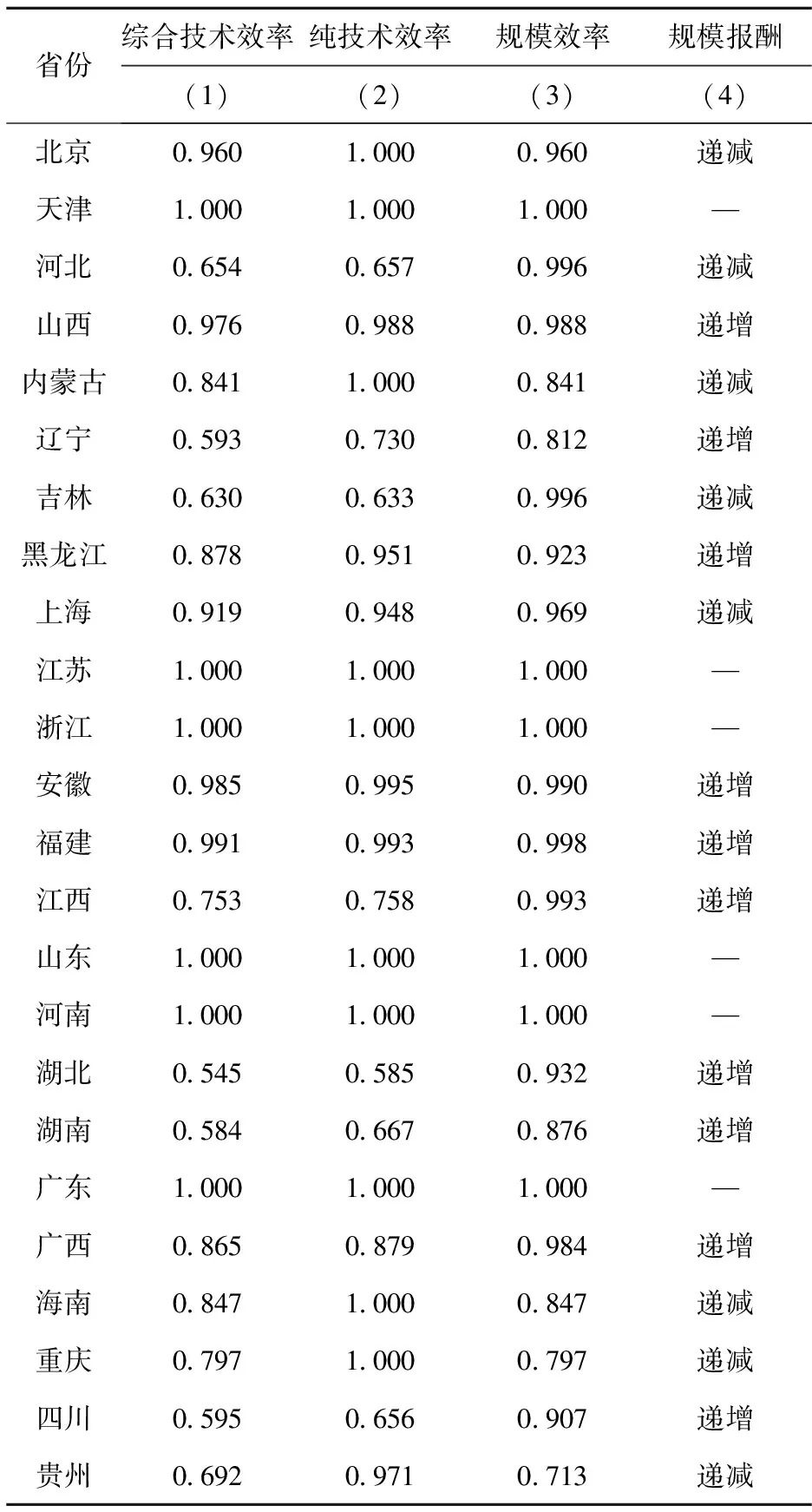

表4列(1)表示綜合效率,即不考慮規(guī)模收益時(shí)的技術(shù)效率,是純技術(shù)效率與規(guī)模效率的乘積。可以看出,我國地方政府性債務(wù)綜合效率總體水平較高,平均為0.849分,綜合效率得分為1的省份有10個(gè),占總樣本數(shù)的33.3%,綜合效率得分為1表示這10個(gè)省份的地方政府性債務(wù)投入與產(chǎn)出的線性組合構(gòu)成綜合效率前沿面,但這只代表相對效率,還可能存在效率提升的空間。綜合效率最低的三個(gè)省份分別是湖北、湖南和四川,說明在給定產(chǎn)出的情況下,湖北、湖南、四川三省的政府性債務(wù)支出效率存在較大提升空間。

表4列(2)代表純技術(shù)效率,表示考慮規(guī)模收益時(shí)的技術(shù)效率,即在同一規(guī)模輸出水平下所需的最小輸入,在此反映的是政府性債務(wù)監(jiān)管機(jī)構(gòu)的監(jiān)管效率。我國地方政府性債務(wù)純技術(shù)效率平均為0.895,意味著在保持輸入條件和輸出不變的情況下,如果債務(wù)監(jiān)管有效,地方政府性債務(wù)支出可減少10.5%。有14個(gè)省份(直轄市)的純技術(shù)效率為1,占總體的46.7%,但其中有4個(gè)省份(直轄市)非DEA有效,說明這四個(gè)地區(qū)的債務(wù)支出效率低下可能由債務(wù)監(jiān)管之外的因素造成。

表4列(3)表示規(guī)模效率,表示考慮規(guī)模收益時(shí)的規(guī)模效率,即在一定輸入下,技術(shù)效率生產(chǎn)前沿的輸出量與最優(yōu)規(guī)模下輸出量的比值。我國30個(gè)省份的規(guī)模效率均值為0.947,處于較高水平,說明地方政府性債務(wù)規(guī)模處于合理范圍內(nèi)。若30個(gè)地方政府都能達(dá)到最優(yōu)規(guī)模,在達(dá)到同等產(chǎn)出的前提下,還可減少5.3%的債務(wù)投入。

表4列(4)表示在其他條件不變的情況下,決策單元各種輸入要素以同等比例變化時(shí)帶來的輸出量變化。若處于規(guī)模遞增階段,則可通過擴(kuò)大規(guī)模提高效率,反之則可通過縮小規(guī)模提高效率。我國63.3%的省份(直轄市)債務(wù)使用處于規(guī)模報(bào)酬遞減或不變的階段,說明這些省份可控制債務(wù)規(guī)模不變或者減小債務(wù)規(guī)模來提高政府性債務(wù)使用效率。

此外,從表4也可看出,與輸出指標(biāo)的綜合主成分得分結(jié)果相應(yīng)的,江蘇、山東、廣東和浙江幾個(gè)省份都達(dá)到了相對效率最優(yōu);但青海、甘肅和新疆三省的綜合效率也達(dá)到1,說明其債務(wù)產(chǎn)出較少是政府舉債規(guī)模小的原因,而2013年的政府性債務(wù)審計(jì)結(jié)果顯示,青海、甘肅和新疆的政府性直接顯性債務(wù)余額確實(shí)規(guī)模相對較小,分別是744.82億元、1221.12億元和1642.35億元,整體債務(wù)規(guī)模排名靠后。還需指出的是,在DEA無效的省份(直轄市)中,85%的DEA無效由純技術(shù)效率無效和規(guī)模無效共同造成,純技術(shù)效率低于其規(guī)模效率的占65%。以湖北省為例,規(guī)模效率為0.932,純技術(shù)效率為0.585,低于其規(guī)模效率,說明由于純技術(shù)效率低下,給整體債務(wù)支出效率帶來的負(fù)面影響比規(guī)模效率更大,因此,在后續(xù)發(fā)展中,除了應(yīng)對規(guī)模結(jié)構(gòu)進(jìn)行調(diào)整之外,更應(yīng)當(dāng)對債務(wù)投入加強(qiáng)監(jiān)管以提高使用效率。

四、結(jié)論及政策建議

本文通過主成分分析法建立地方政府性債務(wù)效率輸出指標(biāo)體系,運(yùn)用數(shù)據(jù)包絡(luò)分析法的BC2模型對全國30個(gè)省(直轄市)的政府性債務(wù)績效進(jìn)行評價(jià)分析。使得可以在較全面的指標(biāo)體系下,對省級政府性債務(wù)績效進(jìn)行定量評價(jià),促進(jìn)政府性債務(wù)績效評價(jià)的科學(xué)性,有利于政府加強(qiáng)地方政府性債務(wù)管理,促進(jìn)政府性債務(wù)資金的有效利用。實(shí)證發(fā)現(xiàn)我國存在半數(shù)以上的省份(直轄市)債務(wù)使用處于規(guī)模報(bào)酬遞減或不變的階段,說明這些省份需要控制債務(wù)規(guī)模來提高政府性債務(wù)使用效率,并且政府性債務(wù)支出效率低下大多由相關(guān)部門監(jiān)管方面的原因造成。針對分析結(jié)果,本文提出以下建議:

一是加強(qiáng)地方政府性債務(wù)的預(yù)算管理和規(guī)模控制。從實(shí)證分析結(jié)果可以看到,我國部分地方政府性債務(wù)支出處于規(guī)模報(bào)酬遞減階段,債務(wù)資金規(guī)模過大導(dǎo)致資金的利用效率難以提高,嚴(yán)格控制債務(wù)規(guī)模有利于提高債務(wù)支出效率和化解債務(wù)風(fēng)險(xiǎn)。2015年開始執(zhí)行新修訂的《預(yù)算法》第五條規(guī)定“各級政府的全部收入和支出都應(yīng)當(dāng)納入預(yù)算”,第四十三條規(guī)定“全國人民代表大會和地方各級人民代表大會對預(yù)算草案及其報(bào)告、預(yù)算執(zhí)行情況的報(bào)告重點(diǎn)審查內(nèi)容包括預(yù)算收入和預(yù)算支出編制是否完整,預(yù)算安排舉借的債務(wù)是否合法、合理”。這些規(guī)定為加強(qiáng)政府性債務(wù)管理和債務(wù)規(guī)模控制提供了法律依據(jù)。根據(jù)國務(wù)院《關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見》(國發(fā)〔2014〕43號)要求“地方政府一般債務(wù)收支必須納入一般公共預(yù)算管理,專項(xiàng)債務(wù)收支必須納入政府性基金預(yù)算管理”。實(shí)行債務(wù)規(guī)模控制,約束接近債務(wù)規(guī)模上限的地方政府過度舉債行為,把地方政府性債務(wù)規(guī)模控制在合理的范圍內(nèi),以防范債務(wù)的潛在風(fēng)險(xiǎn)演化為現(xiàn)實(shí)風(fēng)險(xiǎn)。

二是提高地方政府性債務(wù)資金使用效率。實(shí)證結(jié)果顯示,絕大部分省份政府性債務(wù)支出存在較大的效率提升空間。以成本-效益分析為基礎(chǔ),建立和完善地方政府性債務(wù)支出的效率評價(jià)體系,這些指標(biāo)應(yīng)體現(xiàn)出政府性債務(wù)的經(jīng)濟(jì)效率和社會效益等內(nèi)容,針對政府性債務(wù)項(xiàng)目實(shí)施多維的績效評價(jià)。建立權(quán)責(zé)發(fā)生制的政府綜合財(cái)務(wù)報(bào)告制度,完整地公開地方政府性債務(wù)投入和產(chǎn)出相關(guān)數(shù)據(jù)。同時(shí),運(yùn)用政府與社會資本合作模式(PPP模式),吸引社會資本到政府公益性項(xiàng)目建設(shè)中,形成多元化的投資主體,減輕政府舉債壓力,也有利于提高債務(wù)資金使用效率。

三是加快建立政府債務(wù)考核問責(zé)機(jī)制。2016年11月國務(wù)院辦公廳《關(guān)于印發(fā)地方政府性債務(wù)風(fēng)險(xiǎn)應(yīng)急處置預(yù)案的通知》(國辦函〔2016〕88號)中規(guī)定“省級政府應(yīng)當(dāng)將地方政府性債務(wù)風(fēng)險(xiǎn)處置納入政績考核范圍。對實(shí)施財(cái)政重整的市縣政府,視債務(wù)風(fēng)險(xiǎn)事件形成原因和時(shí)間等情況,追究有關(guān)人員的責(zé)任。”這是對地方政府債務(wù)考核問責(zé)邁出的重要一步。把地方政府債務(wù)“借”、“用”、“還”等重要環(huán)節(jié)都應(yīng)納入考核范圍,考核指標(biāo)包括債務(wù)負(fù)擔(dān)率、債務(wù)依存度、償債率和債務(wù)違約率等。按照國際慣例確定政府性債務(wù)負(fù)擔(dān)率,并嚴(yán)格控制債務(wù)負(fù)擔(dān)率。完善相關(guān)法律制度,明確舉債人責(zé)任。完善官員考核管理體系,最終形成科學(xué)化、規(guī)范化的地方政府債務(wù)管理考核機(jī)制。

注釋

①媒體據(jù)財(cái)政部2016年3月30日消息,2016年末地方政府一般債務(wù)余額限額為10.7萬億元,專項(xiàng)債務(wù)余額限額6.48萬億元。因此,2016年末地方政府債務(wù)余額限額約為17.2萬億元。由于國家審計(jì)署和財(cái)政部沒有正式發(fā)布此數(shù)據(jù),為了保證數(shù)據(jù)權(quán)威性,本文引用和實(shí)證分析數(shù)據(jù)仍然采用審計(jì)署2013年第32號公告的數(shù)據(jù)。

②徐長生、程琳、莊佳強(qiáng):《地方債務(wù)對地區(qū)經(jīng)濟(jì)增長的影響與機(jī)制——基于面板分位數(shù)模型的分析》,《經(jīng)濟(jì)學(xué)家》2016年第5期。

③韓增華:《債務(wù)風(fēng)險(xiǎn)監(jiān)控與績效管理:自地方政府觀察》,《宏觀經(jīng)濟(jì)》2010年第6期。

④陳夢根、尹德才:《政府債務(wù)與經(jīng)濟(jì)增長:究竟誰影響誰?——國際視角的因果關(guān)系檢驗(yàn)》,《經(jīng)濟(jì)管理》2016年第9期。

⑤袁潔、夏飛:《基于審計(jì)視角的地方政府性債務(wù)管理探討》,《財(cái)政研究》2012年第2期。

⑥繆小林、向莉、張蓉:《政府債務(wù)、財(cái)政赤字及其宏觀經(jīng)濟(jì)效應(yīng)——基于債務(wù)軟約束視角分析》,《財(cái)政科學(xué)》2017年第1期。

⑦張啟迪:《政府債務(wù)對經(jīng)濟(jì)增長影響的閾值效應(yīng)》,《產(chǎn)經(jīng)評論》2016年第4期。

⑧王立勇、亓欣、趙洋:《基于全口徑政府債務(wù)率數(shù)據(jù)的我國最優(yōu)債務(wù)率估算》,《經(jīng)濟(jì)理論與經(jīng)濟(jì)管理》2015年第2期。

⑨趙愛玲、李順鳳:《地方政府債務(wù)績效審計(jì)質(zhì)量控制評價(jià)指標(biāo)體系研究》,《西安財(cái)經(jīng)學(xué)院學(xué)報(bào)》2015年第2期。

⑩考燕鳴、王淑梅、馬靜婷:《地方政府債務(wù)績效考核指標(biāo)體系構(gòu)建及評價(jià)模型研究》,《當(dāng)代財(cái)經(jīng)》2009年第7期。

責(zé)任編輯 張靜

Evaluation of Local Government Debt Efficiency Based on Principal Component Analysis and Data Envelopment Analysis

Jin Rongxue Mao Qiongzhi

(School of Public Finance and Tax, Zhongnan University of Economics and Law, Wuhan 430073)

This paper established the output index system of performance evaluation in local government debt using principal component analysis, and appraised local government debt performance in 30 province of China using the changed returns to scale model of the Data Envelopment Analysis. It shows that the efficiency of government debt in more than half of the provinces are in the stage of constant return to scale or decreasing return to scale. It is necessary to restrict excessive borrowing of local governments which is close to the maximum debt size, and control the size of local government debt in a reasonable range in order to improve the performance of local government debt. Encouraging private capital to participate in infrastructure construction, and diversifying investment structure can be beneficial to the improvement of government debt using efficiency. It is also necessary to define the government debt burden rate according to international practices and strictly abide by it. Improving the relevant legal system and local government officials’ assessment system, imposing responsibility of borrowers, and a scientific local government debt management performance evaluation mechanism are also important measures to improve the performance of government debt.

local government debt; efficiency evaluation; principal component analysis; data envelopment analysis

2017-02-20

教育部哲學(xué)社會科學(xué)研究重大課題攻關(guān)項(xiàng)目“政府債務(wù)預(yù)算管理與績效評價(jià)研究”(15JZD024)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年14期)2020-09-11 07:57:42

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年9期)2015-12-30 16:47:21

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10

華中師范大學(xué)學(xué)報(bào)(人文社會科學(xué)版)2017年3期

華中師范大學(xué)學(xué)報(bào)(人文社會科學(xué)版)2017年3期

- 華中師范大學(xué)學(xué)報(bào)(人文社會科學(xué)版)的其它文章

- 國家社會科學(xué)基金重大項(xiàng)目 “中國新詩傳播接受文獻(xiàn)集成、研究及數(shù)據(jù)庫建設(shè)(1917-1949)”順利開題

- 打造世界一流的農(nóng)村調(diào)查系列叢書

- 辦學(xué)體制改革與義務(wù)教育均衡發(fā)展

- 學(xué)生對教育機(jī)會分配公平的滿意度及其差異

- 家庭背景對我國重點(diǎn)高中入學(xué)機(jī)會的影響

——基于2014年高等教育改革學(xué)生調(diào)查的實(shí)證分析 - 中國博醫(yī)會與近代東亞西醫(yī)學(xué)的一體化發(fā)展(1886-1932)

——基于《博醫(yī)會報(bào)》相關(guān)報(bào)道的分析