TSM業(yè)務(wù)中電子現(xiàn)金閃卡和閃圈問(wèn)題的解決方案

2017-06-15 17:20:28葉飛

計(jì)算機(jī)時(shí)代 2017年6期

葉飛

摘 要: TSM業(yè)務(wù)是傳統(tǒng)金融企業(yè)和支持PBOC應(yīng)用的行業(yè)開(kāi)展移動(dòng)支付的最重要的方式。在開(kāi)展TSM業(yè)務(wù)中,電子現(xiàn)金的閃卡和閃圈問(wèn)題無(wú)疑是TSM業(yè)務(wù)的一個(gè)痛點(diǎn)。提出了一種處理電子現(xiàn)金閃卡和閃圈問(wèn)題的方案,該方案簡(jiǎn)單易懂,可操作性強(qiáng),不僅對(duì)于TSM業(yè)務(wù)中的電子現(xiàn)金問(wèn)題的處理具有指導(dǎo)意義,對(duì)于實(shí)體銀行卡出現(xiàn)的電子現(xiàn)金問(wèn)題的處理也具有很高的參考價(jià)值。

關(guān)鍵詞: TSM; 移動(dòng)支付; 電子現(xiàn)金; 近場(chǎng)支付; NFC

中圖分類(lèi)號(hào):TP399 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1006-8228(2017)06-19-03

A new solution of load and contactless payment failure of electric cash

Ye Fei

(China Unionpay Co., Ltd, Shanghai 200135, China)

Abstract: TSM business is the most important solution of deploying the mobile payment for traditional financial companies and the merchants who support the PBOC applications. During the deployment, it is found that the failure of the electric cash load and contactless payment makes a lot of trouble to the customer. This article puts forward a new solution to solve the difficult problem, it not only has the guiding significance to the processing of electronic cash problem in TSM business, also has very high reference value to the processing of electronic cash problem in the bank card.

Key words: TSM; mobile payment; electronic cash; proximity payment; NFC

0 引言

可信服務(wù)業(yè)務(wù)是由英文Trusted service management(縮寫(xiě)為T(mén)SM)而來(lái)。所謂TSM[1]業(yè)務(wù)是指基于IC卡技術(shù),向用戶提供的通過(guò)電子渠道進(jìn)行申請(qǐng)和管理的金融安全級(jí)別的各類(lèi)應(yīng)用服務(wù),比如銀行卡業(yè)務(wù)、交通卡業(yè)務(wù)等等。

TSM業(yè)務(wù)有以下兩個(gè)特點(diǎn)。

一是基于安全載體。安全載體是存放用戶個(gè)人業(yè)務(wù)信息的物理模塊,由于采用物理模塊,其安全性很高。安全載體可以集成在SIM卡中(稱(chēng)之為SWP-SIM[2-3])、手機(jī)中、SD卡或者可穿戴設(shè)備中。

二是在線實(shí)時(shí)申請(qǐng)和管理業(yè)務(wù)。用戶通過(guò)手機(jī)、電腦等電子渠道申請(qǐng)和管理業(yè)務(wù),并實(shí)時(shí)或者準(zhǔn)實(shí)時(shí)生效。比如用戶可以在手機(jī)上實(shí)時(shí)或者準(zhǔn)實(shí)時(shí)地申請(qǐng)一張銀行卡,并進(jìn)行業(yè)務(wù)的實(shí)時(shí)管理等。

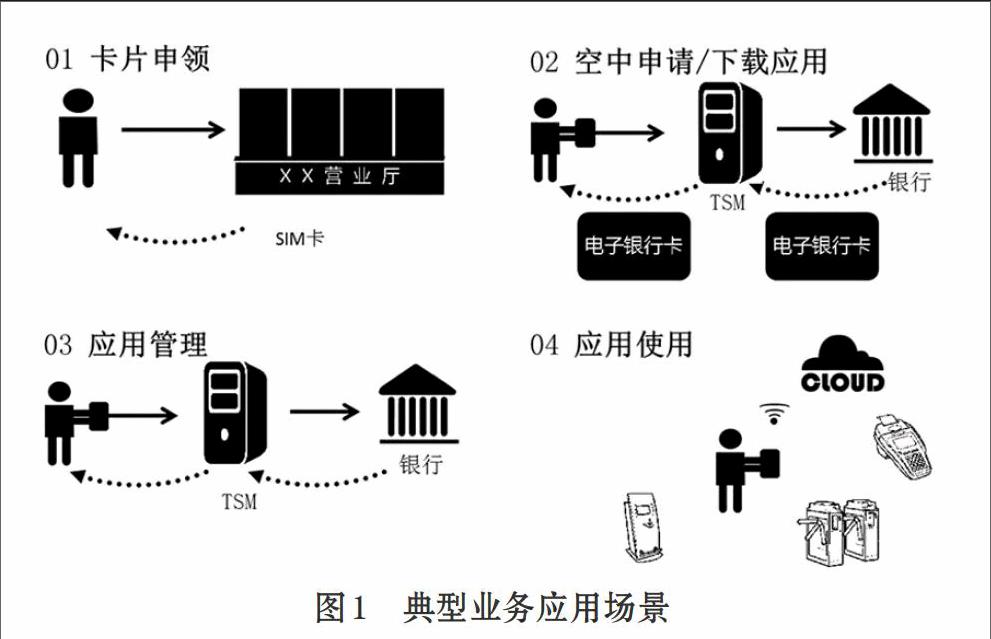

以SWP-SIM卡產(chǎn)品為例,典型的業(yè)務(wù)場(chǎng)景如圖1。

⑴ 用戶擁有一臺(tái)具有NFC功能的手機(jī),用戶前往通信運(yùn)營(yíng)商的營(yíng)業(yè)廳置換SWP-SIM卡。

⑵ 用戶在手機(jī)上通過(guò)TSM客戶端申請(qǐng)銀行卡等業(yè)務(wù),發(fā)卡銀行審核通過(guò)后實(shí)時(shí)在手機(jī)上下發(fā)一張銀行卡。

⑶ 用戶在手機(jī)上可以實(shí)時(shí)對(duì)銀行卡進(jìn)行管理。

⑷ 用戶在商家、公交等可以受理銀行卡或者交通卡的地方來(lái)使用。

TSM業(yè)務(wù)支持的銀行卡產(chǎn)品包括借記、貸記和電子現(xiàn)金。電子現(xiàn)金主要應(yīng)用于受理電子現(xiàn)金的商家和行業(yè)商戶,如地鐵、公交等。

1 電子現(xiàn)金和產(chǎn)生的問(wèn)題

電子現(xiàn)金[4]是基于金融IC卡的小額支付功能,電子現(xiàn)金是電子化的貨幣,存在于金融IC卡內(nèi)。使用時(shí),終端直接進(jìn)行脫機(jī)消費(fèi)扣除金融IC卡內(nèi)金額,不需要實(shí)時(shí)與銀行進(jìn)行聯(lián)機(jī)交互。

電子現(xiàn)金的優(yōu)點(diǎn)十分明顯,一是交易速度快,電子現(xiàn)金交易采用脫機(jī)交易方式,卡片和終端采用qPBOC流程,交易時(shí)間小于500毫秒;二是無(wú)需交易密碼,電子現(xiàn)金交易不用送發(fā)卡進(jìn)行實(shí)時(shí)交易密碼的驗(yàn)證,使用方便。

正是由于電子現(xiàn)金的上述優(yōu)點(diǎn),各家商業(yè)銀行對(duì)于電子現(xiàn)金的推廣投入了相當(dāng)大的資源。隨著使用規(guī)模不斷擴(kuò)大,一些電子現(xiàn)金使用中的問(wèn)題也逐漸暴露出來(lái),其中反映最強(qiáng)烈的就是閃卡和閃圈問(wèn)題。

所謂閃卡是指,用戶在非接觸式POS上進(jìn)行脫機(jī)消費(fèi)時(shí),SWP-SIM卡上的電子現(xiàn)金已經(jīng)完成扣款,而POS交易沒(méi)有完成,無(wú)法打印簽購(gòu)單,從而造成用戶短款。

所謂閃圈是指,用戶在使用TSM手機(jī)支付業(yè)務(wù)做電子現(xiàn)金空中圈存時(shí),在手機(jī)網(wǎng)絡(luò)不穩(wěn)定的情況下,存在電子現(xiàn)金圈存腳本執(zhí)行結(jié)果通知無(wú)法上送的問(wèn)題。上述情況中,如果客戶端圈存腳本執(zhí)行失敗,而銀行后臺(tái)無(wú)法獲知,將導(dǎo)致用戶后臺(tái)賬戶已扣款但電子現(xiàn)金賬戶充值失敗,造成用戶短款。

2 當(dāng)前主流的方案及其局限性

閃卡和閃圈的問(wèn)題對(duì)與實(shí)體的銀行卡而言也是存在的,目前各行也有相應(yīng)的業(yè)務(wù)處理流程。但針對(duì)移動(dòng)支付,銀行并沒(méi)有完善的業(yè)務(wù)處理流程,依然沿用了實(shí)體卡的處理方式,但由于產(chǎn)品載體發(fā)生了變化,導(dǎo)致可操作性降低。

對(duì)于閃卡,目前的處理流程是,要求持卡人前往發(fā)卡銀行的柜面網(wǎng)點(diǎn),將發(fā)生閃卡問(wèn)題的銀行卡交給銀行,銀行將該銀行卡留存到發(fā)生閃卡問(wèn)題之后的20天,核對(duì)這20天當(dāng)中上送的脫機(jī)交易確認(rèn)是否發(fā)生閃卡,如銀行確認(rèn),銀行進(jìn)行調(diào)賬并通知用戶,用戶再次前往銀行網(wǎng)點(diǎn)取回銀行卡。這里所說(shuō)的20天,是業(yè)務(wù)規(guī)則所定,原則上要求受理電子現(xiàn)金的商戶必須在20天以內(nèi)將所有電子現(xiàn)金的交易進(jìn)行上送。這個(gè)解決流程是比較復(fù)雜的,用戶要前往發(fā)卡機(jī)構(gòu)營(yíng)業(yè)廳兩次,并將銀行卡留給銀行做處理。在移動(dòng)支付中,這個(gè)業(yè)務(wù)流程實(shí)際上是不具備可操作性的。由于銀行卡數(shù)據(jù)存儲(chǔ)在手機(jī)的安全域中,用戶必須將手機(jī)留給銀行進(jìn)行處理,而手機(jī)的具有通信功能且含有私密數(shù)據(jù),絕大多數(shù)用戶不愿將手機(jī)留給銀行進(jìn)行處理,造成TSM業(yè)務(wù)的閃卡問(wèn)題難以解決。

同樣,對(duì)于閃圈,目前的處理流程是要求持卡人前往發(fā)卡銀行的柜面網(wǎng)點(diǎn),將發(fā)生閃圈問(wèn)題的銀行卡交給銀行,銀行將該卡留存到發(fā)生閃圈問(wèn)題之后的20天,核對(duì)這20天當(dāng)中上送的脫機(jī)交易后確認(rèn)是否發(fā)生閃圈,如銀行確認(rèn),銀行進(jìn)行調(diào)賬并通知用戶,用戶再次前往銀行網(wǎng)點(diǎn)取回銀行卡。這里所說(shuō)的20天是業(yè)務(wù)規(guī)則所定,原則上要求受理電子現(xiàn)金的商戶必須在20天以內(nèi)將所有電子現(xiàn)金的交易進(jìn)行上送。沿用到TSM業(yè)務(wù),同閃卡一樣,現(xiàn)行的業(yè)務(wù)處理流程也不具備可操作性。

3 基于ATC計(jì)算的解決方案

應(yīng)用交易計(jì)數(shù)器(Application Transaction Counter,縮寫(xiě)為ATC),存在于卡片應(yīng)用中,用于記錄應(yīng)用的交易次數(shù)。在本方案中,當(dāng)用戶使用非接觸式交易(包括脫機(jī)交易和聯(lián)機(jī)交易)和圈存交易時(shí),此應(yīng)用ATC的值加1。下面詳細(xì)介紹一下利用ATC進(jìn)行閃卡和閃圈問(wèn)題處理的解決方案。

3.1 閃卡解決方案

3.1.1 流程與原理

閃卡問(wèn)題的解決流程如圖2所示。

⑴ 用戶發(fā)起一筆圈存請(qǐng)求,卡片內(nèi)圈存前的電子現(xiàn)金余額會(huì)通過(guò)55域中9F10 tag上送發(fā)卡行,銀行獲得了本次交易電子現(xiàn)金余額(Y1)和本次圈存金額(L1);

⑵ 用戶進(jìn)行脫機(jī)消費(fèi),成功的交易金額合計(jì)為T(mén);

⑶ 用戶在脫機(jī)消費(fèi)過(guò)程中,發(fā)生了若干次閃卡;

⑷ 用戶發(fā)現(xiàn)閃卡問(wèn)題,打電話給銀行,銀行工作人員要求用戶再做一筆圈存;

⑸ 用戶再次發(fā)起一筆圈存交易,銀行獲得本次交易電子現(xiàn)金余額(Y2)和圈存金額(L2);

在商戶清算周期后,銀行獲得所有商戶上送的該用戶的脫機(jī)交易金額T。正常情況下,Y1+L1-T=Y2。如果Y2 3.1.2 銀行系統(tǒng)改造 銀行應(yīng)具備如下功能:①查詢電子現(xiàn)金卡圈存明細(xì)的功能,包括電子現(xiàn)金余額、圈存時(shí)間和圈存金額;②查詢電子現(xiàn)金卡脫機(jī)交易明細(xì)的功能,包括交易時(shí)間,交易金額,某時(shí)間段內(nèi)脫機(jī)交易總額。 3.2 閃圈問(wèn)題的解決方案 3.2.1 流程和原理 閃卡問(wèn)題的解決流程如圖3所示。 用戶發(fā)起一筆圈存請(qǐng)求,卡片內(nèi)圈存前的電子現(xiàn)金余額會(huì)通過(guò)55域中9F10 tag上送發(fā)卡行, 卡片內(nèi)ATC的值會(huì)通過(guò)55域中的9F36上送發(fā)卡行。銀行獲得了本次交易ATC值(A1),電子現(xiàn)金余額(Y1)和本次圈存金額(L1); 客戶端執(zhí)行圈存腳本失敗,并且上送圈存結(jié)果失敗,出現(xiàn)閃圈; 用戶執(zhí)行了若干次脫機(jī)消費(fèi)交易,合計(jì)金額為T(mén); 用戶發(fā)現(xiàn)閃圈問(wèn)題,打電話給銀行,銀行工作人員要求用戶再做一筆圈存; 用戶再次發(fā)起一筆圈存交易,銀行獲得本次交易ATC值(A2),電子現(xiàn)金余額(Y2)和圈存金額(L2); 如果A1+1=A2,則說(shuō)明兩次圈存之間用戶未進(jìn)行其他交易,正常情況下,Y1+L1=Y2。如果銀行發(fā)現(xiàn)Y2= Y1,則說(shuō)明第一次圈存發(fā)生了閃圈,閃圈金額為L(zhǎng)1,銀行進(jìn)行后臺(tái)調(diào)賬處理。 如果A1+1≠A2,則說(shuō)明兩次圈存之間用戶進(jìn)行了其他交易,在商戶清算周期后,銀行獲得所有商戶上送的該用戶的脫機(jī)交易金額T。正常情況下,Y1+L1-T=Y2。如果Y2=Y1-T,說(shuō)明第一次圈存失敗,閃圈金額為L(zhǎng)1,銀行進(jìn)行后臺(tái)調(diào)賬處理。 3.2.2 銀行的改造 銀行應(yīng)具備如下功能:①查詢電子現(xiàn)金卡圈存明細(xì)的功能,包括ATC值、電子現(xiàn)金余額、圈存時(shí)間和圈存金額;②查詢電子現(xiàn)金卡脫機(jī)交易明細(xì)的功能,包括交易時(shí)間,交易金額,某時(shí)間段內(nèi)脫機(jī)交易總額。 4 結(jié)束語(yǔ) 隨著TSM業(yè)務(wù)的發(fā)展,通過(guò)電子渠道進(jìn)行快速的下載和安裝各類(lèi)銀行卡應(yīng)用和行業(yè)應(yīng)用已成為移動(dòng)支付發(fā)展的一個(gè)熱點(diǎn)。針對(duì)TSM業(yè)務(wù)中出現(xiàn)的電子現(xiàn)金閃卡和閃圈的問(wèn)題,本文提出了一種全新的方案,該方案能有效解決此類(lèi)問(wèn)題,特別適用于移動(dòng)支付產(chǎn)品,同時(shí)對(duì)于傳統(tǒng)的實(shí)體卡遇到的閃卡和閃圈的問(wèn)題,也具有很好的參考價(jià)值。從實(shí)際應(yīng)用角度看,該方案具備較高的應(yīng)用推廣價(jià)值。筆者相信移動(dòng)支付應(yīng)用領(lǐng)域?qū)?huì)越來(lái)越寬,用戶也將獲得更多、更好的產(chǎn)品和體驗(yàn)[5]。 參考文獻(xiàn)(References): [1] 李琳.移動(dòng)支付中TSM、CA、NFC的關(guān)系分析[J].金卡工程, 2013.10:55-56 [2] 石亦欣,李蔚.NFC芯片與SIM卡連接的方案研究[J].中國(guó)集 成電路,2007.16:23 [3] 孫堅(jiān).基于NFC技術(shù)的移動(dòng)支付應(yīng)用探索[J].移動(dòng)信息, 2016.4:64-64 [4] JR/T 0025.14,中國(guó)金融集成電路(IC)卡規(guī)范[S]. [國(guó)際、國(guó) 家標(biāo)準(zhǔn)]. [5] 劉健.NFC技術(shù)應(yīng)用于城市一卡通的前景研究[J].企業(yè)科技 與發(fā)展,2014.6:24-25