事務(wù)所審計(jì)質(zhì)量改進(jìn)研究

——FRC審計(jì)質(zhì)量調(diào)查報(bào)告的啟示與借鑒

2017-06-23 11:17:05徐菁霞

中國(guó)注冊(cè)會(huì)計(jì)師 2017年6期

關(guān)鍵詞:質(zhì)量

袁 敏 徐菁霞

事務(wù)所審計(jì)質(zhì)量改進(jìn)研究

——FRC審計(jì)質(zhì)量調(diào)查報(bào)告的啟示與借鑒

袁 敏 徐菁霞

金融危機(jī)以來(lái),伴隨著問(wèn)題公司的出現(xiàn),市場(chǎng)參與者對(duì)中介機(jī)構(gòu)的執(zhí)業(yè)質(zhì)量關(guān)注日益增多,包括國(guó)際四大會(huì)計(jì)師事務(wù)所在內(nèi)的諸多海內(nèi)外審計(jì)機(jī)構(gòu)受到訴訟、監(jiān)管處罰。本文擬在相關(guān)文獻(xiàn)梳理的基礎(chǔ)上,結(jié)合英國(guó)財(cái)務(wù)報(bào)告委員會(huì)(FRC)2016年發(fā)布的調(diào)查報(bào)告,對(duì)事務(wù)所審計(jì)質(zhì)量的改進(jìn)提出相關(guān)建議,以期為同行提供借鑒。

一、文獻(xiàn)回顧

自20世紀(jì)70年代科恩報(bào)告發(fā)布以來(lái),對(duì)審計(jì)質(zhì)量的研究日益增多。Wallace(1980)認(rèn)為審計(jì)質(zhì)量是審計(jì)工作減少財(cái)務(wù)報(bào)表信息中的“噪聲”和“偏差”的能力。 “噪聲”即財(cái)務(wù)報(bào)表中不相關(guān)的、具有干擾作用的信息,而“偏差”則指財(cái)務(wù)報(bào)表中的錯(cuò)報(bào),審計(jì)工作越是能夠“降噪”、“糾偏”,審計(jì)質(zhì)量越高。DeAngelo(1981)則將審計(jì)質(zhì)量定義為審計(jì)人員發(fā)現(xiàn)并報(bào)告違約行為(breach of contract)的聯(lián)合概率,審計(jì)人員發(fā)現(xiàn)違約現(xiàn)象的可能性取決于審計(jì)人員的技術(shù)能力,而審計(jì)人員報(bào)告違約現(xiàn)象的可能性則取決于審計(jì)人員的獨(dú)立性。

由于我國(guó)審計(jì)的發(fā)展晚于西方,所以國(guó)內(nèi)學(xué)者對(duì)于審計(jì)質(zhì)量的定義大都建立在國(guó)外學(xué)者研究的基礎(chǔ)之上。謝志華(1990)認(rèn)為審計(jì)質(zhì)量體現(xiàn)在審計(jì)結(jié)論上,考慮到審計(jì)結(jié)論是在審計(jì)報(bào)告中得出的,因此,審計(jì)報(bào)告的結(jié)果公允性決定了審計(jì)質(zhì)量的好壞。李攀(2012)與謝志華觀點(diǎn)相似,他認(rèn)為審計(jì)報(bào)告與財(cái)務(wù)報(bào)表的真實(shí)程度的相關(guān)關(guān)系決定了審計(jì)質(zhì)量的高低。

綜上所述,學(xué)術(shù)界對(duì)審計(jì)質(zhì)量的定義并沒(méi)有形成統(tǒng)一的意見(jiàn),既有從審計(jì)結(jié)果出發(fā),也有從審計(jì)過(guò)程出發(fā),還有綜合審計(jì)過(guò)程與結(jié)果來(lái)對(duì)審計(jì)質(zhì)量進(jìn)行定義的,但是這些定義都比較抽象,對(duì)于實(shí)務(wù)中的會(huì)計(jì)師事務(wù)所審計(jì)質(zhì)量的定義與衡量不夠細(xì)化。IAASB(2014)在綜合學(xué)術(shù)界觀點(diǎn)并廣泛征求意見(jiàn)的基礎(chǔ)上,從投入、過(guò)程、產(chǎn)出、財(cái)務(wù)報(bào)告供應(yīng)鏈的關(guān)鍵交互、背景性因素等五個(gè)方面對(duì)審計(jì)質(zhì)量進(jìn)行了全面描述,相信會(huì)成為行業(yè)遵循和對(duì)話的共識(shí)。考慮到審計(jì)業(yè)務(wù)的特征,這種將審計(jì)活動(dòng)的投入、過(guò)程和產(chǎn)出結(jié)合起來(lái),并考慮復(fù)雜的制度環(huán)境因素,顯然能幫助利益相關(guān)者更加全面、準(zhǔn)確地理解審計(jì)質(zhì)量(王濤,2016)。

由于審計(jì)質(zhì)量的難以定義,在學(xué)術(shù)研究中往往采用替代性指標(biāo)對(duì)審計(jì)質(zhì)量加以度量,如事務(wù)所規(guī)模(DeAngelo,1981;宋衍蘅等,2012)、法律處罰的力度(Raymond, 1994;王兵等,2011)、事務(wù)所的品牌聲譽(yù)(Charter,1998)、審計(jì)收費(fèi)(Higgs and Skantz, 2006)、監(jiān)管部門的調(diào)查報(bào)告(Philip,2016)等。還有學(xué)者關(guān)注審計(jì)人員的專業(yè)勝任能力和獨(dú)立性(劉文軍等,2010)、審計(jì)任期(陳信元等,2006)等因素與審計(jì)質(zhì)量的關(guān)系,這些研究為理解審計(jì)質(zhì)量提供了很好的視角,對(duì)監(jiān)管部門及事務(wù)所切實(shí)提高執(zhí)業(yè)水平提供了一定的借鑒。

二、對(duì)審計(jì)質(zhì)量的批評(píng)——以FRC的

審計(jì)質(zhì)量調(diào)查報(bào)告為例

根據(jù)IAASB(2014)的觀點(diǎn),影響審計(jì)質(zhì)量的要素來(lái)自投入、過(guò)程、產(chǎn)出、財(cái)務(wù)報(bào)告供應(yīng)鏈、審計(jì)環(huán)境五個(gè)方面,其中訴訟環(huán)境、審計(jì)監(jiān)管等作為外部環(huán)境對(duì)審計(jì)質(zhì)量有著深遠(yuǎn)的影響。實(shí)務(wù)中,各國(guó)監(jiān)管部門對(duì)事務(wù)所的注冊(cè)、質(zhì)量檢查、懲戒措施等都有著詳細(xì)的規(guī)定,市場(chǎng)參與者往往得到的信息是因?yàn)槭聞?wù)所因某家客戶財(cái)務(wù)舞弊而陷入訴訟或處罰的境地,但顯然,如果監(jiān)管部門能夠定期、實(shí)時(shí)地對(duì)事務(wù)所執(zhí)業(yè)質(zhì)量進(jìn)行檢查并提出有針對(duì)性的改進(jìn)意見(jiàn),特別是加強(qiáng)監(jiān)管部門和事務(wù)所之間的互動(dòng),能夠更好地預(yù)防、及時(shí)地發(fā)現(xiàn)并糾正審計(jì)質(zhì)量問(wèn)題,有利于市場(chǎng)參與者了解事務(wù)所的質(zhì)量控制實(shí)踐。FRC給業(yè)界提供了良好的借鑒。

FRC的職責(zé)之一是監(jiān)控并采取措施以提升公司報(bào)告和審計(jì)質(zhì)量,并監(jiān)督和檢查審計(jì)質(zhì)量。該機(jī)構(gòu)在2006年就針對(duì)審計(jì)質(zhì)量框架進(jìn)行了深入的咨詢和討論,并于2008年建立了審計(jì)質(zhì)量的五個(gè)關(guān)鍵驅(qū)動(dòng)因素,內(nèi)容涵蓋事務(wù)所內(nèi)部的文化、審計(jì)合伙人和員工的技能和個(gè)人資質(zhì)、審計(jì)過(guò)程的有效性、審計(jì)報(bào)告的可靠性和有用性,以及審計(jì)師無(wú)法控制的其他因素,同時(shí)針對(duì)上述要素提出相應(yīng)的審計(jì)質(zhì)量指標(biāo)。此外,F(xiàn)RC會(huì)每年對(duì)事務(wù)所的審計(jì)質(zhì)量進(jìn)行檢查并發(fā)布報(bào)告,2016年,F(xiàn)RC公布了六大會(huì)計(jì)師事務(wù)所(BDO、德勤、安永、致同、畢馬威、普華永道)的審計(jì)質(zhì)量檢查報(bào)告,在陳述2015/2016年檢查的主要發(fā)現(xiàn)的同時(shí),披露了事務(wù)所在審計(jì)質(zhì)量方面做出的努力,這些報(bào)告為市場(chǎng)參與者了解監(jiān)管部門、事務(wù)所兩個(gè)層面對(duì)審計(jì)質(zhì)量的關(guān)注提供了豐富的素材,其特征如下。

(一)內(nèi)容豐富翔實(shí)

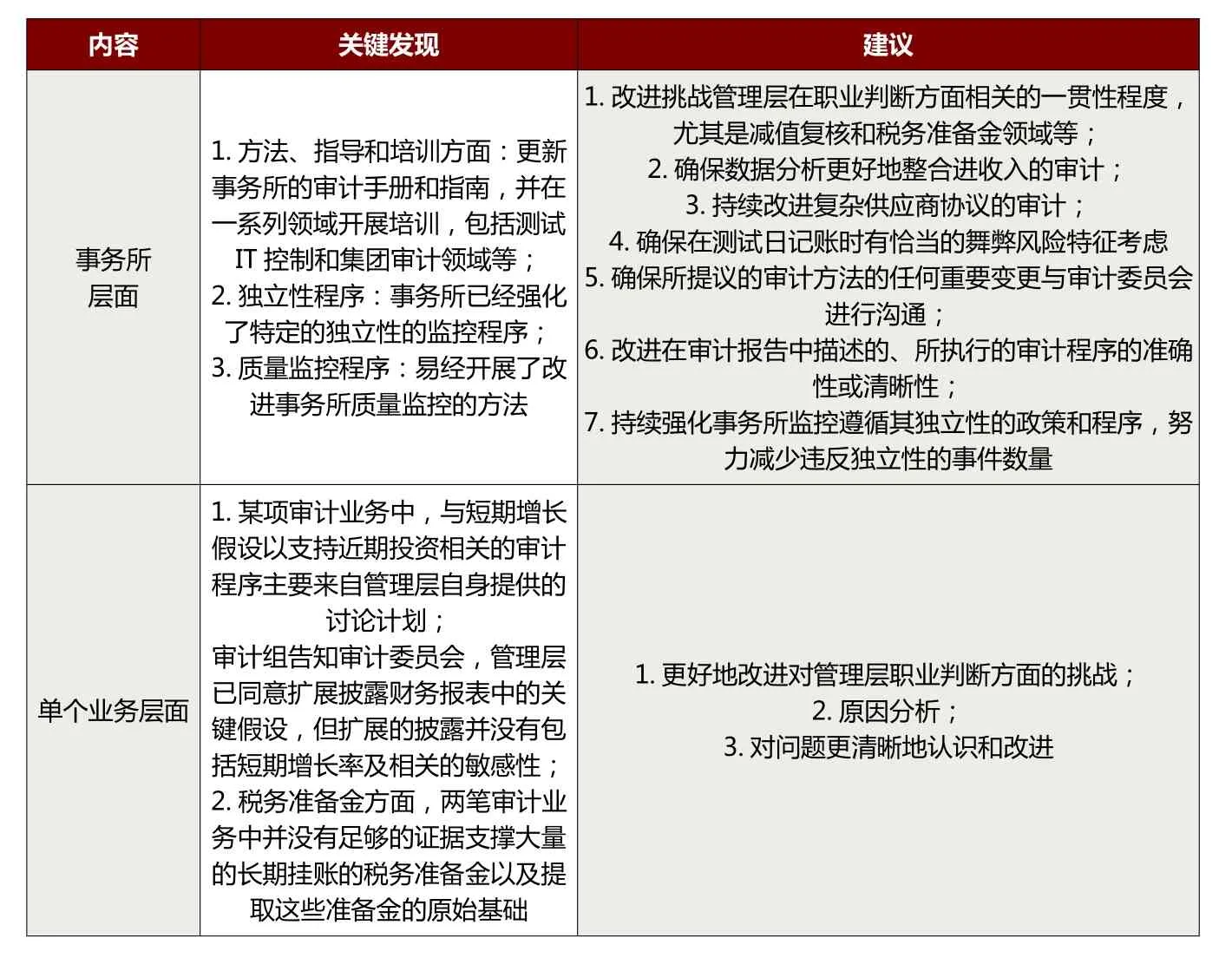

根據(jù)所發(fā)布的六份報(bào)告,F(xiàn)RC公開(kāi)了檢查中發(fā)現(xiàn)的所有事項(xiàng),內(nèi)容涵蓋來(lái)自單個(gè)審計(jì)業(yè)務(wù)以及事務(wù)所在執(zhí)行并改進(jìn)審計(jì)質(zhì)量的政策和程序兩個(gè)方面的發(fā)現(xiàn),單個(gè)審計(jì)業(yè)務(wù)如針對(duì)某個(gè)減值項(xiàng)目或高風(fēng)險(xiǎn)領(lǐng)域的審計(jì)程序和方法、審計(jì)證據(jù)等方面存在的瑕疵;事務(wù)所層面的檢查要點(diǎn)則包括高層基調(diào)、獨(dú)立性和道德、審計(jì)方法、員工培訓(xùn)和指導(dǎo)、事務(wù)所自身的審計(jì)質(zhì)量控制等。表1以普華永道為例列示了FRC質(zhì)量檢查中的關(guān)鍵發(fā)現(xiàn)。

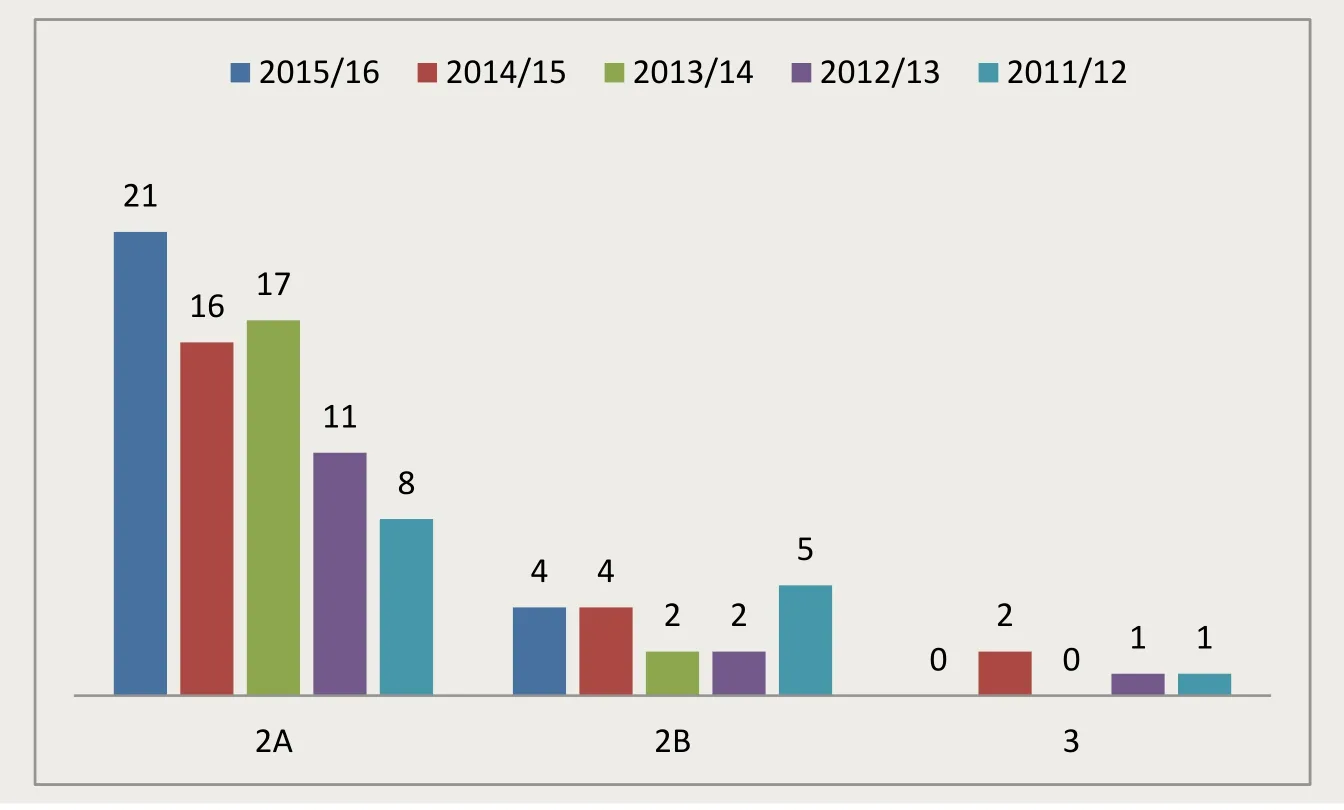

(二)通過(guò)連續(xù)年度的分類描述審計(jì)質(zhì)量的評(píng)價(jià)結(jié)果

FRC將審計(jì)質(zhì)量的檢查結(jié)果分成四個(gè)類別,即審計(jì)質(zhì)量好;審計(jì)質(zhì)量良好,僅需有限改進(jìn)(2A);需要加以改進(jìn)(2B);需要顯著改進(jìn)(3),同時(shí)將過(guò)去幾年的檢查結(jié)果中存在問(wèn)題的事項(xiàng)放在一張圖表中,以利于讀者進(jìn)行比較分析。圖1列示了普華永道過(guò)去5年的審計(jì)質(zhì)量評(píng)價(jià)結(jié)果,從圖中可以看出,F(xiàn)RC雖然在檢查中發(fā)現(xiàn)了諸多的問(wèn)題,但需要顯著改進(jìn)的事項(xiàng)很少,表明普華永道的審計(jì)質(zhì)量?jī)?yōu)良;但與此同時(shí),審計(jì)質(zhì)量需要改進(jìn)的項(xiàng)目并不少見(jiàn),雖然程度不同,但仍應(yīng)引起事務(wù)所的關(guān)注。

(三)事務(wù)所積極回應(yīng)

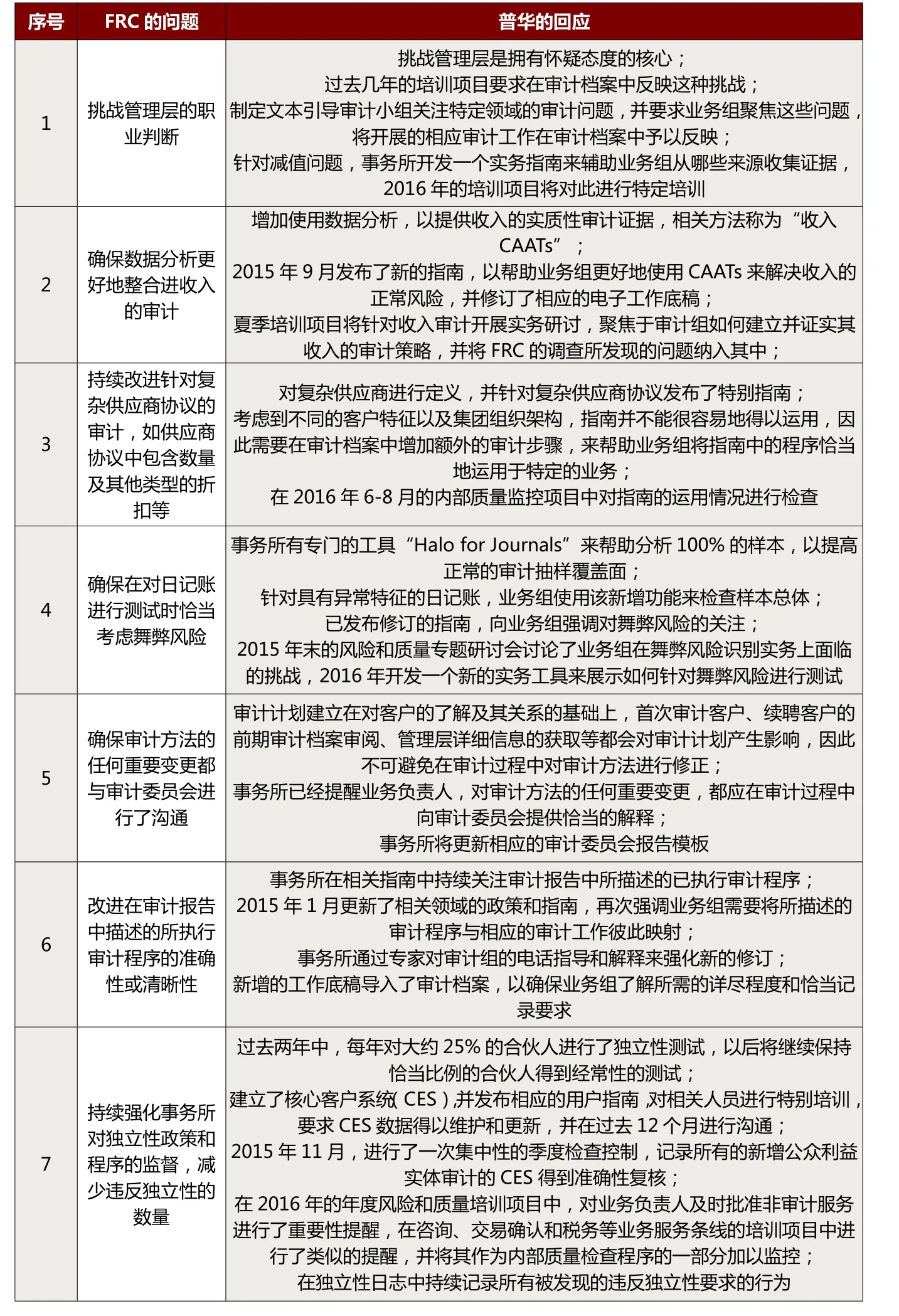

盡管對(duì)某些審計(jì)質(zhì)量調(diào)查結(jié)果存在認(rèn)識(shí)上的分歧,但事務(wù)所仍然對(duì)FRC提出的問(wèn)題一一作了解答,并有針對(duì)性地進(jìn)行了原因分析,提出下一階段的工作計(jì)劃。表2以普華永道為例列示了事務(wù)所的回應(yīng)。

從表中可以看出,F(xiàn)RC所提問(wèn)題涵蓋了審計(jì)方法(數(shù)據(jù)分析)、審計(jì)理念(職業(yè)懷疑)、高風(fēng)險(xiǎn)領(lǐng)域(復(fù)雜供應(yīng)商協(xié)議)、舞弊風(fēng)險(xiǎn)及應(yīng)對(duì)、與治理層的溝通、審計(jì)報(bào)告、獨(dú)立性等多個(gè)方面,著重于投入、過(guò)程、產(chǎn)出等審計(jì)質(zhì)量要素,對(duì)事務(wù)所有針對(duì)性地提升審計(jì)質(zhì)量有很好幫助。需要說(shuō)明的是,F(xiàn)RC所提出的問(wèn)題是依據(jù)所抽查項(xiàng)目的調(diào)查結(jié)果,雖是針對(duì)某個(gè)具體事務(wù)所的具體實(shí)踐展開(kāi)的,但對(duì)同行而言同樣具有借鑒意義。而事務(wù)所的回應(yīng)則涵蓋了對(duì)這些問(wèn)題的認(rèn)識(shí)、已有審計(jì)程序或方法乃至審計(jì)指南、事務(wù)所對(duì)相關(guān)問(wèn)題的關(guān)注和重視情況、以前已經(jīng)采取的措施、所提問(wèn)題的原因分析、下一步擬采取的措施等,這些良性互動(dòng)能夠幫助市場(chǎng)參與者了解監(jiān)管機(jī)構(gòu)的審查重點(diǎn)、事務(wù)所的實(shí)踐做法等,尤其是接受檢查的事務(wù)所,能夠?qū)RC的檢查對(duì)象所涉及到的審計(jì)檔案、審計(jì)問(wèn)題等作為培訓(xùn)資料,幫助事務(wù)所的合伙人和員工更好地理解審計(jì)質(zhì)量的要素和重點(diǎn),客觀上起到“聞?wù)咦憬洹钡男Ч?/p>

表1 FRC報(bào)告的普華永道審計(jì)質(zhì)量關(guān)鍵發(fā)現(xiàn)一覽(2015/16)

圖1 普華永道審計(jì)質(zhì)量評(píng)價(jià)一覽表

三、啟示與借鑒

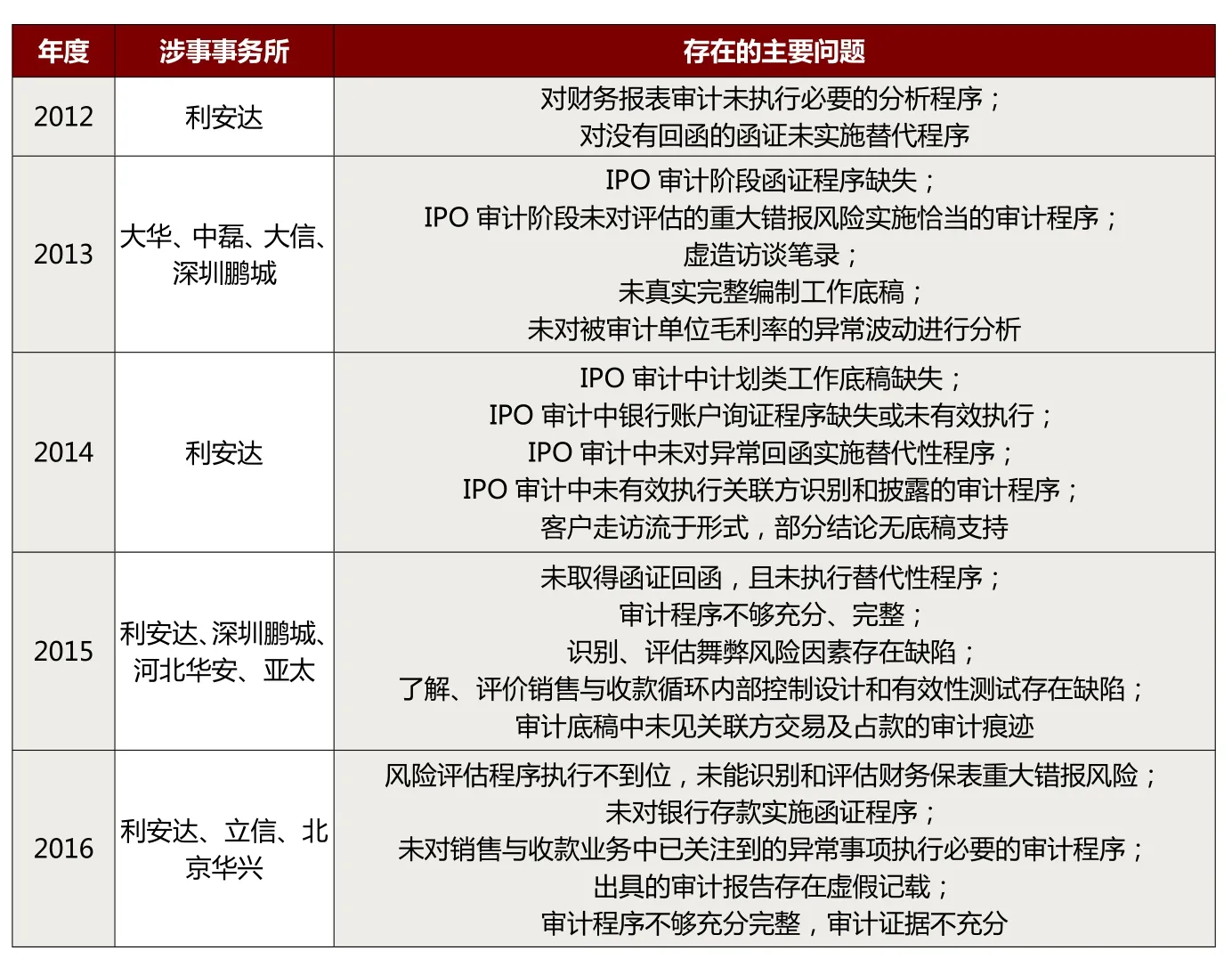

如前文所述,審計(jì)質(zhì)量是一個(gè)定性指標(biāo),很難量化與排序,受到事務(wù)所層面、審計(jì)業(yè)務(wù)層面、監(jiān)管層面乃至法治環(huán)境因素等多方面的影響。近年來(lái),伴隨著資本市場(chǎng)監(jiān)管的日益完善,市場(chǎng)上對(duì)事務(wù)所執(zhí)業(yè)質(zhì)量的質(zhì)疑聲音時(shí)有發(fā)生,事務(wù)所強(qiáng)化審計(jì)質(zhì)量的努力持續(xù)進(jìn)行,除了事務(wù)所自身出于品牌聲譽(yù)和競(jìng)爭(zhēng)優(yōu)勢(shì)的角度,在質(zhì)量控制方面投入大量的資源之外,監(jiān)管部門也加大了監(jiān)督檢查甚至處罰的力度,財(cái)政部、中注協(xié)、證監(jiān)會(huì)等分別從會(huì)計(jì)信息質(zhì)量檢查、執(zhí)業(yè)質(zhì)量檢查、中介機(jī)構(gòu)處罰的角度對(duì)事務(wù)所審計(jì)質(zhì)量提出了批評(píng),表3列示了近年來(lái)中國(guó)證監(jiān)會(huì)發(fā)布的相關(guān)處罰情況。

作為影響審計(jì)質(zhì)量的重要維度,國(guó)家層面的監(jiān)管非常重要,其內(nèi)容涵蓋對(duì)事務(wù)所和注冊(cè)會(huì)計(jì)師的業(yè)務(wù)準(zhǔn)入與許可;制定職業(yè)道德準(zhǔn)則、審計(jì)準(zhǔn)則及配套指南等,對(duì)事務(wù)所及從業(yè)人員進(jìn)行外部質(zhì)量檢查、后續(xù)教育、持續(xù)監(jiān)管、懲戒等多個(gè)方面。其中證監(jiān)會(huì)的行政處罰是業(yè)界了解審計(jì)質(zhì)量的重要信息渠道之一。從表3中可以看出,有些事務(wù)所并非第一次發(fā)生問(wèn)題,而證監(jiān)會(huì)的立案、調(diào)查乃至處罰往往與被審計(jì)客戶的違法違規(guī)行為相聯(lián)系,這種事后性的懲戒雖有必要,但防患于未然的努力對(duì)事務(wù)所而言也許更有價(jià)值,如果能夠?qū)⑦@種事后處罰的方式進(jìn)一步提前到事先的提醒、事中的檢查督促,相信能夠?qū)κ聞?wù)所審計(jì)質(zhì)量的改進(jìn)提供更好的幫助。FRC針對(duì)所監(jiān)管的事務(wù)所開(kāi)展的審計(jì)質(zhì)量調(diào)查提供了一個(gè)很好的借鑒:

表2 普華永道事務(wù)所針對(duì)FRC所提問(wèn)題的回應(yīng)(2015/16)

首先,這種檢查建立在良好互動(dòng)的基礎(chǔ)上。監(jiān)管部門和事務(wù)所的關(guān)系往往被看作貓鼠游戲的雙方,事實(shí)上并不平等。但從FRC的調(diào)查報(bào)告看,大部分提出的問(wèn)題都是結(jié)合具體的檢查項(xiàng)目,相關(guān)建議得到了事務(wù)所的認(rèn)同。因此FRC提出的問(wèn)題可以看作是對(duì)提高事務(wù)所執(zhí)業(yè)水準(zhǔn)和審計(jì)質(zhì)量的建議,在此過(guò)程中FRC的角色就從監(jiān)管者轉(zhuǎn)向了咨詢、顧問(wèn)的角度,從而與事務(wù)所的利益和目標(biāo)形成了一致。我國(guó)的注冊(cè)會(huì)計(jì)師協(xié)會(huì)、財(cái)政部門、證監(jiān)會(huì)等監(jiān)管部門在這方面也做了類似的努力,例如年報(bào)審計(jì)工作通知中對(duì)關(guān)鍵風(fēng)險(xiǎn)領(lǐng)域的警示、對(duì)事務(wù)所開(kāi)展的同業(yè)復(fù)核等,如果能將這些警示和問(wèn)題做到與事務(wù)所的審計(jì)質(zhì)量檢查結(jié)合起來(lái),真正做到有的放矢并讓事務(wù)所心悅誠(chéng)服,共同致力于事務(wù)所審計(jì)質(zhì)量的提升,有利于整個(gè)行業(yè)的健康發(fā)展。

其次,檢查報(bào)告的公開(kāi)透明,有利于利益相關(guān)者更好地認(rèn)識(shí)和了解審計(jì)行業(yè)。在FRC的調(diào)查報(bào)告中,采用了問(wèn)題——回應(yīng)的闡述方式,即FRC針對(duì)所調(diào)查的審計(jì)業(yè)務(wù),對(duì)事務(wù)所執(zhí)業(yè)程序、方法、檔案等提出質(zhì)疑,而事務(wù)所則針對(duì)這些質(zhì)疑進(jìn)行了原因分析,并在此基礎(chǔ)上提出了相應(yīng)的解決措施,例如虛心接受FRC的建議,將FRC所發(fā)現(xiàn)的問(wèn)題、涉及到的業(yè)務(wù)資料納入到隨后的事務(wù)所培訓(xùn)項(xiàng)目、開(kāi)發(fā)新的工具和指南以更好地應(yīng)對(duì)舞弊風(fēng)險(xiǎn)或特別風(fēng)險(xiǎn)等。通過(guò)這種互動(dòng),利益相關(guān)方進(jìn)行了充分的溝通,能夠了解監(jiān)管者和被監(jiān)管者的視角,尤其是事務(wù)所針對(duì)相關(guān)問(wèn)題或風(fēng)險(xiǎn)領(lǐng)域的實(shí)踐。質(zhì)量控制準(zhǔn)則、事務(wù)所的職業(yè)道德手冊(cè)、質(zhì)量控制程序這些條文,經(jīng)過(guò)這個(gè)問(wèn)答程序,變成了實(shí)務(wù)操作手冊(cè),對(duì)同行、從業(yè)人員、學(xué)生等起到很好的教育和借鑒意義。目前我國(guó)證監(jiān)會(huì)的處罰公告中也有類似的申述,例如在大智慧審計(jì)中針對(duì)立信會(huì)計(jì)師事務(wù)所的處罰就披露了被監(jiān)管方事務(wù)所的申訴意見(jiàn),一定意義上增加了處罰公告的信息含量。如果注冊(cè)會(huì)計(jì)師協(xié)會(huì)等監(jiān)管部門的檢查報(bào)告也能夠公開(kāi),相信會(huì)更好地促進(jìn)利益相關(guān)者之間的溝通。

最后,檢查結(jié)果的評(píng)級(jí),更清晰地向報(bào)告閱讀者提供信息。在FRC公布的報(bào)告中,采用了1、2A、2B、3四個(gè)級(jí)別的評(píng)價(jià)方式,將涉及到的問(wèn)題進(jìn)行了分類,這同樣值得我國(guó)監(jiān)管部門的借鑒。目前,中注協(xié)采用了百?gòu)?qiáng)事務(wù)所的排名方式,更多從收入、人員、業(yè)務(wù)量等方面進(jìn)行信息披露,但對(duì)這些事務(wù)所的審計(jì)質(zhì)量并沒(méi)有明確的區(qū)分,對(duì)事務(wù)所自身的審計(jì)質(zhì)量提升幫助意義不明顯。監(jiān)管部門如果能夠借鑒這種評(píng)級(jí)的方式,一方面能夠幫助事務(wù)所認(rèn)識(shí)到自己的不足,例如即使像國(guó)際“四大”這樣的事務(wù)所,仍然存在著質(zhì)量瑕疵,從而客觀揭示事務(wù)所的審計(jì)質(zhì)量現(xiàn)狀并予以警示;另一方面,向報(bào)告閱讀者披露,接受檢查的事務(wù)所整體上審計(jì)質(zhì)量情況,包括不同年度之間檢查的審計(jì)業(yè)務(wù)數(shù)量、審計(jì)質(zhì)量評(píng)級(jí)結(jié)果等,有助于橫向、縱向比較,豐富了審計(jì)質(zhì)量變化趨勢(shì)這一信息。

表3 中國(guó)證監(jiān)會(huì)對(duì)部分事務(wù)所處罰情況概覽

作者單位:上海國(guó)家會(huì)計(jì)學(xué)院

1.DeAngelo,L. 1981.Auditor size and audit quality.[J] Journal of Accounting & Economics. 3:183-199.

2.Financial Reporting Council. 2008. The Audit Quality Framework.[R]Feb:1-14.

3.Financial Reporting Council. 2016. PwC LLP Audit Quality Inspection[R]Feb:1-22.

4.International Auditing and Assurance Standards Board. 2014. A Framework for Audit Quality:key elements that create an environment for audit quality.[R]February: 1-63.

5.Knechel, W. R., G. V. Krishnan., M. Pevzner., L. Shefchik and U. Velury. 2012.Audit quality: insights from the Academic Literature. Working paper. Oct. 1-68.

6.Phillip T. Lamoreaux. Does PCAOB inspection access improve audit quality? An examination of foreign firms listed in the United States[J]. Journal of Accounting and Economics, 2016.02

7.陳信元,夏立軍.審計(jì)任期與審計(jì)質(zhì)量:來(lái)自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù).會(huì)計(jì)研究.2006(1)

8.李攀.我國(guó)會(huì)計(jì)師事務(wù)所規(guī)模化與審計(jì)質(zhì)量研究.南華大學(xué).2012

9.劉文軍,米莉,傅驚軒. 審計(jì)師行業(yè)專長(zhǎng)與審計(jì)質(zhì)量——來(lái)自財(cái)務(wù)舞弊公司的經(jīng)驗(yàn)證據(jù).審計(jì)研究.2010(1)

10.宋衍蘅, 肖星. 監(jiān)管風(fēng)險(xiǎn)、事務(wù)所規(guī)模與審計(jì)質(zhì)量. 審計(jì)研究. 2012(3)

11.王兵,李晶,蘇文兵,唐逸凡. 行政處罰能改進(jìn)審計(jì)質(zhì)量嗎?——基于中國(guó)證監(jiān)會(huì)處罰的證據(jù).會(huì)計(jì)研究.2011(12)

12.王濤.審計(jì)質(zhì)量影響因素的國(guó)際框架及啟示.會(huì)計(jì)之友.2016(9)

13.謝志華.審計(jì)管理.中國(guó)商業(yè)出版社.1990

猜你喜歡

中學(xué)生數(shù)理化·中考版(2022年10期)2022-11-10 09:37:42

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年12期)2022-02-14 07:08:42

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(shè)(2018年6期)2018-04-22 03:16:54

產(chǎn)品可靠性報(bào)告(2017年7期)2017-09-05 09:49:12

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54