我國(guó)房地產(chǎn)業(yè)與宏觀經(jīng)濟(jì)的周期聯(lián)動(dòng)分析

——基于HP濾波技術(shù)與Grange因果關(guān)系檢驗(yàn)

2017-07-03 14:23:31朱琳琪

哈爾濱學(xué)院學(xué)報(bào) 2017年6期

胡 濤,王 浩,朱琳琪

(安徽財(cái)經(jīng)大學(xué) 金融學(xué)院,安徽 蚌埠 233000)

我國(guó)房地產(chǎn)業(yè)與宏觀經(jīng)濟(jì)的周期聯(lián)動(dòng)分析

——基于HP濾波技術(shù)與Grange因果關(guān)系檢驗(yàn)

胡 濤,王 浩,朱琳琪

(安徽財(cái)經(jīng)大學(xué) 金融學(xué)院,安徽 蚌埠 233000)

在我國(guó)市場(chǎng)經(jīng)濟(jì)發(fā)展的過(guò)程中,房地產(chǎn)業(yè)一直表現(xiàn)的較為活躍。從近年來(lái)的數(shù)據(jù)中可以看出,房地產(chǎn)業(yè)增加值和對(duì)宏觀經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率在不斷增大,這也就意味著,房地產(chǎn)業(yè)與宏觀經(jīng)濟(jì)間的聯(lián)動(dòng)將更為密切,房地產(chǎn)業(yè)的宏觀調(diào)控也將顯得更為重要。因此,文章運(yùn)用HP濾波技術(shù)與Grange因果關(guān)系檢驗(yàn)實(shí)證分析了房地產(chǎn)業(yè)與宏觀經(jīng)濟(jì)的周期聯(lián)動(dòng)關(guān)系,并提出了不同時(shí)期宏觀經(jīng)濟(jì)政策的選擇建議。

房地產(chǎn)經(jīng)濟(jì);宏觀經(jīng)濟(jì);HP濾波;Grange因果檢驗(yàn)

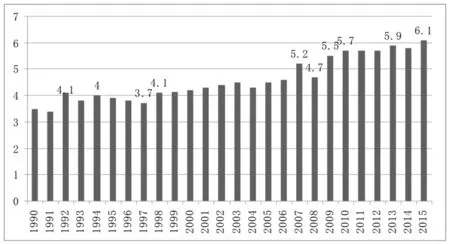

自1978年我國(guó)實(shí)行改革開(kāi)放以來(lái),房地產(chǎn)業(yè)不斷地向前發(fā)展,其中房地產(chǎn)業(yè)增加值體現(xiàn)的最為明顯。從1978年到2015年,房地產(chǎn)業(yè)增加值由80億元增加到41 279億元,轉(zhuǎn)換為可比價(jià)格進(jìn)行計(jì)算,發(fā)現(xiàn)增加值的年平均增長(zhǎng)約為11.2%,比同期國(guó)民生產(chǎn)總值的年均增長(zhǎng)率高1.4%。從圖1中也可以看出,在房地產(chǎn)業(yè)增加值總量不斷擴(kuò)大的同時(shí),其占國(guó)民生產(chǎn)總值的比重也處于上升趨勢(shì),由1990年3.5%上升到2015年的6.1%。我國(guó)房地產(chǎn)業(yè)增加值不但總量在不斷擴(kuò)大,而且其對(duì)宏觀經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)率也呈現(xiàn)上升態(tài)勢(shì)。其中1990-2000年的年平均貢獻(xiàn)率為2.4%,2001-2014年的年平均貢獻(xiàn)率為4.3%,比例還在不斷擴(kuò)大。雖然從長(zhǎng)期發(fā)展角度來(lái)看,房地產(chǎn)經(jīng)濟(jì)是向上發(fā)展的,但是在發(fā)展過(guò)程中也會(huì)隨著經(jīng)濟(jì)波動(dòng)和房地產(chǎn)價(jià)值的改變而出現(xiàn)周期性的上下波動(dòng),這種波動(dòng)將以經(jīng)濟(jì)增長(zhǎng)率、房?jī)r(jià)水平、房地產(chǎn)消費(fèi)水平和房地產(chǎn)就業(yè)水平等要素形式表現(xiàn)出來(lái)。通過(guò)研究發(fā)現(xiàn),房地產(chǎn)經(jīng)濟(jì)的這種周期波動(dòng)與宏觀經(jīng)濟(jì)的周期波動(dòng)存在一定的關(guān)聯(lián)。這種關(guān)聯(lián)不但能夠反映出房地產(chǎn)經(jīng)濟(jì)發(fā)展所受外界因素和自身規(guī)律的影響,而且也能夠表現(xiàn)出房地產(chǎn)經(jīng)濟(jì)與國(guó)家經(jīng)濟(jì)發(fā)展水平間的內(nèi)在關(guān)系。

圖1 房地產(chǎn)業(yè)増加值占GDP的比重(%)

一、基于HP濾波技術(shù)的初步分析①

1.數(shù)據(jù)的選取與說(shuō)明

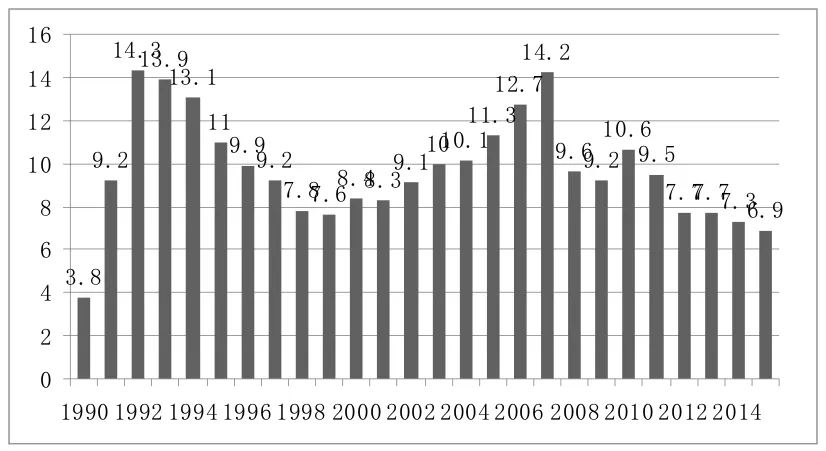

基于研究目的的需要,本文將使用國(guó)房景氣指數(shù)與宏觀經(jīng)濟(jì)景氣指數(shù)這兩大綜合指數(shù)的月度數(shù)據(jù)來(lái)衡量我國(guó)房地產(chǎn)業(yè)與宏觀經(jīng)濟(jì)的動(dòng)態(tài)變化情況,數(shù)據(jù)的區(qū)間為1998年1月至2016年7月。其中,國(guó)房景氣指數(shù)月度數(shù)據(jù)來(lái)源于中宏產(chǎn)業(yè)數(shù)據(jù)庫(kù);宏觀經(jīng)濟(jì)景氣指數(shù)月度數(shù)據(jù)來(lái)源于中國(guó)統(tǒng)計(jì)應(yīng)用支持系統(tǒng)。由于這兩大綜合指數(shù)在進(jìn)行統(tǒng)計(jì)編制時(shí)已進(jìn)行了季節(jié)處理,所以接下來(lái)的實(shí)證分析中無(wú)需再做季節(jié)調(diào)整。并且為了研究的需要,本文在接下來(lái)的實(shí)證分析中,根據(jù)圖2,將數(shù)據(jù)劃分為兩個(gè)時(shí)期進(jìn)行研究:第一個(gè)時(shí)期為1998年1月至2007年12月,此時(shí)宏觀經(jīng)濟(jì)處于上升期;第二個(gè)時(shí)期為2008年1月至2016年7月,這個(gè)時(shí)期宏觀經(jīng)濟(jì)處于下行狀態(tài)。

圖2 我國(guó)GDP增速圖

2.HP濾波技術(shù)的初步分析

其中,等式中λ采取一般的經(jīng)驗(yàn)取值,即月度數(shù)據(jù)取值為λ=14 400。

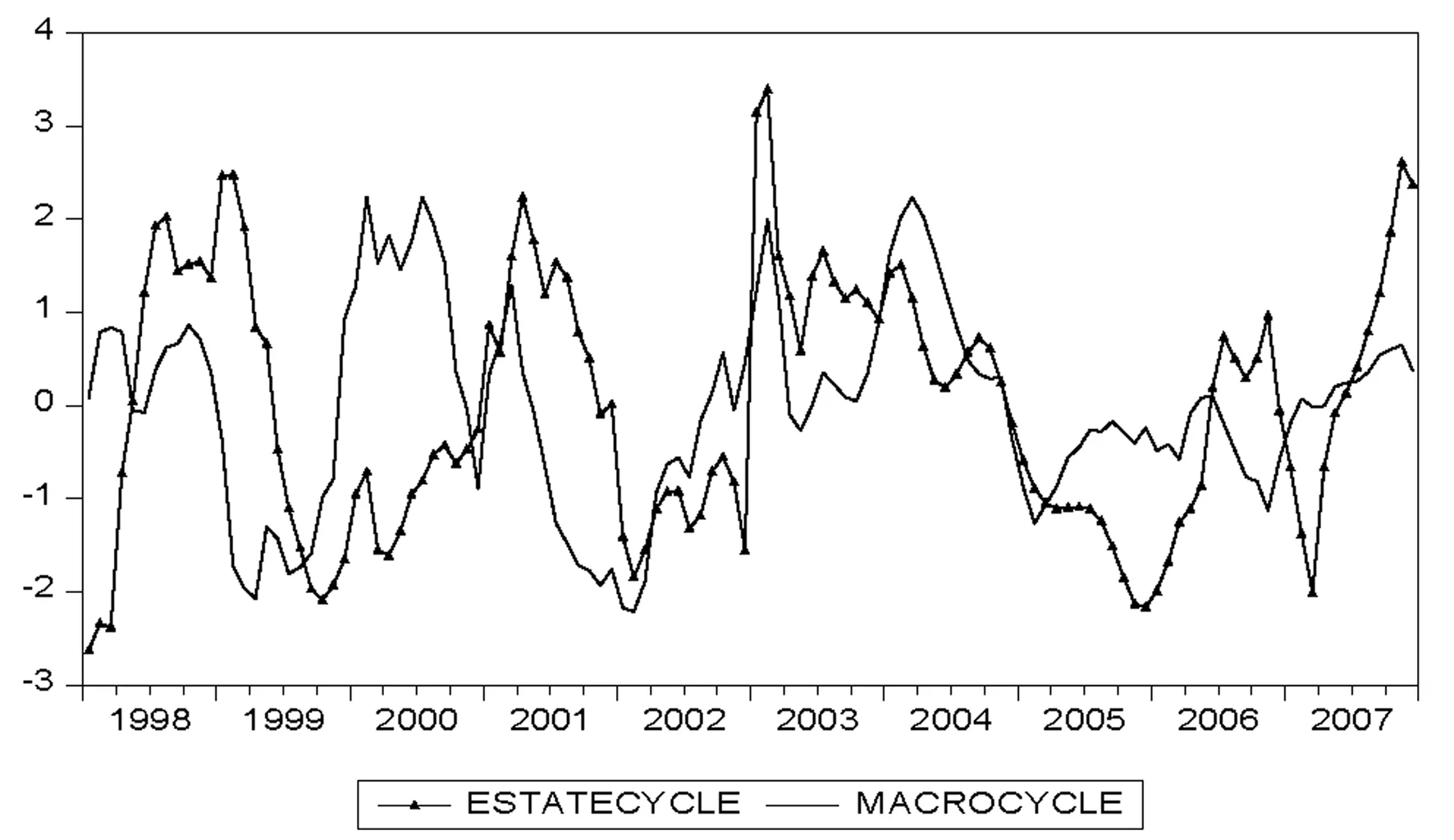

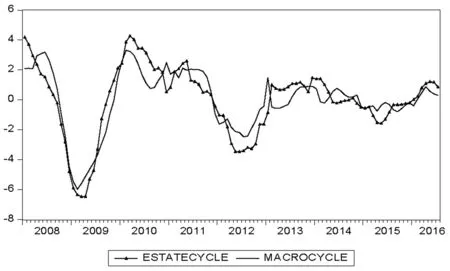

通過(guò)HP濾波技術(shù),我們可以將兩個(gè)時(shí)期內(nèi)的房地產(chǎn)波動(dòng)成分(estatecycle)與宏觀經(jīng)濟(jì)波動(dòng)成分(macrocycle)從原序列中剝離出來(lái),分別為圖3和圖4。

圖3 經(jīng)濟(jì)上升通道下的波動(dòng)成分

圖4 經(jīng)濟(jì)下行通道下的波動(dòng)成分

從圖3和圖4來(lái)看,宏觀經(jīng)濟(jì)處于上升狀態(tài),estatecycle與macrocycle之間存在著一定的時(shí)滯;當(dāng)經(jīng)濟(jì)進(jìn)入下行通道時(shí),兩序列的變化趨于一致。為了進(jìn)一步確定estatecycle和macrocycle兩序列間的波動(dòng)先后關(guān)系和內(nèi)在聯(lián)系,我們對(duì)兩序列進(jìn)行Grange因果檢驗(yàn)。

二、基于Grange因果關(guān)系檢驗(yàn)的分析

對(duì)于Grange因果關(guān)系檢驗(yàn)的定義主要是通過(guò)VAR模型而來(lái)的,在Grange因果關(guān)系檢驗(yàn)中,假設(shè)所檢驗(yàn)變量的時(shí)間序列能夠涵蓋該變量未來(lái)所有可能產(chǎn)生的變化信息,可以通過(guò)下面的二元n階VAR模型來(lái)簡(jiǎn)要闡述該辦法:

從定義可知,Grange因果關(guān)系檢驗(yàn)中所顯示的因果關(guān)系并非傳統(tǒng)哲學(xué)上的因果關(guān)系,僅僅是基于統(tǒng)計(jì)學(xué)意義上的因果關(guān)系,即如果X有助于預(yù)測(cè)(解釋)Y,則X是Y的Grange原因。Grange因果關(guān)系檢驗(yàn)的實(shí)質(zhì)就是判斷一個(gè)變量是否在時(shí)間上領(lǐng)先于另一個(gè)變量,該變量的過(guò)去值是否有助于預(yù)測(cè)另一個(gè)變量的現(xiàn)值。

平穩(wěn)的時(shí)間序列是進(jìn)行Grange因果關(guān)系檢驗(yàn)的基礎(chǔ),如若對(duì)非平穩(wěn)時(shí)間序列進(jìn)行Grange因果關(guān)系檢驗(yàn),虛假回歸問(wèn)題就不可避免。因此,為了避免虛假回歸問(wèn)題在實(shí)證中出現(xiàn),應(yīng)對(duì)不同時(shí)期的estatecycle和macrocycle四個(gè)時(shí)間序列的平穩(wěn)性進(jìn)行單位根檢驗(yàn)(unit root test)。本研究將使用單位根檢驗(yàn)中最常用的ADF檢驗(yàn)來(lái)對(duì)這四個(gè)時(shí)間序列的平穩(wěn)性進(jìn)行檢驗(yàn)。

由表1可知,兩個(gè)時(shí)期內(nèi)的estatecycle和macrocycle的ADF統(tǒng)計(jì)量均小于1%臨界值,所有的時(shí)間序列均在1%的顯著性水平上拒絕了原假設(shè),這表明兩個(gè)時(shí)期的時(shí)間序列estatecycle和macrocycle均為單整序列I(0)。

表1 單位根檢驗(yàn)

兩個(gè)時(shí)期的時(shí)間序列為單整序列,滿(mǎn)足Grange因果檢驗(yàn)的前提條件。在Grange因果檢驗(yàn)中,滯后期數(shù)的選擇也是非常重要的,因?yàn)椴煌臏笃诳赡軙?huì)影響檢驗(yàn)的結(jié)果,最終會(huì)導(dǎo)致結(jié)果的偏差。為了規(guī)避實(shí)證中的這類(lèi)偏差,可以通過(guò)AIC準(zhǔn)則和SC準(zhǔn)則來(lái)確定最合適的滯后區(qū)間,并多次對(duì)不同的滯后期進(jìn)行檢驗(yàn)。經(jīng)過(guò)比較,最終確定最優(yōu)滯后期為2~5期。

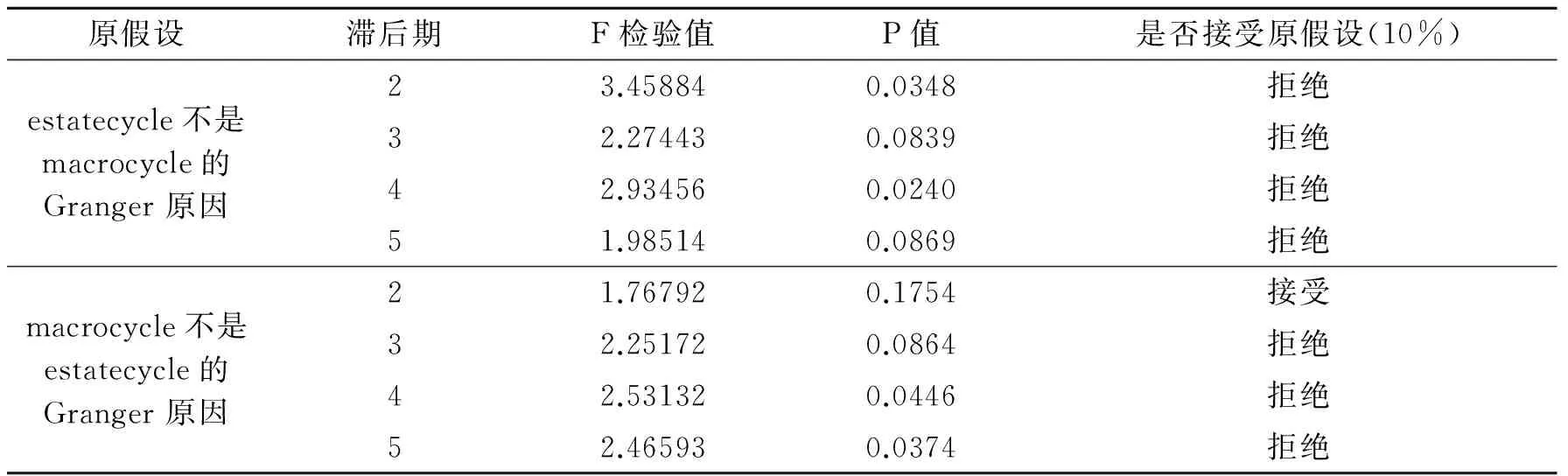

表2 經(jīng)濟(jì)上升通道下的格蘭杰因果檢驗(yàn)

從表2可以看出,經(jīng)濟(jì)處于上升通道下,在2期時(shí)estatecycle為macrocycle的Granger原因,但macrocycle卻不是estatecycle的Granger原因。這表明在2期時(shí),estatecycle與macrocycle存在單向的Granger因果關(guān)系,即estatecycle在時(shí)間上領(lǐng)先于macrocycle,且estatecycle的過(guò)去值有助于預(yù)測(cè)macrocycle。隨著滯后期加長(zhǎng),在3~5期時(shí)單向Granger因果關(guān)系轉(zhuǎn)變?yōu)殡p向的Granger因果關(guān)系,即estatecycle與macrocycle間有著相互預(yù)測(cè)的關(guān)系。這可以解釋為,在經(jīng)濟(jì)上升通道,國(guó)房景氣指數(shù)率先開(kāi)始波動(dòng),并引起宏觀經(jīng)濟(jì)景氣指數(shù)的波動(dòng),隨著時(shí)間的推移,宏觀經(jīng)濟(jì)景氣指數(shù)的波動(dòng)也開(kāi)始影響國(guó)房景氣指數(shù)的波動(dòng)。

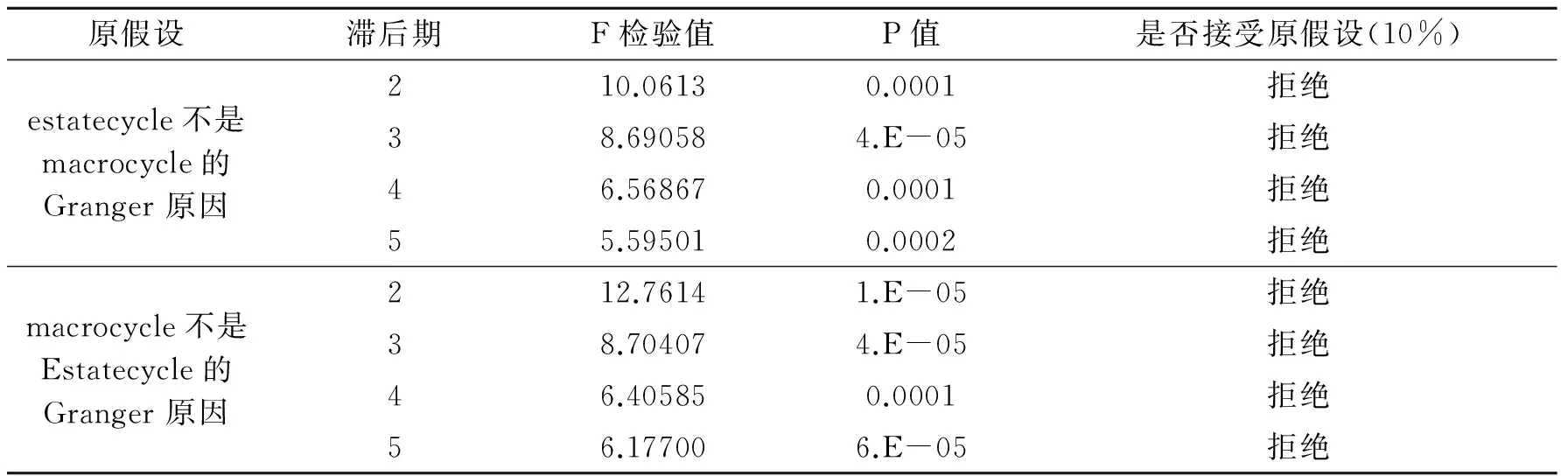

表3 經(jīng)濟(jì)下行通道下的格蘭杰因果檢驗(yàn)

通過(guò)表3可知,當(dāng)經(jīng)濟(jì)進(jìn)入下行狀態(tài)時(shí),兩個(gè)原假設(shè)“estatecycle不是macrocycle的Granger原因”和“macrocycle不是estatecycle的Granger原因”,對(duì)應(yīng)的P值均接近于0,即兩個(gè)原假設(shè)在2~5期均被顯著拒絕,表明estatecycle與macrocycle存在雙向的Granger因果關(guān)系,即estatecycle與macrocycle同時(shí)發(fā)生,且相互預(yù)測(cè),這一結(jié)果也與HP濾波分析相吻合。這可以解釋為,在經(jīng)濟(jì)下行通道下,國(guó)房景氣指數(shù)的波動(dòng)和宏觀經(jīng)濟(jì)景氣指數(shù)的波動(dòng)是一致的且相互影響。

通過(guò)Grange因果檢驗(yàn)很好地解釋了HP濾波分析中兩序列間關(guān)系的盲點(diǎn),基于這兩項(xiàng)分析之后,我們可以得出一個(gè)基本的結(jié)論:在經(jīng)濟(jì)上升通道下,房地產(chǎn)業(yè)的波動(dòng)將領(lǐng)先于宏觀經(jīng)濟(jì)的波動(dòng),但是隨著時(shí)期的加長(zhǎng),兩者間開(kāi)始相互影響;在經(jīng)濟(jì)處于下行狀態(tài)時(shí),房地產(chǎn)業(yè)波動(dòng)與宏觀經(jīng)濟(jì)波動(dòng)是一致的,且彼此間有著很強(qiáng)的影響。

三、結(jié)論與政策建議

1.經(jīng)濟(jì)處于上升通道初期

根據(jù)實(shí)證分析,初期房地產(chǎn)的波動(dòng)領(lǐng)先于宏觀經(jīng)濟(jì)的波動(dòng),且對(duì)宏觀經(jīng)濟(jì)具有促進(jìn)作用。在此時(shí)期為了快速發(fā)展房地產(chǎn)業(yè)和宏觀經(jīng)濟(jì),可以使用適度寬松的貨幣政策和財(cái)政政策來(lái)促進(jìn)房地產(chǎn)投資的逐步增加,同時(shí)配以適當(dāng)?shù)恼呤侄蝸?lái)刺激房地產(chǎn)的消費(fèi),以增加消費(fèi)者對(duì)房地產(chǎn)市場(chǎng)的有效需求。

2.經(jīng)濟(jì)處于上升通道末期

由于前期宏觀經(jīng)濟(jì)的不斷發(fā)展,在上升通道末期,房地產(chǎn)投資量將會(huì)持續(xù)激增,樓房的價(jià)格也會(huì)越來(lái)越高,絕大多數(shù)真正用于居住的購(gòu)房者會(huì)被迫退出市場(chǎng),只剩下投機(jī)者的資金維持房地產(chǎn)市場(chǎng)的旺市,房地產(chǎn)經(jīng)濟(jì)泡沫因此形成。為了避免和抑制房地產(chǎn)業(yè)過(guò)熱的現(xiàn)象,可使用緊縮的貨幣政策和財(cái)政政策以控制投資的激增。

3.經(jīng)濟(jì)處于下行通道時(shí)期

根據(jù)前面的分析,此時(shí)期房地產(chǎn)業(yè)和宏觀經(jīng)濟(jì)波動(dòng)趨于一致,且相互之間高度影響。所以,為了促進(jìn)房地產(chǎn)業(yè)和宏觀經(jīng)濟(jì)的同時(shí)發(fā)展,應(yīng)當(dāng)從兩方面入手:第一,使用寬松的貨幣政策和財(cái)政政策以促進(jìn)投資的增加,同時(shí)使用相應(yīng)的政策手段來(lái)促進(jìn)房地產(chǎn)的銷(xiāo)售,通過(guò)銷(xiāo)售來(lái)促進(jìn)生產(chǎn);第二,使用適當(dāng)?shù)恼呤侄蝸?lái)刺激消費(fèi)者對(duì)樓房的消費(fèi),從而擴(kuò)大對(duì)房產(chǎn)市場(chǎng)的有效需求。

注釋?zhuān)?/p>

①實(shí)證分析所運(yùn)用的軟件均為Eviews 8.0。

[1]付戰(zhàn)兵.房地產(chǎn)經(jīng)濟(jì)周期波動(dòng)研究[D].四川大學(xué),2003.

[2]王曦.中國(guó)房地產(chǎn)經(jīng)濟(jì)周期波動(dòng)影響因素分析[D].四川大學(xué),2006.

[3]關(guān)濤.房地產(chǎn)經(jīng)濟(jì)周期的微觀解釋?zhuān)盒袨榻?jīng)濟(jì)學(xué)方法與實(shí)證研究[D].復(fù)旦大學(xué),2005.

[4]許憲春,賈海,李皎,等.房地產(chǎn)經(jīng)濟(jì)對(duì)中國(guó)國(guó)民經(jīng)濟(jì)增長(zhǎng)的作用研究[J].中國(guó)社會(huì)科學(xué),2015,(1).

[5]胡濤,王浩,邱文韜.我國(guó)國(guó)房景氣指數(shù)與宏觀經(jīng)濟(jì)景氣指數(shù)的聯(lián)動(dòng)關(guān)系——基于VAR模型的實(shí)證研究[J].湖北科技學(xué)院學(xué)報(bào),2016,(12).

[6]崔光燦.房地產(chǎn)價(jià)格與宏觀經(jīng)濟(jì)互動(dòng)關(guān)系實(shí)證研究——基于我國(guó)31個(gè)省份面板數(shù)據(jù)分析[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2009,(1).

[7]盧萬(wàn)青,沈培喜.格蘭杰因果檢驗(yàn)在我國(guó)經(jīng)濟(jì)周期研究中的應(yīng)用[J].統(tǒng)計(jì)研究,2002,(2).

[8]宋勃.房地產(chǎn)市場(chǎng)財(cái)富效應(yīng)的理論分析和中國(guó)經(jīng)驗(yàn)的實(shí)證檢驗(yàn):1998-2006[J].經(jīng)濟(jì)科學(xué),2007,(5).

[9]胡曉.我國(guó)房地產(chǎn)價(jià)格上漲背后的制度性因素——兼論房地產(chǎn)價(jià)格泡沫[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2014,(7).

[10]陳雄兵,張宗成.再議Granger因果檢驗(yàn)[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2008,(1).

責(zé)任編輯:魏樂(lè)嬌

The Cycle Linkage of the Realty Business in China and Macro-economy——Based on HP Filtering and Grange Causality Test

HU Tao,WANG Hao,ZHU Lin-qi

(Anhui University of Finance and Economics,Bengbu 233000,China)

In the process of market economy development in China, the real estate industry has been very active. The data in recent years tell that the real estate industry has increasingly contributed to the macro-economy growth. This means that there is closer linkage between the two and the real estate industry will be more important to the macro-economy. With the approach of HP Filtering and Grange Causality Test,the cycle linkage between the two is tested,based on which some suggestions of macro-economic policies for various periods are proposed.

the real estate business;macro-economy;HP Filtering;Grange Causality Test

2017-03-15

國(guó)家級(jí)大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計(jì)劃項(xiàng)目,項(xiàng)目編號(hào):201610378051;安徽財(cái)經(jīng)大學(xué)大學(xué)生科研創(chuàng)新基金重點(diǎn)項(xiàng)目,項(xiàng)目編號(hào):XSKY1703ZD。

胡 濤(1997-),男,安徽安慶人,主要從事宏觀經(jīng)濟(jì)與金融研究;王 浩(1966-),男,安徽蚌埠人,副教授,主要從事宏觀經(jīng)濟(jì)與金融研究;朱琳琪(1995-),女,山西呂梁人,主要從事宏觀經(jīng)濟(jì)與金融研究。

1004—5856(2017)06—0036—04

F293.3

A

10.3969/j.issn.1004-5856.2017.06.009

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

民生周刊(2020年13期)2020-07-04 02:49:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22