澳門特別行政區2017年財政年度預算案

2017-07-04 08:50:10

中國財政年鑒 2017年0期

關鍵詞:法律

立法會根據《澳門特別行政區基本法》第七十一條(二)項,制定本法律。

第一條 通過及執行

一、通過作為本法律組成部分的2017財政年度澳門特別行政區財政預算,并由2017年1月1日起開始生效及執行。

二、執行2017財政年度澳門特別行政區財政預算時,適用本法律及公共財政管理制度的其它相關法規。

第二條 收入之預計

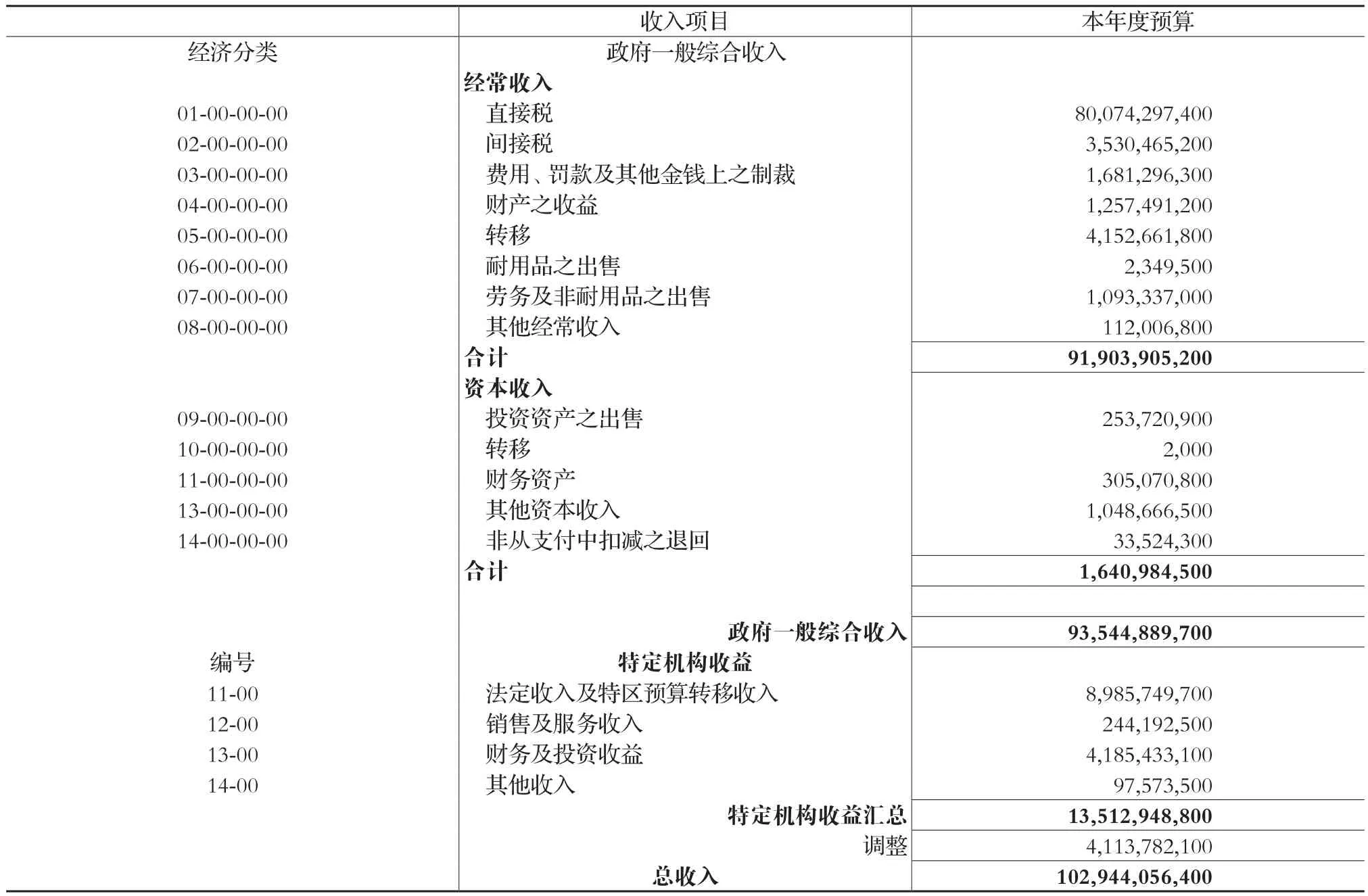

一、包含自治機構收入的預算收入的總額預計為$102,944,056,400.00(澳門幣壹仟零貳拾玖億肆仟肆佰零伍萬陸仟肆佰圓整),并于2017年度內按照現規范或將規范有關征收之法律規定進行征收;該總額應根據現行法例,用于支付該年度內所作之開支。

二、澳門特別行政區政府根據適用于2017年度財政預算收入項目中所登錄各款項之法例征收上款所指的收入。

三、依法定方式許可之收入,方得征收;所有該等收入,不論其性質及來源或有否特別用途,均在規定期間交予澳門特別行政區庫房,并在年終將之載于有關年度之帳目內,但法律另有明文規定者除外。

第三條 開 支

2017財政年度包含自治機構開支之財政預算開支總額定為$95,725,344,400.00(澳門幣玖佰伍拾柒億貳仟伍佰叁拾肆萬肆仟肆佰圓整)。

第四條 預算結余及年度盈余

一、2017財政年度中央預算結余預計為$5,567,672,000.00(澳門幣伍拾伍億陸仟柒佰陸拾柒萬貳仟圓整)。

二、2017財政年度特定機構年度盈余預計為$1,651,040,000.00(澳門幣壹拾陸億伍仟壹佰零肆萬圓整)。

三、如執行2017財政年度預算時,需要動用中央預算結余以應付額外的資金需求,澳門特別行政區政府應將有關法案提交立法會審核及通過。

第五條 各項措施

一、澳門特別行政區政府得采取平衡公共帳目及使司庫獲正常補充所需之措施,為此,得使資源配合需要。

二、如出現確實使公共帳目陷于不平衡之異常情況,澳門特別行政區政府得限制、縮減甚至中止非由法律或先前已訂立之合同所定之開支,以及給予任何機關、組織或實體之津貼。

三、具指定用途收入之相應款項,僅在進行有關征收后,并在遵守適用之法律規定下,方許可轉移。

四、考慮到經許可之收入之征收進展情況,并考慮到使財政資源獲得最佳之利用,得接受財政預算有關作抵銷的開支項目之追加或修改,以及提前調動可動用之資源,以實現澳門特別行政區政府各優先目標。

第六條 十二分一之制度

一、在2017年度內,應遵守十二分一之制度,但在下列情況下不受該制度限制:

(一)金額等于或低于$300,000.00(澳門幣參拾萬圓整)之撥款;

(二)支付于確定日期到期之每月固定負擔之撥款,或支付因履行關于工程之實施或取得財產與勞務之合同而引致之每月固定負擔之撥款;

(三)支付固定及長期報酬、超時工作、日津貼及啟程津貼,以及終止職務之金錢補償之撥款;

(四)應立即運用之追加款項或登錄款項之金額;

(五)登錄于不具財政自治權的部門之運作預算內之資本撥款,以及登錄于各自治機構之本身預算內之資本撥款;

(六)分配予政府投資與發展開支計劃之撥款;

(七)按上級核準之有關計劃、標準及期限,用作給予補貼之撥款;

(八)經有關部門提出充分理由,且經濟財政司司長在聽取財政局意見后而作出預先許可之其它情況。

二、在自治機構中,上款(八)項所指情況無須遵守十二分一制度的權限限屬有關監督實體。

三、上數款所指之特許,須在不影響司庫之正確管理及保障有關之財政平衡下行使,而財政局得建議全部或部分中止有關特許。

第七條 開支許可的期限

一、2017財政年度澳門特別行政區財政預算的開支許可最遲須于2017年12月31日作出,結算期則于2018年1月16日結束,但結算日仍視為2017年12月31日;倘開支的支付屬迫切性或不能有所拖延時,結算可最遲于2018年1月22日作出。

二、涉及2017年作出的開支的庫房款項提取申請書及其它文件須最遲于2018年1月5日送交財政局,絕對不能延誤。

三、直至2018年1月31日尚未作出之支付,有關的支付許可則視為失效。

第八條 常設基金

一、關于取得財產及勞務且金額不超過$15,000.00(澳門幣壹萬伍仟圓整)的開支可由常設基金帳目支付,但法律有相反規定者除外。

二、常設基金之剩余差額,應最遲于2018年1月9日存回庫房。

第九條 款項之分配

一、項目組或同等實體獲分配的整體資金,須在聽取財政局意見并按經濟及職能分類之適當項目預先分配后,方可使用。

二、在執行財政預算時所作之不須額外動用資源之調整,須根據為修改財政預算而訂定之法律制度為之。

第十條 指定收入、共享收入及預算轉移

一、在2017財政年度澳門特別行政區財政預算內清楚載明之預算轉移、指定收入及共享收入,系根據公共財政管理制度之規定處理。

二、上款之規定不排除在獲經濟財政司司長經聽取財政局意見后而許可之特定情況下,可全部或部分預收將到期之轉移。

三、以指定收入及共同收入名義征收之款項超出2017財政年度澳門特別行政區財政預算之最初預計時,則超出最初預計的部分被視為默示追加,并對相應之開支項目作同等調整。

四、如出現上款規定之情況,則新增之金額須每月在由財政局局長簽署并公布于《澳門特別行政區公報》之聲明書內列明。

第十一條 營業稅之豁免

一、2017年度,不對附于12月31日第15/77/M號法律通過的《營業稅規章》表一及表二所載之營業稅稅額進行征收。

二、上款的規定不免除該《規章》第二條所包括之自然人或法人應遵守之宣告義務,亦不妨礙因不履行該等義務而被科處罰則。

三、稅務當局之有權限部門應根據《營業稅規章》第十條及第十一條以及附于同一《規章》的行業總表表一規定,維持各類場所的評定程序。

第十二條 保險合約和銀行業務之印花稅豁免

一、在2017年度投保或續期的保險單,獲豁免經第15/2012號法律第二條及第4/2011號法律修訂的6月27日第17/88/M號法律核準之《印花稅規章》第二十四條和第二十五條及《印花稅繳稅總表》第四條所指的印花稅。

二、在2017年度進行的銀行業務,獲豁免經第15/2012號法律第二條及第4/2011號法律修訂的6月27日第17/88/M號法律核準之《印花稅規章》第四十條及《印花稅繳稅總表》第二十九條所指的印花稅。

第十三條 財產移轉印花稅之豁免

一、對于經第15/2012號法律第二條、第4/2009號法律及第4/2011號法律修訂的6月27日第17/88/M號法律核準之《印花稅繳稅總表》第四十二條所指,以有償方式移轉用作居住之不動產所涉及之須征稅之文件、文書及行為,于2017年度獲豁免征收其涉及金額至$3,000,000.00(澳門幣叁佰萬圓整)相關之印花稅。

二、獲給予豁免的取得人應同時具備以下條件:自然人、成年、澳門特別行政區永久性居民,以及于2017年非為用作12月17日第6/99/M號法律第一條所指用途的任何位于澳門特別行政區的不動產的所有人,但不妨礙下款規定的適用。

三、擁有不多于一個用于上款所指法律第一條第一款g)項所指用途的不動產者如符合上款所指條件,亦可受惠于第一款所指的豁免。

四、為適用第二款的規定,所有人是指以任一被《印花稅規章》第五十一條第二款及第三款規定為須就移轉作征稅的文件,以有償或無償方式取得不動產之自然人,不論其有無在物業登記局作出取得登記。

五、如所取得財產的價值超出第一款所指金額,但具備獲給予豁免之條件,則就超出的部份以《印花稅規章》之一般性規定征稅。

六、倘某一不動產的取得人為兩人或以上:

(一)當屬夫妻共同取得不動產,且采用的制度為一般共同財產制、取得共同財產制或取得財產分享制時,即使其中一方為非永久性居民,只要于2017年夫妻兩人均非為第二款規定的不動產所有人,有權享有第一款規定的豁免;

(二)上項所指以外的其它共同取得不動產的情況,僅符合第二款規定條件的取得人,才有權在稅額上按比例獲得其應得的稅務豁免。

七、自給予豁免之日起計三年內非基于繼承的原因移轉有關不動產,即導致豁免失效,獲豁免者應于作出移轉之前,根據一般性規定繳納應征收的印花稅。

八、經出示財政局發出的旨在證實已履行上款所指義務的聲明書,公證員方可繕立與享有稅項豁免之不動產移轉有關之文件、文書及行為。

九、本條的規定不免除以有償方式購置不動產者履行申報義務,亦不妨礙適用就不履行該等義務所定的罰則。

黑水角閥在運行一段時間后出現閥門卡澀和外漏故障,主要原因是閥門在開關調節過程中硬質固體顆粒進入閥桿與填料的間隙處,經長期運行后引起顆粒堆積甚至結垢而將閥桿卡住,導致閥桿輸出力不足,引起閥門卡澀。并且填料被硬質固體顆粒破壞后極易出現外漏現象[3]。同時,也存在閥門執行機構的安全系數選擇過小,無法在正常的氣源壓力下將閥門正常打開,出現卡澀問題。

十、在本預算生效期間,如納稅主體已于過往年度獲得相同稅務優惠,則不適用第一款的規定。

第十四條 表演印花稅之豁免

于2017年度,豁免經第15/2012號法律第二條及第4/2011號法律修訂的6月27日第17/88/M號法律通過的《印花稅規章》第三十五條及《印花稅繳稅總表》第九條所指的表演、展覽或任何性質娛樂項目的入場券或觀眾票的印花稅,包括在離場時方征收的門票的印花稅。

第十五條 旅游稅之豁免

一、于2017年度,根據四月一日第16/96/M號法令第六條規定屬第一組分類之同類場所之自然人或法人所提供的服務,獲豁免8月19日第19/96/M號法律通過的有關《旅游稅規章》所規定的旅游稅。

二、基于適用4月1日第16/96/M號法令第七條第一款之規定,該法令第五條所指的第一、第二及第三組酒店場所的上款所指的第一組同類場所之專有業務,亦獲豁免旅游稅。

第十六條 廣告及宣傳物品之費用及稅項之豁免

一、于2017年度,民政總署不征收有關宣傳或廣告物品的張貼或放置的牌照費。

二、上款的規定不影響9月4日第7/89/M號法律之規定以及其它關于宣傳及廣告物品之張貼的一般或特別規定的遵守。

三、按第一款規定豁免繳納牌照費的宣傳及廣告物品的張貼或放置,亦免繳納經第15/2012號法律第二條及第4/2011號法律修訂的6月27日第17/88/M號法律核準之《印花稅規章》第二十一至第二十三條以及《印花稅繳稅總表》第三條所指的印花稅。

第十七條 職業稅稅額之扣減和豁免限額

一、于2017年度,設立職業稅稅額之扣減項目,有關扣減率訂定為30%。

二、為適用2月25日第2/78/M號法律所核準的《職業稅規章》第七條第一款所指的稅率,須課征職業稅之2017年度收益的豁免額,訂定為$144,000.00(澳門幣壹拾肆萬肆仟圓整),而對于超出該金額之收益,適用同一條文所指之百分比。

三、為遵守上款規定,雇主應根據2月25日第2/78/M號法律通過之《職業稅規章》第三十五條第一款規定,對雇員或散工進行同一《規章》第三十二條所指之就源扣繳之職業稅稅額扣減工作,并應每季以增加之豁免額為計算基礎,扣除百分之三十之納稅主體應繳稅額交予澳門財稅廳收納處。

四、《職業稅規章》第三十二條第二款a)項及b)項所指的就源扣繳規定僅在下列情況方可作出:

(一)散工,如其每日工資及其它可課稅收益超出$640.00(澳門幣陸佰肆拾圓整);

(二)雇員,如其每月收益超出$16,000.00(澳門幣壹萬陸仟圓整)。

五、上數款的規定適用于2017年度最后一季扣除的金額,并應最遲于2018年1月15日將之交予澳門財稅廳收納處。

六、根據《職業稅規章》第十條規定,應遞交M/5格式收益申報書的納稅人之職業稅稅額扣除,由稅務當局依職權作出,因而第一款及第二款所規定之百分之三十的扣減率及豁免額之增加亦應在同一《規章》第四十一條所指之征收憑單中作適當的扣除。

七、以上數款的規定不影響根據有關《規章》須作出的職業稅遞交或返還。

第十八條 退還職業稅稅款

一、于2017年度,向2015年12月31日持有澳門特別行政區居民身份證的職業稅納稅人,退還百分之六十應繳并已繳納的2015年度職業稅稅款,上限為$12,000(澳門幣壹萬貳仟圓整)。

二、上款所指職業稅稅款的退還,可透過支票、M/7格式結算單,或經銀行轉帳作出。

三、符合第一款要件的納稅人,如處于以下任一情況,獲退還的稅款將經銀行轉帳存入其銀行賬戶內:

(一)正在收取第66/2004號社會文化司司長批示規定的直接津貼的教職人員;

(二)正在收取第76/2012號社會文化司司長批示規定的專業發展津貼的教學人員;

(三)正在公共行政部門,包括自治機構擔任職務且收取報酬的人士;

(四)在財政局指定的機構或透過電子渠道,在該局規定的限期內,遞交填妥后的專用格式意愿聲明書以選擇該付款方式的人士。

四、其余納稅人由財政局按其在職業稅納稅人檔案內申報及登記的地址,以郵寄劃線支票或M/7格式結算單退還稅款。

五、本條規定的退稅權于第426/2009號行政長官批示重新公布、經第28/2009號行政法規引入修改的第6/2006號行政法規第三十條第二款規定的限期屆滿后消滅。

六、為退還2015年度職業稅稅款,財政局除管理為此而給予的撥款外,還可根據第8/2005號法律《個人數據保護法》第九條規定,采用包括數據互聯在內的任何方式,核實相關人士的個人數據。

七、在不影響本法律的一年期的時效制度下,本條的效力延至結算權失效期屆滿,該期限根據《職業稅規章》第四十條第一款的規定計算。

八、為著本條的效力,得適用《職業稅規章》第三十九條第二款的規定。

第十九條 市區房屋稅稅額之扣減

一、在2017年度設立市區房屋稅之稅額扣減項目,有關扣減稅額定為$3,500.00(澳門幣叁仟伍佰圓整),且將會依職權入賬及應于由8月12日第19/78/M號法律核準及經第1/2011號法律修訂的《市區房屋稅規章》第九十二條所指的征稅憑單內作出相關的扣減。

二、如納稅主體為法人、自然人商業企業主或非澳門特別行政區居民,則不適用上款所指之稅額扣減。

三、倘納稅主體為兩個或以上自然人,只要其中一名為澳門特別行政區居民,亦適用第一款所指之稅額扣減。

第二十條 所得補充稅豁免限額

為適用由9月9日第21/78/M號法律核準之《所得補充稅規章》第七條所指附表內的稅率,須課征所得補充稅之2016年度收益的豁免額,訂定為$600,000.00(澳門幣陸拾萬圓整),而對于超出該金額之收益,適用12%的稅率。

第二十一條 稅額扣減之期限

在不妨礙本法律之每年期限制度的情況下,本法律所設立的稅額扣減在結算權失效期屆滿前適用,該期限根據所適用的規章且自稅務優惠所涉及之年或年度起計算。

第二十二條 地租及租金之征收以及退回之最低值

于2017年度,應歸澳門特別行政區所有之低于$100.00(澳門幣壹佰圓整)之地租及租金之年金額不予以征收,亦不退回總額低于此數之金額。

第二十三條 薪俸點100點的調整

一、在不妨礙本法律之每年期限制度的情況下,第14/2009號法律《公務人員職程制度》附件一內表一所載薪俸表中的薪俸點100點的金額,自2017年1月1日起調整為$8,300(澳門幣捌仟叁佰圓整),并維持至重新調整為止。

二、澳門特別行政區公共行政工作人員的退休金及撫恤金按上款所指增加依比例調整。

2016年12月16日通過

立法會主席 賀一誠

2016年12月19日簽署。

命令公布。

行政長官 崔世安

2017澳門財政預算表匯總

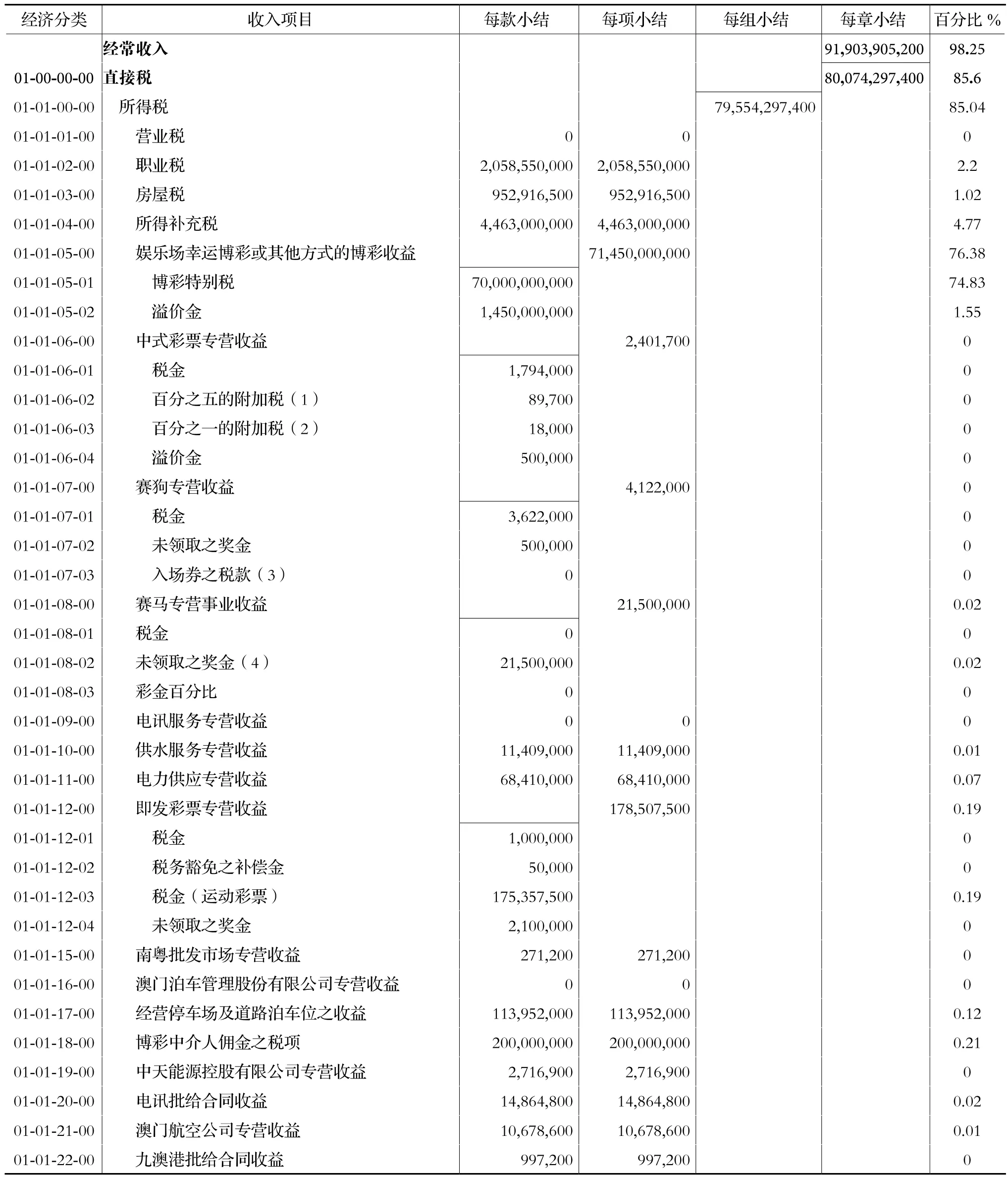

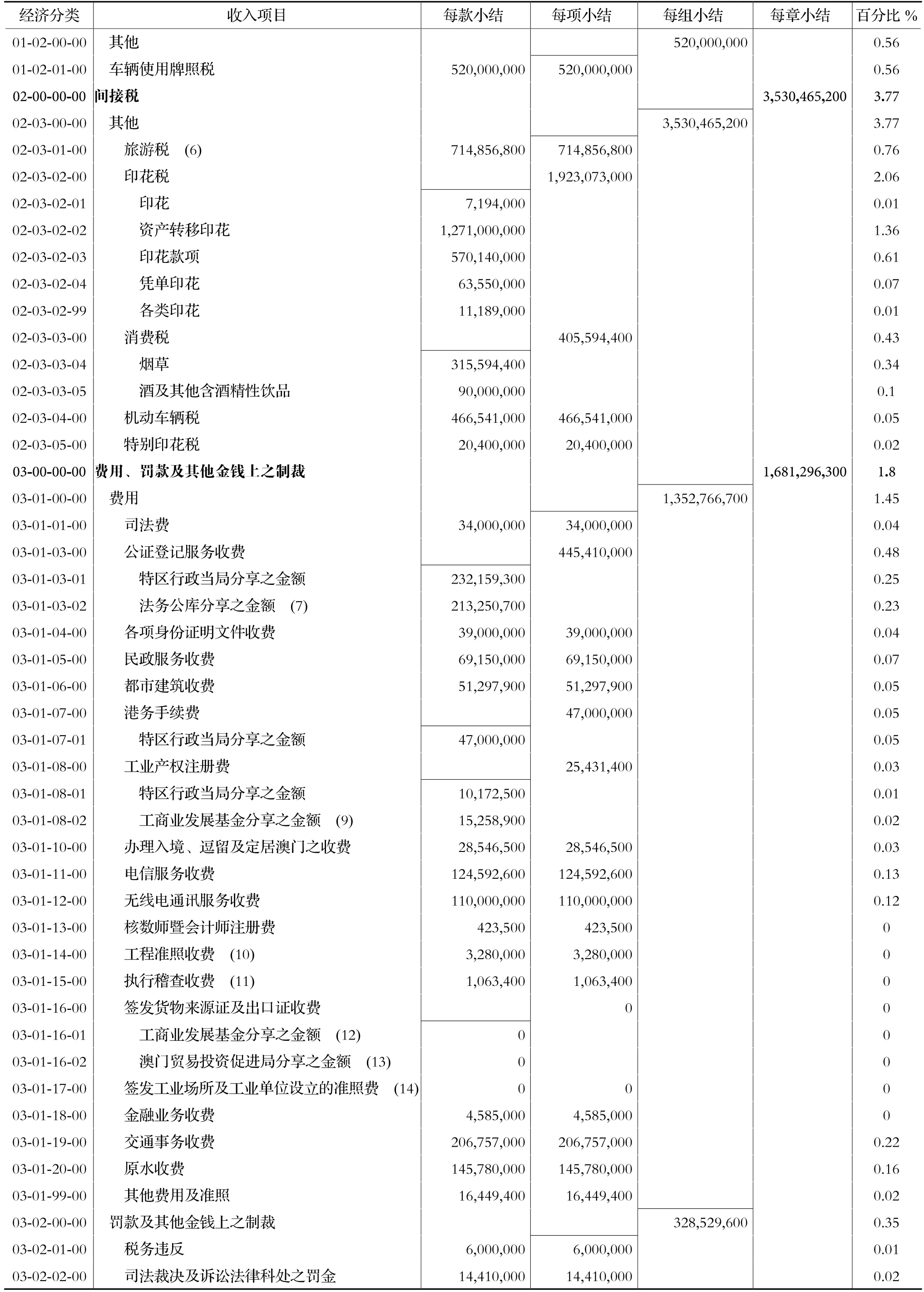

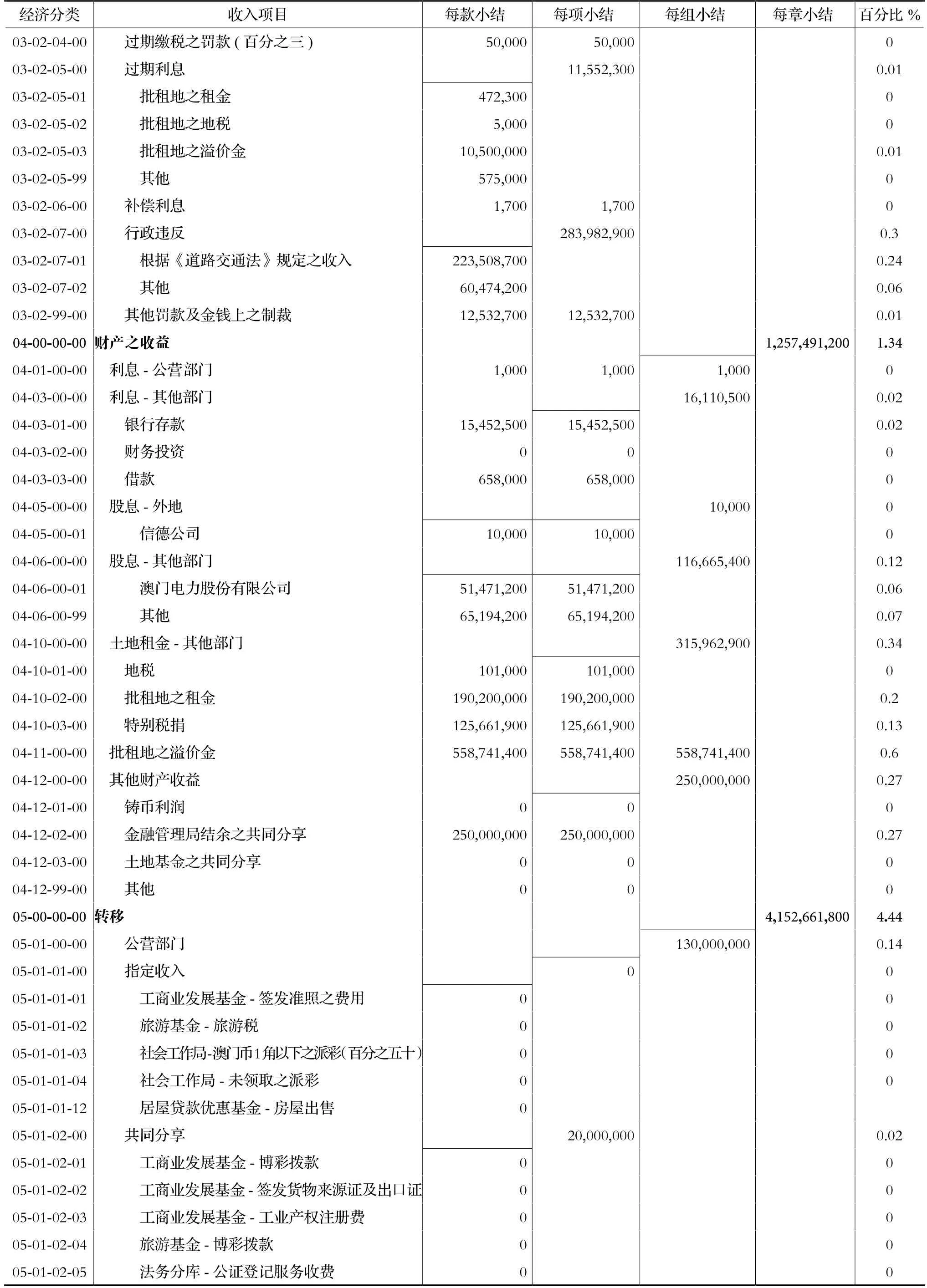

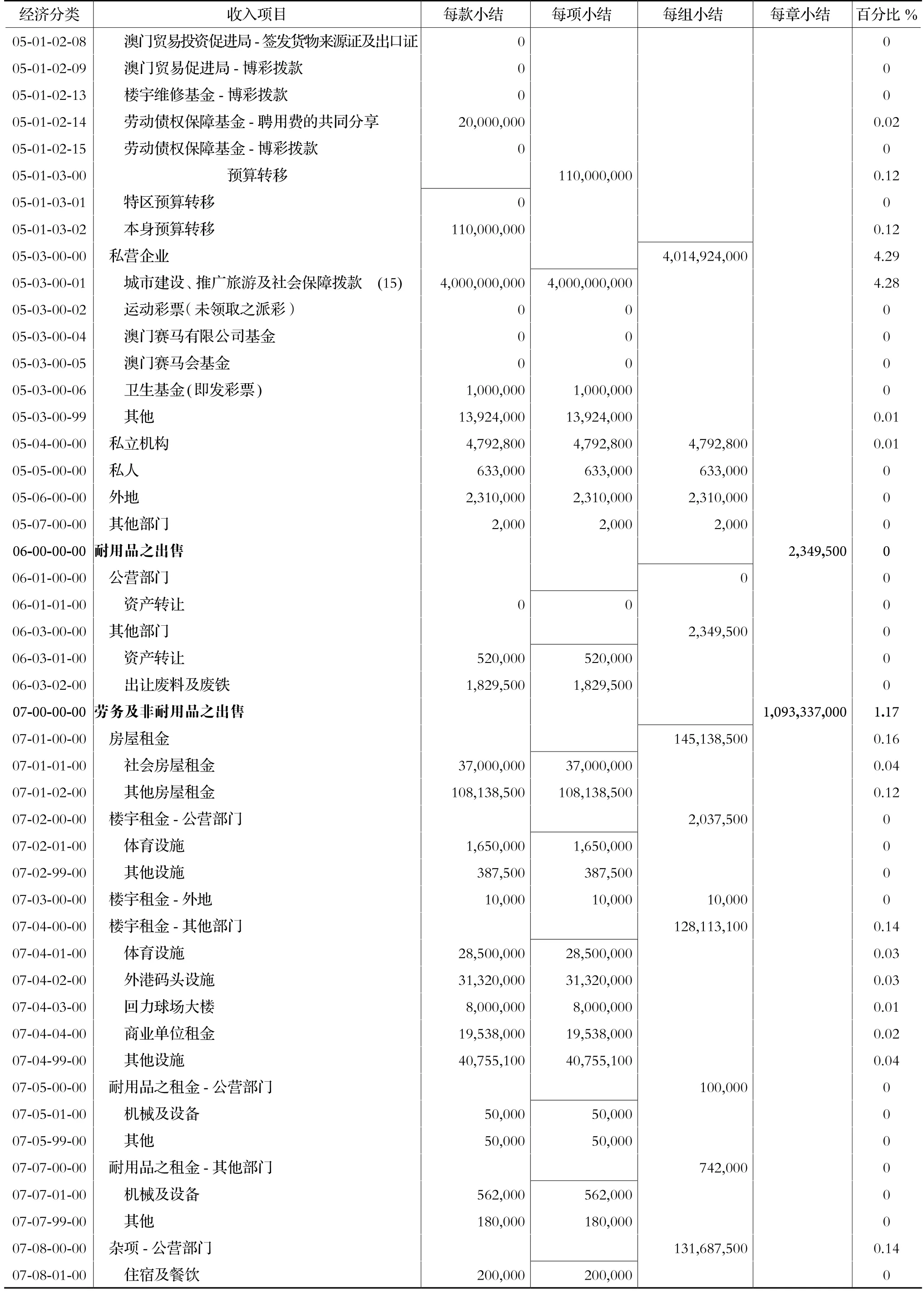

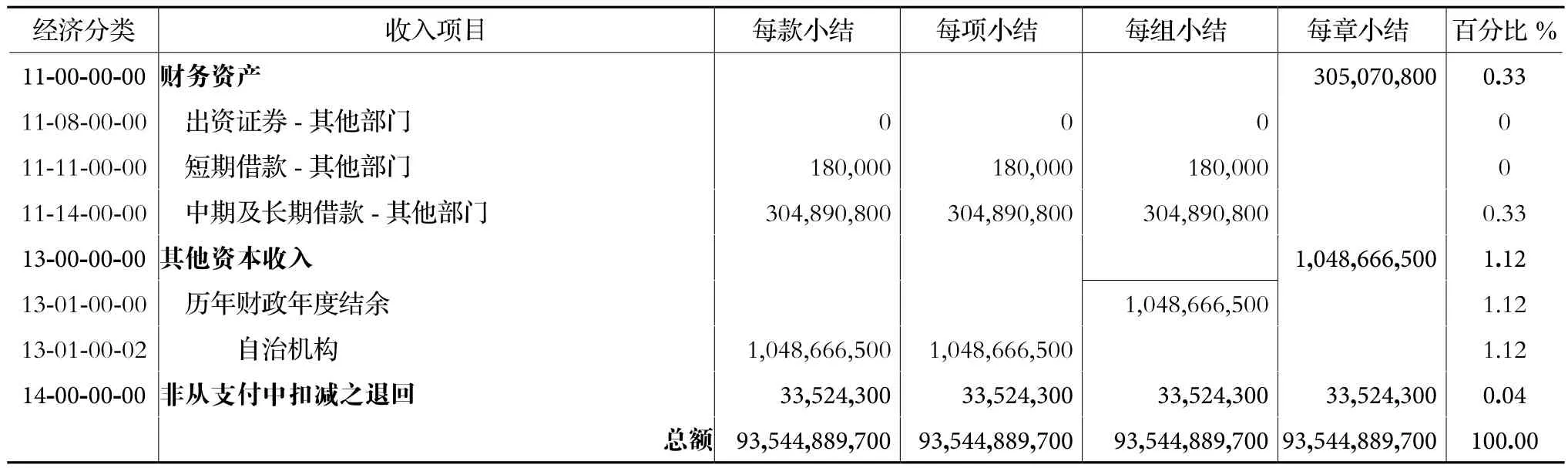

表1 總收入預算表單位:澳門幣(元)

表2 合并收入預算政府一般綜合收入預算表

續表

續表

續表

續表

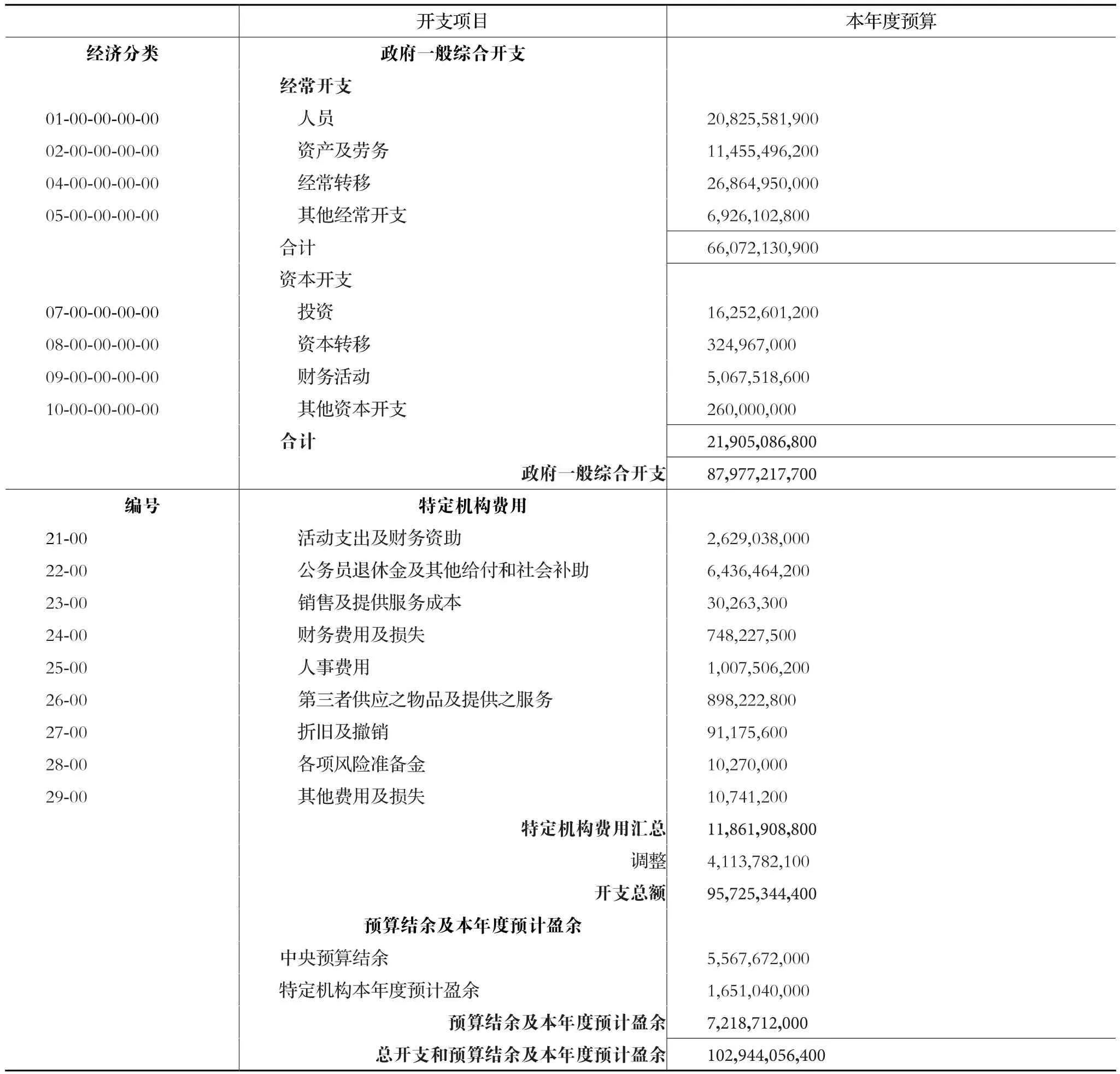

表3 總開支預算表

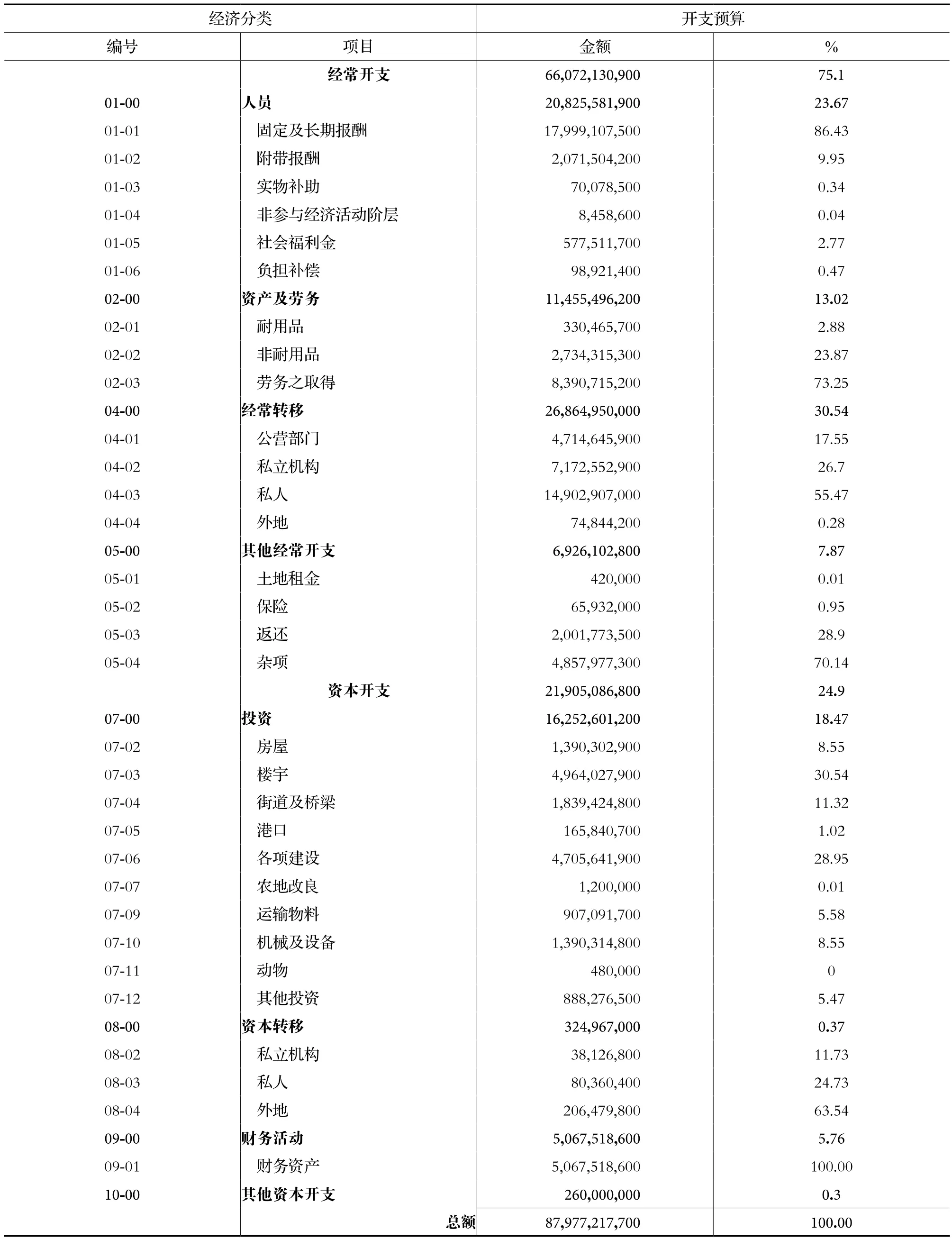

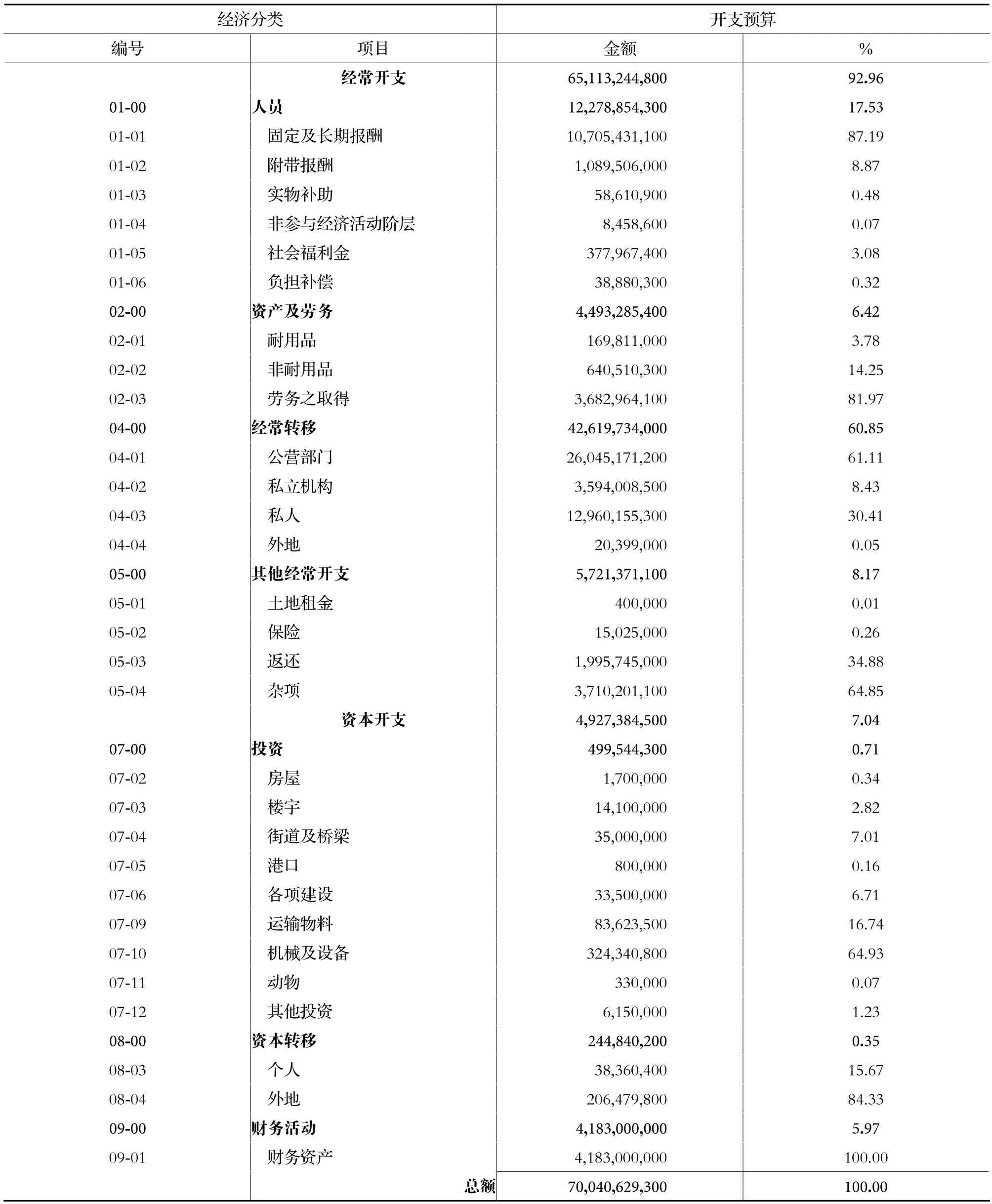

表4 按經濟分類的綜合開支摘要

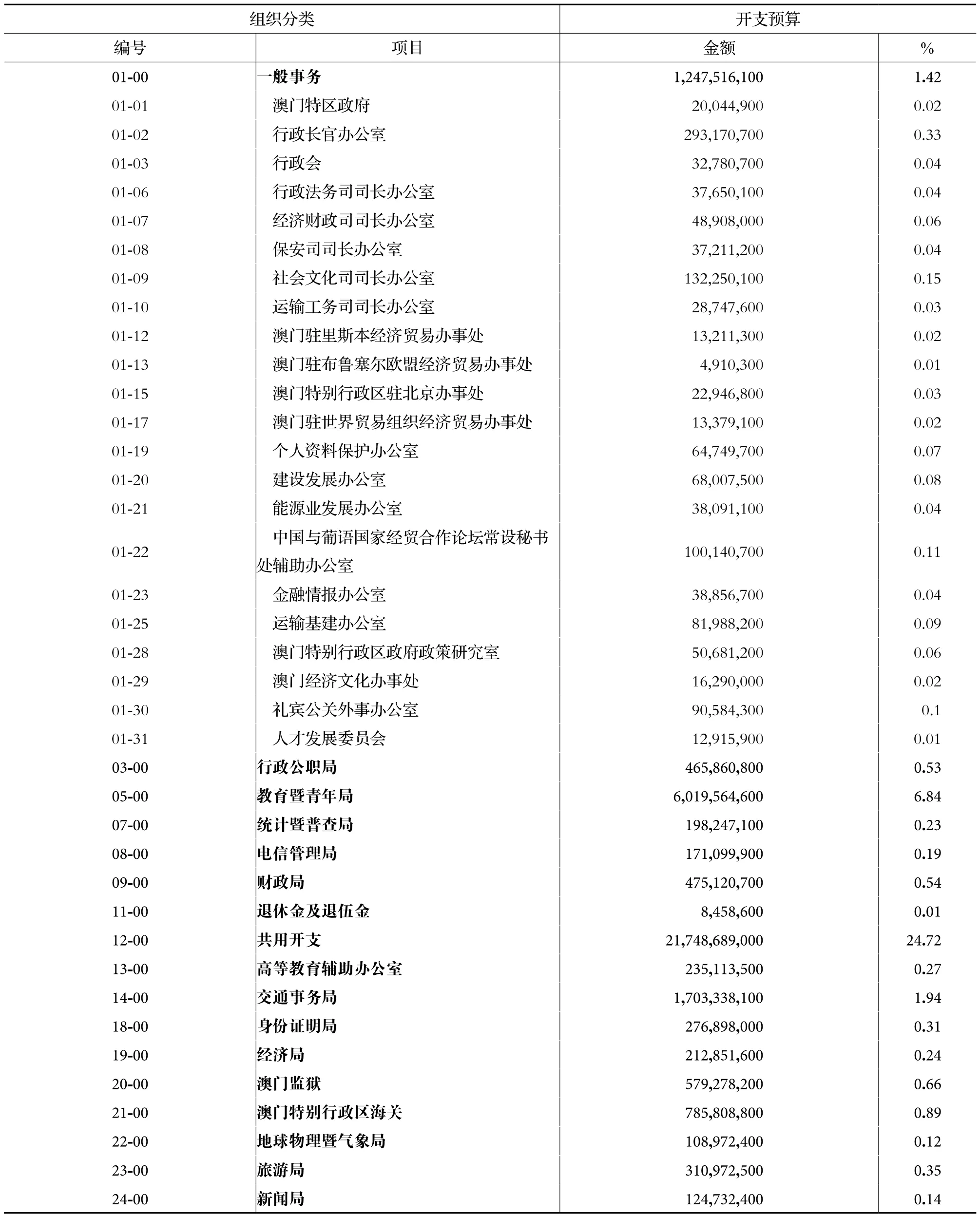

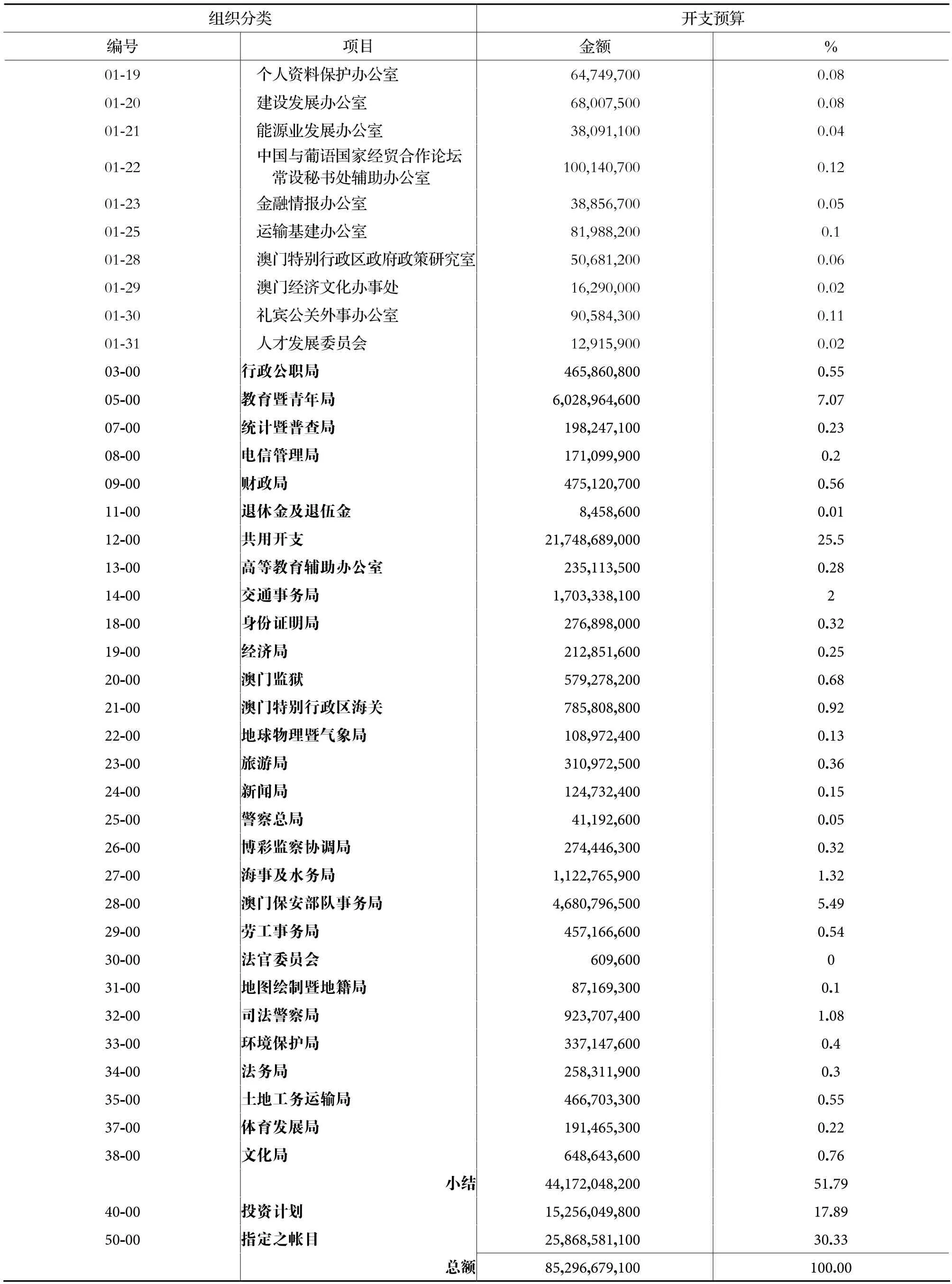

表5 按組織分類之綜合總開支摘要

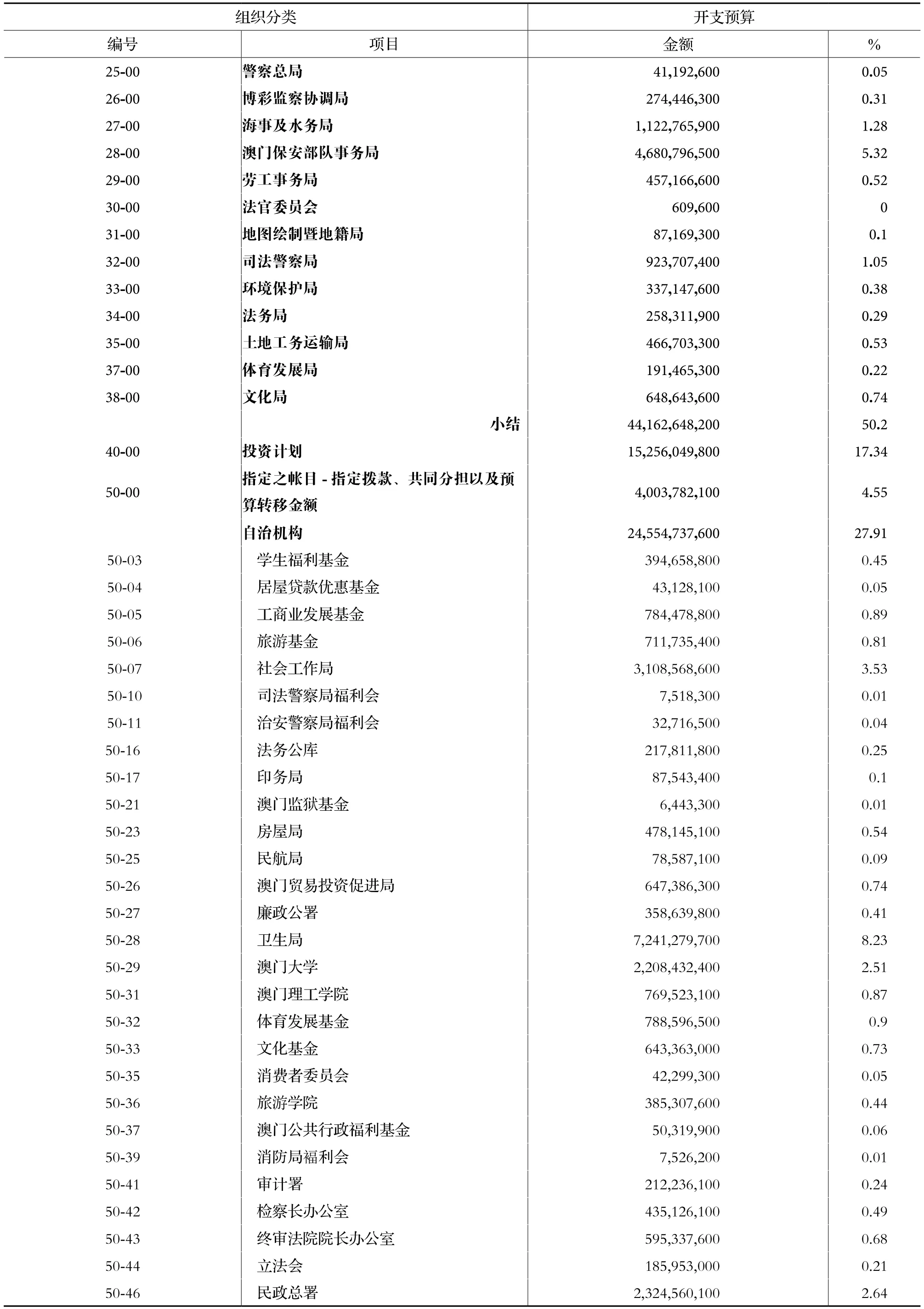

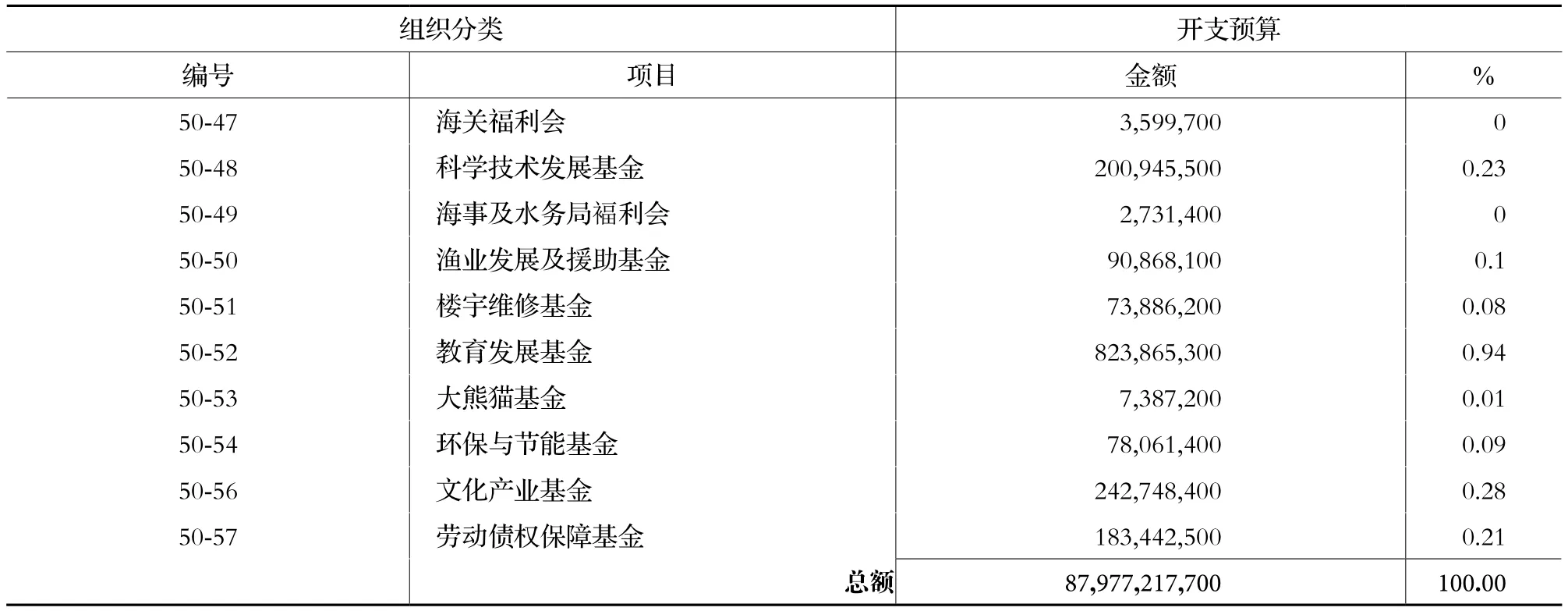

續表

續表

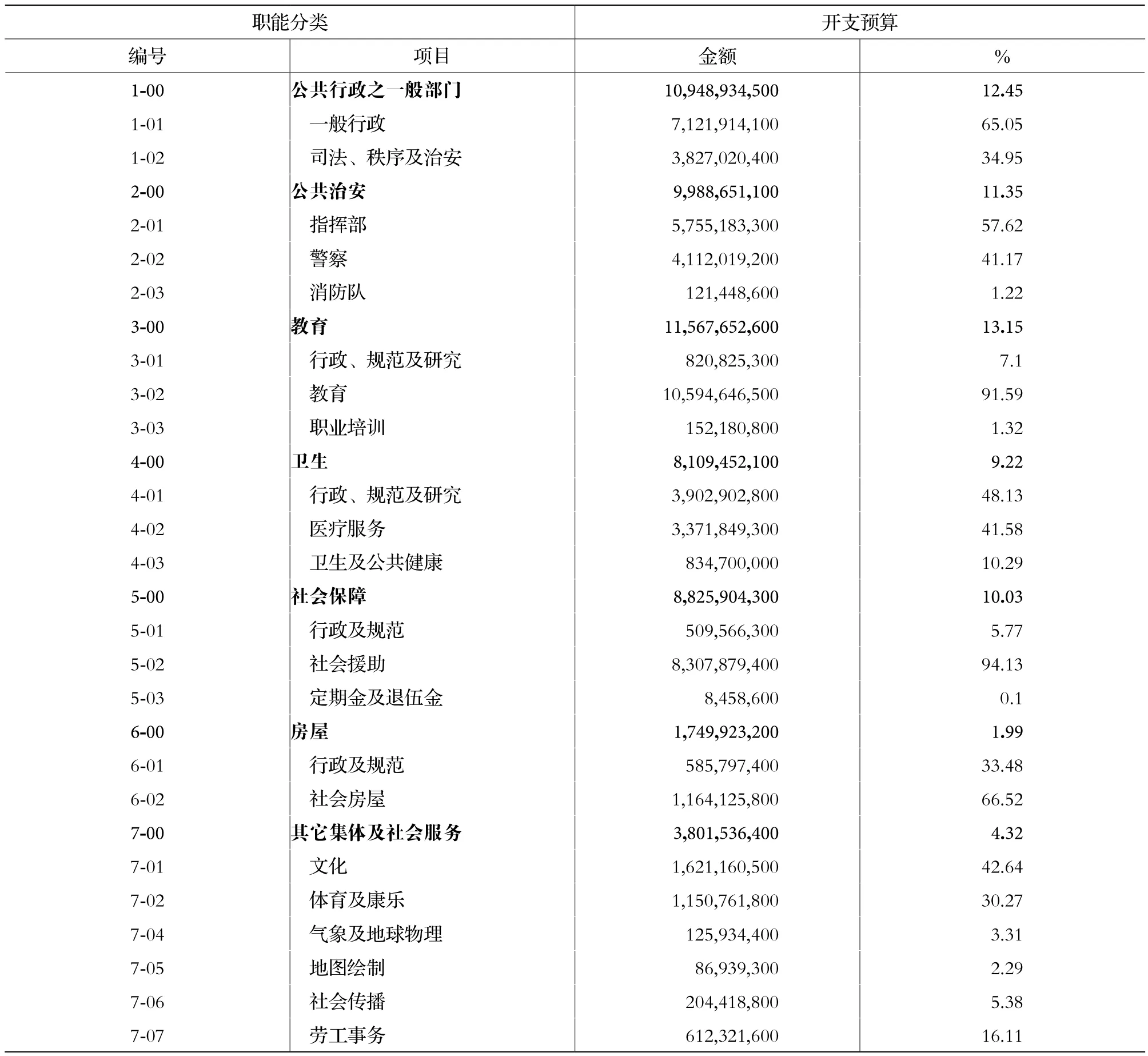

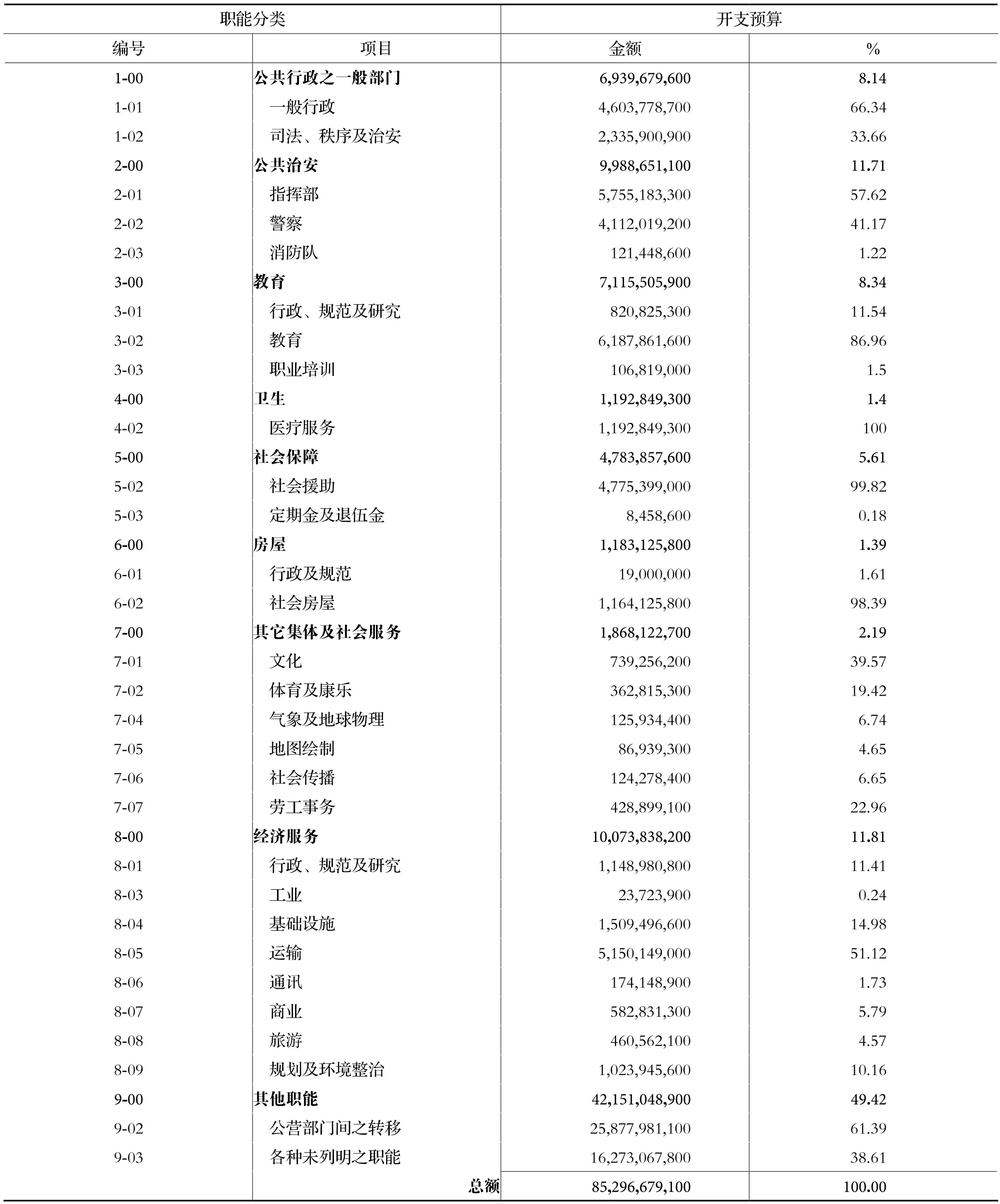

表6 按職能分類的綜合開支摘要

續表

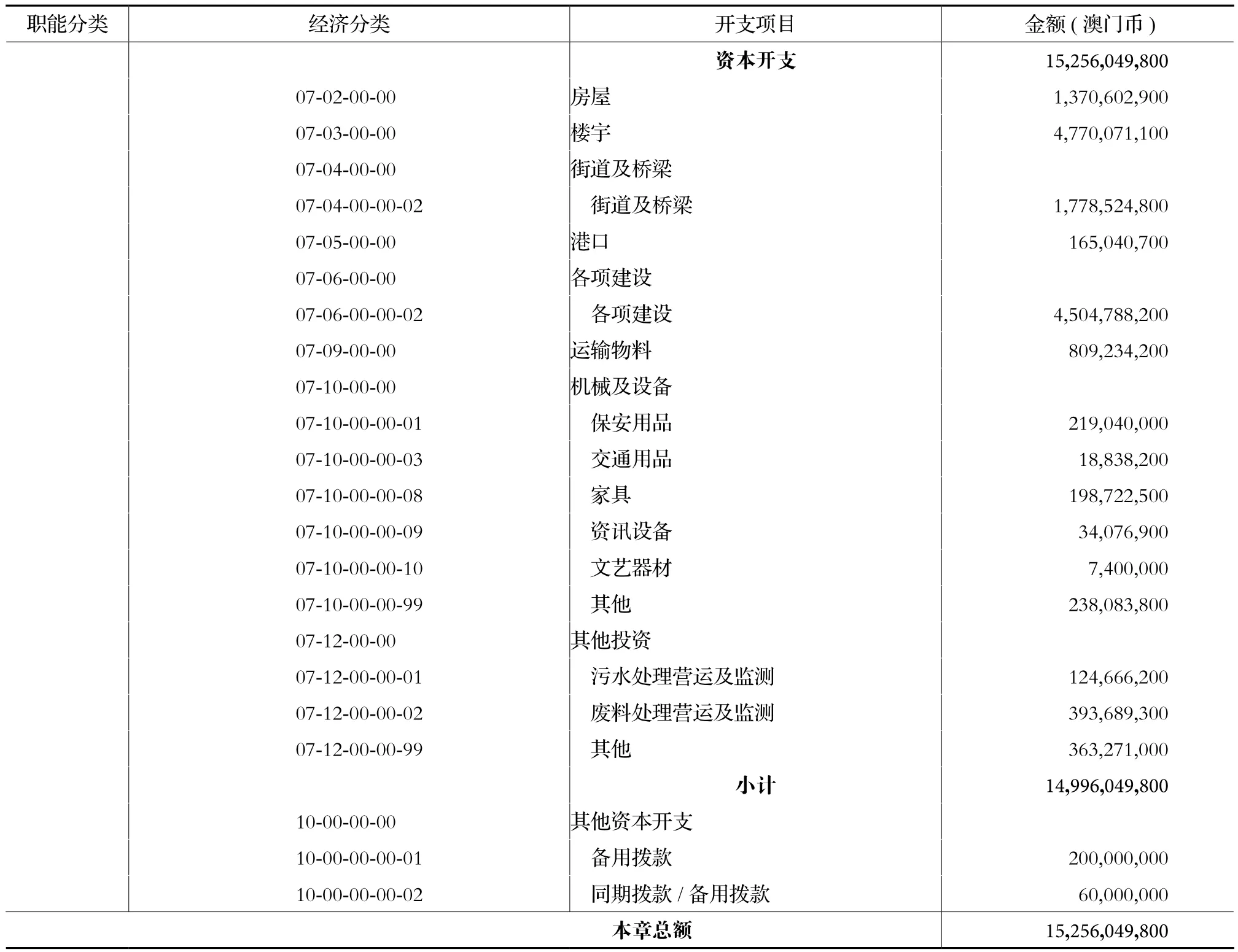

投資計劃

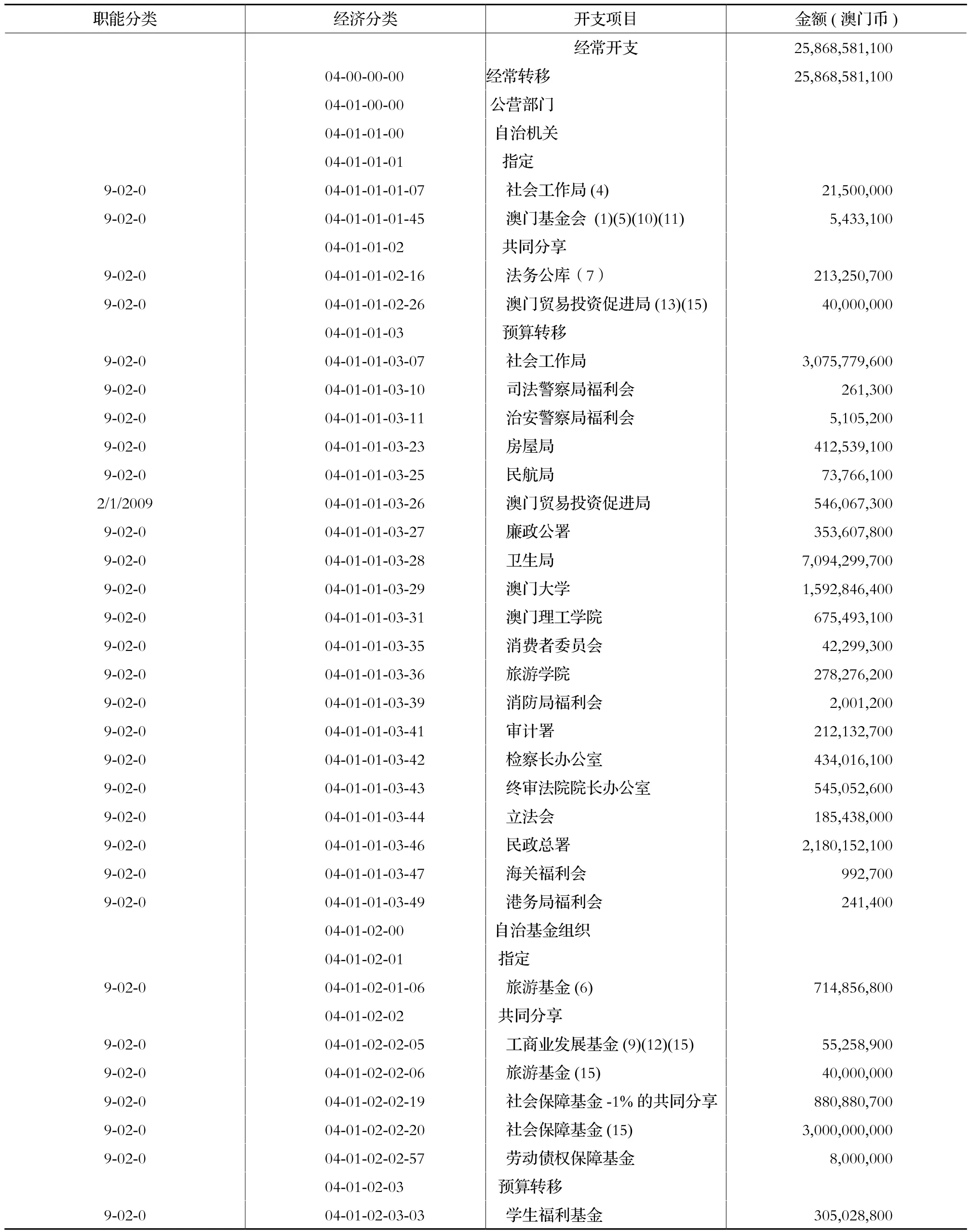

表7 指定之賬目 指定撥款、共同分擔及預算轉移金額

職能分類 經濟分類 開支項目 金額(澳門幣)9-02-0 04-01-02-03-05 工商業發展基金 420,056,500 9-02-0 04-01-02-03-18 退休基金會 117,468,300 9-02-0 04-01-02-03-21 澳門監獄基金 5,340,300 9-02-0 04-01-02-03-32 體育發展基金 447,136,500 9-02-0 04-01-02-03-33 文化基金 599,423,000 9-02-0 04-01-02-03-37 澳門公共行政福利基金 32,816,900 9-02-0 04-01-02-03-48 科學技術發展基金 168,812,600 9-02-0 04-01-02-03-52 教育發展基金 818,350,300 9-02-0 04-01-02-03-54 環保與節能基金 78,037,600 9-02-0 04-01-02-03-56 文化產業基金 186,562,200本章總額 25,868,581,100

表8 開支總結中央部門開支撥款表

表9 按經濟分類的中央部門總開支摘要

續表

表10 按組織分類的中央部門總開支摘要

續表

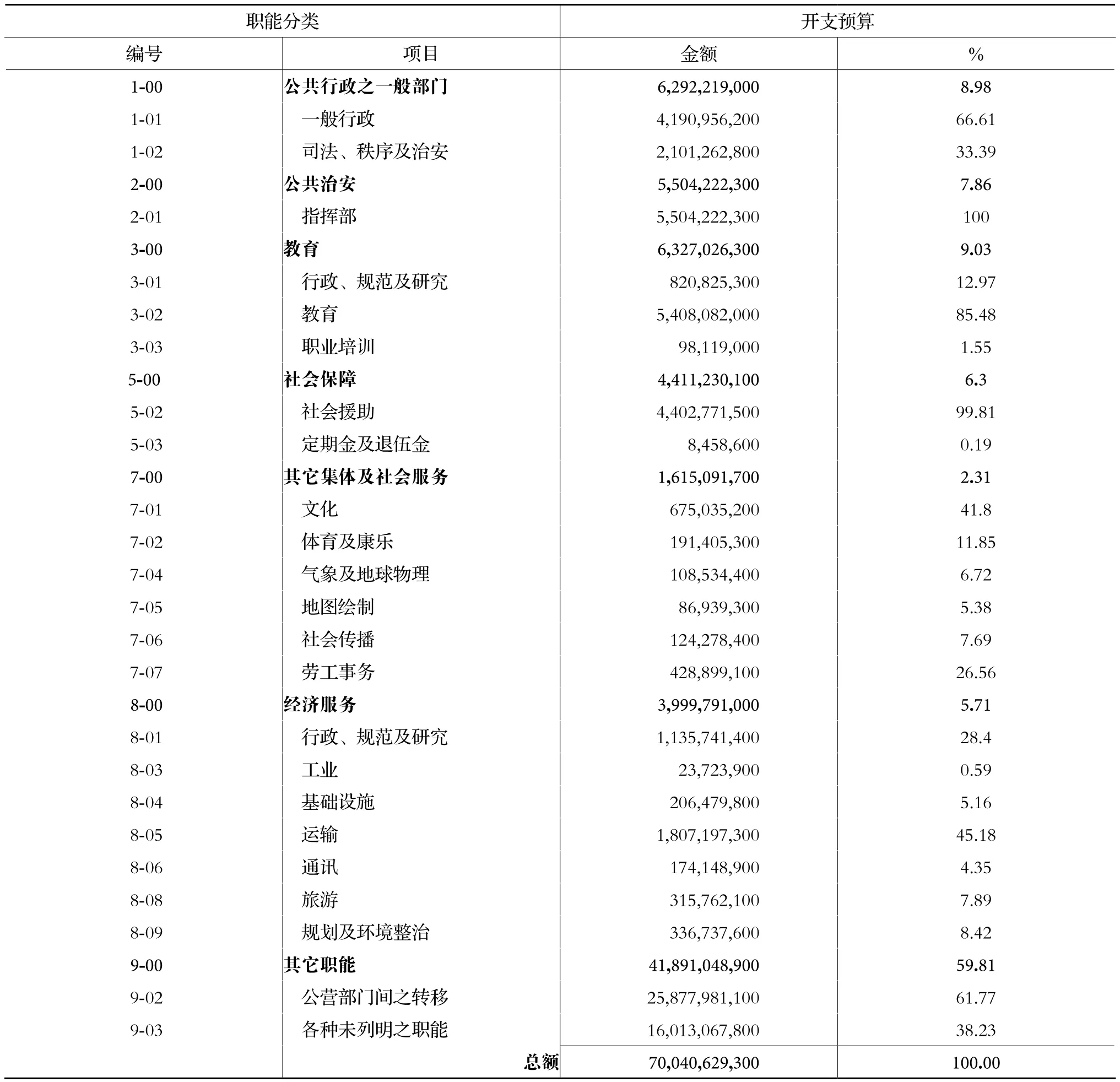

表11 按職能分類的中央部門總開支摘要

表12 按經濟分類的中央部門運作開支摘要

表13 按職能分類的中央部門運作開支摘要

表14 按組織分類的投資計劃開支摘要表

組織分類編號 項目 金額 %40.09 財政局 400,000,000 2.62 40.14 交通事務局 72,073,000 0.47 40.19 經濟局 7,600,000 0.05 40.2 澳門監獄 727,572,100 4.77 40.21 澳門特別行政區海關 318,436,000 2.09 40.22 地球物理暨氣象局 17,400,000 0.11 40.23 旅游局 144,800,000 0.95 40.27 海事及水務局 195,945,400 1.28 40.28 澳門保安部隊事務局 60,598,200 0.4 40.32 司法警察局 97,800,000 0.64 40.33 環境保護局 1,041,766,400 6.83 40.35 土地工務運輸局 1,014,883,900 6.65 40.37 體育發展局 65,710,000 0.43 40.38 文化局 64,221,000 0.42 40.57 社會工作局 207,803,200 1.36 40.73 房屋局 25,500,000 0.17 40.78 衛生局 456,931,000 3 40.79 澳門大學 507,336,000 3.33 40.81 澳門理工學院 90,662,500 0.59 40.87 運輸工務司司長辦公室 8,893,052,600 58.29 40.96 旅游學院 8,150,000 0.05 40.97 民政總署 430,838,000 2.82備用撥款 200,000,000 1.31總額 15,256,049,800 100.00

表15 按職能分類的投資計劃開支摘要

職能分類開支預算編號 項目 金額 %6-02 社會房屋 1,164,125,800 98.39 7-00 其它集體及社會服務 253,031,000 1.66 7-01 文化 64,221,000 25.38 7-02 體育及康樂 171,410,000 67.74 7-04 氣象及地球物理 17,400,000 6.88 8-00 經濟服務 6,074,047,200 39.81 8-01 行政、規范及研究 13,239,400 0.22 8-04 基礎設施 1,303,016,800 21.45 8-05 運輸 3,342,951,700 55.04 8-07 商業 582,831,300 9.6 8-08 旅游 144,800,000 2.38 8-09 規劃及環境整治 687,208,000 11.31 9-00 其他職能 260,000,000 1.7 9-03 各種未列明之職能 260,000,000 100.00總額 15,256,049,800 100.00

猜你喜歡

新少年(2023年9期)2023-10-14 15:57:47

法律方法(2022年1期)2022-07-21 09:17:10

法律方法(2021年3期)2021-03-16 05:57:02

法律方法(2019年4期)2019-11-16 01:07:16

法律方法(2019年3期)2019-09-11 06:27:06

法律方法(2019年1期)2019-05-21 01:03:26

法律方法(2018年2期)2018-07-13 03:21:38

學生天地(2016年23期)2016-05-17 05:47:10

山東青年(2016年1期)2016-02-28 14:25:30

中國衛生(2015年1期)2015-11-16 01:05:56