在途存貨科目的適用性分析

2017-07-13 00:18:26唐益

中國管理信息化 2017年9期

唐益

[摘要]按照銷售方收入確認(rèn)與購買方購進(jìn)確認(rèn)一致性的原則,在采用發(fā)貨銷售的模式下,當(dāng)購買方驗收所買商品時,銷售方才能確認(rèn)銷售,購買方才能確認(rèn)購進(jìn),反映在途的“在途物資”“材料采購”存貨科目和賬戶就沒有存在的必要。在采用其他的銷售模式下,才需要設(shè)置“在途物資”“材料采購”科目和賬戶。

[關(guān)鍵詞]收入確認(rèn);購進(jìn)確認(rèn);在途物資;材料采購

1在途存貨科目的性質(zhì)

按會計準(zhǔn)則應(yīng)用指南,“在途物資”科目用于實際成本法下對尚未驗收入庫物資的實際采購成本核算,反映已購入但還在途或已到尚未驗收入庫的材料。“材料采購”科目用于計劃成本法下對購人材料的實際采購成本的核算,反映企業(yè)購人但尚未驗收入庫的各種物資的采購成本。“在途物資”“材料采購”兩者都反映已購人但未驗收入庫物資的采購成本,以驗收入庫作為終止確認(rèn)的時點。在途物資和材料采購都屬于購入存貨,屬資產(chǎn),是由企業(yè)擁有或控制的資源。

2收入確認(rèn)與購進(jìn)確認(rèn)的一致性

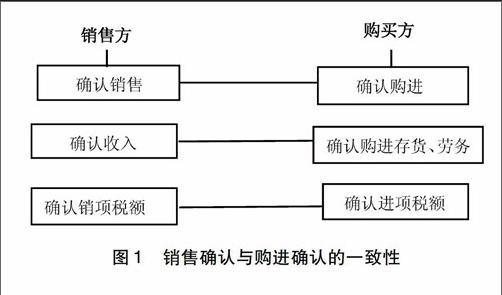

銷售方和購買方是商業(yè)交易的兩方,商品交易對銷售方來說是銷售,而對購進(jìn)方來說是購進(jìn),因而銷售方確認(rèn)收入之時,也應(yīng)該是購買方確認(rèn)購進(jìn)之時,或者反過來說,購買方確認(rèn)購進(jìn)之時也應(yīng)該是銷售方確認(rèn)收入之時。即銷售方確認(rèn)收入與購進(jìn)方確認(rèn)購進(jìn)應(yīng)一致,如圖1所示。

銷售方是否確認(rèn)銷售,或購買方是否確認(rèn)購進(jìn),現(xiàn)行的《企業(yè)會計準(zhǔn)則第14號——收入》(CAS 14)是以所買商品所有權(quán)上的主要風(fēng)險和報酬是否轉(zhuǎn)移給了購買方為標(biāo)準(zhǔn),即只要商品所有權(quán)上的主要風(fēng)險和報酬轉(zhuǎn)移給了購買方,銷售方要確認(rèn)收入,購買方要確認(rèn)購進(jìn)。以《企業(yè)會計準(zhǔn)則第14號——收入》修訂意見稿的以商品控制權(quán)轉(zhuǎn)移為標(biāo)準(zhǔn),只要商品控制權(quán)發(fā)生轉(zhuǎn)移,銷售方就確認(rèn)銷售,購買方就確認(rèn)購進(jìn)。

3不同銷售模式下在途存貨科目的適用性

商品的主要風(fēng)險和報酬什么時點轉(zhuǎn)移給了購買方,或購買方什么時候控制了所買商品,企業(yè)會計準(zhǔn)則并未做出明確的規(guī)范,是以簽訂銷售合同,還是以銷售方發(fā)貨,或以收貨為準(zhǔn)?準(zhǔn)則并未明確指出。

3.1發(fā)貨銷售模式

大多數(shù)銷售是采取銷售方發(fā)貨銷售給購買方的模式,在這樣的模式下,又都是以驗收所買商品是否與合同約定的規(guī)格、數(shù)量和質(zhì)量等條款相符來判斷商品所有權(quán)上的主要風(fēng)險和報酬發(fā)生了轉(zhuǎn)移,判斷商品的控制權(quán)是否發(fā)生了轉(zhuǎn)移。只有客戶驗收認(rèn)可時,商品所有權(quán)上的主要風(fēng)險和報酬才算已轉(zhuǎn)移給了購買方,商品的控制權(quán)才算轉(zhuǎn)移給了購買方。不管是以現(xiàn)行的商品所有權(quán)上的主要風(fēng)險和報酬是否轉(zhuǎn)移給了購買方作為收入確認(rèn)的判斷標(biāo)準(zhǔn),還是按CAS 14修訂意見稿以控制權(quán)轉(zhuǎn)移作為收入確認(rèn)時點的判斷標(biāo)準(zhǔn),都應(yīng)以購買方認(rèn)可為基準(zhǔn)。而購買方是否認(rèn)可顯然需要驗收后才會認(rèn)可。按照這樣的邏輯,也只有購買方驗收后才能作為購入資產(chǎn)確認(rèn),才會承擔(dān)付款的義務(wù)。按照銷售與購進(jìn)一致的原則,購買方驗收認(rèn)可時銷售方才能確認(rèn)銷售收入。

既然以購買方驗收認(rèn)可確認(rèn)商品交易,那么在銷售方發(fā)貨銷售給購買方的模式下,作為反映在途的“在途物資”和“材料采購”科目和賬戶就沒有存在的必要了。當(dāng)購買方驗收入庫時,銷售方才可以確認(rèn)銷售,貸記“收入”“銷項稅”,而購買方才可以確認(rèn)購進(jìn)的“原材料”“庫存商品”等存貨,及“進(jìn)項稅額”。也就沒有必要用“在途物資”和“材料采購”科目和賬戶來反映所購物資的在途狀態(tài)了。

3.2其他銷售模式

如采用“在途物資”和“材料采購”科目,即假設(shè)購買方?jīng)]有驗收入庫也可作為購入資產(chǎn)確認(rèn)。以什么時點作為在途物資和材料采購的確認(rèn)時點,企業(yè)會計準(zhǔn)則未做出明確的規(guī)范,只是說購入時可確認(rèn)在途物資和材料采購。什么時候算購入?是以簽訂銷售合同,還是以銷售方發(fā)貨,亦或以收貨為準(zhǔn)?準(zhǔn)則并未明確指出。認(rèn)可在途物資和材料采購,即認(rèn)可購人材料在未驗收入庫前,與材料所有權(quán)有關(guān)的主要風(fēng)險和報酬轉(zhuǎn)移給了購買方,按照銷售方確認(rèn)收入與購進(jìn)方確認(rèn)購進(jìn)資產(chǎn)一致原則,銷售方在商品未經(jīng)購買方認(rèn)可即可確認(rèn)收入。我國借鑒IFRS 15,于2015年12月印發(fā)了《企業(yè)會計準(zhǔn)則第14號——收入(修訂)(征求意見稿)》(財辦會[2015]24號)(簡稱CASl4修訂意見稿),并要求從2018年1月1日起施行新修訂后的收入準(zhǔn)則。CASl4修訂意見稿統(tǒng)一了商品收入和勞務(wù)收入,強(qiáng)化了銷售合同對收入確認(rèn)的基礎(chǔ)作用,以控制權(quán)轉(zhuǎn)移替代風(fēng)險報酬轉(zhuǎn)移作為收入確認(rèn)時點的判斷標(biāo)準(zhǔn)。在實務(wù)中以簽定銷售合同來作為收入確認(rèn)的時點不失為一個好的收入確認(rèn)時點。如果以簽定銷售合同作為收入確認(rèn)、購進(jìn)確認(rèn)的時點,那么當(dāng)銷售合同簽定時,銷售方貸記“收入”“銷項稅”,相應(yīng)購買方可以確認(rèn)“在途物資””材料采購”等存貨及“進(jìn)項稅額”。如果商品銷售采用購買方提貨方式進(jìn)行交易,當(dāng)購買方驗貨提貨時,銷售方可以確認(rèn)銷售,貸記“收入”“銷項稅”,而購買方可以確認(rèn)“在途物資””材料采購”等存貨及“進(jìn)項稅額”,等貨到達(dá)驗收入庫時,再由“在途物資””材料采購”轉(zhuǎn)到“原材料”“庫存商品”等存貨賬戶。