2016年中國鋼鐵產業粗鋼集中度指標分析

2017-07-19 11:23:45李擁軍

中國鋼鐵業 2017年6期

關鍵詞:企業

李擁軍

2016年中國鋼鐵產業粗鋼集中度指標分析

李擁軍

目前國內通用的鋼鐵工業集中度指標采用的是粗鋼集中度指標。據2016年12月《中國鋼鐵工業統計月報》,2016年我國粗鋼產量為80836.6萬噸,比2015年同口徑增產990.78萬噸,增產幅度達1.24%。鑒于黑色金屬冶煉及壓延加工業規模以上企業數量的年度調整將對粗鋼集中度指標的母項產生影響,粗鋼產量千萬噸級鋼鐵企業的重組及拆分對粗鋼集中度指標的子項產生影響,粗鋼產量同口徑增減將對粗鋼集中度指標的變化幅度產生影響。因此,本文將圍繞上述三個方面對粗鋼年產量500萬噸以上鋼鐵企業的粗產量變化情況進行梳理,以期能夠科學準確地評估2016年鋼鐵產業粗鋼集中度指標。

一、對2016年鋼鐵產業表觀性粗鋼集中度指標分析

以鋼鐵協會會員企業上報給中國鋼鐵工業協會的粗鋼產量及統計口徑為依據,所計算出的粗鋼集中度指標,統稱為表觀性粗鋼集中度指標。表觀性粗鋼集中度指標不考慮各企業集團是否對成員企業擁有控股權這一因素。但根據國際慣例,企業重組形式的不同,特別是重組后的集團公司與集團成員間是否存在股權投資關系,決定了重組企業產品產量統計中是否能夠涵蓋被重組企業的粗鋼產量。國際上在此方面的通行規則有兩條:一是如果重組后的企業集團能夠控股被重組企業,則被重組企業的粗鋼產量全部納入到重組企業的產量統計中;二是如果一個企業擁有另一個企業的股權,但不控股,則重組企業按所占的股權比重擁有被重組(或被投資)企業的等比例產量。依據是否控股以及股權比重所確定的重組后企業集團的粗鋼產量稱之為權益產量。在此本文將以權益粗鋼產量為依據計算出的粗鋼集中度指標稱之為內涵式粗鋼集中度指標。

1.表觀性粗鋼集中度指標

據2016年12月《中國鋼鐵工業統計月報》,2016年粗鋼產量前5家鋼鐵企業粗鋼產量合計為17692.3萬噸,占全國粗鋼產量的比重為21.89%;前10家鋼鐵企業粗鋼產量合計為27554.86萬噸,占全國的比重為34.09%;前15家鋼鐵企業粗鋼產量合計34345.48萬噸,占全國的比重為42.49%。

2015年粗鋼集中度指標計算分為兩種情況。一種情況是將2015年12月《中國鋼鐵工業統計月報》所發布的2015年全國粗鋼產量(80382.26萬噸)為2015年粗鋼集中度指標的“母項”,則2015年粗鋼產量前5家鋼鐵企業粗鋼產量占全國粗鋼鐵產量的比重為22.02%;前10家鋼鐵企業粗鋼產量占全國的比重為34.18%;前15家鋼鐵企業粗鋼產量占全國的比重為42.95%%。據此,2016年前5家、前10家、前15鋼鐵企業粗鋼表觀性集中度指標分別比2015年下降0.14個百分點、0.09個百分點、0.47個百分點。

另一種情況是根據2016年12月《中國鋼鐵工業統計月報》所發布的去年同期(即2015年)全國粗鋼產量作為2015年粗鋼集中度指標的“母項”,去年同期(即2015年)粗鋼統計產量與當年(2016年)粗鋼統計產量在規模以上企業統計數量上具有一致性,亦稱為同口徑統計。2016年12月《中國鋼鐵工業統計月報》所統計的去年同期(即2015年)粗鋼年產量為79845.79萬噸,2015年12月《中國鋼鐵工業統計月報》所統計的2015年當年粗鋼產量為80382.26萬噸,二者相差536.47萬噸。以2015年12月《中國鋼鐵工業統計月報》為依據所計算出的2015年粗鋼集中度指標相對偏低一些。

由于2016年12月《中國鋼鐵工業統計月報》所發布的粗鋼產量同比增減量是同口徑比較,這便于分析前5家企業、前10家企業、前15家企業增減產情況對本年度集中度指標的影響程度。以2016年12月《中國鋼鐵工業統計月報》所發布的2015年粗鋼產量為2015年集中度指標母項,則2015年前5家鋼鐵集團粗鋼產量占全國總產量的比重為22.17%;前10家鋼鐵企業集團粗鋼產量占全國總產量的比重為34.41%;前15家鋼鐵企業集團粗鋼產量占全國總產量的比重為43.24%。在企業數量同口徑的情況下,2016年前5家、前10家、前15鋼鐵企業粗鋼集中度指標同口徑分別比2015年下降0.29個百分點、0.32個百分點、0.76個百分點。

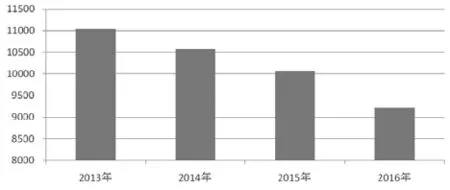

2015年粗鋼集中度指標因統計口徑的差異存在兩種不同的統計結果,這主要是2016年全國黑色金屬冶煉及壓延加工業規模以上企業數量發生了變化,導致集中度指標的母項發生了變化。如2016年國統局統計的黑色金屬冶煉及壓延加工業規模以上企業數量為9224家,較2015年減少了840多家,而且自2014年起國統局所統計的黑色金屬冶煉及壓延加工業規模以上企業數量呈逐年下降的態勢(見圖1)。規模以上企業統計數量的調整必然使各年度產量統計報表中“去年同期產量”與上一年度所發布的“本年度產量”出現前后不一致性的現象。由于鋼鐵行業具有較強的規模經濟屬性,規模以上企業統計數量的減少,一方面表明存續企業的產量規模在增加,另一方面表明鋼鐵行業內的競爭在加劇。2016年黑色金屬冶煉及壓延加工業規模以上企業統計數量的減少還與鋼鐵行業踏踏實實地開展去產能工作相關聯

圖1 2013-2016年黑色金屬冶煉及壓延加工業規模以上企業數量 家

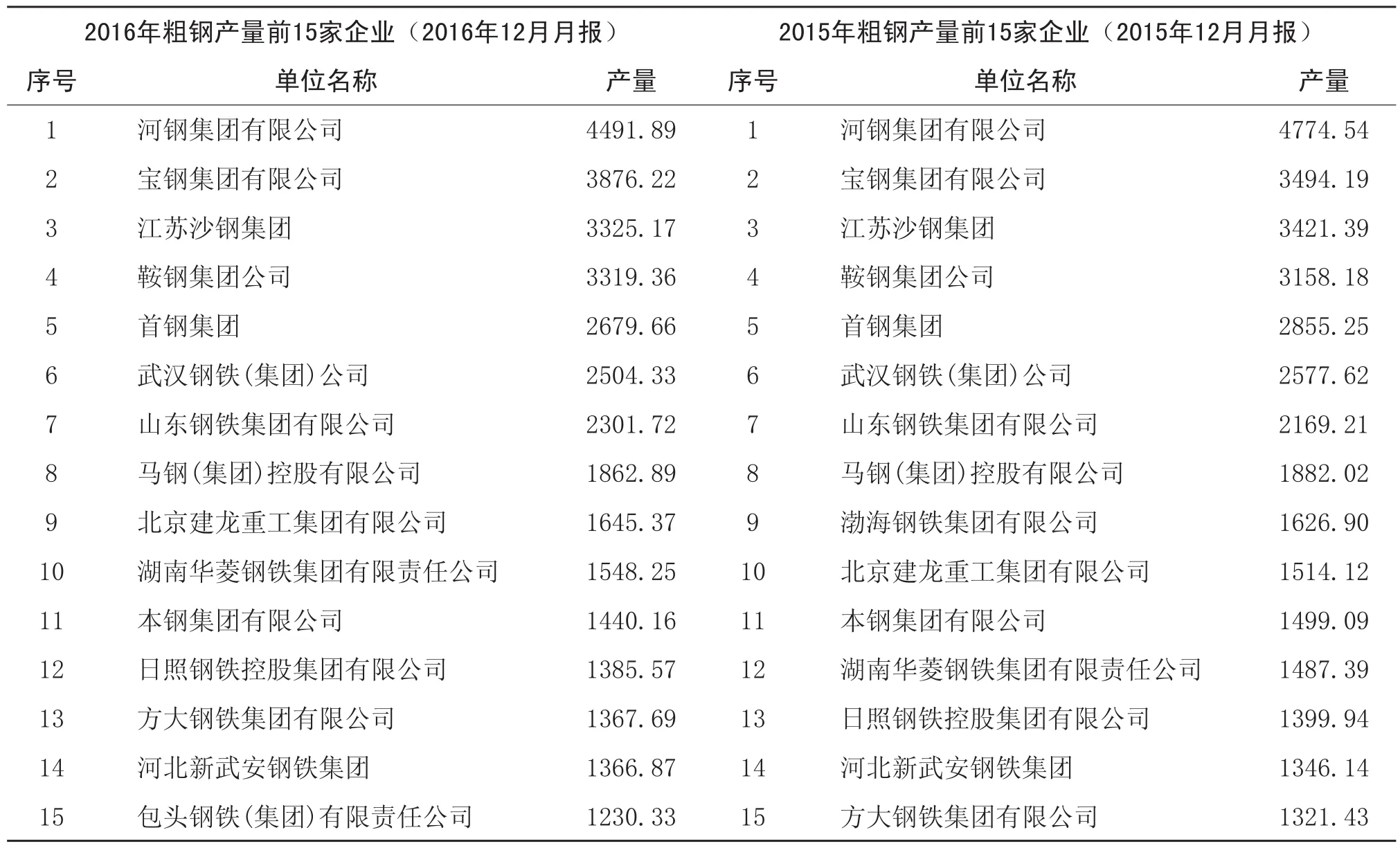

2.粗鋼年產量前15名鋼鐵企業名單

根據2016年12月《中國鋼鐵工業統計月報》,2016年粗鋼產量前15家的企業名單與2015年相比略有變化(見表1)。

表1 2015年、2016年粗鋼產量前15家鋼鐵企業名單 萬噸

2015年粗鋼產量排名第9位的渤海鋼鐵集團有限公司于2016年4月發生了拆分。根據《天津市人民政府關于拆分渤海鋼鐵集團有限公司和所屬四家核心企業的批復》(津政函[2016]42號),天津市人民政府將渤海鋼鐵集團所屬的天津冶金集團有限公司、天津天鐵冶金集團有限公司、天津鋼管集團股份有限公司、天津天鋼集團有限公司4家核心企業調整為天津市國資委直接監管企業,即天津冶金集團有限公司等4家企業和渤海鋼鐵集團均成為天津市國資委直接監管企業,相互之間不再存在隸屬關系。2016年5月起,渤海鋼鐵集團不再作為獨立的鋼鐵產量統計企業上報各類產量數據,而天津冶金集團有限公司等4家企業則作為獨立的法人企業單獨上報各類產量數據。渤海鋼鐵集團的退出,使包頭鋼鐵(集團)有限責任公司2016年粗鋼產量排名得以上升至第15位。

近兩年,粗鋼產量前8名企業排序未發生變化。第9名后的部分企業粗鋼產量排名略有調整,排名上升的有4家:方大鋼鐵集團有限公司、湖南華菱鋼鐵集團有限責任公司的排名提高了2個位次,日照鋼鐵控股集團有限公司、北京建龍重工集團有限公司的排名提高了1個位次。這4家企業中僅日照鋼鐵控股集團有限公司減產14.37萬噸,其他3家公司粗鋼產量均是增長,其中北京建龍重工集團有限公司因山西建龍(重組海鑫鋼鐵)投產而增產131.25萬噸。如果北京建龍不增產,則其2016年粗鋼產量落后于華菱鋼鐵集團,排名將會降至第11位。因此,增產是這些鋼鐵企業粗鋼產量排名得以上升的主要因素。

3.影響2016年鋼鐵產業粗鋼集中度指標變化因素的分析

粗鋼集中度指標的年度比較應該考慮到行業內企業數量的變化,如2016年黑色金屬冶煉及壓延加工業規模以上企業數量出現了下降,如果此時僅根據《中國鋼鐵工業統計月報》2016年12月數據進行同口徑對比,則忽略了企業數量減少對整個鋼鐵行業規模的影響,這是不嚴謹的。因此,在分析粗鋼集中度指標年度變化時,應以各年度12月份《中國鋼鐵工業統計月報》的當年全國產量數據為當年集中度指標的母項,即下文談及的2015年度粗鋼集中度指標的是以《中國鋼鐵工業統計月報》2015年12月數據為依據。

(1)企業拆分對粗鋼集中度指標的影響

2015年粗鋼產量前15家企業中渤海鋼鐵集團在2016年發生了企業拆分現象。假設渤海鋼鐵集團2016年依然存在,將天津冶金集團有限公司等4家企業粗鋼產量相加,則渤海鋼鐵集團2016年的粗鋼產量為1338.14萬噸,列第12位,此時包鋼退出前15名行列。基于渤海鋼鐵集團持續存在前提下的2016年前15家鋼鐵企業的粗鋼產量合計為34453.29萬噸,占全國粗鋼產量的比重為42.62%,較剔除渤海鋼鐵集團后的前15家鋼鐵企業占全國粗鋼產量的比重提高了0.13個百分點。但仍低于2015年前15家企業粗鋼集中度指標(2015年12月《中國鋼鐵工業統計月報》)0.62個百分點。因此,渤海鋼鐵集團的拆分雖然未影響2016年前5家、前10家的粗鋼集中度指標,但卻使2016年前15家的粗鋼集中度指標下降了0.13個百分點。

(2)企業粗鋼減產對粗鋼集中度指標的影響

2016年粗鋼產量前5家鋼鐵企業合計減產11.25萬噸,減產幅度為0.06%,其中河鋼集團有限公司、江蘇沙鋼集團、首鋼集團合計減產554.46萬噸,寶鋼集團有限公司、鞍鋼集團公司合計增產543.21萬噸。這表明前5家企業集中度指標的下降主要由河鋼集團有限公司、江蘇沙鋼集團、首鋼集團的減產造成的,如果這3家企業2016年的粗鋼產量保持2015年水平,則前5家鋼鐵企業2016年粗鋼集中度指標將會提高0.69個百分點,達到22.57%,將高于2015年前5家企業粗鋼集中度指標(2015年12月《中國鋼鐵工業統計月報》)0.4個百分點。

2016年粗鋼產量前10家企業粗鋼產量合計增產220.95萬噸,增產幅度0.81%,占全國粗鋼增量的比重為22.3%,低于其粗鋼產量占全國的比重。前10家企業中共有5家企業減產,合計減產量為646.88萬噸,假定這5家企業2016年的粗鋼產量保持2015年水平,則前10家鋼鐵企業2016年粗鋼集中度指標將會提高0.8個百分點,達到34.89%,將高于2015年前10家企業粗鋼集中度指標0.71個百分點。

2016年粗鋼產量前15家企業粗鋼產量合計增產258.7萬噸,增產幅度0.76%,占全國粗鋼增量的比重為26.11%,低于其粗鋼產量占全國的比重。前15家企業中共有7家企業減產,合計減產量為720.18萬噸,假定這7家企業2016年的粗鋼產量保持2015年水平,則前15家鋼鐵企業2016年粗鋼集中度指標將會提高0.89個百分點,達到43.38%,將高于2015年前15家企業粗鋼集中度指標0.14個百分點。

綜上,如果2016年粗鋼產量前15家鋼鐵企業中的7家減產企業的產量與2015年持平,則2016年粗鋼集中度指標將高于2015年。假如渤海鋼鐵集團未受到拆分,僅2016年前15家鋼鐵企業粗鋼集中度指標出現一定增長,但依然低于2015年的水平。因此,導致2016年粗鋼表觀性集中度指標下降的首要因素是河鋼集團有限公司、江蘇沙鋼集團等7家企業的減產。

4.近10年粗鋼集中度指標

根據各年度12月份《中國鋼鐵工業統計月報》,計算出2007年至2016年各年度的表觀性粗鋼集中度指標(見圖2)。

圖2 2007-2016年粗鋼集中度指標情況 %

2007年至2011年,中國鋼鐵產業粗鋼集中度指標基本是逐年上升,并于2011年達到近10年的峰值,即前5家鋼鐵企業粗鋼集中度達到33.71%,前10家達到49.20%, 前15家達到58.10%(見圖2)。2012年至2017年則是連續5年下降,且2016年表觀性粗鋼集中度指標創近10年來的新低。

二、2016年鋼鐵產業內涵式粗鋼集中度指標情況

內涵式粗鋼集中度指標遵從了國際慣例,較好地反映了企業重組后粗鋼集中度指標的真實情況。依據權益產量規則,對下述企業粗鋼產量進行調整:

河北新武安鋼鐵集團不視作獨立統計鋼鐵產量的企業。河北新武安鋼鐵集團下屬的普陽鋼鐵有限公司、新金鋼鐵有限公司已于2014年6月24日與河北興華鋼鐵有限公司謀劃成立普金華集團(燕趙集團)。同時河北新武安鋼鐵集團對下屬的文安鋼鐵有限公司、河北烘熔鋼鐵有限公司等企業不存在任何資本投資關系,相反是這些成員企業對河北新武安鋼鐵集團擁有一定的股權投資。因此,從資本投資及法律的角度看,河北新武安鋼鐵集團無法擁有普陽鋼鐵有限公司等企業的權益產量。故本文在分析內涵式粗鋼集中度指標時不再將河北新武安鋼鐵集團作為獨立統計鋼鐵產量的企業。

將中國寶武鋼鐵集團作為2016獨立統計單位。2016年6月,寶鋼集團與武鋼集團宣布啟動重組。9月份,雙方正式公布合并方案,即寶鋼集團作為重組后的母公司,更名為中國寶武鋼鐵集團,武鋼集團整體無償劃入,成為其全資子公司。2016年2月27日,寶鋼股份吸收合并武鋼股份上市儀式在上海證券交易所舉行,標志著寶鋼股份和武鋼股份成功地采取換股方式進行了合并。雖然寶武集團于2017年1月才正式作為獨立的統計單位上報各類產品產量,但鑒于其重組行為發生于2016年,并于2016年底完成實質性重組,因此有必要將寶武集團2016年的粗鋼產量納入到內涵式粗鋼集中度指標的計算當中。

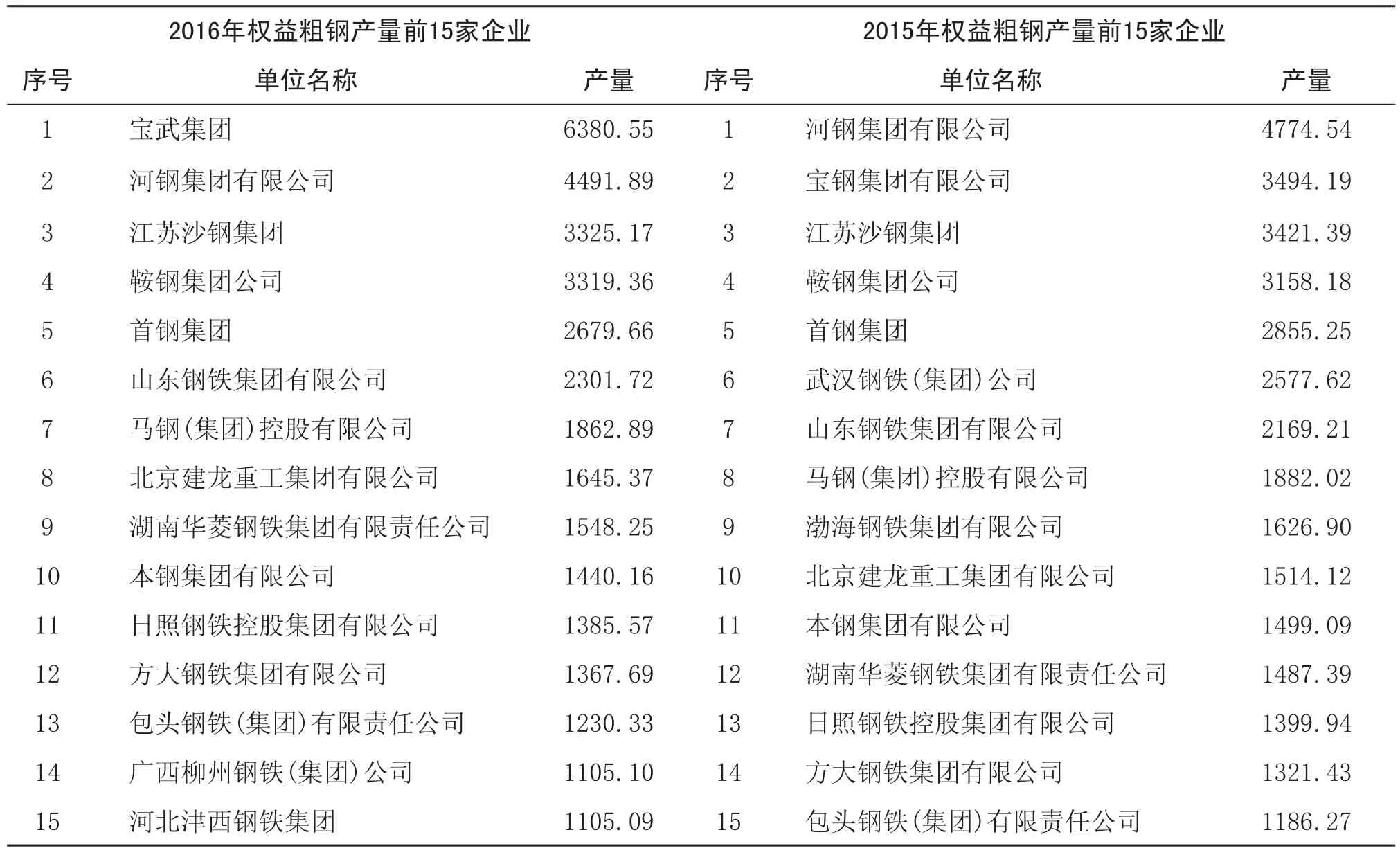

據上述原則,對部分鋼鐵企業2015年、2016年權益粗鋼產量進行調整。調整后的粗鋼產量前15名鋼鐵企業排序見表2。

與粗鋼產量調整前相比,依據權益產量規則調整后的粗鋼產量前15家企業名單呈現如下變化:2015年粗鋼產量前15家企業中缺少了河北新武安鋼鐵集團,新增了包頭鋼鐵(集團)有限責任公司。2016年粗鋼產量前15家企業中缺少了武漢鋼鐵(集團)公司、河北新武安鋼鐵集團,廣西柳州鋼鐵(集團)公司、河北津西鋼鐵集團隨之得以進入前15名行列,其中河北津西鋼鐵集團是首次粗鋼產量邁上1000萬噸新臺階,并首次進入前15名行列。

通過對2015年各鋼鐵企業權益粗鋼產量的梳理,2015前5家企業、前10家企業粗鋼產量保持不變。前15家企業粗鋼產量調整為34086.78萬噸,比調整前減少159.87萬噸。據此計算所得的2015得內涵式粗鋼集中度指標為:前5家鋼鐵企業粗鋼產量占全國比重22.02%,前10家鋼鐵企業粗鋼產量占全國比重34.18%,前15家鋼鐵企業粗鋼產量占全國比重42.76%。其中前15家鋼鐵企業內涵式粗鋼集中度指標比表觀性集中度指標低0.2個百分點。

通過對2016年各鋼鐵企業權益粗鋼產量的梳理,2016前5家企業鋼鐵企業粗鋼產量調整為20196.63萬噸,比調整前增加了2504.33萬噸。前10家企業粗鋼產量調整為28995.02萬噸,比調整前增加了1440.16萬噸。前15家企業粗鋼產量調整為35188.8萬噸,比調整前增加了843.32萬噸。據此計算所得的2016年內涵式粗鋼集中度指標為:前5家鋼鐵企業粗鋼產量占全國比重為24.98%,比表觀性集中度指標高3.1個百分點;前10家鋼鐵企業粗鋼產量占全國比重為35.87%,比表觀性集中度指標高1.78個百分點;前15家鋼鐵企業粗鋼產量占全國比重為43.53%,比表觀性集中度指標高1.04個百分點。這表明中國寶武鋼鐵集團的成立,使2016年前5家鋼鐵企業內涵式粗鋼集中度指標較表觀性集中度指標大幅提升了3.1個百分點。

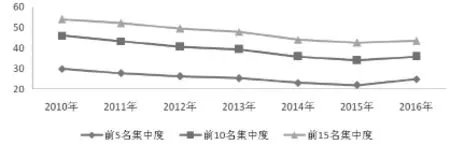

對2015年、2016年內涵式粗鋼集中度指標進行對比,2016年前5家企業內涵式粗鋼集中度指標比2015年高2.96個百分點,前10家企業集中度指標比2015年高1.69個百分點,前15家企業集中度指標比2015年高0.78個百分點。表明中國寶武鋼鐵集團的成立,使2016年各項集中度指標較2015年有較大幅度的提升,而且扭轉了內涵式粗鋼集中度指標連續多年下降的態勢,呈現出反彈的跡象(見圖3)。

表2 2015年、2016年權益粗鋼產量前15家鋼鐵企業名單 萬噸

圖3 2010-2016年內涵式粗鋼集中度指標情況 %

中國寶武鋼鐵集團對前5家集中度指標的貢獻率最大,對前10家、前15家集中度指標的貢獻率依次減弱,這提示我們寶武鋼鐵集團屬于強強聯合,補位進入粗鋼產量前10位、前15位的企業與原有的武鋼集團在規模上存在巨大差距。因此,要大幅度提高前10家、前15家鋼鐵企業粗鋼集中度指標,必須加強1000萬噸級以上企業間的重組力度,或者是加強千萬噸級企業對粗鋼產量500萬噸至1000萬噸企業的重組力度。

今后很長一段時期鋼鐵產能過剩將成為常態,多數企業增產步伐將會放慢,甚至會出現減產,在這樣的大背景下要大幅提高粗鋼集中度指標,只有推進企業重組。2013年至2016年間,每年都有企業拆分(如渤海鋼鐵)或企業退出(如柳鋼退出武鋼集團)事件發生,從而對粗鋼集中度指標產生一定負作用。但是寶鋼與武鋼之間的重組,再次使企業重組成為提高粗鋼集中度指標的主要影響因素。當前,我們更需要激發并保護重組企業的重組動力,更需要扎實推進重組后企業資源的充分整合,使更多的企業重組能夠轉化為實質性重組,對內做到企業內部資源的充分整合,對外形成有效的市場協同與競爭合力,使企業重組的社會效益、企業效益得到充分的提升,從而不斷促進鋼鐵行業組織結構的優化。

(作者為博士,中國鋼鐵工業協會高級分析師)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26