我國房地產(chǎn)泡沫實(shí)證研究

2017-07-19 11:27:50梁秋霞陳漢清楊翠翠沈曉芳

哈爾濱學(xué)院學(xué)報(bào) 2017年7期

梁秋霞,陳漢清,楊翠翠,沈曉芳

(安徽工業(yè)大學(xué) 工商學(xué)院,安徽 馬鞍山 243002)

我國房地產(chǎn)泡沫實(shí)證研究

梁秋霞,陳漢清,楊翠翠,沈曉芳

(安徽工業(yè)大學(xué) 工商學(xué)院,安徽 馬鞍山 243002)

文章通過直接檢驗(yàn)法選取1990-2014年商品房銷售價(jià)格、城鎮(zhèn)居民可支配收入、城鎮(zhèn)總?cè)丝凇⒎康禺a(chǎn)投資總額、國內(nèi)生產(chǎn)總值和貨幣供應(yīng)量六個(gè)變量實(shí)證分析我國房地產(chǎn)業(yè)存在的泡沫。首先利用多元回歸和協(xié)整檢驗(yàn)計(jì)算出房價(jià)的內(nèi)在價(jià)值,然后利用實(shí)際房價(jià)與房價(jià)的內(nèi)在價(jià)值計(jì)算出房地產(chǎn)泡沫度的大小,最后簡要分析1990-2014年的房地產(chǎn)泡沫實(shí)際情況。

房地產(chǎn)泡沫;多元回歸;協(xié)整檢驗(yàn);房價(jià)

自20世紀(jì)80年代以來,業(yè)內(nèi)學(xué)者對(duì)房地產(chǎn)泡沫做了大量的研究,如:楊曉冬、王要武基于房地產(chǎn)的內(nèi)在價(jià)值求其泡沫度的大小,建立了計(jì)量模型,并以1997-2005年全國、北京、上海的數(shù)據(jù)進(jìn)行實(shí)證分析,計(jì)算出的泡沫度與事實(shí)情況完全符合;[1]蔣南平建立了一套相對(duì)完備的指標(biāo)分類,將指標(biāo)分為:真實(shí)需求影響因素、投機(jī)需求市場(chǎng)的表現(xiàn)角度、投機(jī)需求廠商角度;[2]曾五一、李想利用CPIS面板進(jìn)行單位根檢驗(yàn)和Pedroin協(xié)整我國房屋銷售價(jià)格指數(shù)和房屋租賃價(jià)格指數(shù),結(jié)果單整階數(shù)不同且不存在協(xié)整關(guān)系,證實(shí)房地產(chǎn)存在泡沫;[3]黎會(huì)利用美國三個(gè)指標(biāo)(均衡時(shí)期抵押貸款利率、CPI指數(shù)、中等收入者收入)建立了一個(gè)單方程模型,并利用該模型計(jì)算廣東茂名市房地產(chǎn)理論價(jià)格,然后計(jì)算其泡沫度;[4]薛建譜采用計(jì)量經(jīng)濟(jì)學(xué)的研究方法,利用因果關(guān)系檢驗(yàn)、長期均衡模型和誤差修正模型,從房價(jià)泡沫問題的角度出發(fā),對(duì)我國房價(jià)的影響因素與房地產(chǎn)泡沫相關(guān)性進(jìn)行了研究;[5]李睿對(duì)GDP、長期貸款利率(五年以上)、貨幣的供給、城鎮(zhèn)住房面積、城鎮(zhèn)消費(fèi)水平這五種因素進(jìn)行了回歸分析,建立了回歸模型;[6]張炎林等人以2003-2011年上海的數(shù)據(jù)為研究數(shù)據(jù),利用七種研究方法,縱向比較房地產(chǎn)泡沫結(jié)果,并進(jìn)行了系統(tǒng)分析;[7]張玉雙采用指標(biāo)法、因素回歸法和局部均衡法,以供需的角度對(duì)全國的房地產(chǎn)泡沫度進(jìn)行研究,結(jié)果表明,東西部房地產(chǎn)泡沫度有明顯差異。[8]

一、變量選取及初步分析

本研究采用直接檢驗(yàn)法中的統(tǒng)計(jì)檢驗(yàn)法。以1990-2014年的數(shù)據(jù)為依據(jù),選取六個(gè)變量,分別是商品房銷售價(jià)格P、城鎮(zhèn)居民可支配收入X1、城鎮(zhèn)總?cè)丝赬2、房地產(chǎn)投資總額X3、國內(nèi)生產(chǎn)總值(GDP)X4和貨幣供應(yīng)量(M2)X5。各變量的原始數(shù)據(jù)見表1。

由于各指標(biāo)的單位不同,為了減少檢驗(yàn)中的誤差,我們對(duì)全部的數(shù)據(jù)取對(duì)數(shù)。

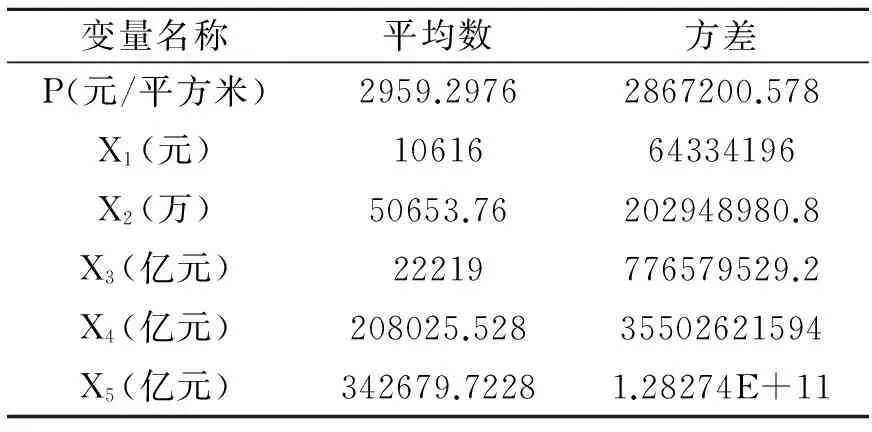

為了對(duì)變量進(jìn)行初步分析,我們將變量進(jìn)行了求平均數(shù)和方差。在1990-2014年,貨幣供應(yīng)量(M2)X5波動(dòng)最大,商品房平均銷售價(jià)格P波動(dòng)最小。結(jié)果見表2。

表1 1990-2014年各變量的原始數(shù)據(jù)

數(shù)據(jù)來源:國家統(tǒng)計(jì)局官網(wǎng)。

表2 各變量的平均數(shù)及方差

注:E相當(dāng)于10的對(duì)應(yīng)次方。

二、房地產(chǎn)內(nèi)在價(jià)值模型

(一)基于多元線性回歸的房地產(chǎn)內(nèi)在價(jià)值模型

多元線性回歸模型的一般形式:

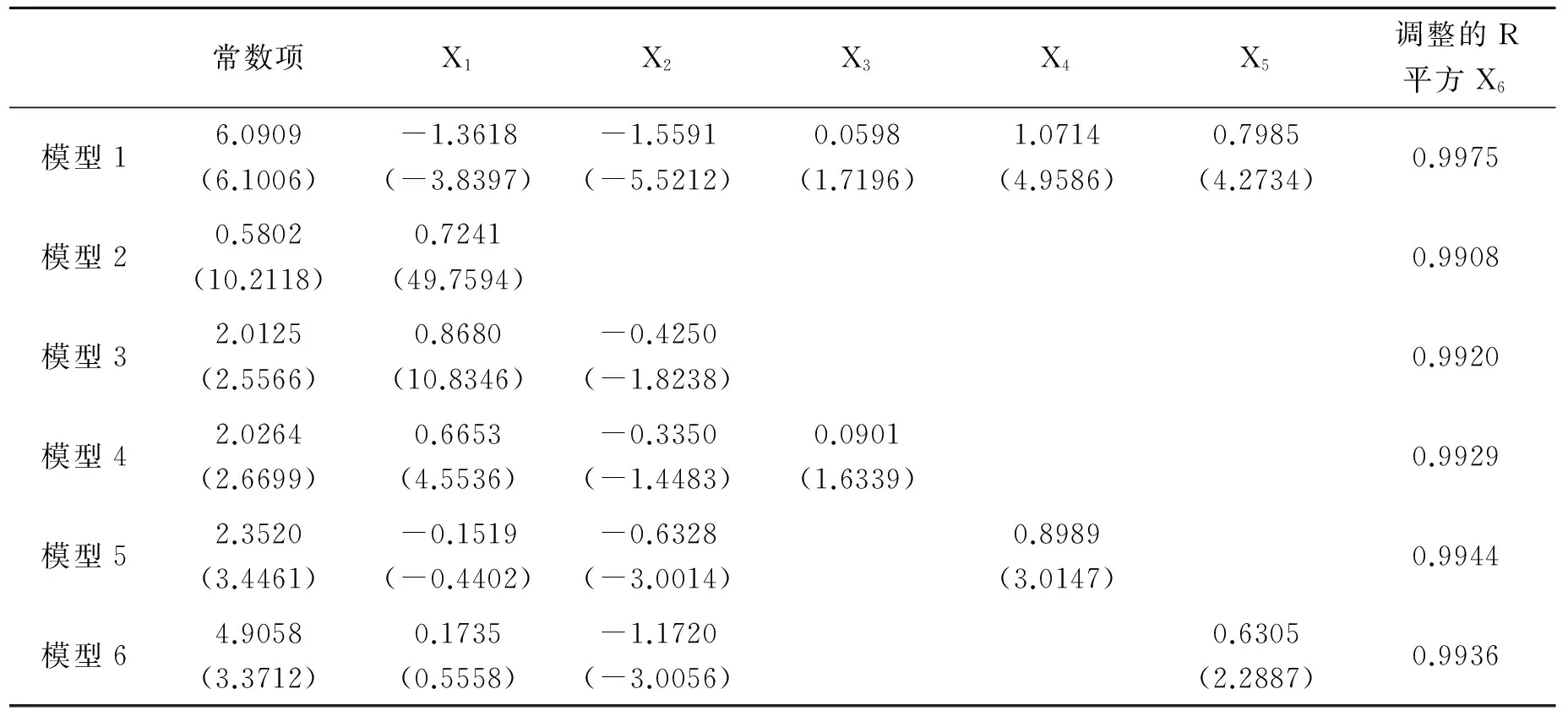

Y=β0+β1X1+β2X2+βX+u(i=1,2,… n) (1) (1)式中,Y為被解釋變量;X為解釋變量或者自變量;u是隨機(jī)誤差項(xiàng),也被稱為誤差項(xiàng)或擾動(dòng)項(xiàng);n為樣本個(gè)數(shù)。為了能夠較為準(zhǔn)確地計(jì)算出房地產(chǎn)的內(nèi)在價(jià)值,我們采用Frisch方法進(jìn)行處理,OLS的估計(jì)結(jié)果如表3。

由表3可知,在模型1中,當(dāng)用5個(gè)變量作為房價(jià)的解釋變量時(shí),很多解釋變量的t值是不顯著的,如城鎮(zhèn)居民可支配收入的t值為-3.8397,t值不顯著,說明了解釋變量之間存在著多重共線性。因?yàn)槌擎?zhèn)人均收入水平是影響房價(jià)的一個(gè)重要因素,所以我們將城鎮(zhèn)人均收入水平選為商品房平均價(jià)格的解釋變量,見模型2。根據(jù)擬合優(yōu)度和統(tǒng)計(jì)量是否顯著兩方面篩選解釋變量,我們?cè)诒A舫擎?zhèn)居民可支配收入的前提下,加入解釋變量城鎮(zhèn)人口后,模型3的所有解釋變量的t值都顯著,擬合優(yōu)度也比模型2高,因此,保留了城鎮(zhèn)人口,在模型3的基礎(chǔ)上分別加入房地產(chǎn)投資總額、國民生產(chǎn)總值和貨幣供應(yīng)量后,雖然擬合優(yōu)度提高了,但t值不都顯著。綜合以上分析,我們選取模型3的解釋變量來計(jì)算出房地產(chǎn)內(nèi)在價(jià)值P*,根據(jù)模型3得到的多元線性回歸方程:

lnp*=2.0125+0.8680lnx1-0.4250lnx2(2)

(2.5566)(10.8346)(-1.8238)

R2=0.9920D.W.=1.4405

表3 用Frisch方法選取解釋變量

注:括號(hào)內(nèi)為t值。

(二)基于協(xié)整理論的房地產(chǎn)內(nèi)在價(jià)值模型

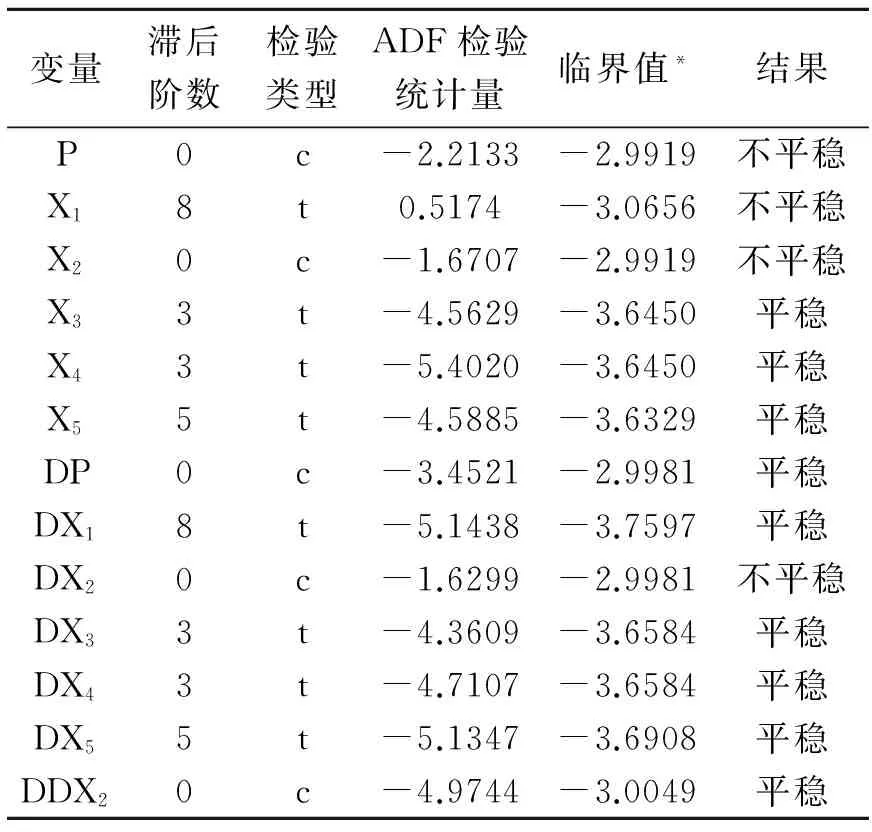

1.單位根檢驗(yàn)。檢驗(yàn)各變量序列的平穩(wěn)性是進(jìn)行協(xié)整的前提,為了排除計(jì)算時(shí)出現(xiàn)偽回歸問題,我們使用ADF檢驗(yàn)數(shù)據(jù)的穩(wěn)定性,用AIC信息準(zhǔn)則選取滯后階數(shù),檢驗(yàn)類型根據(jù)解釋變量的line圖來判斷,結(jié)果如表4所示。

表4 ADF單位根檢驗(yàn)結(jié)果

注:c表示含有常數(shù)項(xiàng),t表示含有常數(shù)項(xiàng)和趨勢(shì)項(xiàng),D表示原序列的一階差分,DD表示原序列的二階差分,*是指5%顯著水平的臨界值。

根據(jù)ADF檢驗(yàn)結(jié)果表明,除了城鎮(zhèn)人口的二階差分序列是平穩(wěn)的,商品房平均銷售價(jià)格、貨幣供應(yīng)量、GDP、房地產(chǎn)投資總額、城鎮(zhèn)人均可支配收入都是一階單整序列。

2.協(xié)整檢驗(yàn)。由于商品房平均銷售價(jià)格P、城鎮(zhèn)居民可支配收入X1、房地產(chǎn)投資總額X3、GDPX4、貨幣供應(yīng)量X5存在同階單整,為了保持序列的一致性,利用Johansen方法對(duì)上述5個(gè)解釋變量進(jìn)行協(xié)整關(guān)系的檢驗(yàn)。結(jié)果表明,trace和max統(tǒng)計(jì)量完全接受了商品房平均銷售價(jià)格,城鎮(zhèn)總?cè)丝诤虶DP之間不存在協(xié)整關(guān)系的原假設(shè)。而trace和max統(tǒng)計(jì)量完全接受了商品房平均銷售價(jià)格、城鎮(zhèn)居民可支配收入、房地產(chǎn)投資總額之間存在協(xié)整關(guān)系的原假設(shè),如表5所示。

從表5檢驗(yàn)結(jié)果可以看出,在“None(不存在協(xié)整方程)”的原假設(shè)下跡統(tǒng)計(jì)量和最大值統(tǒng)計(jì)量都大于5%的臨界值,拒絕原假設(shè),表明在5%的顯著水平下至少存在1個(gè)協(xié)整關(guān)系。在“Atmost1(至多存在一個(gè)協(xié)整方程)”的原假設(shè)下跡統(tǒng)計(jì)量和最大值統(tǒng)計(jì)量都小于5%的臨界值,接受原假設(shè),表明在5%的顯著水平下至多存在1個(gè)協(xié)整關(guān)系。因此,商品房平均銷售價(jià)格,貨幣供應(yīng)量和GDP在5%的顯著水平下存在一個(gè)協(xié)整方程。

表5 Johansen的檢驗(yàn)結(jié)果

協(xié)整方程為:

lnp*=0.182007lnX3+1.051591lnX1(3)

(0.01935) (0.01799)

三、泡沫度的測(cè)度

房地產(chǎn)泡沫度的計(jì)算公式:

d=(p-p*)/p*×100% (4)

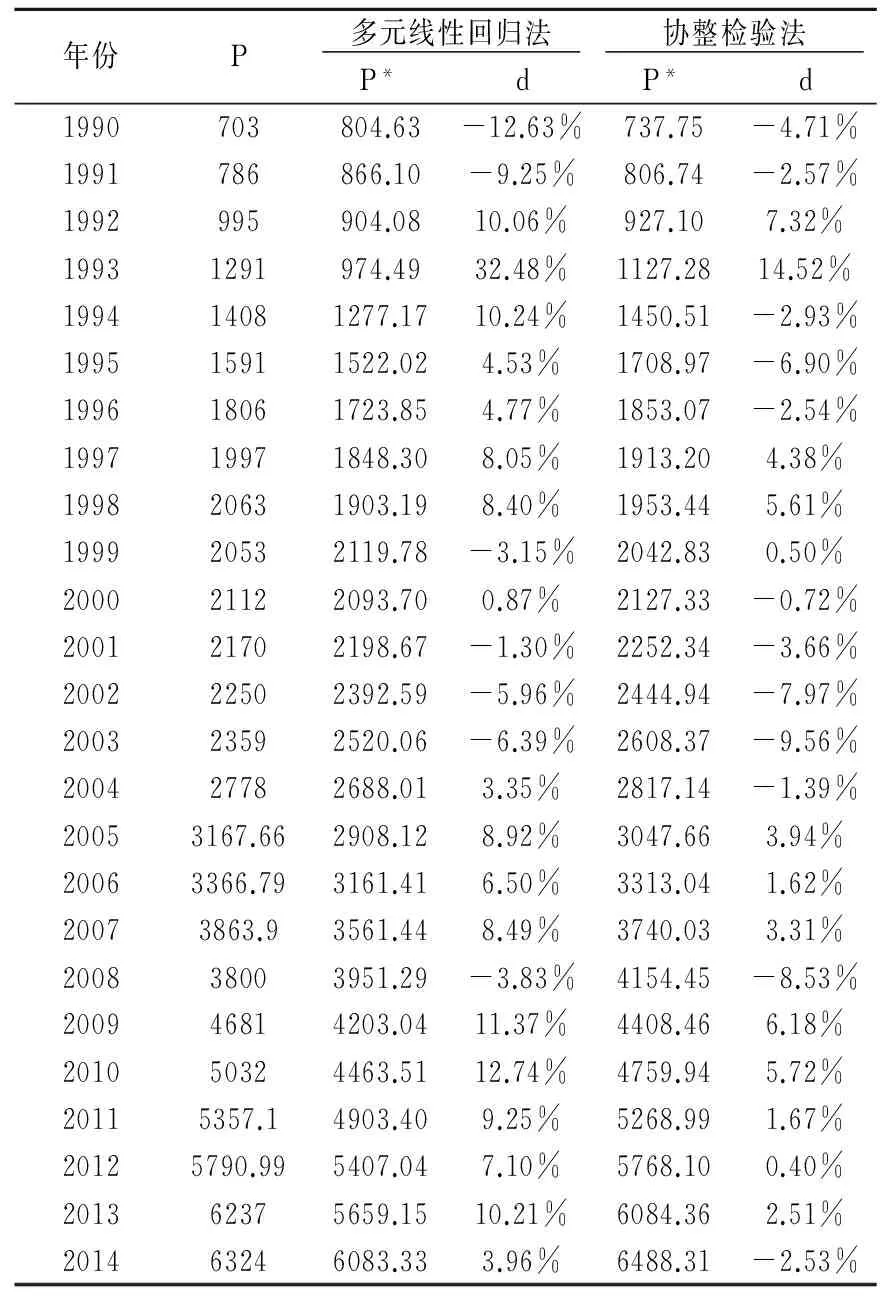

由多元線性回歸方程式(2)及商品房平均年銷售價(jià)格的長期均衡方程式(3)計(jì)算出房地產(chǎn)的基本內(nèi)在價(jià)值(理論價(jià)格),然后由公式(4)計(jì)算出房地產(chǎn)泡沫度。如表6所示。

表6 房地產(chǎn)內(nèi)在價(jià)值和泡沫度

通過公式(2)和(4)計(jì)算得出:房地產(chǎn)泡沫度1993年最高,為32.48%,2010年次之,為12.74%;房地產(chǎn)泡沫度最低的是1990年,為-12.63%,1991年次之,為-9.25%。

通過公式(3)和(4)計(jì)算得出:房地產(chǎn)泡沫度1993年最高,為14.52%,1992年次之,為7.32%;房地產(chǎn)泡沫度最低的是2003年,為-9.56%,2008年次之,為-8.53%。

由表6得出結(jié)論:(1)房地產(chǎn)高泡沫在1993年最高。這是因?yàn)?993年出現(xiàn)嚴(yán)重通貨膨脹,新增貨幣供應(yīng)量(M2)34879.8億,中國的房地產(chǎn)泡沫達(dá)到最大。(2)2009年和2010年房地產(chǎn)泡沫有明顯增加。這是基于2008年國家40 000億投資政策支持。(3)2011年房地產(chǎn)泡沫有所回落。這是因?yàn)樽?011年以來我國對(duì)房地產(chǎn)業(yè)相繼出臺(tái)“新國十條”“新國五條”“小產(chǎn)房權(quán)轉(zhuǎn)正”“禁墅令”等調(diào)控政策。(4)2013年房地產(chǎn)泡沫有所增加。這是因?yàn)檠胄薪档蜏?zhǔn)備金率,貨幣政策相對(duì)寬松。

綜上,1990-2014年房地產(chǎn)泡沫情況與實(shí)證結(jié)論相符合。

[1]楊曉冬,王要武.基于內(nèi)在價(jià)值的房地產(chǎn)泡沫度研究[J].土木工程學(xué)報(bào),2008,(7).

[2]蔣南平.中國房地產(chǎn)泡沫測(cè)度指標(biāo)的分析與建立[J].當(dāng)代財(cái)經(jīng),2009,(10).

[3]曾五一,李想.中國房地產(chǎn)市場(chǎng)價(jià)格泡沫的檢驗(yàn)與成因機(jī)理研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2011,(1).

[4]黎會(huì).廣東茂名市房地產(chǎn)泡沫研究[J].廣東石油化工學(xué)院學(xué)報(bào),2012,(4).

[5]薛建譜,王衛(wèi)華.基于均衡模型的我國商品房價(jià)格影響因素分析[J].統(tǒng)計(jì)與決策,2013,(22).

[6]李睿.影響房地產(chǎn)價(jià)格因素的實(shí)證研究——基于主成分分析[J].哈爾濱學(xué)院學(xué)報(bào),2013,(4).

[7]張炎林,張攀紅,王中林.房地產(chǎn)泡沫的測(cè)度方法和實(shí)證比較[J].統(tǒng)計(jì)與決策,2015,(24).

[8]張玉雙.我國地區(qū)房地產(chǎn)價(jià)格泡沫的測(cè)度[J].統(tǒng)計(jì)與決策,2016,(5).

責(zé)任編輯:李新紅

AnEmpiricalStudyoftheRealEstateBubble

LIANGQiu-xia,CHENHan-qing,YANGCui-cui,SHENXiao-fang

(AnhuiUniversityofTechnology,Ma’anshan243002,China)

Six variables (1990-2014),including commercial housing price,urban residents disposable income,urban population,total real estate investment,gross domestic product,and money supply,are examined with direct test methodology to check the possibility of bubble in real estate industry. The intrinsic value of the housing price is calculated with multiple regression and ADF tests. With the value of the actual housing price and its intrinsic value,the bubble degree is briefly analyzed to reveal the actual situation of that in 1990-2014.

the real estate bubble;multiple regression;ADF tests;the housing price

2016-09-14

2016年安徽省高校優(yōu)秀青年人才支持計(jì)劃重點(diǎn)項(xiàng)目,項(xiàng)目編號(hào):gxyqZD2016406。

梁秋霞(1982-),女,河北滄州人,講師,碩士,主要從事金融工程研究;陳漢清(1993-),男,安徽亳州人,主要從事金融學(xué)研究;楊翠翠(1994-),女,安徽宿州人,主要從事金融學(xué)研究;沈曉芳(1994-),女,淮南壽縣人,主要從事金融學(xué)研究。

1004—5856(2017)07—0036—04

F293.3

A

10.3969/j.issn.1004-5856.2017.07.010

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

汽車工程學(xué)報(bào)(2017年2期)2017-07-05 08:13:02

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19