周期復辟

2017-07-27 00:27:34張敏慎

證券市場周刊 2017年24期

張敏慎

多數(shù)周期品的漲價主要受益于供給側(cè),需求端和流動性并不支持周期股的趨勢性行情,本輪周期復辟的力度可能會明顯弱于2010年。

又見周期股起舞。

在螺紋鋼期貨和動力煤期貨強勢表現(xiàn)的帶動下,鋼鐵股和煤炭股等周期股應聲上漲,而以食品飲料和家電為代表的績優(yōu)白馬由于前期漲幅較高,近期則有所調(diào)整。

歷史不會簡單重復,但會押著相似的注腳,周期股是否如同2010年一樣要迎來又一春?

期貨、股票資產(chǎn)價格持續(xù)的超預期下跌,以及微觀層面的好轉(zhuǎn),推動了悲觀情緒的修復,疊加宏觀先行指標PMI的超預期上行,是周期股近期上漲的本質(zhì)。

一方面,市場悲觀預期的修復是本輪周期股反彈的重要因素。二季度螺紋鋼期貨深度貼水反映了市場對周期品極度悲觀的預期,而隨后超預期的經(jīng)濟韌性疊加溫和的流動性環(huán)境逐漸修正需求的預期方向。

隨著6月份PMI數(shù)據(jù)超出市場預期,市場對前期深度悲觀的預期有所恢復,螺紋鋼期貨價格出現(xiàn)反彈,同時,7月鋼廠例行檢修、動力煤價格受山西環(huán)保督查和內(nèi)蒙古煤票升級事件推動有所反彈,“淡季不淡”助推預期的修正,加速了周期股景氣反轉(zhuǎn)。

另一方面,部分周期股中報業(yè)績超出市場預期,如煤炭行業(yè)的陜西煤業(yè)上半年凈利潤同比增長21-22倍,鋼鐵行業(yè)的凌鋼股份業(yè)績扭虧為盈等。周期股基本面角度帶動的盈利能力修復使得周期板塊享受著一定程度的價值股溢價,這部分溢價讓周期股在當前業(yè)績?yōu)橥醯氖袌霏h(huán)境下具備了一定進攻屬性,表現(xiàn)為周期股彈性更強、反應更快。

那么,本輪周期反彈能夠持續(xù)多久呢?

從歷史來看,周期股的強勁表現(xiàn)需要具備兩個條件,一個是流動性充裕;一個是較強盈利預期。然而,這兩大驅(qū)動力量的持續(xù)性并不樂觀。

多數(shù)周期品的漲價主要還是受益于供給側(cè),而需求端并不支持周期股存在趨勢性行情:一是貨幣增速回落最終將傳導至投資端,下半年與投資端更相關(guān)的工業(yè)品盈利增速或?qū)⑾滦?二是工業(yè)企業(yè)利潤數(shù)據(jù)指向A股整體盈利增速呈現(xiàn)緩慢下滑態(tài)勢,分子端對漲幅過高的周期股形成的支撐將轉(zhuǎn)弱。即,周期股行情短期內(nèi)仍有望繼續(xù)演繹,但不宜預期過高。

悲觀預期的修復

周期板塊反彈最主要的理由就是:前期周期的調(diào)整幅度超過經(jīng)濟基本面變化,存在一定程度的預期修復空間。

春節(jié)之后,市場對2017年經(jīng)濟下行逐漸形成一致預期,大宗商品價格有所回落,周期板塊出現(xiàn)較大幅度調(diào)整。然而,從經(jīng)濟實際表現(xiàn)來看,可能短期并沒有市場所預期的那么悲觀。

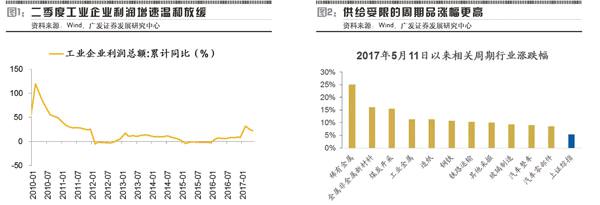

伴隨發(fā)電、高爐開工、交運等高頻數(shù)據(jù)在上半年好于預期的運行下,2017年上半年經(jīng)濟整體運行狀況好于此前預期。同時在鋼鐵等傳統(tǒng)產(chǎn)業(yè)盈利復蘇的背景下,上半年工業(yè)企業(yè)盈利情況仍持續(xù)好轉(zhuǎn)。

經(jīng)濟短期韌性仍在,周期股在預期超調(diào)之后短期存在修復空間

從宏觀數(shù)據(jù)上來看,一季度經(jīng)濟是“繁榮的頂點”這一認知已經(jīng)被證偽,“繁榮”并沒有從高峰迅速回落,經(jīng)濟景氣仍然保持在一個較好的狀況,顯示市場對于經(jīng)濟存在著較大的預期差。

一是外匯儲備與人民幣匯率實現(xiàn)雙穩(wěn)定。隨著資本流出放緩,人民幣匯率與外匯儲備基本保持在一個穩(wěn)定的水平。6月末,外匯儲備余額為30567.9億美元,較5月的30535.7億美元增加32.2億美元,穩(wěn)定維持在3萬億元以上的水平。而人民幣2017年以來基本是震蕩升值格局,在美聯(lián)儲選擇加息后繼續(xù)升值到6.8左右。

二是經(jīng)濟需求仍然強韌。從外需來看,凈出口保持穩(wěn)定順差。2017年前5個月貿(mào)易順差達到1437.7億美元,其中單是5月份的貿(mào)易順差就達到408億美元,比2017年以來單月平均順差高出40%,顯示外需狀況良好。從內(nèi)需來看,鋼材價格上升而庫存下降顯示下游需求旺盛,發(fā)電量平緩震蕩,顯示經(jīng)濟需求沒有明顯下降。

三是企業(yè)景氣度高于預期。國家統(tǒng)計局的數(shù)據(jù)顯示,2017年5月份,規(guī)模以上工業(yè)企業(yè)利潤同比增長16.7%,增速比4月份加快2.7個百分點。同時,從PMI值來看,6月份財新PMI重回榮枯線之上,而企業(yè)固定資產(chǎn)投資2017年以來一直保持反彈態(tài)勢,二季度增速仍然保持在8.5%以上。

以上經(jīng)濟數(shù)據(jù)表明,經(jīng)濟短期韌性仍在,需求下滑較為緩慢,周期股在預期超調(diào)之后短期存在修復空間。

以螺紋鋼為例,螺紋鋼期貨與現(xiàn)貨之間的差價變化,可以間接反映市場預期的邊際變化。年初之后,螺紋鋼期貨價格與現(xiàn)貨價格之間的貼水程度持續(xù)擴大,6月初貼水一度超過700元/噸,貼水幅度的擴大,體現(xiàn)了市場對周期下行的悲觀預期是一個逐步強化的過程。

然而,6月份之后,螺紋鋼期、現(xiàn)貨價格之間的貼水幅度有所回落。這表明,隨著PMI、投資、進出口等一系列數(shù)據(jù)對經(jīng)濟穩(wěn)中有緩的印證,前期市場悲觀預期在邊際上得到一定程度的修復。

同時,部分周期品價格受供給側(cè)因素影響持續(xù)上漲,強度超出預期。典型的如石墨電極,自2017年1月以來持續(xù)上漲,至7月初漲幅已超過200%。而螺紋鋼、焦煤、玻璃、熱軋卷板等也均有不同程度的漲幅。

較為強勁的宏觀經(jīng)濟和價格上漲之下,周期性行業(yè)上市公司業(yè)績表現(xiàn)突出。截至7月7日,已有1328家A股上市公司披露中報業(yè)績預告,占全部A股的39.3%。在已披露的1328家公司中,預計盈利的上市公司占比87%,預計業(yè)績好轉(zhuǎn)的上市公司占比77%。分行業(yè)看,采掘、有色金屬、傳媒、電子和汽車業(yè)績增長的股票比例位居前列,分別為92%、88%、82%、81%和80%。個股方面,化工、有色等行業(yè)個股業(yè)績超預期比例較大。

此前,商品市場大幅貼水顯示市場對遠期經(jīng)濟過于悲觀,而經(jīng)濟數(shù)據(jù)指向需求端整體平穩(wěn),隨著央行呵護資金面,疊加周期行業(yè)上半年業(yè)績一直不錯的因素,于是啟動了本輪估值修復行情。

流動性邊際改善

中泰證券表示,周期行業(yè)能夠有超額表現(xiàn)時往往需要具備兩個條件:一個是流動性充裕;一個是較強盈利預期。回顧來看,本輪周期行情也正是出自這兩點驅(qū)動,一方面,6月央行緩和資金面,流動性邊際改善;另一方面,工業(yè)企業(yè)利潤數(shù)據(jù)顯示中游制造延續(xù)高景氣,疊加部分工業(yè)品庫存處于歷史同期低位,二季度周期品漲價帶動了市場對周期行業(yè)的盈利預期。

6月以來,流動性成為影響市場預期的核心變量。由于年中銀行MPA考核疊加金融去杠桿,市場對于6月下旬乃至于下半年的流動性均較為憂慮,市場利率進一步提升的預期較為強烈。

但一方面金融去杠桿的節(jié)奏趨緩;另一方面銀行在6月上旬儲備足夠的流動性以應付MPA考核,再加上央行近期合理進行資金調(diào)配,流動性壓力明顯緩解,市場利率也在6月中下旬達到峰值后開始持續(xù)下行。

6月26日,央行稱,“去杠桿首先是穩(wěn)杠桿,現(xiàn)在已有初步結(jié)果”,更是讓市場對流動性的預期更加平滑。央行的表態(tài)使得市場短期內(nèi)對于金融去杠桿的看法走向樂觀,風險偏好有所提振。

在此背景下,市場對于下半年貨幣政策可能帶來的喘息期具備較強憧憬。其中之一的預期來自市場對于央行緊貨幣之底線的揣摩,即在收緊流動性之后,央行是否存在受GDP增長掣肘從而被倒逼“開閘”的討論。東興證券認為,貨幣政策雖然難以更緊,但不代表政策會轉(zhuǎn)寬松。

東興證券對中國2011年至今利息成本進行了一系列測算。按照央行所公布的數(shù)據(jù),2016年年末,一般貸款加權(quán)利率約5.44%,一般貸款余額106.6萬億元,其中房貸加權(quán)利率4.52%,房貸余額19.14萬億元,2016年全年扣除房貸部分后的利息開支占名義GDP之比約6.63%。

考慮到2017年一季度GDP增速6.9%之余,平減指數(shù)4.61%,即使下半年CPI、PPI穩(wěn)步下行,全市場利息開支預計仍將低于2017年名義GDP增速。若將利息開支/名義GDP的6.63%作為央行緊貨幣受GDP增長倒逼的“底線”的話,現(xiàn)在斷定貨幣政策大轉(zhuǎn)向似乎仍“言之過早”。

東興證券認為,在央行及銀監(jiān)會留給市場數(shù)月時間喘息之后,去杠桿仍然大概率是2017年下半年的主基調(diào)。

換言之,雖然整體而言6.63%的利息開支壓力線使得央行對于貨幣政策收緊存在一定容忍度(經(jīng)濟不負增長),但貨幣政策難以更緊并不能構(gòu)成對于貨幣政策轉(zhuǎn)寬松的依據(jù)。在關(guān)聯(lián)儲加息的背景下,央行對于利率和匯率的取舍將變得更加謹慎和靈活。而在利率方面,利率水平的繼續(xù)提升和下降都不是對于央行政策目標的最優(yōu)選擇。在維持利率高位的同時,溫和去杠桿是央行下半年較為可能延續(xù)的貨幣政策方向。

但曾相識燕歸來

本輪周期股行情比較容易讓人聯(lián)想到2010年,同樣是地產(chǎn)調(diào)控加碼,同樣是對需求的預期由樂觀到悲觀再到修復,并且股價上漲的“推手”都是供需結(jié)構(gòu)階段性改善后帶來的價格快速上漲。

首先是經(jīng)濟節(jié)奏押著相似的韻腳。2009年“四萬億”固定資產(chǎn)投資是之后兩年所有邏輯的起始,而2016年固定資產(chǎn)新開工投放50萬億元,同比增長20%。社融增速和固定資產(chǎn)新開工計劃同步,在2016年一季度大幅增長。

施工增速滯后于新開工增速,真實需求的回升發(fā)生在固定資產(chǎn)投資刺激之后。大宗商品價格在貨幣和新項目刺激的當年(2009年、2016年)就大幅回升,而次年的三季度,進入施工旺季后迎來第二波。

其次,貨幣政策節(jié)奏類似。2008年,經(jīng)濟危機爆發(fā);2009年,經(jīng)濟刺激政策出臺,貨幣政策保持寬松,利率水平開始低位反彈;2010年一季度開始提準,10月份加息,事實收縮了貨幣政策。二季度股債雙殺,就是資本市場對貨幣政策和流動性收緊的反應。

2015年,經(jīng)濟大幅下行;2016年前三季度,貨幣政策保持寬松,利率水平低位企穩(wěn);2016年四季度,實體經(jīng)濟融資需求明顯回升,企業(yè)盈利明顯改善,PPI大幅反彈,貨幣政策口徑開始進行微調(diào),四季度利率水平大幅抬升。2017年一季度,央行提高逆回購和各類借貸便利的利率。同時,金融監(jiān)管政策趨嚴,流動性的收緊是導致股票市場調(diào)整的重要原因。

再次,股票市場節(jié)奏類似。2008年,經(jīng)濟危機爆發(fā),股票市場大幅下跌,下跌至2008年11月,最低見到1664點。隨著貨幣政策逐步寬松,“四萬億”投資推出,A股自2008年底開始反彈,最高至2009年8月,漲幅接近一倍。

2010年,整個股票市場可以分為三個階段:2010年2月至四月中旬的“春季攻勢”,市場小幅反彈,中游領(lǐng)漲;2010年4月至6月底的“夏季隕落”,市場自4月16日開始大幅下跌,上證指數(shù)最低跌至2319.74點,當年只有保險一個行業(yè)沒有跌;2010年7月至11月的“秋季收獲”,市場從7月開始反彈,最高反彈至3186點,漲幅超過30%。不過,10月的反彈很大程度收益美國QE2帶來的全球范圍大宗商品價格暴漲。

2017年2月開始,市場也開始持續(xù)反彈,“春季攻勢”發(fā)酵,中游領(lǐng)漲;2017年4月至5月底,“夏季隕落”大部分個股在4月中旬到5月大幅下跌,少數(shù)行業(yè)逆勢上漲,其中,就有保險;2017年6月初,由于央行提前釋放流動性,反彈提前,目前,正處在“秋季收獲”最確定的一個階段。

從行業(yè)表現(xiàn)來看,2010年三季度,周期品(稀土永磁、水泥、玻璃)等表現(xiàn)強勢,除此之外,軍工、建筑裝飾、汽車及零部件表現(xiàn)搶眼。目前,稀土永磁、水泥、玻璃、建筑裝飾、汽車零部件、軍工等均取得了明顯的超額收益,相似程度較高。

通過和2010年下半年的周期股行情比較,廣發(fā)證券認為,本輪周期品需求端修復的程度略強于2010年,但供給收縮的速度明顯弱于2010年,并且少了一個QE2的影響,使得本輪周期股行情的力度可能會明顯弱于2010年。

2010年下半年,建材、有色、化工、煤炭等強周期行業(yè)漲幅較大,除了需求端預期修復的影響之外,更關(guān)鍵的驅(qū)動因素來自于“拉閘限電”帶來的供給收緊和QE2預期下的全球流動性管送,而周期股股價見頂?shù)臉酥炯词荙E2的最終落地實施和“拉閘限電”政策的終結(jié)。

廣發(fā)證券認為,2017年的周期股行情缺乏2010年的流動性和供給政策環(huán)境,很難達到當年的反彈高度:第一,需求沒有更強只是下滑速度變慢了,在看長做短的背景下,行情的持續(xù)性更短;第二,供給端更多是以自發(fā)調(diào)整為主(例如鋼材廠商在“3·17”地產(chǎn)調(diào)控加碼后主動去庫存),僅有部分產(chǎn)品供給因政策原因明顯受限,如稀土(打黑影響)、造紙(環(huán)保政策)、電解鋁(供給側(cè)改革)等;第三,在穩(wěn)健中性的貨幣政策導向下,流動性整體難言寬松。

反彈能持續(xù)多久

本輪周期反彈能夠持續(xù)多久?這是市場更為關(guān)心的一個問題。

光大證券表示,隨著地產(chǎn)和基建投資的逐漸下行,下半年經(jīng)濟下行壓力加大是較為確定的。在此情形下,周期趨勢性的機會應該較難出現(xiàn),更多的是短期機會。要回答本輪周期反彈大概能持續(xù)多長時間,首先需要弄清楚其背后的驅(qū)動力能持續(xù)多長時間。

光大證券認為,5月底以來的本輪反彈進入下半場,市場短期驅(qū)動因素由分母端轉(zhuǎn)移到分子端,盈利的權(quán)重在提升。

也就是說,最近的周期反彈行情,其背后的驅(qū)動因素應該是短期經(jīng)濟數(shù)據(jù)和中報業(yè)績支撐下的預期修復。鑒于2016年中報業(yè)績基數(shù)較低,以及PPI同比仍維持在5.5%左右的高位,預計雖然A股(非金融)2017年中報業(yè)績會較一季度有所回落,但仍能維持在35%左右的較高水平,從而短期對A股特別是周期板塊形成較強支撐。

但是,因為預期都是提前反應,因此周期反彈的結(jié)束時間應該會早于驅(qū)動因素的結(jié)束時間。光大證券認為,至少在中報季的前半段,周期板塊應該都會有比較強的業(yè)績預期支撐。

但光大證券同時認為,雖然周期股在預期修復下短期會有反彈,但地產(chǎn)調(diào)控對地產(chǎn)開工投資的負面影響或?qū)⒃谙掳肽觊_始顯現(xiàn),基建投資也面臨資金來源的約束,金融去杠桿下的貨幣信用收縮也將帶來需求下行壓力。

綜合起來看,下半年周期下行壓力加大是較為確定的。因此,從中長期的維度來看,周期趨勢性機會應該難見,預計市場在周期反彈之后仍將重回防御主線。但周期板塊中的一些細分子行業(yè)龍頭,仍將會長期受益于產(chǎn)業(yè)集中度提升下業(yè)績的高增長性。

廣發(fā)證券也表示,周期行業(yè)需求的悲觀預期修復在股價上已有反應,周期股反彈的持續(xù)性取決于供給端的邊際變化;另外,經(jīng)濟沒有大問題時,流動性會影響市場,周期股反彈后續(xù)會受到流動性環(huán)境和金融監(jiān)管的制約。

2010年周期股反彈的持續(xù)性更多依賴于供給收縮政策和貨幣寬松預期,需求并不是主導因素;2017年5月下旬以來周期股超跌反彈已接近兩個月,近期表現(xiàn)強勢的板塊更多是供給受限的漲價品種,假設(shè)沒有更多供給收縮的因素支持,未來僅靠需求下滑比想象的慢的邏輯已很難支撐周期股繼續(xù)上漲。

因此,廣發(fā)證券判斷,后續(xù)周期股反彈更多是結(jié)構(gòu)性的,供需失衡的品種相對更好,多數(shù)周期行業(yè)將面臨慢熊市場環(huán)境下的“雙二法則”(反彈不超過20%,幅度不超過20%)的制約。

另外,和2010年最大不同的地方在于,2017年中性偏緊的貨幣環(huán)境和從嚴執(zhí)行的金融監(jiān)管始終對周期股估值產(chǎn)生壓制。

5月下旬以來的流動性好于預期,加上金融監(jiān)管進入難得的一段喘息期,有利于周期股的短期表現(xiàn)。但進入7月下旬,隨著公開市場貨幣回籠壓力加大、金融工作會議結(jié)束后金融監(jiān)管力度加強,屆時會對周期股反彈產(chǎn)生制約。

在此背景下,廣發(fā)證券建議,對于周期股要選擇能夠“看長做長”的品種,可以從以下幾條主線選擇:其一是需求較旺、供給受限的品種,如與新能源汽車產(chǎn)業(yè)鏈相關(guān)的小金屬鈷、鋰、銅箔等,另外關(guān)注打黑影響的稀土;其次是供給側(cè)改革存在增量邏輯的品種,如電解鋁、火電等;再次是從配置性價比角度,優(yōu)選估值與盈利匹配的汽車、地產(chǎn)等周期股龍頭,長期結(jié)構(gòu)配置關(guān)注制造業(yè)全球化背景下的高鐵、工程機械龍頭。

而西南證券相對則更為樂觀,周期股行情的持續(xù)性取決于盈利的穩(wěn)定性,而隨著供給側(cè)改革的推進,使得周期股盈利的可持續(xù)性大為增強,只要周期股的盈利能持續(xù),周期龍頭股的行情也就能夠持續(xù)。

西南證券表示,以往周期股大幅度波動的根源在于供需的不穩(wěn)定:當周期品價格上漲時,各個廠商迅速擴大產(chǎn)能,從而在需求回落時形成供給的超額過剩,會對周期品的價格和生產(chǎn)企業(yè)的盈利形成過度壓制。

隨著供給側(cè)改革的推動,原有的產(chǎn)能出現(xiàn)了壓縮和整合,而環(huán)保措施的嚴格執(zhí)行,又阻止了新增產(chǎn)能的隨意上馬。這使得整個行業(yè)產(chǎn)能擴張的價格彈性減弱。由于目前經(jīng)濟已經(jīng)進入L型的筑底階段,需求下降放緩甚至有所反彈,那些產(chǎn)能擴張受到有效限制的周期性行業(yè),其產(chǎn)品價格就能夠穩(wěn)定在一個比較高的位置,這就使得周期股盈利的可持續(xù)性大為增強。

周期股的周期性在減弱,消費性在增強。由于在供給壓縮的過程中,行業(yè)龍頭的份額將有所提升,因此,周期品價格穩(wěn)定在較高位置,將更有利于行業(yè)龍頭的利潤提升。周期龍頭盈利可持續(xù)性正在向消費龍頭靠攏。

此外,由于貿(mào)易壁壘、生產(chǎn)成本等因素,海外企業(yè)很難增加周期品的供給,這有利于周期企業(yè)盈利的可持續(xù)性。從具體的種類上來看,煤炭、稀土等行業(yè)的主要供給方都在國內(nèi),因此這些行業(yè)受海外競爭者影響更小。

綜合來看,若是經(jīng)濟不出現(xiàn)超預期的大幅度下行,周期品維持在一個比較穩(wěn)定的價格水平,周期股的盈利就能持續(xù),周期龍頭股的行情也就能夠持續(xù)。

中信證券表示,中期來看,由于利率上行趨勢和PPI同比下行趨勢不改,周期股僅有交易性的機會。但是,未來一些因素及其變化可能會改善市場對周期板塊的預期,打開空間。按照可能性由大到小,中信證券提出了三個層次的猜想。

一是需求側(cè)的基建回暖。中信證券統(tǒng)計的全國擬投建項目總數(shù)在5月份有非常明顯的提高,同比增速達到139%,而該信號一般領(lǐng)先基建固定資產(chǎn)投資同比增速4個月左右。6月截至6月28日,擬投建項目總數(shù)的同比增速有所下降,但仍達到60%,這是基建回暖的信號。即便近期“50號文”和“87號文”對地方政府融資可能產(chǎn)生負面影響,中信證券仍然預計基建投資同比增速在9月份前后(三季度末)會階段性見底并明顯反彈。

二是供給側(cè)的產(chǎn)能去化再發(fā)力。早在2017年年初,去產(chǎn)能政策及目標密集落地,在原有的鋼鐵煤炭之外,另外增加了水泥、玻璃、電解鋁、化工等行業(yè),為市場帶來很高的預期。但是近幾個月以來,具體部署措施未能達到市場預期,因而市場對周期品逐漸失去關(guān)注。

而事實上,去產(chǎn)能工作正在穩(wěn)步推進,根據(jù)發(fā)改委數(shù)據(jù),截至5月底,全國已壓減粗鋼產(chǎn)能4239萬噸,完成年度目標任務(wù)84.8%,退出煤炭產(chǎn)能9700萬噸左右,完成年度目標任務(wù)65%。至于市場所關(guān)注的水泥、玻璃、電解鋁等去產(chǎn)能擴圍行業(yè),目前更多的措施還集中在排查以及采取溫和的“產(chǎn)能置換”階段。對于這些行業(yè)去產(chǎn)能的具體實施節(jié)奏和路徑需要一個摸排和計劃的過程,未來不排除可能會像2016年鋼鐵、煤炭去產(chǎn)能那樣加速落地,進入具體政策密集出臺期。這方面需要引起重視。

雖然煤炭和鋼鐵在2017年的產(chǎn)能去化進度非常迅速,但水泥、玻璃、電解鋁、造船等新增行業(yè)的產(chǎn)能去化執(zhí)行過程如果出現(xiàn)波動,那么不能排除這些行業(yè)從去產(chǎn)能變成去產(chǎn)量,在信用環(huán)境更緊的環(huán)境下,控產(chǎn)保價的平衡恐怕更難打破。有2016年焦煤焦炭的前車之鑒,2017年產(chǎn)能去化政策的推行應該會更謹慎,但這個猜想的實現(xiàn)的可能性卻也不低。

三是油價反彈導致輸入性通縮壓力改善。2017年3月以來,國際油價震蕩走弱,而國際大宗商品價格指數(shù)同比也明顯回落,中國作為國際貿(mào)易體系中重要的加工生產(chǎn)型國家,最近幾個月,PPI走勢中包含的輸入性通縮的壓力并不小。

由于大部分工業(yè)品都是可貿(mào)易品,而中國制造在國際貿(mào)易中的地位非常重要,其中不少原材料都需要進口,因此中國的PPI指數(shù)和國際大宗商品價格指數(shù)有很高的相關(guān)性。

根據(jù)中信證券研究部石油石化組的預測,國際油價2012年下半年進入反彈通道(預計全年Brent均價54美元/桶,即下半年均價大約56美元/桶,高點仍然有望達到60美元/桶),那么,下半年輸入性通縮的壓力會顯著改善,市場對于通縮的擔憂也會顯著改善。