金融集聚、政府干預與企業創新行為

——基于中國制造業企業的微觀證據

2017-08-22 08:43:26劉海飛賀曉宇

財經論叢 2017年8期

劉海飛,賀曉宇

(1.南京大學工程管理學院,江蘇 南京 210093;2.南京大學經濟學院,江蘇 南京 210093)

金融集聚、政府干預與企業創新行為

——基于中國制造業企業的微觀證據

劉海飛1,賀曉宇2

(1.南京大學工程管理學院,江蘇 南京 210093;2.南京大學經濟學院,江蘇 南京 210093)

從金融集聚的機制出發,本文分析金融集聚影響企業創新的原理和機制,將政府干預作為調節變量做了進一步研究,提出金融集聚、政府干預影響企業創新行為的假說并予以實證檢驗。研究結果表明,金融集聚和企業研發投入之間有著較為顯著的正相關性,但地方政府對金融資源尤其是信貸渠道的干預卻削弱了金融集聚對企業創新的促進作用。

金融集聚;政府干預;企業創新

一、引 言

經濟新常態下,促進產業轉型升級,“創新驅動”作為頂層發展戰略正從上而下穩步推進。現代服務業“塔尖”的金融業是經濟發展的核心,金融資源已表現向某一地理范圍快速集聚的特征而成為新的經濟熱點,并對引領經濟結構優化升級、促進創新驅動戰略實施有著重要的推動作用。縱觀世界經濟發展史,發達經濟體擁有完善的金融體系且體系內部的金融集聚對該國的技術創新和經濟繁榮有著重要作用。區域金融集聚的快速增長增強對企業創新的資金支持,還有利于金融工具的創新,使企業的技術創新風險得以分散,對企業創新產生激勵作用,進而使企業全要素生產率提高。在經濟“新常態”的今天,提升金融的集聚效應、推動企業創新已成為我國產業轉型升級的重要方面。

但我國財政分權中央集權的制度背景在一定程度上使金融集聚的創新推動效應產生扭曲。地方官員的晉升與經濟績效掛鉤,GDP增長成為地方政府政績考核的最重要指標(周黎安,2004),導致地方官員利用政府行為來干預經濟發展。在我國金融改革尚不徹底、制度建設尚不完善的轉型時期,地方政府通過掠奪和干預銀行的信貸資金配置,使資金流向短期內能提升GDP的行業,而擠出了見效長、收益慢的研發類企業資金供給。因此,有必要從企業創新行為的角度揭示金融集聚的具體影響機制,并對政府干預究竟是“援助之手”還是“攫取之手”進行識別,分析其對金融集聚技術進步效應的影響和作用。

二、相關文獻回顧

(一)金融集聚與企業創新

金融集聚對企業創新的推動作用主要是通過兩個方面來實現的。一是金融資源集中時能形成“強有效”的金融體系,從而緩解企業創新的信貸約束,使企業的創新風險降低并提供長效的激勵,最終使企業的創新活動長期化、穩定化和持續化[1]。Levine(1998)指出創新結果的不確定性使企業在創新時面臨跨期風險,金融市場可對風險予以分散,提高企業創新積極性[2]。Sanit Paul(1992)則認為通過金融風險分散功能削弱風險厭惡型企業對創新投資流動性缺乏的顧慮,促使企業通過創新實現技術進步[3]。二是金融集聚有利于創新資源的優化配置。金融集聚降低了金融中介獲取信息的成本,使金融機構對投資信息的收集更加快捷,提高了資源的配置效率[4]。對企業的創新行為而言,金融集聚后的競爭效應使金融資源的使用效率提高,降低了企業的融資成本,進而企業的創新成本大大降低[5]。

國內許多學者的研究證明了金融集聚對企業創新的促進作用。張冰(2012)證明區域金融集聚促進企業研發投入增長的結論[6]。楊志群(2013)通過多層次線性回歸發現金融集聚對區域內企業的技術創新起著促進作用[7]。但微觀層面的研究不多,本文對金融集聚與微觀企業創新的關系進行研究并提出假說1:金融集聚對企業創新存在正向的促進作用。

(二)政府干預下的金融集聚與企業創新

從中國的國情看,研究金融集聚與企業創新間的關系離不開地方政府行為的背景。政治集權財政分權的體制是激勵中國地方政府競爭的制度基礎,也是中國長期以來經濟增長的主要動力。在“晉升錦標賽”的激勵作用下,地方政府官員具有促進地方經濟增長的意愿(丁從明等,2015)。同時,中國現行的政治考核與官員選拔體制也為地方政府引導金融資源流向提供了制度“土壤”[8]。地方官員的平均任期為3~5年,這就要求官員必須在較短的時間內使轄區的經濟增長出現明顯的“政績”,進而造成經濟發展的“短視化”[9]。因此,他們通過行政干預的手段將促進地方經濟發展的意愿轉變為決定經濟增長路徑和方式的能力,但行政干預對企業的創新活動具有雙重作用:一方面,在資本市場,政府對資源分配和投資者保護機制建立有正向作用,體現了政府的“援助之手”[10];另一方面,政府對企業的干預變成“干預之手”,阻礙市場機制的發育[11]。馬述忠(2016)發現政府扶持對區域創新效率存在顯著負效應[12]。楊燁等(2015)發現直接財政補助形式對企業的研發投入具有負向調節作用[13]。

2008年金融危機爆發后,在保增長、保就業的治理目標下,地方政府引導金融資本向其關注的領域流動,而這些領域并非是為了技術創新。例如,在煤炭和鋼材價格較高的時期,一些地方政府通過政府行為使諸多煤炭、鋼鐵企業獲得大量貸款,擠占了其他企業創新所需的資金。這樣就對金融集聚的創新促進“效應”形成了阻礙,使過度投資愈發嚴重,最終形成了“僵尸”企業。簡澤(2011)運用工業企業數據發現地方政府行為導致的市場分割和金融抑制造成了產品和要素市場扭曲,從而對企業TFP的提升產生不利影響[14]。李思霖(2015)則認為政府干預將扭曲金融集聚對TFP的促進作用,不利于區域TFP的提升[15]。因此,本文認為政府干預會對金融集聚在企業創新方面的促進作用造成“扭曲”并提出假說2:政府干預及其代表性手段對金融集聚促進企業創新的過程存在抑制作用。

三、研究設計

(一)數據來源與樣本選擇

本文的微觀數據來源于2005~2007年的工業企業數據庫,并對樣本數據采取了以下處理:(1)借鑒Brandt等(2012)提出的逐漸匹配法,以解決樣本匹配混亂的問題[16];(2)借鑒Cai和Liu(2009)的方法對樣本數據進行處理,剔除主要變量為負的異常值[17];(3)以2004年為基期,利用GDP平減指數,剔除通貨膨脹對相應變量造成的影響。基于此,最終選取60840個樣本、20280家企業進行分析,樣本為平衡面板數據。宏觀數據來源于國家統計局網站,主要包括各省年金融業增加值、年國內生產總值、年度財政支出和財政收入。

(二)研究模型與變量設定

本文的被解釋變量為企業研發投入lnrd,研發投入可以較好地表示企業創新行為,由于不少企業的研發費用為0,故lnrd為研發費用加1后的對數值。解釋變量為金融集聚fin和政府干預gov。金融集聚指標fin采用金融集聚的區位熵表示,具體的計算公式為:

其中,fgdpit是第t年第i個地區的金融業增加值,gdpit是第t年第i個地區的國內生產總值,∑fgdpit是第t年全國各地區的金融產業增加值之和,∑gdpit是第t年全國各地區的國內生產總值之和。政府干預指標gov采用財政支出與財政收入的比值表示,反映地方政府對經濟、金融的干預程度。fin×gov為地方政府對金融干預的變量。

控制變量主要包括:企業年齡age,采用當年年度與注冊年份的差值衡量;企業規模scale,由于企業規模可能與創新存在非線性關系[18],因此加入企業規模的平方項并用年度平均員工人數的對數來表示[19];企業的收入約束lev,采用當年利息支出與總資產的比值衡量;企業盈利狀況profit反映了企業現金流狀況的好壞,進而影響到企業對新技術研發的投入,采用企業利潤總額與企業總資產的比值衡量;企業沉沒成本scost,參考孫浦陽等(2013)、徐保昌和謝建國(2016)的做法,采用資本勞動比的對數衡量。此外,本文還設定了時間和行業的虛擬變量,行業定義為兩位數制造業代碼代表的制造業行業[20]。

本文的基準模型為面板固定效應估計:

(1)

在加入政府干預的變量后,上述模型調整為:

+β8scostijt+γD+μijt

(2)

經過對樣本的分析,我們發現具有創新投入的企業僅占14.31%,故解釋變量中包括了大量的零值,截斷數據的特征明顯。因此,僅進行單純的面板估計分析可能使結果出現偏差,為糾正選擇性偏差而采取heckman兩步法來估計,以解決企業在創新投入的自選擇修正問題。

在模型的第一階段,先設置企業是否有研發投入的虛擬變量rddummy。如果企業具有研發投入,將rddummy設置為1,否則為0。因此,我們設定的第一步模型為:

rddummyijt=Xij1,tδ1+α+εijt

(3)

模型的第二階段即運用固定效應進行面板數據回歸,將逆米爾斯比率λi作為解釋變量代入模型,此時公式變形為:

lnrdijt=Xij2,tδ2+γλi+μijt

(4)

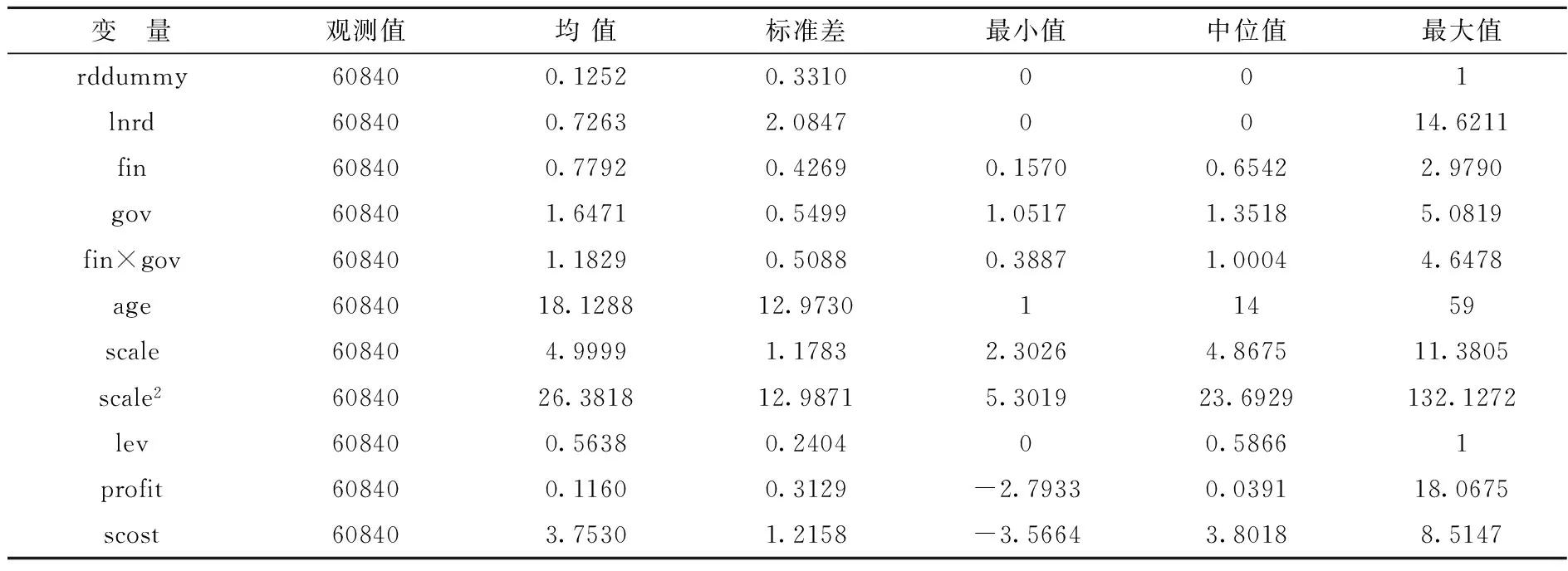

其中,如果逆米爾斯比率的系數γ顯著不為零,則表明heckman兩步模型具有較強的樣本選擇性,因此運用該方法是較為合適的。表1報告了本文主要變量的描述性統計特征。

表1 主要變量的描述性統計(2005~2007)

四、實證研究結果及分析

(一)全樣本估計結果

首先,本文運用面板固定效應的方法估計了基準模型,具體如表中的模型(1)、(2)所示。由模型(1)、(2)都可以看出,金融集聚對企業的研發投入具有促進作用,區域內金融集聚的程度提升有利于企業投入更多的研發資金進行創新活動。而一旦政府對金融資源的配置進行干預,那么就會對金融集聚的創新促進作用造成阻礙。模型(2)中fin×gov的系數在1%的顯著性水平下為-0.4071,說明政府干預阻礙金融集聚對企業創新的積極影響。

由于研發費用具有大量的零值,如果通過固定效應模型進行估計,必然會造成一定的誤差,因此本文運用heckman兩步分析法進行估計,以解決企業研發的“自選擇”問題。在估計過程中,采用穩健標準差的方法,以消除擾動項的序列相關性和異方差性,利用企業的聚類標準差控制企業的異質性。此外,heckman兩步估計法要求兩步中的解釋變量有區別,故選擇被解釋變量的滯后一期作為解釋變量加入第一步。估計結果見表2中的模型(3)和(4)。

模型(3)中λ在1%的顯著性水平上為-0.9454,即模型存在選擇性誤差,進行heckman兩步估計是有效的。模型(3.1)反映了金融集聚對企業創新選擇具有積極作用,系數在10%的顯著性水平上為0.0235;模型(3.2)是第二階段回歸,金融集聚對企業研發投入的系數為0.7192且在1%的水平上顯著,這說明金融集聚程度提升1%,企業將增加0.72%的研發投入。因此,模型(3)證明了本文的假說1。

為驗證政府干預對金融集聚創新促進作用的扭曲影響,我們將金融集聚與政府干預的交互項fin×gov加入模型并進行heckman兩步估計,結果見表2中的模型(4)。金融集聚在模型(4.1)和(4.2)中均較為顯著,分別為10%的顯著水平上系數0.0573、1%的顯著水平上系數1.0420,說明加入交互項后金融集聚對企業創新的促進作用依然明顯。交互項的系數在模型(4.1)中為-0.0616且在10%的水平上顯著,說明政府干預對金融集聚創新促進作用形成抑制;模型(4.2)中的系數為1%的顯著水平上的-0.3677且呈負相關性,從而驗證了本文的假說2。進一步表明政府干預抑制金融集聚推動企業創新的作用,這與地方政府通過干預金融借貸使資金向生產性領域流動(尤其是向落后產能流動)而非向技術創新領域流動的現實是一致的。

表2 金融集聚、政府干預與企業創新的全樣本估計結果(N=60840)

注:* 、** 和*** 分別表示在10%、5%和1%的顯著性水平上通過檢驗;圓括號內為穩健t值,方括號內為相應檢驗統計量P值。在回歸中控制了時間和行業的虛擬變量,限于篇幅未在表中列示,作者備索。heckman兩步估計法的第一步受篇幅限制而未列示。下表同此。

(二)分樣本估計結果

根據企業是否出口、所有制類型和所在區域進行分樣本回歸,一方面可對全樣本回歸的實證結果進行穩健性檢驗,另一方面也展現不同類型企業面對區域金融集聚狀況進行創新的不同選擇。分樣本回歸的方法依然選擇heckman兩步法。

表3反映了出口企業與未出口企業的分樣本估計結果。模型(5)為出口企業,在未加入交互項時,金融集聚對企業研發投入的影響系數為0.7864且在1%的水平上顯著;加入交互項后,金融集聚的系數為1.2971且在1%的水平上顯著,交互項fin×gov的系數為-0.5816且在5%的水平上顯著,這說明金融集聚、政府干預對出口企業的影響與全樣本估計較為一致。模型(6)反映的是沒有出口產品的企業,在未加入交互項時,金融集聚對企業研發投入呈正相關性,在1%的顯著性水平上系數為0.7011;加入交互項后,fin在1%的顯著性水平上系數為1.0649,交互項的系數為-0.4223且在5%的水平上顯著,這說明對內銷企業而言,金融集聚同樣能對研發費用投入起到積極的效果,而政府干預則起到了阻礙作用。

對比出口企業與未出口企業的估計結果,金融集聚對出口企業的促進作用強于非出口企業,在加入交互項前后均是如此。這說明與非出口企業相比,出口企業由于要面對國際市場的激烈競爭具有更強的創新動機,一旦金融資源集聚能更方便地提供融資支持就可促進其創新活動。而對fin×gov這一交互項而言,非出口企業的抑制作用要小于出口企業。

表3 出口與否企業的分樣本估計結果

表4反映對不同所有制企業的分樣本估計。從模型(7)、(8)、(9)可以看出,金融集聚對民企創新的影響系數為0.0608且在1%的水平上顯著,對外企的影響系數在10%的顯著性水平為0.0367,對國企的影響沒有顯著性,這與不同所有制企業受資金約束的差異有關,國企的融資約束lev對企業的創新影響不顯著,而對民企的影響最大。在加入交互項后,金融集聚對民企的影響系數仍最大(為0.8067),政府干預對民企的抑制作用最明顯且在1%的顯著性水平上為-0.4711,但對國企的影響不顯著,這說明地方政府對金融資源的干預使金融資源更多地通過“政府之手”流向國企,也是民企創新活動受到抑制的重要原因。

表4 不同所有制類型企業的分樣本估計結果

在其他控制變量的影響系數方面,企業年齡對國有企業和外資企業的影響均不顯著,對民營企業的影響為負,說明初創的民營企業更有創新意愿,更愿意加大研發資金的投入。企業規模對民營和外資企業的影響均呈正U型,與全樣本估計基本一致,而對國有企業的影響呈正相關性,說明規模越大的國有企業越傾向于創新。只有民營企業受到融資約束的影響,而國有和外資企業的系數都不顯著,這說明缺乏資金是影響我國民營企業進行創新的重要因素。企業盈利狀況對各企業創新的影響系數皆為正,沉沒成本也同樣起到了促進的效果。

為驗證不同區域企業的情況,表5中不同地區各解釋變量和控制變量的影響系數有著很大不同。金融集聚對東部和西部地區的企業創新都有較強的促進作用,但中部地區的系數卻不顯著。加入交互項后,東部地區fin的相關系數為0.3451,而fin×gov的系數卻為0.2785,說明地方政府的行為與金融集聚對企業創新的促進作用均有正相關性,即東部地區的政府干預可使金融集聚帶來的資源配置效應得到更好發揮,這是因為東部地區市場化程度的深化與地方政府轉型程度較高。中部地區在加入交互項后金融集聚的效應依然不顯著、回歸項的影響同樣不顯著,這是因為中部地區的金融集聚程度不是很高,無法更好地對企業創新進行支持,即使地方政府進行了干預,依然無法使金融集聚的作用得到發揮。西部地區金融集聚對企業創新的影響系數最高(為2.9191)且是東部和西部的近三倍,加入交互項后更是達到4.1061且在1%的水平顯著,這說明西部地區的金融業整體發展水平較低,金融業還未形成較好的集聚效應,因此一旦集聚就使金融資源的配置效果得到提高,從而給予企業創新更多的資金支持,增強企業的創新意愿。西部地區政府行為造成的金融聚集“扭曲”也比較明顯,在1%的顯著水平上為-0.8993,這可能是因為西部地區政府轉型的步伐較慢,政府更容易干預金融資源的配置,從而抑制了企業的創新活動。

表5 不同區域企業的分樣本估計結果

五、結論與啟示

本文對金融集聚、政府干預與企業創新投入的關系進行了實證檢驗,得到以下的幾點研究結果。首先,金融集聚和企業研發投入有著顯著的正相關性,即區域金融集聚程度的提高可促進企業投入更多的創新資金,使企業具有更強的創新意愿,但地方政府對金融資源尤其是信貸渠道的干預會削弱金融集聚對企業創新的促進作用。其次,從分樣本看,金融集聚對出口企業的促進作用強于非出口企業,在加入交互項前后均是如此。但從政府干預的角度看,對非出口企業的抑制作用小于出口企業。對不同所有制的企業,金融集聚對民營企業的影響最大,外資企業次之,對國有企業的影響缺乏顯著性。加入政府干預的交互項后,金融集聚對民營企業的影響系數依然最大,政府干預對民營企業的抑制作用最明顯,但對國有企業的影響效果不顯著。最后,對不同區域的企業,東部和西部地區的金融集聚都會促進企業創新,但中部地區的金融集聚對企業創新的促進作用則不明顯。而西部地區的系數最高,主要是因為西部還未形成較好的集聚效應。政府干預對東部地區具有正相關性,這是因為東部的市場化程度較高,政府職能轉型完備,將抑制變為促進;西部地區的干預阻礙性最強,由其市場經濟不發達、市場化程度較低所致。

本文為金融集聚對企業創新的促進作用提供了新思路并提出如下的建議:第一,引導金融產業發展,促進金融資源集聚。大力發展金融產業,使金融資源的集聚性增強,通過金融市場的資源配置作用,引導資金向研發型企業流動,緩解企業的創新融資約束,解決研發資金不足和研發風險較大的“后顧之憂”。加強頂層制度設計,完善多層次資本市場,優化金融資源的空間布局,加快中部和西部區域性金融中心建設,強化空間集聚和外部規模化效應。同時,發揮高水平的金融專業化和集中化對高收益創新研發項目、分散創新研發活動風險和保障研發資金鏈條的甄別功能,提升金融集聚對創新的支撐能力。第二,加快市場化改革和政府職能轉變。當市場化程度較高且政府職能得到轉變時,地方政府對金融集聚干預的“攫取之手”就會變成“援助之手”,增強金融集聚對企業創新的推動作用。因此,我國必須積極推進市場經濟制度的建設和完善,金融資源唯有如此才能流向前景更好、創新性更強的企業,使金融行業成為工業企業創新的“助推器”。第三,改變官員考核制度,促進政府職能轉變。改變“GDP”考核制度,將創新納入到考核體系中,使地方官員認識到創新的重要性,從源頭上改變官員在資源配置上的“短視”行為。轉變政府職能,使地方政府由“公司型”向服務型轉變,減少對經濟的直接干預。通過考核制度的完善和政府職能的轉變,創造良好的制度環境,使更多的金融資源進入創新領域。

[1] Tadesse S. Financial Architecture and Economic Performance: International Evidence[J]. Financial Development and Technology,2002,11(4):429-454.

[2] Levine R. Stock Markets, Banks and Economic Growth: Schumpeter Might be Right[J].American Economic Review,1998,88(3):537-558.

[3] Sanit Paul. Technological Choices, Financial Markets and Economic Development[J].European Economic Review,1992,36(3):763-781.

[4] 余泳澤,宣燁,沈揚揚.金融集聚對工業效率提升的空間外溢效應[J].世界經濟,2013,(2):93-115.

[5] Bencivenga Smith. Financial Intermediation and Endogenous Growth[J].Journal of Economic Theory,1995,67(1):341-360.

[6] 張冰,冉光和,姚斌.金融產業集聚與企業研發投入增長——基于金融功能視角的實證分析[J].經濟問題探索,2012,(11):54-62.

[7] 楊志群.金融集聚、金融發展對企業技術創新的影響研究[D].天津:南開大學博士學位論文,2013.

[8] 丁從明,劉明,廖藝潔.官員更替與交通基礎設施投資——來自中國省級官員數據的證據[J].財經研究,2015,(4):90-99.

[9] 劉勝,顧乃華,陳秀英.制度環境、政策不連續性與服務業可持續增長——基于中國地方官員更替的視角[J].財貿經濟,2016,(10):147-161.

[10] Xu Chenggang. The Fundamental Institutions of China’s Reforms and Development[J].Journal of Economics Literature,2011,49(4):1076-1151.

[11] Rajan Zinglas. The Great Reversals: The Politics of Financial Development in the Twentieth Century[J].Journal of Financial Economics,2003,69(1):5-50.

[12] 馬述忠,許光建.政府扶植 產業規模與區域科技創新——以浙江省為例[J].財經論叢,2016,(2): 11-17.

[13] 楊曄,王鵬,李怡虹,楊大楷.財政補貼對企業研發投入和績效的影響研究——來自中國創業板上市公司的經驗證據[J].財經論叢,2015,(1):24-31.

[14] 簡澤.市場扭曲、跨企業的資源配置與制造業部門的生產率[J].中國工業經濟,2011,(1):58-68.

[15] 李思霖.金融集聚、政府干預與全要素生產率[J].金融理論與實踐,2015,(8):81-85.

[16] Brandt L.,Zhang Y. Creative Accounting or Creative Destruction? Firm-level Productive Growth in Chinese Manufacturing[J].Journal of Development Economics,2002,97(2):339-351.

[17] Cai H.,Liu Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms [J].The Economic Journal,2009,119(537):764-795.

[18] 徐保昌,謝建國.政府質量、政府補貼與企業全要素生產率[J].經濟評論,2016,(4):45-56.

[19] 張杰,張培麗,黃泰巖.市場分割推動了中國企業出口嗎?[J].經濟研究,2010,(8):30-41.

[20] 王萬珺,沈坤榮,周紹東.在職培訓、研發投入與企業創新[J].經濟與管理研究,2015,(12):123-130.

(責任編輯:化 木)

Financial Accumulation,Government Intervention and Enterprise’s Innovation Activities——Microeconomic Evidence Based on the Chinese Manufacturing Enterprises

LIU Haifei1, HE Xiaoyu2

(1.School of Management and Engineering, Nanjing University, Nanjing 210093, China; 2.School of Economics,Nanjing University, Nanjing 210093, China)

Based on finance accumulation, this paper analyzes the principle and mechanism about how finance accumulation affects enterprise’s innovation and uses government intervention for further research. Through an empirical study on the hypothesis that finance accumulation and government intervention affect enterprise’s innovation activities, we find a positive correlation between finance accumulation and enterprises’ R&D input. But the intervention of the local government in financial resources, especially in the credit channel, will have a negative impact on promoting enterprises’ innovation by finance accumulation.

Finance Accumulation; Government Intervention; Enterprise’s Innovation Activities

2016-09-23

國家自然科學基金資助項目(71101068);江蘇省自然科學基金面上項目(BK20161398);江蘇省金融工程重點實驗室開放課題資助項目(NSK2015-09);中央高校基本科研業務費專項基金資助項目(011814380027)

劉海飛(1980-),男,安徽阜陽人,南京大學工程管理學院副教授,博士;賀曉宇(1984-),男,安徽蚌埠人,南京大學經濟學院博士生。

F830.3

A

1004-4892(2017)08-0104-09

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19